第四章随机变量的数字特征 §4.1数学期望 9§4.2方差 §4.3协方差及相关系数 。§4.4矩、协方差矩阵 1/21

第四章 随机变量的数字特征 §4.1 数学期望 §4.2 方差 §4.3 协方差及相关系数 §4.4 矩、协方差矩阵 1/21

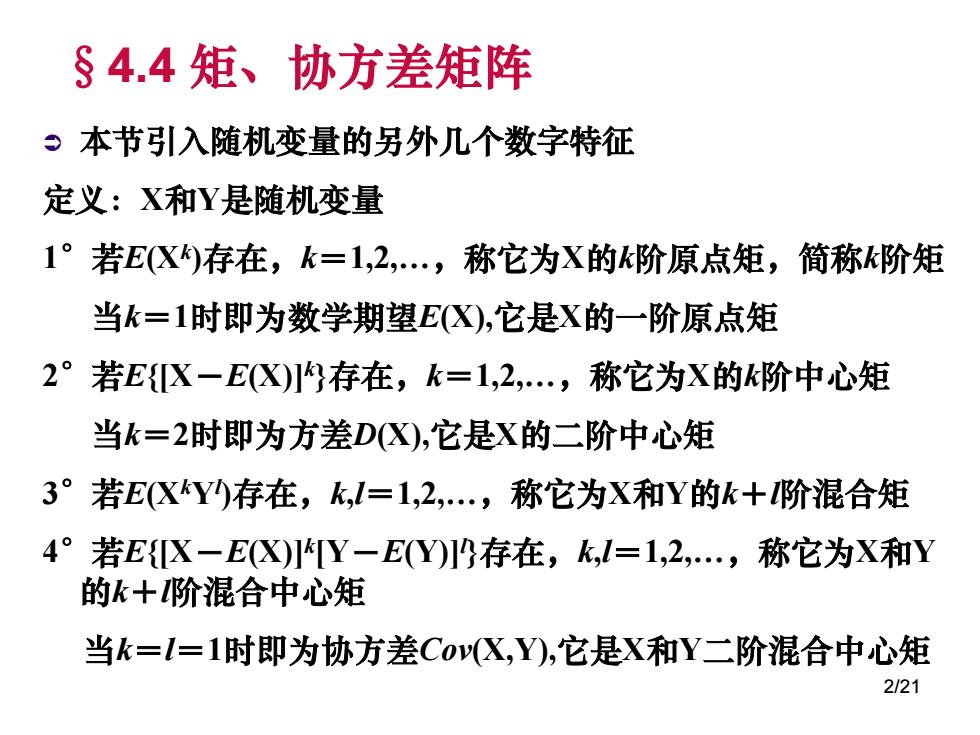

§4.4矩、协方差矩阵 。本节引入随机变量的另外几个数字特征 定义:X和Y是随机变量 1°若EX存在,k=1,2,.,称它为X的k阶原点矩,简称k阶矩 当k=1时即为数学期望EX),它是X的一阶原点矩 2°若E{[X一E(X)存在,k=1,2,·,称它为X的k阶中心矩 当k=2时即为方差DX),它是X的二阶中心矩 3°若EXY存在,k,l=1,2,·,称它为X和Y的k+阶混合矩 4°若E[X一EX)Y-EY)存在,k,l=1,2,·,称它为X和Y 的k+阶混合中心矩 当k=l=1时即为协方差Cov(X,Y),它是X和Y二阶混合中心矩 2/21

§4.4 矩、协方差矩阵 本节引入随机变量的另外几个数字特征 定义:X和Y是随机变量 1°若E(Xk )存在,k=1,2,.,称它为X的k阶原点矩,简称k阶矩 当k=1时即为数学期望E(X),它是X的一阶原点矩 2°若E{[X-E(X)]k }存在,k=1,2,.,称它为X的k阶中心矩 当k=2时即为方差D(X),它是X的二阶中心矩 3°若E(XkYl )存在,k,l=1,2,.,称它为X和Y的k+l阶混合矩 4°若E{[X-E(X)]k [Y-E(Y)]l }存在,k,l=1,2,.,称它为X和Y 的k+l阶混合中心矩 当k=l=1时即为协方差Cov(X,Y),它是X和Y二阶混合中心矩 2/21

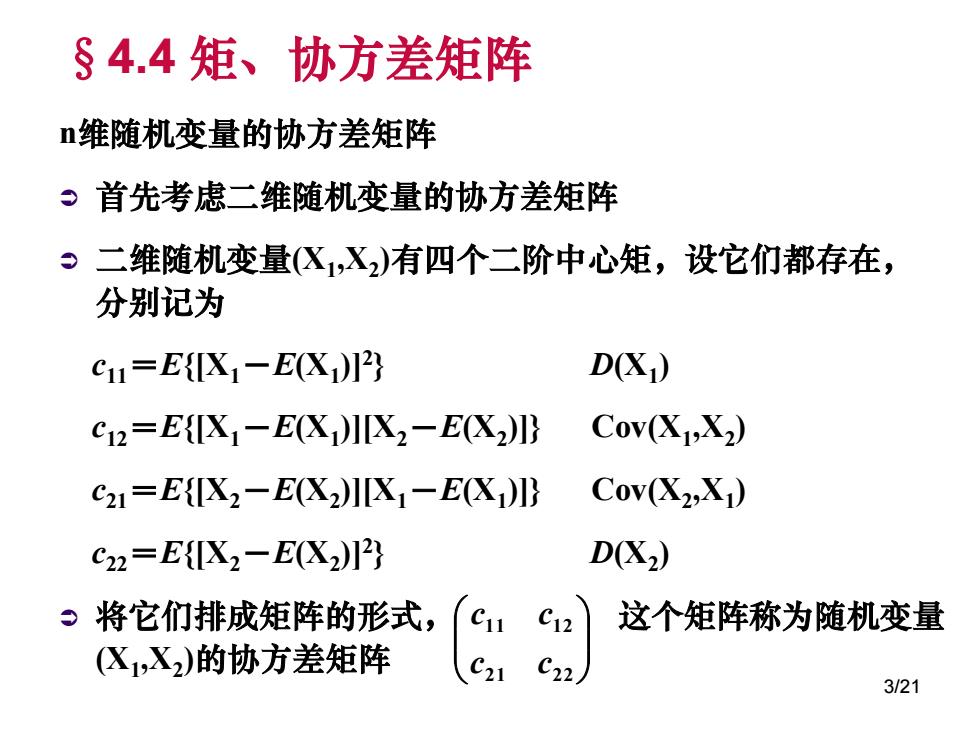

§4.4矩、协方差矩阵 n维随机变量的协方差矩阵 9首先考虑二维随机变量的协方差矩阵 二维随机变量(X,X2)有四个二阶中心矩,设它们都存在, 分别记为 c11=EX1-EX)29 D(X1) C1=E(X-E(XDIX2-E(X2) Cov(XjX2) C21=EX2-EX2)X1-EX1)} Cov(X2,X) C22=E{[X2-E(X2)12} D(X2) 将它们排成矩阵的形式, 1C12 这个矩阵称为随机变量 (X1,X2)的协方差矩阵 C21 C22 3/21

§4.4 矩、协方差矩阵 n维随机变量的协方差矩阵 首先考虑二维随机变量的协方差矩阵 二维随机变量(X1 ,X2 )有四个二阶中心矩,设它们都存在, 分别记为 c11=E{[X1-E(X1 )]2 } D(X1 ) c12=E{[X1-E(X1 )][X2-E(X2 )]} Cov(X1 ,X2 ) c21=E{[X2-E(X2 )][X1-E(X1 )]} Cov(X2 ,X1 ) c22=E{[X2-E(X2 )]2 } D(X2 ) 将它们排成矩阵的形式, 这个矩阵称为随机变量 (X1 ,X2 )的协方差矩阵 21 22 11 12 c c c c 3/21

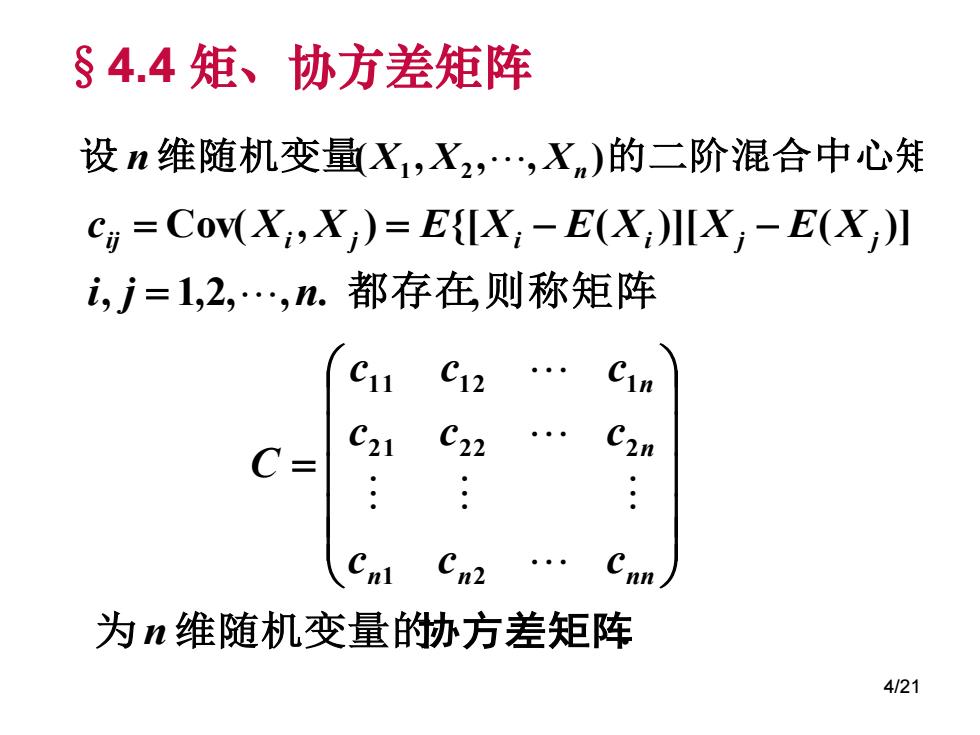

§4.4矩、协方差矩阵 设n维随机变量X1,X2,.,Xm)的二阶混合中心: Ci Cov(Xi,X )EIX;-E(X;)I[X;-E(X;) i,j=1,2,.,n.都存在则称矩阵 C11 C12 Cin C= C21 C22 : Cnl 为n维随机变量的协方差矩阵 4/21

设 n 维随机变量(X1 , X2 , , Xn )的二阶混合中心矩 , 1,2, , . 都存在,则称矩阵 Cov( , ) {[ ( )][ ( )] i j n cij Xi X j E Xi E Xi X j E X j n n nn n n c c c c c c c c c C 1 2 2 1 2 2 2 1 1 1 2 1 为n 维随机变量的协方差矩阵. §4.4 矩、协方差矩阵 4/21

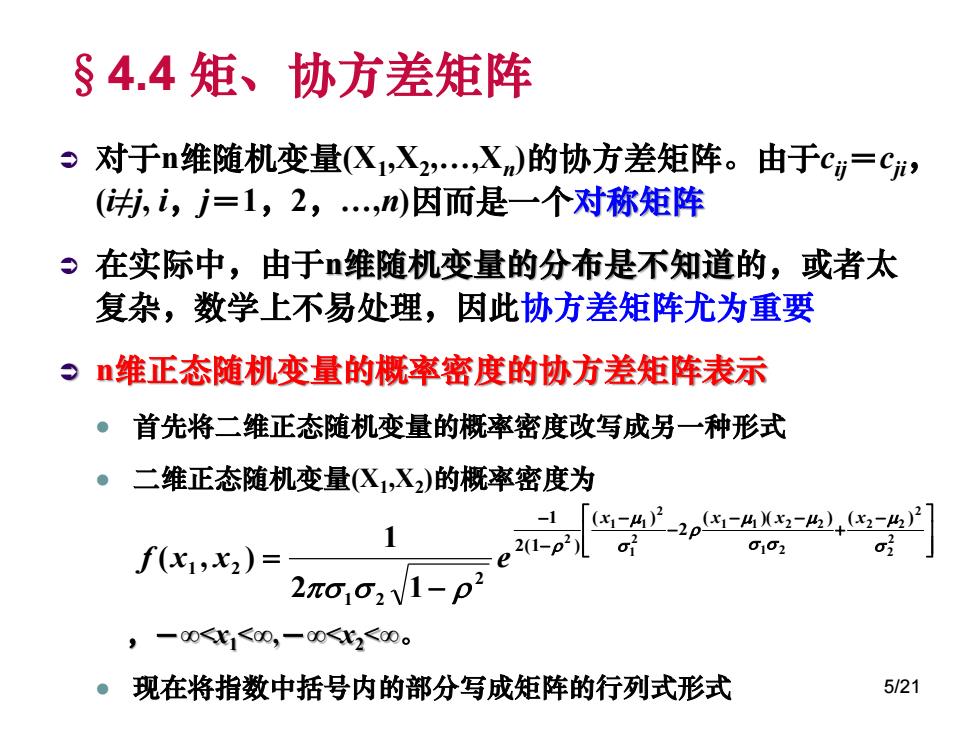

§4.4矩、协方差矩阵 对于n维随机变量(X1,X2,X)的协方差矩阵。由于c=C, (j,i,广=1,2,.,)因而是一个对称矩阵 9在实际中,由于维随机变量的分布是不知道的,或者太 复杂,数学上不易处理,因此协方差矩阵尤为重要 9维正态随机变量的概率密度的协方差矩阵表示 ·首先将二维正态随机变量的概率密度改写成另一种形式 二维正态随机变量(X1,X2)的概率密度为 西4-2p西4-+西-4 f(x1,x2)= ,21-p2)儿 2πo102V1-p1 0-00<c1<00,一00<2<00。 ●现在将指数中括号内的部分写成矩阵的行列式形式 5/21

§4.4 矩、协方差矩阵 对于n维随机变量(X1 ,X2 ,.,Xn )的协方差矩阵。由于cij=cji, (i≠j, i,j=1,2,.,n)因而是一个对称矩阵 在实际中,由于n维随机变量的分布是不知道的,或者太 复杂,数学上不易处理,因此协方差矩阵尤为重要 n维正态随机变量的概率密度的协方差矩阵表示 首先将二维正态随机变量的概率密度改写成另一种形式 二维正态随机变量(X1 ,X2 )的概率密度为 ,-∞<x1<∞,-∞<x2<∞。 现在将指数中括号内的部分写成矩阵的行列式形式 2 2 2 2 2 1 2 1 1 2 2 2 1 2 1 1 2 ( )( ) ( ) 2 ( ) 2(1 ) 1 2 1 2 1 2 2 1 1 ( , ) x x x x f x x e 5/21