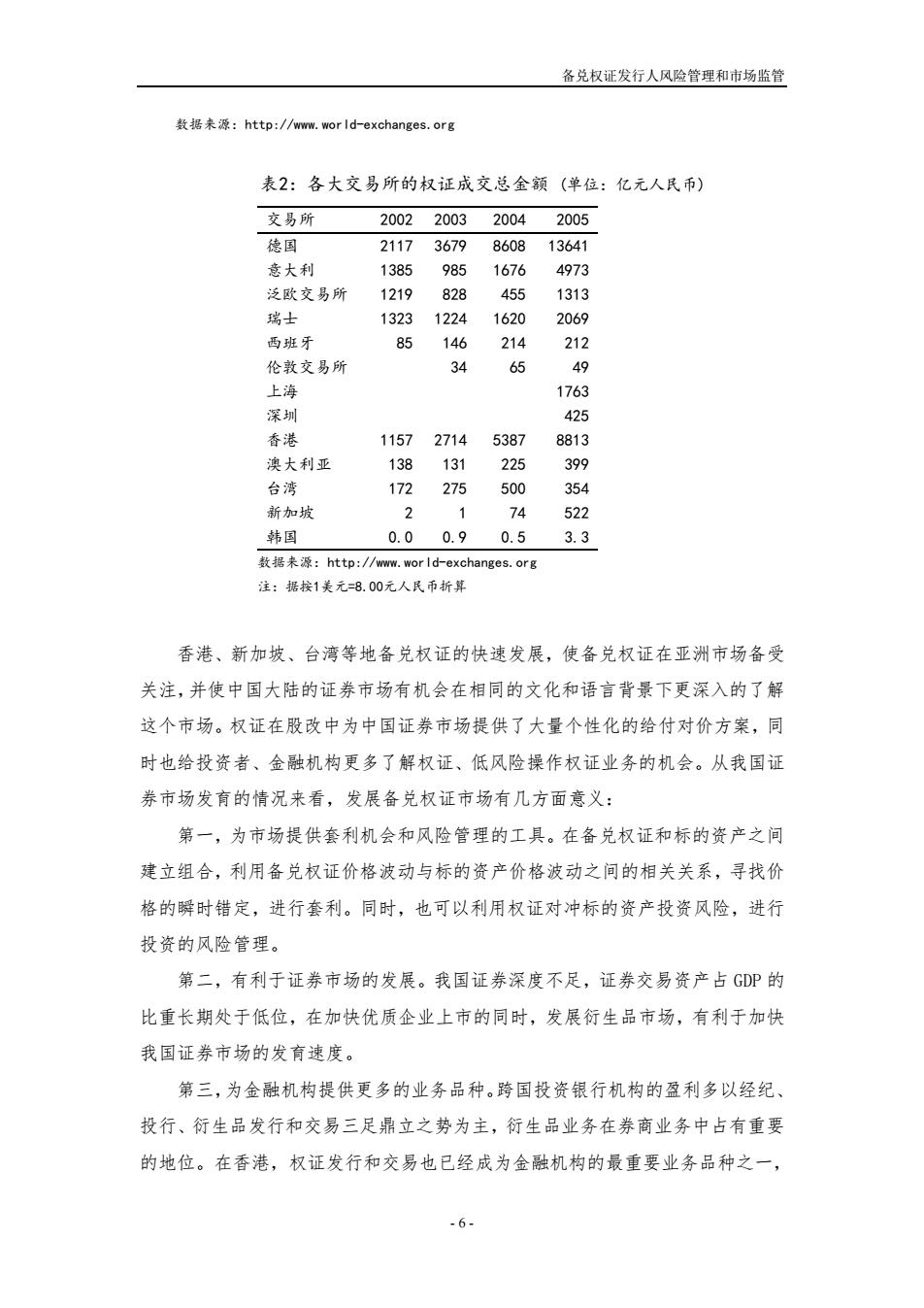

备兑权证发行人风险管理和市场监管 数据来源:http://www.wor Id--exchanges.org 表2:各大交易所的权证成交总金额(单位:亿元人民币) 交易所 20022003 2004 2005 德国 21173679 8608 13641 意大利 1385 985 1676 4973 泛欧交易所 1219 828 455 1313 瑞士 13231224 1620 2069 西班牙 85 146 214 212 伦敦交易所 34 65 49 上海 1763 深圳 425 香港 1157 2714 5387 8813 澳大利亚 138131 225 399 台湾 172275 500 354 新加坡 2 1 74 522 韩国 0.00.9 0.5 3.3 数据来源:http:/ww.wor Id-exchanges.org 注:据按1美元=8.00元人民币折算 香港、新加坡、台湾等地备兑权证的快速发展,使备兑权证在亚洲市场备受 关注,并使中国大陆的证券市场有机会在相同的文化和语言背景下更深入的了解 这个市场。权证在股改中为中国证券市场提供了大量个性化的给付对价方案,同 时也给投资者、金融机构更多了解权证、低风险操作权证业务的机会。从我国证 券市场发育的情况来看,发展备兑权证市场有几方面意义: 第一,为市场提供套利机会和风险管理的工具。在备兑权证和标的资产之间 建立组合,利用备兑权证价格波动与标的资产价格波动之间的相关关系,寻找价 格的瞬时错定,进行套利。同时,也可以利用权证对冲标的资产投资风险,进行 投资的风险管理。 第二,有利于证券市场的发展。我国证券深度不足,证券交易资产占GDP的 比重长期处于低位,在加快优质企业上市的同时,发展衍生品市场,有利于加快 我国证券市场的发育速度。 第三,为金融机构提供更多的业务品种。跨国投资银行机构的盈利多以经纪、 投行、衍生品发行和交易三足鼎立之势为主,衍生品业务在券商业务中占有重要 的地位。在香港,权证发行和交易也已经成为金融机构的最重要业务品种之一, -6

备兑权证发行人风险管理和市场监管 - 6 - 数据来源:http://www.world-exchanges.org 表2:各大交易所的权证成交总金额 (单位:亿元人民币) 交易所 2002 2003 2004 2005 德国 2117 3679 8608 13641 意大利 1385 985 1676 4973 泛欧交易所 1219 828 455 1313 瑞士 1323 1224 1620 2069 西班牙 85 146 214 212 伦敦交易所 34 65 49 上海 1763 深圳 425 香港 1157 2714 5387 8813 澳大利亚 138 131 225 399 台湾 172 275 500 354 新加坡 2 1 74 522 韩国 0.0 0.9 0.5 3.3 数据来源:http://www.world-exchanges.org 注:据按1美元=8.00元人民币折算 香港、新加坡、台湾等地备兑权证的快速发展,使备兑权证在亚洲市场备受 关注,并使中国大陆的证券市场有机会在相同的文化和语言背景下更深入的了解 这个市场。权证在股改中为中国证券市场提供了大量个性化的给付对价方案,同 时也给投资者、金融机构更多了解权证、低风险操作权证业务的机会。从我国证 券市场发育的情况来看,发展备兑权证市场有几方面意义: 第一,为市场提供套利机会和风险管理的工具。在备兑权证和标的资产之间 建立组合,利用备兑权证价格波动与标的资产价格波动之间的相关关系,寻找价 格的瞬时错定,进行套利。同时,也可以利用权证对冲标的资产投资风险,进行 投资的风险管理。 第二,有利于证券市场的发展。我国证券深度不足,证券交易资产占 GDP 的 比重长期处于低位,在加快优质企业上市的同时,发展衍生品市场,有利于加快 我国证券市场的发育速度。 第三,为金融机构提供更多的业务品种。跨国投资银行机构的盈利多以经纪、 投行、衍生品发行和交易三足鼎立之势为主,衍生品业务在券商业务中占有重要 的地位。在香港,权证发行和交易也已经成为金融机构的最重要业务品种之一

备兑权证发行人风险管理和市场监管 并且权证已经不再是发行人和权证购买者之间利益争夺的品种,而是发展成为双 赢的工具一一通过金融机构的精心设计和组合管理,既为市场提供有利可图的交 易工具,又实现金融机构的稳定收益。我国证券市场正处于创新、发展的重要时 期,发展备兑权证市场可以实现券商的业务创新和品种创新。 股改权证市场的火热,以及由股改权证引发的巨大创设规模,使我们有理由 相信金融机构、投资者对备兑权证是充满期盼的,顺应市场需求发展备兑权证市 场已呈必然之势。 -7-

备兑权证发行人风险管理和市场监管 - 7 - 并且权证已经不再是发行人和权证购买者之间利益争夺的品种,而是发展成为双 赢的工具——通过金融机构的精心设计和组合管理,既为市场提供有利可图的交 易工具,又实现金融机构的稳定收益。我国证券市场正处于创新、发展的重要时 期,发展备兑权证市场可以实现券商的业务创新和品种创新。 股改权证市场的火热,以及由股改权证引发的巨大创设规模,使我们有理由 相信金融机构、投资者对备兑权证是充满期盼的,顺应市场需求发展备兑权证市 场已呈必然之势

备兑权证发行人风险管理和市场监管 第三章备兑权证发行人的风险解析 在经典的金融工程教科书中,权证往往是作为期权的一种进行介绍的。权证, 特别是备兑权证与期权的性质极为相近,两者的差异仅在于实际操作中的差异, 比如,交易市场、发行人、条款是否标准化、流动性等等,但产品设计和定价的 核心内容是相似的。因此期权产品所面临的风险,备兑权证也几乎全部面临。因 此,我们可以根据经典的金融衍生品风险分类分析备兑权证发行人面临的风险与 其带给市场的风险。 由于金融工程理论发展迅猛,对于金融衍生品风险的分类已经比较规范。巴 塞尔银行监管委员会(1994,《衍生产品风险管理指南》)把衍生品的风险类型归 为五类:市场风险(Market Risk)、信用风险(Credit Risk)、流动性风险 (Liquidity Risk)、操作风险(Operational Risk)、法律风险(Law Risk)。美国 货币审计署确定了衍生产品的九种风险来源一一信用、利率、波动性、价格、外 汇、交易、跟从、战略和声誉。目前巴塞尔银行监管委员的衍生品风险分类方式 得到了最广泛的认同。 市场风险Market Risk),又称价格风险,是指因标的资产(如利率、汇率、 股票指数、商品等)市场价格波动而导致金融衍生工具价格变动的不确定性。 信用风险(Credit Risk),又称违约风险,它是指衍生工具合约的一方违约 所引起的风险,包括在贷款、掉期、期权交易及结算过程中,因交易对手不能或 不愿履行合约承诺而遭受的潜在损失。 流动性风险(Liquidity Risk),指衍生工具持有者不能以合理的价格迅速地 卖出或将该工具转手而导致损失的可能性,包括不能对头寸进行冲抵或套期保值 的风险。 操作风险(Operational Risk),又称营运风险,指在金融衍生交易和结算中, 由于内部控制系统不完善或缺乏必要的后台技术支持而导致的风险。 法律风险(Law Risk),指由于衍生合约在法律上无效、合约内容不符合法律 的规定,或者由于税制、破产制度的改变等法律上的原因,给衍生工具交易者带 来损失的可能性。 1、备兑权证发行人面临的风险分类 -8

备兑权证发行人风险管理和市场监管 - 8 - 第三章 备兑权证发行人的风险解析 在经典的金融工程教科书中,权证往往是作为期权的一种进行介绍的。权证, 特别是备兑权证与期权的性质极为相近,两者的差异仅在于实际操作中的差异, 比如,交易市场、发行人、条款是否标准化、流动性等等,但产品设计和定价的 核心内容是相似的。因此期权产品所面临的风险,备兑权证也几乎全部面临。因 此,我们可以根据经典的金融衍生品风险分类分析备兑权证发行人面临的风险与 其带给市场的风险。 由于金融工程理论发展迅猛,对于金融衍生品风险的分类已经比较规范。巴 塞尔银行监管委员会(1994,《衍生产品风险管理指南》)把衍生品的风险类型归 为五类:市场风险(Market Risk)、信用风险(Credit Risk)、流动性风险 (Liquidity Risk)、操作风险(Operational Risk)、法律风险(Law Risk)。美国 货币审计署确定了衍生产品的九种风险来源——信用、利率、波动性、价格、外 汇、交易、跟从、战略和声誉。目前巴塞尔银行监管委员的衍生品风险分类方式 得到了最广泛的认同。 市场风险(Market Risk),又称价格风险,是指因标的资产(如利率、汇率、 股票指数、商品等)市场价格波动而导致金融衍生工具价格变动的不确定性。 信用风险(Credit Risk),又称违约风险,它是指衍生工具合约的一方违约 所引起的风险,包括在贷款、掉期、期权交易及结算过程中,因交易对手不能或 不愿履行合约承诺而遭受的潜在损失。 流动性风险(Liquidity Risk),指衍生工具持有者不能以合理的价格迅速地 卖出或将该工具转手而导致损失的可能性,包括不能对头寸进行冲抵或套期保值 的风险。 操作风险(Operational Risk),又称营运风险,指在金融衍生交易和结算中, 由于内部控制系统不完善或缺乏必要的后台技术支持而导致的风险。 法律风险(Law Risk),指由于衍生合约在法律上无效、合约内容不符合法律 的规定,或者由于税制、破产制度的改变等法律上的原因,给衍生工具交易者带 来损失的可能性。 1、备兑权证发行人面临的风险分类

备兑权证发行人风险管理和市场监管 备兑权证发行人面临的风险指备兑权证发行人在备兑权证设计、发行和运作 的过程中遭遇到的风险。 备兑权证发行人风险管理是与发行备兑权证的损益密切相关的概念。备兑权 证发行人风险源自于发行人从备兑权证发行中损益的波动性,备兑权证发行人的 风险管理目标是将备兑权证发行活动引起的损失限制在可控范围内。反过来,风 险管理措施的选择和实施,又会影响到发行备兑权证的损益。 发行备兑权证3的市场损益可以表示为: Revenue=Wo- Max(P-X,0)C (1+R)T 2(1+R)月 其中:Revenue是发行备兑权证所产生损益的现值 W是备兑权证的发行价格 P是备兑权证到期时标的资产价格 X是备兑权证的执行价格 R是市场利率 T是发行到行权的期间 Ct是备兑权证存续期内发行人承担的发行费用,为维护备兑权证的 流动性、对冲相应风险而导致的损失等 从公式来看,备兑权证发行人面临的风险主要体现在:流动性风险、市场风 险,另外操作风险和法律风险在任何金融活动中都一般性的存在。 市场风险。备兑权证发行人在获得权证发行费之后,承担了行权期按照执行 价格给付标的资产的义务。权证投资人是否行使自己的权利,以及发行人履行义 务需要支付的成本(或者机会成本)都依赖于标的资产价格的变动。 流动性风险。备兑权证发行人往往需要对已发行的备兑权证进行担保金调整 以及对冲管理,是否能够及时、低成本的在市场中获得足够的标的资产完成保证 金调整和对冲管理的目标成为一个非常关键的问题。发行人因此面临着标的资产 的流动性风险。 3以认购权证为例,认沽权证可依此类推。 4发行人发行备兑权证包括两方面的成本,固定成本和营运成本。固定成本主要是上市费、 牌照费、律师费和印刷费等,营运成本则主要是对冲成本。 5备兑权证发行人有维护所发行权证的流动性的义务,但备兑权证发行人为维护流动性而发 生的主动或者被动投资行为导致的风险,不在本文界定的发行人风险范围之内。 .9

备兑权证发行人风险管理和市场监管 - 9 - 备兑权证发行人面临的风险指备兑权证发行人在备兑权证设计、发行和运作 的过程中遭遇到的风险。 备兑权证发行人风险管理是与发行备兑权证的损益密切相关的概念。备兑权 证发行人风险源自于发行人从备兑权证发行中损益的波动性,备兑权证发行人的 风险管理目标是将备兑权证发行活动引起的损失限制在可控范围内。反过来,风 险管理措施的选择和实施,又会影响到发行备兑权证的损益。 发行备兑权证3 的市场损益可以表示为: T t 0 T t Max(P -X,0) C Revenue=W - (1+R) (1+R) −∑ 其中:Revenue 是发行备兑权证所产生损益的现值 W0是备兑权证的发行价格 PT是备兑权证到期时标的资产价格 X 是备兑权证的执行价格 R 是市场利率 T 是发行到行权的期间 Ct 是备兑权证存续期内发行人承担的发行费用,为维护备兑权证的 流动性、对冲相应风险而导致的损失等4 从公式来看,备兑权证发行人面临的风险主要体现在:流动性风险、市场风 险,另外操作风险和法律风险在任何金融活动中都一般性的存在。 市场风险。备兑权证发行人在获得权证发行费之后,承担了行权期按照执行 价格给付标的资产的义务。权证投资人是否行使自己的权利,以及发行人履行义 务需要支付的成本(或者机会成本)都依赖于标的资产价格的变动。 流动性风险。备兑权证发行人往往需要对已发行的备兑权证进行担保金调整 以及对冲管理,是否能够及时、低成本的在市场中获得足够的标的资产完成保证 金调整和对冲管理的目标成为一个非常关键的问题。发行人因此面临着标的资产 的流动性风险。5 3 以认购权证为例,认沽权证可依此类推。 4 发行人发行备兑权证包括两方面的成本,固定成本和营运成本。固定成本主要是上市费、 牌照费、律师费和印刷费等,营运成本则主要是对冲成本。 5 备兑权证发行人有维护所发行权证的流动性的义务,但备兑权证发行人为维护流动性而发 生的主动或者被动投资行为导致的风险,不在本文界定的发行人风险范围之内

备兑权证发行人风险管理和市场监管 操作风险。内控系统不健全和后台支持不完善带来的操作风险几乎渗透于金 融机构的所有业务过程中,此处不作赘述。 法律风险。备兑权证发行人设计的权证不能得到管理者的认可,或者市场制 度、规则的转变带来的损失可能。 由于备兑权证是给于对方选择权,因此违约风险是单边的,备兑权证的发行 人仅有履约的义务,因此发行人可能发生风险,而不会面临违约风险。 从风险控制的角度,以上所述的备兑权证发行人面临的风险又有所不同:流 动性风险在备兑权证发行人可控范围之外;市场风险和操作风险属于持续性风 险;法律风险则属于离散性风险,并且也一定程度上处于发行人可控范围之外。 由此,备兑权证发行人风险管理的重点在于识别、评估和控制备兑权证带来的市 场风险和操作风险。 2、备兑权证发行人带给市场的风险 备兑权证发行人作为一个市场主体,在承担风险为市场提供交易/投资产品 的同时,也不可避免的会给市场带来一定的风险。其中,最主要的风险就是信用 风险和市场风险。 信用风险。客观条件可能造成备兑权证发行人违约。经营危机和流动性问题 是两种最典型的代表。备兑权证发行人作为市场主体,承担着经营风险,经营危 机可能造成发行人丧失履行给付标的资产义务的能力。标的资产缺乏流动性也会 影响发行人履行给付义务。 市场风险。市场往往是信息不对称的,备兑权证发行人具有的信息、资金优 势使其有干扰标的资产或者备兑权证价格走势的冲动,以降低损失、提高盈利。 发行人存在的这种道德风险可能引发市场价格的异常波动。 -10-

备兑权证发行人风险管理和市场监管 - 10 - 操作风险。内控系统不健全和后台支持不完善带来的操作风险几乎渗透于金 融机构的所有业务过程中,此处不作赘述。 法律风险。备兑权证发行人设计的权证不能得到管理者的认可,或者市场制 度、规则的转变带来的损失可能。 由于备兑权证是给于对方选择权,因此违约风险是单边的,备兑权证的发行 人仅有履约的义务,因此发行人可能发生风险,而不会面临违约风险。 从风险控制的角度,以上所述的备兑权证发行人面临的风险又有所不同:流 动性风险在备兑权证发行人可控范围之外;市场风险和操作风险属于持续性风 险;法律风险则属于离散性风险,并且也一定程度上处于发行人可控范围之外。 由此,备兑权证发行人风险管理的重点在于识别、评估和控制备兑权证带来的市 场风险和操作风险。 2、备兑权证发行人带给市场的风险 备兑权证发行人作为一个市场主体,在承担风险为市场提供交易/投资产品 的同时,也不可避免的会给市场带来一定的风险。其中,最主要的风险就是信用 风险和市场风险。 信用风险。客观条件可能造成备兑权证发行人违约。经营危机和流动性问题 是两种最典型的代表。备兑权证发行人作为市场主体,承担着经营风险,经营危 机可能造成发行人丧失履行给付标的资产义务的能力。标的资产缺乏流动性也会 影响发行人履行给付义务。 市场风险。市场往往是信息不对称的,备兑权证发行人具有的信息、资金优 势使其有干扰标的资产或者备兑权证价格走势的冲动,以降低损失、提高盈利。 发行人存在的这种道德风险可能引发市场价格的异常波动