上海证券交易所创新实验室报告 创设机制与我国权证市场 定价效率研究 上海证券交易所创新实验室 2006年8月 上海裕券交易所 SHANGHAI STOCK EXCHANGE

上海证券交易所创新实验室报告 创设机制与我国权证市场 定价效率研究 上海证券交易所创新实验室 2006 年 8 月

摘要 创设机制对权证定价有重要意义,是我国现阶段一项不必少也不 可少的制度措施。创设机制兼具套利和卖空机制双重功能,提高了权 证的定价效率,特别是对抑制极端供需失衡现象有非常重要的作用。 在国际市场,由券商等发行的备兑权证在市场上占绝对主导地位 (占95%以上交易量),这也是我国未来发展方向。我国未来推出备 兑权证时,在引入持续发售机制和自由发行机制的同时,仍有必要保 留创设机制。创设机制具有周期短、创设容量限制较少等优点,而且, 如果同时存在创设、持续发售和自由发行三种机制,由市场选择何时 采取何种机制平衡供需,将最有助于提高权证定价效率。 实证研究表明,尽管创设机制提高了相关权证的定价效率,但总 体上看,我国权证市场的定价效率仍然很低,这与创设机制仍存在一 些缺陷有关。为改进创设机制和权证定价效率,我们建议进一步完善 创设机制,增进创设交易的灵活性和便捷性,如建立类似沪市ET℉产 品的实时创设机制,扩大创设人范围,建立部分现金替代担保创设机 制等。 1

1 摘 要 创设机制对权证定价有重要意义,是我国现阶段一项不必少也不 可少的制度措施。创设机制兼具套利和卖空机制双重功能,提高了权 证的定价效率,特别是对抑制极端供需失衡现象有非常重要的作用。 在国际市场,由券商等发行的备兑权证在市场上占绝对主导地位 (占 95%以上交易量),这也是我国未来发展方向。我国未来推出备 兑权证时,在引入持续发售机制和自由发行机制的同时,仍有必要保 留创设机制。创设机制具有周期短、创设容量限制较少等优点,而且, 如果同时存在创设、持续发售和自由发行三种机制,由市场选择何时 采取何种机制平衡供需,将最有助于提高权证定价效率。 实证研究表明,尽管创设机制提高了相关权证的定价效率,但总 体上看,我国权证市场的定价效率仍然很低,这与创设机制仍存在一 些缺陷有关。为改进创设机制和权证定价效率,我们建议进一步完善 创设机制,增进创设交易的灵活性和便捷性,如建立类似沪市 ETF 产 品的实时创设机制,扩大创设人范围,建立部分现金替代担保创设机 制等

目录 一、引言.. 二、权证市场有效定价机制:内在机制和外在机制.·······4 三、创设机制兼具套利、卖空双重功能,是权证重要定价机制.·.5 四、创设机制对权证定价效率影响的实证分析.···.··.7 (一)创设组和无创设组权证定价效率比较.·8 (二)创设组创设前后定价效率变化..... 10 (三)创设/注销对价格稳定的贡献.·............... 10 (四)一级交易商行为与权证定价效率......... 12 五、结论和政策建议.......15 图表目录 图1创设机制实施以来各月平均创设余额及占发行份额比.4 表1不同定价机制优缺点比较..........7 表2创设组和无创设组权证定价效率比较..·.· 9 表3可创设权证的创设/注销行为对价格稳定的贡献率....11 表4沪市权证一级交易商申报行为统计........ 12 表5沪市权证一级交易商成交行为统计........· 14 2

2 目 录 一、引 言 ......................................... 3 二、权证市场有效定价机制:内在机制和外在机制 ........... 4 三、创设机制兼具套利、卖空双重功能,是权证重要定价机制... 5 四、创设机制对权证定价效率影响的实证分析............... 7 (一)创设组和无创设组权证定价效率比较.............. 8 (二)创设组创设前后定价效率变化 .................. 10 (三)创设/注销对价格稳定的贡献 ................... 10 (四)一级交易商行为与权证定价效率................. 12 五、结论和政策建议 ................................ 15 图表目录 图 1 创设机制实施以来各月平均创设余额及占发行份额比 .. 4 表 1 不同定价机制优缺点比较......................... 7 表 2 创设组和无创设组权证定价效率比较 ............... 9 表 3 可创设权证的创设/注销行为对价格稳定的贡献率.... 11 表 4 沪市权证一级交易商申报行为统计 ................ 12 表 5 沪市权证一级交易商成交行为统计 ................ 14

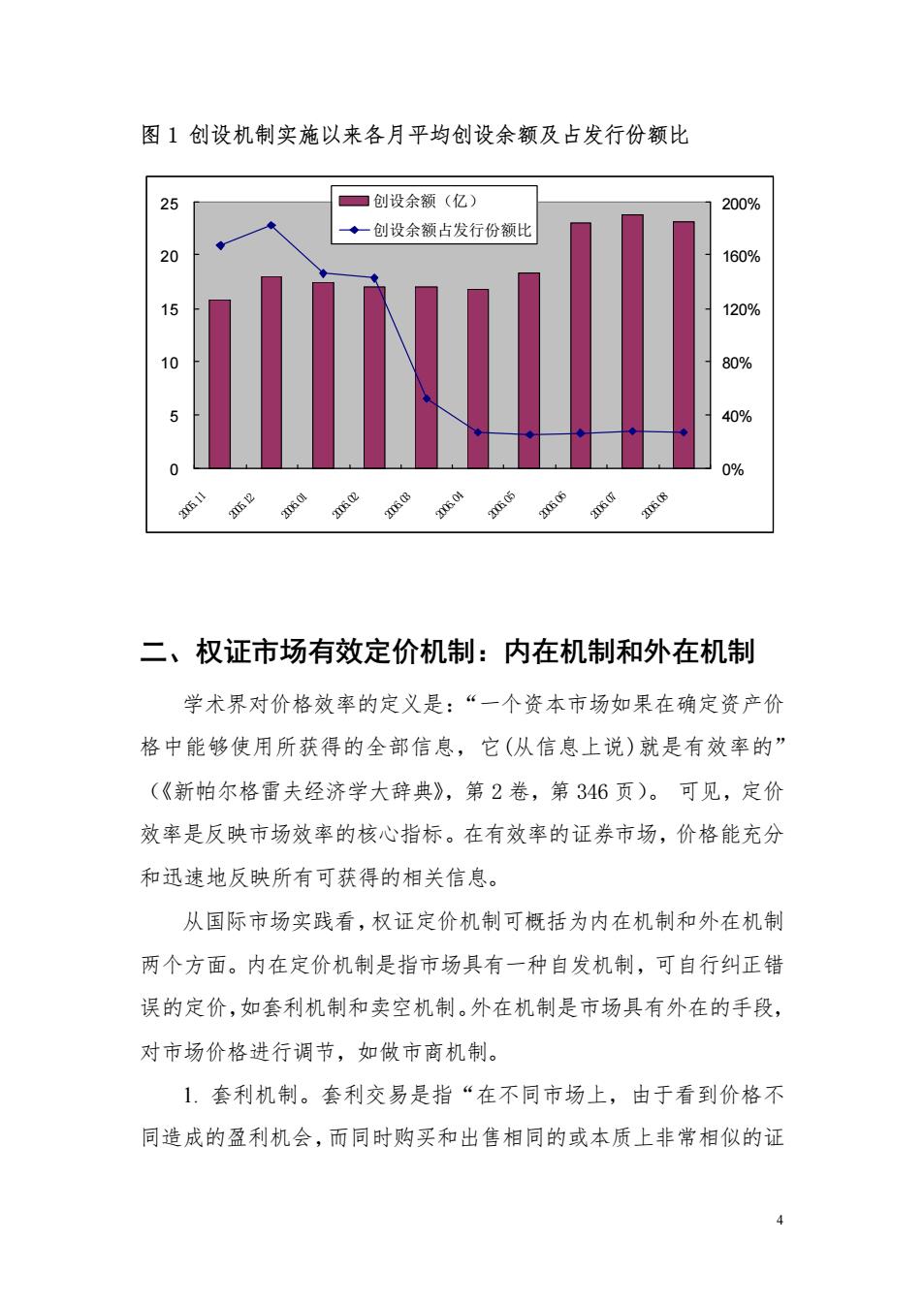

创设机制与我国权证市场定价效率研究 一、引言 2005年8月22日,为配合我国上市公司股权分置改革,宝钢权证 在上海证券交易所上市。迄今,已有20余只权证先后在沪深两市上市 交易。权证品种具有融资便利、对冲风险、高杠杆性等优点,因此受 到了投资者和上市公司的广泛欢迎,但同时也存在着一时供求失衡及 投机盛行等问题。市场过度投机导致权证价格大幅偏离其理论价值, 价格发现效率较低,因此,我国权证市场的定价效率成为市场和监管 者关注的一个焦点问题。 宝钢权证上市交易后,一度出现市场供求严重失衡情况。为提高 权证定价效率,上证所提出了权证创设机制,并于2005年11月28 日起在武钢权证实施。当日共创设了1.57份武钢权证,对平衡市场 供需起到了重要作用。截至2006年8月25日,沪市总计发生了388 笔创设交易和129笔注销交易,创设量和注销量分别为40.99亿和 7.22亿份。 本文拟对创设机制在权证定价中的作用进行实证研究,并提出相 关的政策建议。 3

3 创设机制与我国权证市场定价效率研究 一、引 言 2005年8月22日,为配合我国上市公司股权分置改革,宝钢权证 在上海证券交易所上市。迄今,已有20余只权证先后在沪深两市上市 交易。权证品种具有融资便利、对冲风险、高杠杆性等优点,因此受 到了投资者和上市公司的广泛欢迎,但同时也存在着一时供求失衡及 投机盛行等问题。市场过度投机导致权证价格大幅偏离其理论价值, 价格发现效率较低,因此,我国权证市场的定价效率成为市场和监管 者关注的一个焦点问题。 宝钢权证上市交易后,一度出现市场供求严重失衡情况。为提高 权证定价效率,上证所提出了权证创设机制,并于 2005 年 11 月 28 日起在武钢权证实施。当日共创设了 1.57 份武钢权证,对平衡市场 供需起到了重要作用。截至 2006 年 8 月 25 日,沪市总计发生了 388 笔创设交易和 129 笔注销交易,创设量和注销量分别为 40.99 亿和 7.22 亿份。 本文拟对创设机制在权证定价中的作用进行实证研究,并提出相 关的政策建议

图1创设机制实施以来各月平均创设余额及占发行份额比 25 ☐创设余额(亿) 200% ◆创设余额占发行份额比 20 160% 15 120% 10 80% 40% 0% 251 2 36 二、权证市场有效定价机制:内在机制和外在机制 学术界对价格效率的定义是:“一个资本市场如果在确定资产价 格中能够使用所获得的全部信息,它(从信息上说)就是有效率的” (《新帕尔格雷夫经济学大辞典》,第2卷,第346页)。可见,定价 效率是反映市场效率的核心指标。在有效率的证券市场,价格能充分 和迅速地反映所有可获得的相关信息。 从国际市场实践看,权证定价机制可概括为内在机制和外在机制 两个方面。内在定价机制是指市场具有一种自发机制,可自行纠正错 误的定价,如套利机制和卖空机制。外在机制是市场具有外在的手段, 对市场价格进行调节,如做市商机制。 1.套利机制。套利交易是指“在不同市场上,由于看到价格不 同造成的盈利机会,而同时购买和出售相同的或本质上非常相似的证

4 图 1 创设机制实施以来各月平均创设余额及占发行份额比 0 5 10 15 20 25 2005.11 2005.12 2006.01 2006.02 2006.03 2006.04 2006.05 2006.06 2006.07 2006.08 0% 40% 80% 120% 160% 创设余额(亿) 200% 创设余额占发行份额比 二、权证市场有效定价机制:内在机制和外在机制 学术界对价格效率的定义是: “一个资本市场如果在确定资产价 格中能够使用所获得的全部信息,它(从信息上说)就是有效率的” (《新帕尔格雷夫经济学大辞典》,第 2 卷,第 346 页)。 可见,定价 效率是反映市场效率的核心指标。在有效率的证券市场,价格能充分 和迅速地反映所有可获得的相关信息。 从国际市场实践看,权证定价机制可概括为内在机制和外在机制 两个方面。内在定价机制是指市场具有一种自发机制,可自行纠正错 误的定价,如套利机制和卖空机制。外在机制是市场具有外在的手段, 对市场价格进行调节,如做市商机制。 1. 套利机制。套利交易是指“在不同市场上,由于看到价格不 同造成的盈利机会,而同时购买和出售相同的或本质上非常相似的证