上海证券交易所 上海股市的流动性和 市场冲击成本分析 上海证券交易所研究中心 2006年4月 上海谘券交易所 SHANGHAI STOCK EXCHANGE

上海证券交易所 上海股市的流动性和 市场冲击成本分析 上海证券交易所研究中心 2006 年 4 月

上海股市的流动性和市场冲击成本分析 研究中心 施东晖 摘要: ●交易成本是市场质量的综合体现,也是构成证券交易所核心竞争力的重要因 素。在交易成本的构成中,市场冲击成本是重要的组成部分,并且是衡量流 动性的最重要指标。 ●在电子竞价市场中,由于交易所在某个时刻可以观察到限价指令簿的整体状 况,因此可以精确地计算出不同委托量下市场冲击成本的大小。 ●尽管上海股市的买卖价差在全球交易所中处于较低水平,但在相同的委托金 额下,上海股市的市场冲击成本要远远高于欧洲的主要交易所。 ·市场冲击成本可以在实践中得到广泛运用,交易所可用来监测市场流动性的 变化,投资者可用来支持投资决策,监管者可用来制定投资指引,指数编制 者可用来筛选指数成份股。 ·为了给投资者(特别是机构投资者)提供有效的信息服务,增加市场透明性, 建议本所可在外部网上每日发布前一个交易日市场冲击成本最低(流动性最 好)的10个股票的流动性数据,并在每月的统计月报中披露上证50指数成 份股和整个指数每个月的平均冲击成本数据。 一、交易成本与市场质量 1.交易成本是市场质量的综合体现 在金融市场全球化和信息技术革命的双重影响下,证券交易所迎来了全球竞 争的新时代。在新在竞争环境下,证券交易所对市场质量的关注与日俱增,国际 证券交易所联合会(W℉E)在其2004年度报告中就指出:“证券交易过程中的市场 质量在全球竞争环境中的重要性日益凸现

1 上海股市的流动性和市场冲击成本分析 研究中心 施东晖 摘要: l 交易成本是市场质量的综合体现,也是构成证券交易所核心竞争力的重要因 素。在交易成本的构成中,市场冲击成本是重要的组成部分,并且是衡量流 动性的最重要指标。 l 在电子竞价市场中,由于交易所在某个时刻可以观察到限价指令簿的整体状 况,因此可以精确地计算出不同委托量下市场冲击成本的大小。 l 尽管上海股市的买卖价差在全球交易所中处于较低水平,但在相同的委托金 额下,上海股市的市场冲击成本要远远高于欧洲的主要交易所。 l 市场冲击成本可以在实践中得到广泛运用,交易所可用来监测市场流动性的 变化,投资者可用来支持投资决策,监管者可用来制定投资指引,指数编制 者可用来筛选指数成份股。 l 为了给投资者(特别是机构投资者)提供有效的信息服务,增加市场透明性, 建议本所可在外部网上每日发布前一个交易日市场冲击成本最低(流动性最 好)的 10 个股票的流动性数据,并在每月的统计月报中披露上证 50 指数成 份股和整个指数每个月的平均冲击成本数据。 一、交易成本与市场质量 1.交易成本是市场质量的综合体现 在金融市场全球化和信息技术革命的双重影响下,证券交易所迎来了全球竞 争的新时代。在新在竞争环境下,证券交易所对市场质量的关注与日俱增,国际 证券交易所联合会(WFE)在其 2004 年度报告中就指出:“证券交易过程中的市场 质量在全球竞争环境中的重要性日益凸现

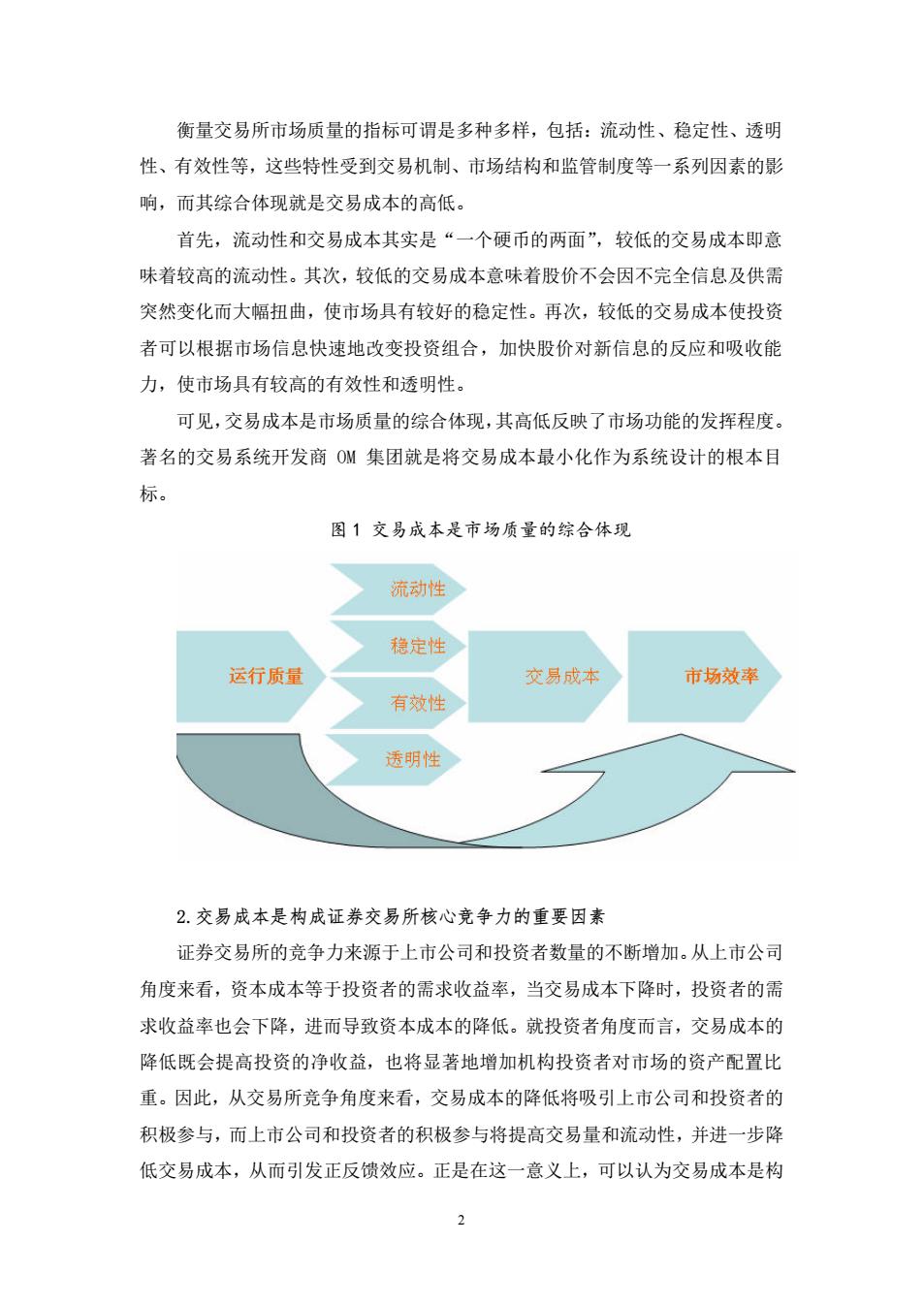

衡量交易所市场质量的指标可谓是多种多样,包括:流动性、稳定性、透明 性、有效性等,这些特性受到交易机制、市场结构和监管制度等一系列因素的影 响,而其综合体现就是交易成本的高低。 首先,流动性和交易成本其实是“一个硬币的两面”,较低的交易成本即意 味着较高的流动性。其次,较低的交易成本意味着股价不会因不完全信息及供需 突然变化而大幅扭曲,使市场具有较好的稳定性。再次,较低的交易成本使投资 者可以根据市场信息快速地改变投资组合,加快股价对新信息的反应和吸收能 力,使市场具有较高的有效性和透明性。 可见,交易成本是市场质量的综合体现,其高低反映了市场功能的发挥程度。 著名的交易系统开发商OM集团就是将交易成本最小化作为系统设计的根本目 标。 图1交易成本是市场质量的综合体现 流动性 稳定性 运行质量 交易成本 市场效奉 有效性 透明性 2.交易成本是构成证券交易所核心竞争力的重要因素 证券交易所的竞争力来源于上市公司和投资者数量的不断增加。从上市公司 角度来看,资本成本等于投资者的需求收益率,当交易成本下降时,投资者的需 求收益率也会下降,进而导致资本成本的降低。就投资者角度而言,交易成本的 降低既会提高投资的净收益,也将显著地增加机构投资者对市场的资产配置比 重。因此,从交易所竞争角度来看,交易成本的降低将吸引上市公司和投资者的 积极参与,而上市公司和投资者的积极参与将提高交易量和流动性,并进一步降 低交易成本,从而引发正反馈效应。正是在这一意义上,可以认为交易成本是构

2 衡量交易所市场质量的指标可谓是多种多样,包括:流动性、稳定性、透明 性、有效性等,这些特性受到交易机制、市场结构和监管制度等一系列因素的影 响,而其综合体现就是交易成本的高低。 首先,流动性和交易成本其实是“一个硬币的两面”,较低的交易成本即意 味着较高的流动性。其次,较低的交易成本意味着股价不会因不完全信息及供需 突然变化而大幅扭曲,使市场具有较好的稳定性。再次,较低的交易成本使投资 者可以根据市场信息快速地改变投资组合,加快股价对新信息的反应和吸收能 力,使市场具有较高的有效性和透明性。 可见,交易成本是市场质量的综合体现,其高低反映了市场功能的发挥程度。 著名的交易系统开发商 OM 集团就是将交易成本最小化作为系统设计的根本目 标。 图 1 交易成本是市场质量的综合体现 2.交易成本是构成证券交易所核心竞争力的重要因素 证券交易所的竞争力来源于上市公司和投资者数量的不断增加。从上市公司 角度来看,资本成本等于投资者的需求收益率,当交易成本下降时,投资者的需 求收益率也会下降,进而导致资本成本的降低。就投资者角度而言,交易成本的 降低既会提高投资的净收益,也将显著地增加机构投资者对市场的资产配置比 重。因此,从交易所竞争角度来看,交易成本的降低将吸引上市公司和投资者的 积极参与,而上市公司和投资者的积极参与将提高交易量和流动性,并进一步降 低交易成本,从而引发正反馈效应。正是在这一意义上,可以认为交易成本是构

成证券交易所核心竞争力的重要因素。 图2交易成本引发的正反馈效应 交易成本 越低 更多的上市公司 和投资者 买买委托越 容易撮合 市场越 活跃 二、如何衡量交易成本和流动性 1.交易成本的构成 交易成本指投资者为完成一笔交易而支付的直接成本(Explicit Cost)和间 接成本(Im即licit Cost)。其中,直接成本包括佣金、手续费、印花税等,主要 与市场监管和制度因素有关:而间接成本则是交易过程中发生的成本,主要依赖 于委托撮合时限价委托簿的状况,与交易系统和交易机制的设计直接相关。由于 间接成本比较难以衡量,因此不同市场间交易成本的比较往往限于直接成本,但 事实上,间接成本要远远大于直接成本。 间接成本包括三个方面:一是机会成本,指限价委托成交后股价却产生与投 资者预期相反的变化,如买(卖)单成交后股价却开始下跌(上涨):二是时间成本, 指由于股价发生变化而导致委托无法获得执行;三是市场冲击成本(Market impact cost).,指大额买卖委托对股价产生的反向冲击。由于前两种成本无法直 接衡量,因此间接成本主要指市场冲击成本。 市场冲击成本又包含两个部分:一是流动性溢价,指为了满足小额买卖委托 (通常不超过最优买卖报价的委托量)交易的即时性而必须付出的溢价:二是价格 2

3 成证券交易所核心竞争力的重要因素。 图 2 交易成本引发的正反馈效应 二、如何衡量交易成本和流动性 1.交易成本的构成 交易成本指投资者为完成一笔交易而支付的直接成本(Explicit Cost)和间 接成本(Implicit Cost)。其中,直接成本包括佣金、手续费、印花税等,主要 与市场监管和制度因素有关;而间接成本则是交易过程中发生的成本,主要依赖 于委托撮合时限价委托簿的状况,与交易系统和交易机制的设计直接相关。由于 间接成本比较难以衡量,因此不同市场间交易成本的比较往往限于直接成本,但 事实上,间接成本要远远大于直接成本。 间接成本包括三个方面:一是机会成本,指限价委托成交后股价却产生与投 资者预期相反的变化,如买(卖)单成交后股价却开始下跌(上涨);二是时间成本, 指由于股价发生变化而导致委托无法获得执行;三是市场冲击成本(Market impact cost),指大额买卖委托对股价产生的反向冲击。由于前两种成本无法直 接衡量,因此间接成本主要指市场冲击成本。 市场冲击成本又包含两个部分:一是流动性溢价,指为了满足小额买卖委托 (通常不超过最优买卖报价的委托量)交易的即时性而必须付出的溢价;二是价格

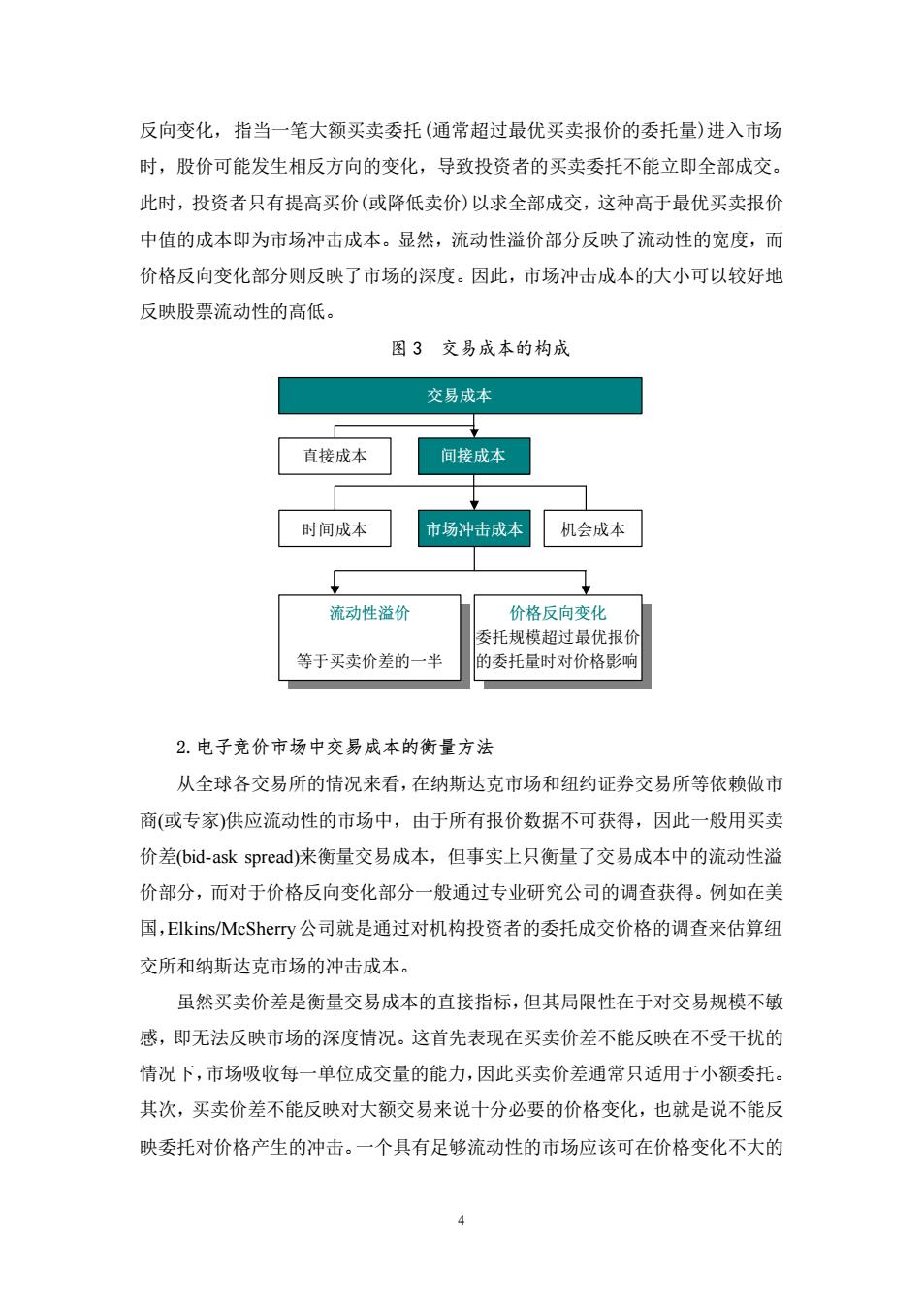

反向变化,指当一笔大额买卖委托(通常超过最优买卖报价的委托量)进入市场 时,股价可能发生相反方向的变化,导致投资者的买卖委托不能立即全部成交。 此时,投资者只有提高买价(或降低卖价)以求全部成交,这种高于最优买卖报价 中值的成本即为市场冲击成本。显然,流动性溢价部分反映了流动性的宽度,而 价格反向变化部分则反映了市场的深度。因此,市场冲击成本的大小可以较好地 反映股票流动性的高低。 图3交易成本的构成 交易成本 直接成本 间接成本 时间成本 市场冲击成本 机会成本 流动性溢价 价格反向变化 委托规模超过最优报价 等于买卖价差的一半 的委托量时对价格影响 2.电子竞价市场中交易成本的衡量方法 从全球各交易所的情况来看,在纳斯达克市场和纽约证券交易所等依赖做市 商(或专家)供应流动性的市场中,由于所有报价数据不可获得,因此一般用买卖 价差(bid-ask spread)来衡量交易成本,但事实上只衡量了交易成本中的流动性溢 价部分,而对于价格反向变化部分一般通过专业研究公司的调查获得。例如在美 国,Elkins/McSherry公司就是通过对机构投资者的委托成交价格的调查来估算纽 交所和纳斯达克市场的冲击成本。 虽然买卖价差是衡量交易成本的直接指标,但其局限性在于对交易规模不敏 感,即无法反映市场的深度情况。这首先表现在买卖价差不能反映在不受干扰的 情况下,市场吸收每一单位成交量的能力,因此买卖价差通常只适用于小额委托。 其次,买卖价差不能反映对大额交易来说十分必要的价格变化,也就是说不能反 映委托对价格产生的冲击。一个具有足够流动性的市场应该可在价格变化不大的

4 反向变化,指当一笔大额买卖委托(通常超过最优买卖报价的委托量)进入市场 时,股价可能发生相反方向的变化,导致投资者的买卖委托不能立即全部成交。 此时,投资者只有提高买价(或降低卖价)以求全部成交,这种高于最优买卖报价 中值的成本即为市场冲击成本。显然,流动性溢价部分反映了流动性的宽度,而 价格反向变化部分则反映了市场的深度。因此,市场冲击成本的大小可以较好地 反映股票流动性的高低。 图 3 交易成本的构成 2.电子竞价市场中交易成本的衡量方法 从全球各交易所的情况来看,在纳斯达克市场和纽约证券交易所等依赖做市 商(或专家)供应流动性的市场中,由于所有报价数据不可获得,因此一般用买卖 价差(bid-ask spread)来衡量交易成本,但事实上只衡量了交易成本中的流动性溢 价部分,而对于价格反向变化部分一般通过专业研究公司的调查获得。例如在美 国,Elkins/McSherry公司就是通过对机构投资者的委托成交价格的调查来估算纽 交所和纳斯达克市场的冲击成本。 虽然买卖价差是衡量交易成本的直接指标,但其局限性在于对交易规模不敏 感,即无法反映市场的深度情况。这首先表现在买卖价差不能反映在不受干扰的 情况下,市场吸收每一单位成交量的能力,因此买卖价差通常只适用于小额委托。 其次,买卖价差不能反映对大额交易来说十分必要的价格变化,也就是说不能反 映委托对价格产生的冲击。一个具有足够流动性的市场应该可在价格变化不大的 交易成本 直接成本 间接成本 时间成本 市场冲击成本 机会成本 价格反向变化 委托规模超过最优报价 的委托量时对价格影响 流动性溢价 等于买卖价差的一半