备兑权证发行人风险管理和市场监管 第一章绪论 1、选题的意义 中国证券市场经过了十余年的发展,已经初具规模,监管能力和市场的风险 认识能力都有了明显的提高。与此同时,证券深度不足、证券市场缺乏有效的风 险控制手段、证券投资者的获利模式单一等问题逐渐浮出水面。2005年以来,“发 展与创新”成为证券市场的主题,新的交易方式、交易工具逐渐进入研究和实施 阶段。这其中,在香港、台湾、新加坡等亚洲金融市场中发展迅猛的备兑权证受 到市场的广泛关注,并由于在股权分置改革中被上市公司的非流通股东运用而逐 渐为市场所熟悉。由于亚洲地区对权证的认同,市场主体有一定的投资和运作经 验,监管者有一定的监管经验,建立以金融机构为第三方发行人的备兑权证市场 已经成为必然趋势。 备兑权证作为以标的资产为基础的衍生交易品种,其风险特征与标的资产有 很大的不同,发行人在备兑权证业务上的运作模式和盈利方式将有革命性的变 化,从而风险特征也将变得更为复杂。监管方面,监管机构针对权证创设采用的 部分监管方法,也将随着备兑权证发行人市场责任的改变、信用差异的不同而无 法满足要求。因此,研究权证发行业务过程中的风险类别,备兑权证发行人如何 管理权证发行业务的风险,以及监管机构如何借根据国内市场的状况建立备兑权 证发行人的市场监管模式就显得非常重要。 本文希望能在以往研究的基础上,在以下几个方面取得一定的研究成果:第 一,回顾备兑权证风险管理的经典理论和方法,对金融机构发行备兑权证的风险 类别、风险度量和管理方法给出较为全貌的介绍;第二,对备兑权证发行人的风 险管理策略给出具有实践意义的解决方案和选择中需要考虑的因素,并对部分方 案作出实证说明;第三,借鉴香港、台湾、新加坡等权证市场的监管方式,根据 国内市场的发育状况提出对备兑权证发行人进行市场监管的措施建议;第四,介 绍风险价值VaR方法在备兑权证风险度量和监管中的应用,并对VaR方法在国内 市场的运用给出渐进推动的建议。 2、文章涉及主要概念 1)备兑权证发行人 -1

备兑权证发行人风险管理和市场监管 - 1 - 第一章 绪论 1、选题的意义 中国证券市场经过了十余年的发展,已经初具规模,监管能力和市场的风险 认识能力都有了明显的提高。与此同时,证券深度不足、证券市场缺乏有效的风 险控制手段、证券投资者的获利模式单一等问题逐渐浮出水面。2005 年以来,“发 展与创新”成为证券市场的主题,新的交易方式、交易工具逐渐进入研究和实施 阶段。这其中,在香港、台湾、新加坡等亚洲金融市场中发展迅猛的备兑权证受 到市场的广泛关注,并由于在股权分置改革中被上市公司的非流通股东运用而逐 渐为市场所熟悉。由于亚洲地区对权证的认同,市场主体有一定的投资和运作经 验,监管者有一定的监管经验,建立以金融机构为第三方发行人的备兑权证市场 已经成为必然趋势。 备兑权证作为以标的资产为基础的衍生交易品种,其风险特征与标的资产有 很大的不同,发行人在备兑权证业务上的运作模式和盈利方式将有革命性的变 化,从而风险特征也将变得更为复杂。监管方面,监管机构针对权证创设采用的 部分监管方法,也将随着备兑权证发行人市场责任的改变、信用差异的不同而无 法满足要求。因此,研究权证发行业务过程中的风险类别,备兑权证发行人如何 管理权证发行业务的风险,以及监管机构如何借根据国内市场的状况建立备兑权 证发行人的市场监管模式就显得非常重要。 本文希望能在以往研究的基础上,在以下几个方面取得一定的研究成果:第 一,回顾备兑权证风险管理的经典理论和方法,对金融机构发行备兑权证的风险 类别、风险度量和管理方法给出较为全貌的介绍;第二,对备兑权证发行人的风 险管理策略给出具有实践意义的解决方案和选择中需要考虑的因素,并对部分方 案作出实证说明;第三,借鉴香港、台湾、新加坡等权证市场的监管方式,根据 国内市场的发育状况提出对备兑权证发行人进行市场监管的措施建议;第四,介 绍风险价值 VaR 方法在备兑权证风险度量和监管中的应用,并对 VaR 方法在国内 市场的运用给出渐进推动的建议。 2、文章涉及主要概念 1)备兑权证发行人

备兑权证发行人风险管理和市场监管 备兑权证(Covered Warrant)'是区别于股本权证(Equity Warrant)的概念, 指由标的资产发行人以外的第三方发行的权证,其标的资产可以为个股、一篮子 股票、指数、以及其他衍生产品。这里所说的“第三方”,通常为信誉好的券商、 投行等大型金融机构,也包括标的资产发行人的股东等。 本文所称备兑权证为由标的资产发行人以外的金融机构发行的权证。从而, 本文所称备兑权证发行人,系发行备兑权证的金融机构。 2)风险管理 金融风险管理是指某个经济主体(金融类或非金融类机构)为了最大限度的 减少由金融风险可能带来的经济损失,运用适用的经济方法,对金融风险进行识 别、评估和控制的行为过程。金融风险管理的作用对象包括汇率风险、利率风险 和证券风险三大类型。 本文所称风险管理是对金融风险管理的具体化,指金融机构自发进行的,为 最大限度的减少作为备兑权证的发行人而产生的经济损失,所采取的风险识别、 评估和控制的行为全过程。同时本文所称备兑权证发行人的风险管理,并非风险 一体化管理的概念,而是指备兑权证发行人为防范所发行的备兑权证给自身带来 的经营风险而采取的风险识别、评估和控制行为,不包括备兑权证发行人在经营 备兑权证业务以外的风险,也不包括备兑权证发行人作为二级市场投资者买卖他 人发行的备兑权证而导致的风险。 3)市场监管 经典的西方经济学理论认为,公共产品的出现是为了消除私人部门所造成的 外部性。金融机构作为经济活动的资金调控机构,天然的具备了外部性的特征。 金融机构的行为常常会对市场产生“多米诺骨牌”般的影响,不当行为的结果也 常常如洪水猛兽。因此对金融机构的行为和状况进行监督和控制成为各国政府控 制金融风险的必要工作。 本文所称市场监管,指监管者为避免备兑权证发行人的行为不当外部化为市 场的系统性风险,而对备兑权证发行人采取的资格认定、持续性财务状况报告、 履约担保等一系列动态的监督和管理措施。 3、文章的结构分析 I又称衍生权证(Derivative Warrant)、合成权证(synthetic warrant)或者 第三方权证(third party warrant) -2-

备兑权证发行人风险管理和市场监管 - 2 - 备兑权证(Covered Warrant)1 是区别于股本权证(Equity Warrant)的概念, 指由标的资产发行人以外的第三方发行的权证,其标的资产可以为个股、一篮子 股票、指数、以及其他衍生产品。这里所说的“第三方”,通常为信誉好的券商、 投行等大型金融机构,也包括标的资产发行人的股东等。 本文所称备兑权证为由标的资产发行人以外的金融机构发行的权证。从而, 本文所称备兑权证发行人,系发行备兑权证的金融机构。 2)风险管理 金融风险管理是指某个经济主体(金融类或非金融类机构)为了最大限度的 减少由金融风险可能带来的经济损失,运用适用的经济方法,对金融风险进行识 别、评估和控制的行为过程。金融风险管理的作用对象包括汇率风险、利率风险 和证券风险三大类型。 本文所称风险管理是对金融风险管理的具体化,指金融机构自发进行的,为 最大限度的减少作为备兑权证的发行人而产生的经济损失,所采取的风险识别、 评估和控制的行为全过程。同时本文所称备兑权证发行人的风险管理,并非风险 一体化管理的概念,而是指备兑权证发行人为防范所发行的备兑权证给自身带来 的经营风险而采取的风险识别、评估和控制行为,不包括备兑权证发行人在经营 备兑权证业务以外的风险,也不包括备兑权证发行人作为二级市场投资者买卖他 人发行的备兑权证而导致的风险。 3)市场监管 经典的西方经济学理论认为,公共产品的出现是为了消除私人部门所造成的 外部性。金融机构作为经济活动的资金调控机构,天然的具备了外部性的特征。 金融机构的行为常常会对市场产生“多米诺骨牌”般的影响,不当行为的结果也 常常如洪水猛兽。因此对金融机构的行为和状况进行监督和控制成为各国政府控 制金融风险的必要工作。 本文所称市场监管,指监管者为避免备兑权证发行人的行为不当外部化为市 场的系统性风险,而对备兑权证发行人采取的资格认定、持续性财务状况报告、 履约担保等一系列动态的监督和管理措施。 3、文章的结构分析 1 又称衍生权证( Derivative Warrant)、合成权证( synthetic warrant)或者 第三方权证( third party warrant)

备兑权证发行人风险管理和市场监管 本文将从中国权证市场的历史回顾入手,回溯权证在国内证券市场中度过的 历史阶段,分析权证市场发展的状况和发展以金融机构为发行人的备兑权证的可 行性。 然后,本文将以备兑权证发行人的盈利方式和计算公式为基础,解析发行人 在备兑权证业务过程中面临的风险和可能给市场带来的风险,以此作为进一步研 究备兑权证发行人的风险管理和对备兑权证发行人进行市场监管的基础。 在主体的第三部分,本文首先将介绍备兑权证发行人市场风险的来源和风险 管理方法,并给出风险管理策略的实证说明:随后将介绍备兑权证发行人操作风 险的来源和管理方法:最为重要的是,本文认为从长远的视角来看,发行人对备 兑权证的风险管理应当与企业整体的风险管理相结合,从企业范围进行风险的一 体化管理。 随后,文章将转入另一块主要内容的分析一一备兑权证发行人的市场监管。 本文将在已有研究的基础上对香港、台湾、新加坡的备兑权证市场监管模式进行 比较分析,结合国内市场的特点提出市场监管的措施建议。 在国际证券市场上,VaR方法应用于风险度量已经得到了广泛的认同。VaR 作为一种有效的度量工具,成为连通资产管理人的风险管理和监管机构的监管要 求的重要桥梁。本文对备兑权证风险的VR度量给出了系统性的介绍,并对我国 备兑权证发行人风险管理和市场监管领域引入VR的可行性和渐进步骤给出建 议。 -3

备兑权证发行人风险管理和市场监管 - 3 - 本文将从中国权证市场的历史回顾入手,回溯权证在国内证券市场中度过的 历史阶段,分析权证市场发展的状况和发展以金融机构为发行人的备兑权证的可 行性。 然后,本文将以备兑权证发行人的盈利方式和计算公式为基础,解析发行人 在备兑权证业务过程中面临的风险和可能给市场带来的风险,以此作为进一步研 究备兑权证发行人的风险管理和对备兑权证发行人进行市场监管的基础。 在主体的第三部分,本文首先将介绍备兑权证发行人市场风险的来源和风险 管理方法,并给出风险管理策略的实证说明;随后将介绍备兑权证发行人操作风 险的来源和管理方法;最为重要的是,本文认为从长远的视角来看,发行人对备 兑权证的风险管理应当与企业整体的风险管理相结合,从企业范围进行风险的一 体化管理。 随后,文章将转入另一块主要内容的分析——备兑权证发行人的市场监管。 本文将在已有研究的基础上对香港、台湾、新加坡的备兑权证市场监管模式进行 比较分析,结合国内市场的特点提出市场监管的措施建议。 在国际证券市场上,VaR 方法应用于风险度量已经得到了广泛的认同。VaR 作为一种有效的度量工具,成为连通资产管理人的风险管理和监管机构的监管要 求的重要桥梁。本文对备兑权证风险的 VaR 度量给出了系统性的介绍,并对我国 备兑权证发行人风险管理和市场监管领域引入 VaR 的可行性和渐进步骤给出建 议

备兑权证发行人风险管理和市场监管 第二章中国备兑权证市场的发展 1、权证在中国市场的发展历史 第一阶段,早期的认购证。权证之于中国证券市场,并不是一个新鲜的概念。 早在证券市场建设之初,交易所利用认购证缓解股票发行供不应求的局面,在 1992年-1993年期间,共发行认购证207万份。由于股票发行规模大幅提高,认 购证制造了巨大的赚钱效应,吸引了大量的投资者对中国证券市场的注意和参 与。可以说,权证对中国证券市场的早期发展和规模扩张发挥了重要的作用。 随着投资者对股票本身认识的不断增强,利用认购证的稀缺性造成轰动效应 的必要性大为降低,直接发行股票的方式取代了利用认购证间接发行股票的方 式,认股权证功成身退。从认购证退出市场到新一代权证的诞生经历了12年的 时间。 第二阶段,股改权证。2005年借着股权分置改革和证券监督管理部门倡导 创新之风,中国证券市场再次出现了权证的身影。8月22日,第一只作为股改 对价的权证宝钢JTB1上市,此后陆续上市29只股改权证(截止2006年10月 30日),涉及24家上市公司。 相对于早期的认购证,股改权证是严格意义上的权证产品一一针对确定的已 上市股票发行,有确定的认购/认沽价格、认购/认沽比例,有股票的历史走势作 为分析的参考。上海证券交易所和深圳证券交易所分别制定了《权证管理暂行办 法》。 监管机构、交易所、市场投资者借助股改提供的权证品种对围绕权证的监管、 市场组织、投资策略等一系列活动进行了有力的尝试。股改权证的出现,为我国 权证市场,乃至证券衍生品市场的发展打下了良好的基础。 在这一批股改权证中非流通股东发行的备兑权证占绝对比重,29只股改权 证中28只的发行人为上市公司的非流通股股东,行权不影响流通股的总股数, 仅影响流通股在原非流通股股东和原流通股股东之间的比重。 第三阶段,创设权证。 2类似于认股权证,但不是现代金融工程学意义上的权证。认购证的权利为认购新发行上市 的股票,行权的不确定性来自于摇号的结果。认购证的发行人为交易所,发行之时投资者都 无法对中号的概率、最终认购的股票名称进行预测。 -4

备兑权证发行人风险管理和市场监管 - 4 - 第二章 中国备兑权证市场的发展 1、权证在中国市场的发展历史 第一阶段,早期的认购证。权证之于中国证券市场,并不是一个新鲜的概念。 早在证券市场建设之初,交易所利用认购证2 缓解股票发行供不应求的局面,在 1992 年-1993 年期间,共发行认购证 207 万份。由于股票发行规模大幅提高,认 购证制造了巨大的赚钱效应,吸引了大量的投资者对中国证券市场的注意和参 与。可以说,权证对中国证券市场的早期发展和规模扩张发挥了重要的作用。 随着投资者对股票本身认识的不断增强,利用认购证的稀缺性造成轰动效应 的必要性大为降低,直接发行股票的方式取代了利用认购证间接发行股票的方 式,认股权证功成身退。从认购证退出市场到新一代权证的诞生经历了 12 年的 时间。 第二阶段,股改权证。2005 年借着股权分置改革和证券监督管理部门倡导 创新之风,中国证券市场再次出现了权证的身影。8 月 22 日,第一只作为股改 对价的权证宝钢 JTB1 上市,此后陆续上市 29 只股改权证(截止 2006 年 10 月 30 日),涉及 24 家上市公司。 相对于早期的认购证,股改权证是严格意义上的权证产品——针对确定的已 上市股票发行,有确定的认购/认沽价格、认购/认沽比例,有股票的历史走势作 为分析的参考。上海证券交易所和深圳证券交易所分别制定了《权证管理暂行办 法》。 监管机构、交易所、市场投资者借助股改提供的权证品种对围绕权证的监管、 市场组织、投资策略等一系列活动进行了有力的尝试。股改权证的出现,为我国 权证市场,乃至证券衍生品市场的发展打下了良好的基础。 在这一批股改权证中非流通股东发行的备兑权证占绝对比重,29 只股改权 证中 28 只的发行人为上市公司的非流通股股东,行权不影响流通股的总股数, 仅影响流通股在原非流通股股东和原流通股股东之间的比重。 第三阶段,创设权证。 2 类似于认股权证,但不是现代金融工程学意义上的权证。认购证的权利为认购新发行上市 的股票,行权的不确定性来自于摇号的结果。认购证的发行人为交易所,发行之时投资者都 无法对中号的概率、最终认购的股票名称进行预测

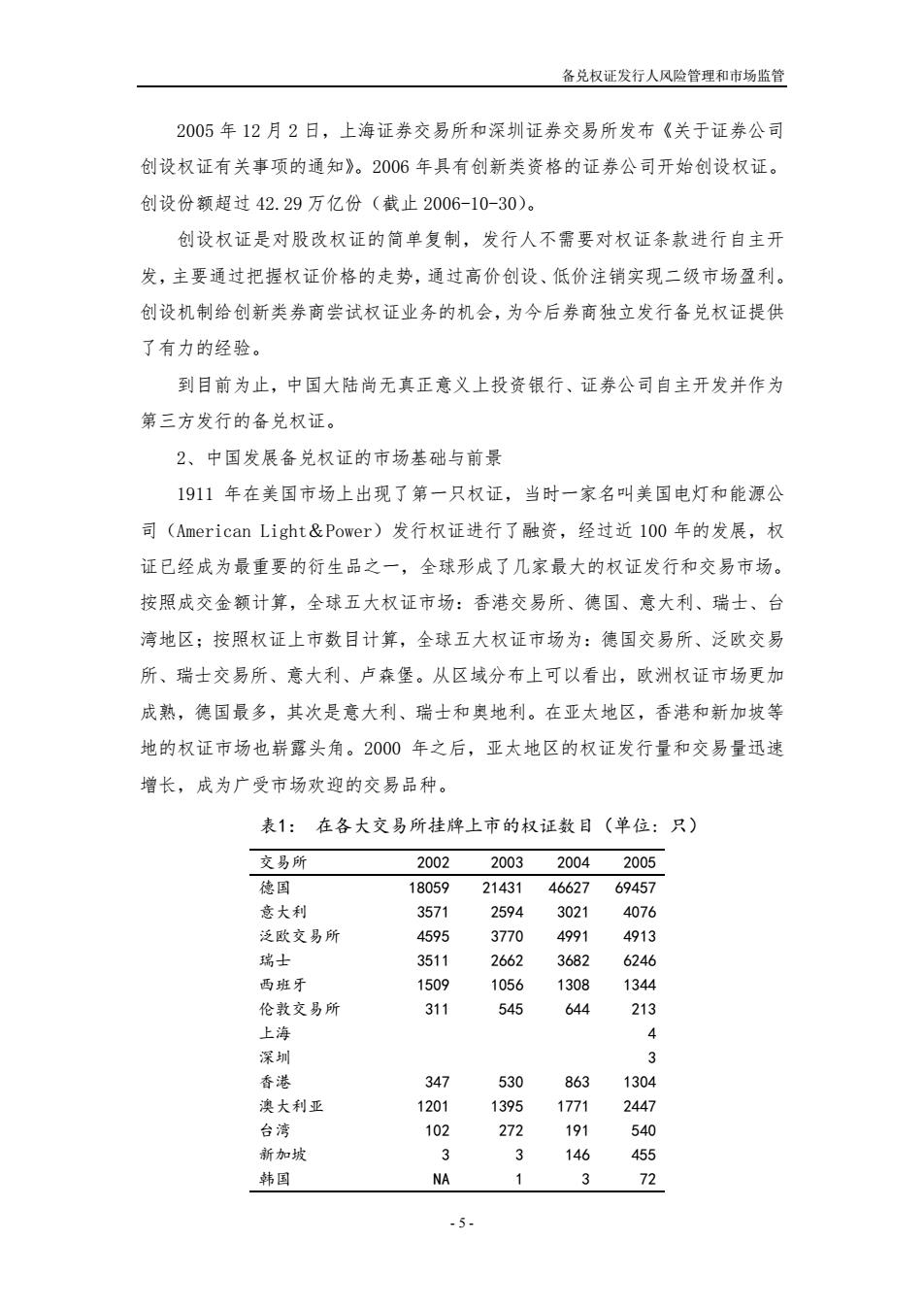

备兑权证发行人风险管理和市场监管 2005年12月2日,上海证券交易所和深圳证券交易所发布《关于证券公司 创设权证有关事项的通知》。2006年具有创新类资格的证券公司开始创设权证。 创设份额超过42.29万亿份(截止2006-10-30)。 创设权证是对股改权证的简单复制,发行人不需要对权证条款进行自主开 发,主要通过把握权证价格的走势,通过高价创设、低价注销实现二级市场盈利。 创设机制给创新类券商尝试权证业务的机会,为今后券商独立发行备兑权证提供 了有力的经验。 到目前为止,中国大陆尚无真正意义上投资银行、证券公司自主开发并作为 第三方发行的备兑权证。 2、中国发展备兑权证的市场基础与前景 1911年在美国市场上出现了第一只权证,当时一家名叫美国电灯和能源公 司(American Light&Power)发行权证进行了融资,经过近lO0年的发展,权 证已经成为最重要的衍生品之一,全球形成了几家最大的权证发行和交易市场。 按照成交金额计算,全球五大权证市场:香港交易所、德国、意大利、瑞士、台 湾地区;按照权证上市数目计算,全球五大权证市场为:德国交易所、泛欧交易 所、瑞士交易所、意大利、卢森堡。从区域分布上可以看出,欧洲权证市场更加 成熟,德国最多,其次是意大利、瑞士和奥地利。在亚太地区,香港和新加坡等 地的权证市场也崭露头角。2000年之后,亚太地区的权证发行量和交易量迅速 增长,成为广受市场欢迎的交易品种。 表1:在各大交易所挂牌上市的权证数目(单位:只) 交易所 2002 2003 2004 2005 德国 18059 21431 46627 69457 意大利 3571 2594 3021 4076 泛欧交易所 4595 3770 4991 4913 瑞士 3511 2662 3682 6246 西班牙 1509 1056 1308 1344 伦敦交易所 311 545 644 213 上海 × 深圳 0 香港 347 530 863 1304 澳大利亚 1201 1395 1771 2447 台湾 102 272 191 540 新加坡 3 146 455 韩国 NA 1 3 72 -5-

备兑权证发行人风险管理和市场监管 - 5 - 2005 年 12 月 2 日,上海证券交易所和深圳证券交易所发布《关于证券公司 创设权证有关事项的通知》。2006 年具有创新类资格的证券公司开始创设权证。 创设份额超过 42.29 万亿份(截止 2006-10-30)。 创设权证是对股改权证的简单复制,发行人不需要对权证条款进行自主开 发,主要通过把握权证价格的走势,通过高价创设、低价注销实现二级市场盈利。 创设机制给创新类券商尝试权证业务的机会,为今后券商独立发行备兑权证提供 了有力的经验。 到目前为止,中国大陆尚无真正意义上投资银行、证券公司自主开发并作为 第三方发行的备兑权证。 2、中国发展备兑权证的市场基础与前景 1911 年在美国市场上出现了第一只权证,当时一家名叫美国电灯和能源公 司(American Light&Power)发行权证进行了融资,经过近 100 年的发展,权 证已经成为最重要的衍生品之一,全球形成了几家最大的权证发行和交易市场。 按照成交金额计算,全球五大权证市场:香港交易所、德国、意大利、瑞士、台 湾地区;按照权证上市数目计算,全球五大权证市场为:德国交易所、泛欧交易 所、瑞士交易所、意大利、卢森堡。从区域分布上可以看出,欧洲权证市场更加 成熟,德国最多,其次是意大利、瑞士和奥地利。在亚太地区,香港和新加坡等 地的权证市场也崭露头角。2000 年之后,亚太地区的权证发行量和交易量迅速 增长,成为广受市场欢迎的交易品种。 表1: 在各大交易所挂牌上市的权证数目(单位: 只) 交易所 2002 2003 2004 2005 德国 18059 21431 46627 69457 意大利 3571 2594 3021 4076 泛欧交易所 4595 3770 4991 4913 瑞士 3511 2662 3682 6246 西班牙 1509 1056 1308 1344 伦敦交易所 311 545 644 213 上海 4 深圳 3 香港 347 530 863 1304 澳大利亚 1201 1395 1771 2447 台湾 102 272 191 540 新加坡 3 3 146 455 韩国 NA 1 3 72