中投证券 宏观经济专题研究 China Jianyin Inestment Securities 2007年8月22日 宏观经济分析师 宏观经济专题研究 中投证券宏观经济研究组: 李志坤 010-66276926 美国两次抵押贷款危机对我国的启示 lizhikun@cjis.cn 李云洁 010-66276927 内容要点: liyunjie@cjis.cn ●美国的次级抵押贷款危机和上世纪80年代的储蓄信贷协会 危机的形成与发展,既有各自的特点也有本质上的共性。首 邢微微 先,两次危机发生前都是过多的资金追逐较少的投资项目; 010-66276923 其次,政府在对金融机构提供政策支持的同时,没有相应地 Xingweiwei@cjis.cn 加大监管力度。这两点导致了金融机构放贷行为的盲目扩 张。而房地产市场的泡沫及金融衍生产品的使用只是危机爆 曾雪蜂 发的导火索及放大器。从储蓄信贷危机的例子可以看出,即 010-66276925 使房地产泡沫不破灭,别的因素,如利率的大幅上升等,也 caoxuefeng@cjis.cn 会使得众多高风险运营的金融机构因资金链断裂而引发危 相关报告 机。 1.李云洁,《美国抵押贷款危机研 通过分析我国房地产贷款,我们得到以下结论:房地产类贷 究-从何而来将向何去》, 款已成为银行的重要资产之一,其贷款质量将对银行业的盈 2007.3.28 利和风险状况产生深刻影响;我国房地产市场融资以银行间 接融资为主,市场风险过度集中于银行体系;中国的房地产 市场部分区域过热,房价涨幅过高,存在一定的市场风险。 另外,持续加息使得购房者,尤其是对于在02-05年期间利 率较低时期采用浮动利率住房按揭贷款者,其利息支付压力 增大,个人违约风险将会上升。 通过分析美国两次住宅抵押贷款危机,并结合中国目前流动 性过剩和住房市场蓬勃发展的现状,我们提出了如下的政策 建议:1.抑制信贷冲动,规范贷款行为;2.完善内部控制, 加强外部监管;3.善用金融创新,分散银行风险。 请务必阅读正文之后的免责条款部分

请务必阅读正文之后的免责条款部分 Macro-economy Analysis 宏观经济专题研究 2007 年 8 月 22 日 宏观经济分析师 中投证券宏观经济研究组: 李志坤 010-66276926 lizhikun@cjis.cn 李云洁 010-66276927 liyunjie@cjis.cn 邢微微 010-66276923 Xingweiwei@cjis.cn 曹雪锋 010-66276925 caoxuefeng@cjis.cn 相关报告 1. 李云洁,《美国抵押贷款危机研 究-从何而来 将向何去》, 2007.3.28 宏观经济专题研究 美国两次抵押贷款危机对我国的启示 内容要点: z 美国的次级抵押贷款危机和上世纪 80 年代的储蓄信贷协会 危机的形成与发展,既有各自的特点也有本质上的共性。首 先,两次危机发生前都是过多的资金追逐较少的投资项目; 其次,政府在对金融机构提供政策支持的同时,没有相应地 加大监管力度。这两点导致了金融机构放贷行为的盲目扩 张。而房地产市场的泡沫及金融衍生产品的使用只是危机爆 发的导火索及放大器。从储蓄信贷危机的例子可以看出,即 使房地产泡沫不破灭,别的因素,如利率的大幅上升等,也 会使得众多高风险运营的金融机构因资金链断裂而引发危 机。 z 通过分析我国房地产贷款,我们得到以下结论:房地产类贷 款已成为银行的重要资产之一,其贷款质量将对银行业的盈 利和风险状况产生深刻影响;我国房地产市场融资以银行间 接融资为主,市场风险过度集中于银行体系;中国的房地产 市场部分区域过热,房价涨幅过高,存在一定的市场风险。 另外,持续加息使得购房者,尤其是对于在 02-05 年期间利 率较低时期采用浮动利率住房按揭贷款者,其利息支付压力 增大,个人违约风险将会上升。 z 通过分析美国两次住宅抵押贷款危机,并结合中国目前流动 性过剩和住房市场蓬勃发展的现状,我们提出了如下的政策 建议:1.抑制信贷冲动,规范贷款行为;2.完善内部控制, 加强外部监管;3. 善用金融创新,分散银行风险

中投证券 宏观经济专题研究 目录 一、美国远近两次抵押贷款危机……4 1.次级抵押贷款危机:内控失效与外部监管缺失下,竞争过度的金融机构的宿命4 1.1次级抵押贷款市场蓬勃发展的主因-流动性过剩、金融创新以及政府的鼓励.4 1.2次级抵押贷款危机的成因一一金融机构违规竞争与监管不力6 2.储蓄信贷协会危机:受政府保护的金融机构被迫求变而导致的灾难.6 2.1储蓄信贷协会的黄金时代一一政府支持与良好的市场环境下积累的制度性的垄断利润.6 2.2储蓄信贷协会危机的形成—70年代后,美国进入通货膨胀期,市场利率不断升高6 3.两次抵押贷款危机的共性一一内、外部监管的不力与流动性过剩.6 二、对中国银行业信贷的启示.……6 1.中国房地产贷款资金研究 ...6 1.1.银行贷款是房地产开发资金的主要来源 6 1.2.银行房地产贷款占比不断上升 6 1.3.房地产贷款比重过高市场风险集中于银行体系6 2.个人住房按揭贷款研究6 2.1.个人住房按揭贷款成数依然偏高 6 2.2.流动性过剩背景下银行主动信贷投放增多 2.3.个人住房贷款证券化与循环贷款在中国的发展 ..6 3.个人住房贷款存在的问题 .6 3.1.个人住房贷款不良率不断上升 6 3.2.部分地区房地产市场过热存在市场风险 6 3.3.个人住房贷款的操作风险分析 6 4.结论… 6 三、政策建议… 1.抑制信贷冲动,规范贷款行为.… 6 2.完善内部控制,加强外部监管 3.善用金融创新,分散银行风险6 请务必阅读正文之后的免责条款部分 2/18

宏观经济专题研究 请务必阅读正文之后的免责条款部分 2/18 目录 一、美国远近两次抵押贷款危机............................................................. 4 1. 次级抵押贷款危机:内控失效与外部监管缺失下,竞争过度的金融机构的宿命...............................4 1.1 次级抵押贷款市场蓬勃发展的主因-流动性过剩、金融创新以及政府的鼓励............................4 1.2 次级抵押贷款危机的成因——金融机构违规竞争与监管不力 ....................................................6 2. 储蓄信贷协会危机:受政府保护的金融机构被迫求变而导致的灾难 ..................................................6 2.1 储蓄信贷协会的黄金时代——政府支持与良好的市场环境下积累的制度性的垄断利润..........6 2.2 储蓄信贷协会危机的形成——70 年代后,美国进入通货膨胀期,市场利率不断升高.............6 3.两次抵押贷款危机的共性——内、外部监管的不力与流动性过剩 ........................................................6 二、对中国银行业信贷的启示............................................................... 6 1. 中国房地产贷款资金研究..........................................................................................................................6 1.1. 银行贷款是房地产开发资金的主要来源 ......................................................................................6 1.2. 银行房地产贷款占比不断上升......................................................................................................6 1.3. 房地产贷款比重过高 市场风险集中于银行体系 ........................................................................6 2. 个人住房按揭贷款研究..............................................................................................................................6 2.1. 个人住房按揭贷款成数依然偏高..................................................................................................6 2.2. 流动性过剩背景下 银行主动信贷投放增多 ................................................................................6 2.3. 个人住房贷款证券化与循环贷款在中国的发展 ..........................................................................6 3. 个人住房贷款存在的问题..........................................................................................................................6 3.1. 个人住房贷款不良率不断上升......................................................................................................6 3.2. 部分地区房地产市场过热 存在市场风险 ....................................................................................6 3.3. 个人住房贷款的操作风险分析......................................................................................................6 4. 结论..............................................................................................................................................................6 三、政策建议 ............................................................................ 6 1. 抑制信贷冲动,规范贷款行为..................................................................................................................6 2. 完善内部控制,加强外部监管..................................................................................................................6 3. 善用金融创新,分散银行风险..................................................................................................................6

中投证券 宏观经济专题研究 图表目录 图1:世界主要国家利率政策 5 图2:美国次级抵押贷款资产证券化流程 5 图3:美国次级抵押贷款发放量 5 图4:美国新房销售中间价同比增长率 ..6 图5:贸易顺差和外汇储备逐年攀升 图6:贸易顺差和外汇储备逐年攀升… .6 图T:除了个别年份,M1、M2以及人民币贷款的同比增速均高于GDP .6 图8:M2/GDP处于高位,并有逐渐上升趋势 .6 图9:房地产开发投资增速(2005-2007.06)… .6 图10房地产开发各项资金来源比重变化(1999-2007年6月)6 图11:各项房地产贷款同比增速变化(2003-2007年二季度)6 表1:1998年以来我国5年以上个人住房贷款利率..6 请务必阅读正文之后的免贡条款部分 3/18

宏观经济专题研究 请务必阅读正文之后的免责条款部分 3/18 图表目录 图 1:世界主要国家利率政策........................................................................................................................5 图 2:美国次级抵押贷款资产证券化流程....................................................................................................5 图 3:美国次级抵押贷款发放量....................................................................................................................5 图 4:美国新房销售中间价同比增长率........................................................................................................6 图 5:贸易顺差和外汇储备逐年攀升............................................................................................................6 图 6:贸易顺差和外汇储备逐年攀升............................................................................................................6 图 7:除了个别年份, M1、M2 以及人民币贷款的同比增速均高于 GDP ..................................................6 图 8:M2/GDP 处于高位,并有逐渐上升趋势...............................................................................................6 图 9:房地产开发投资增速 (2005-2007.06) ..........................................................................................6 图 10:房地产开发各项资金来源比重变化(1999-2007 年 6 月) ...........................................................6 图 11:各项房地产贷款同比增速变化 (2003-2007 年二季度) .............................................................6 表 1:1998 年以来我国 5 年以上个人住房贷款利率...............................6

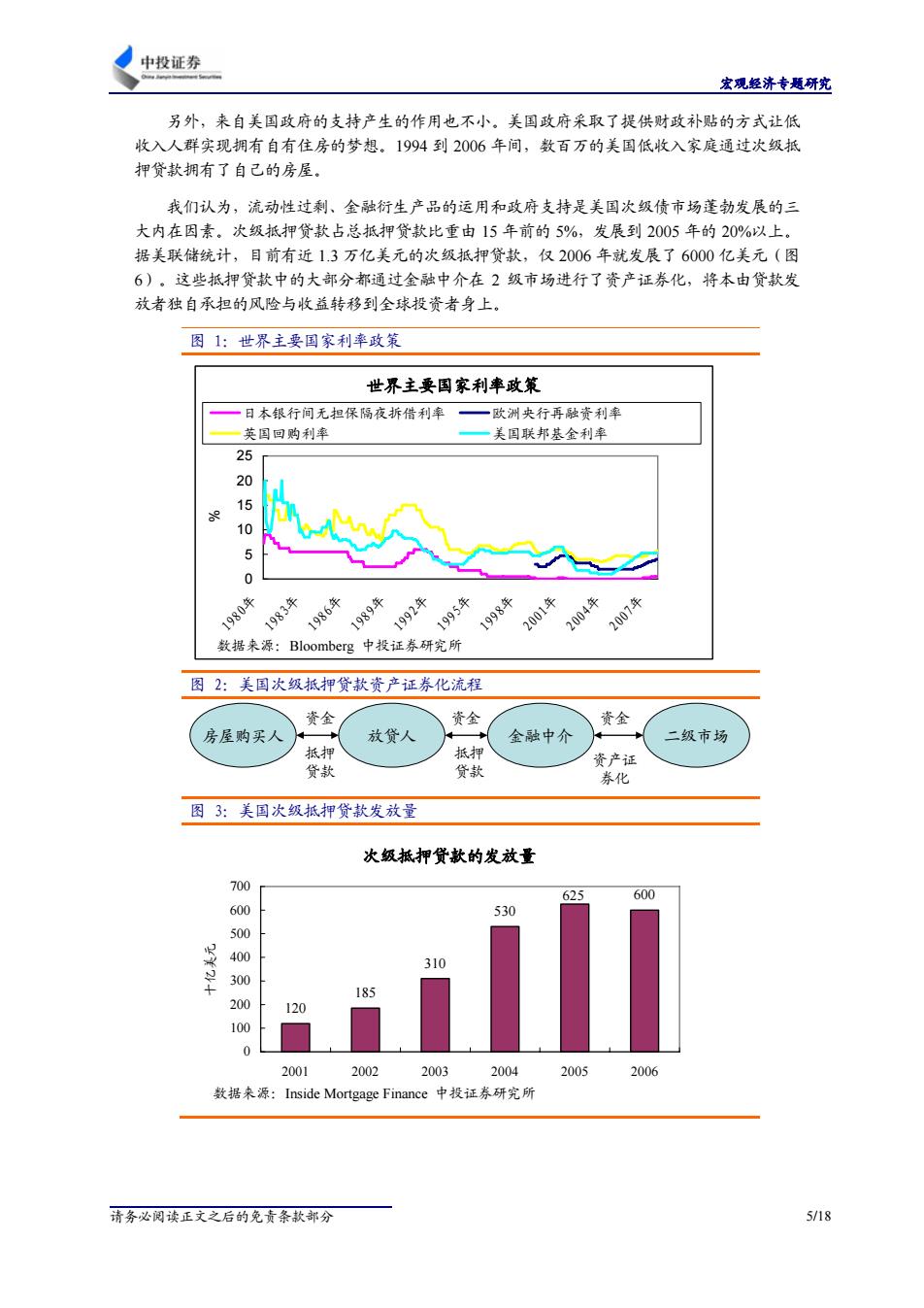

中投证券 宏观经济专题研究 、美国远近两次抵押贷款危机 今年以来,发生在美国的次级抵押贷款危机使得全球股市连续两周下跌,美元加速贬值, 国际风险资产被投资者摒弃,许多著名金融机构和国际投资银行也都出现在受次级债波及的名 单中。源自美国的次级债危机在国际投机资金的作用下,开始在全球市场形成一场规模可观的 “金融风暴”。 时间向前推至上世纪80年代,美国也经历过类似的抵押贷款危机一一储蓄信贷协会危机。 当时占据美国住房抵押贷款市场最大份额的数千家储蓄信贷协会(S&L)纷纷破产,并让美国 民众背上了5000亿美元的巨额债务。 一个危机已经过去,另一个危机还远未结束。这两次危机的形成与发展,既有各自的特点 也有本质上的共性。其中的经验与教训对我国蓬勃发展的金融市场有很高的借鉴意义。 1.次级抵押贷款危机:内控失效与外部监管缺失下,竞争过 度的金融机构的宿命 1.1次级抵押贷款市场蓬勃发展的主因-流动性过剩、金融创新以及政 府的鼓励 世界各主要国家资本市场的自由化、各央行的低利率措施以及过去几年世界经济的持续增 长使得流动性在近年来呈现出过剩的趋势。集中表现为商品价格的持续上涨、资产价格普遍提 高、以及全球外汇储备积累。这种趋势包括2个层面: 一是全球流动性总量增加。在当前的国际金融制度中,美国充当了全球流动性的主要提供 者。在美国通过经常账户赤字向外输出美元的同时,美元趋弱,从而使得其他国家持有的美元 外汇储备不断积累。同时通过财政赤字制造美国国债。其他国家在通过出口等方式获得美元后, 又投资于美国金融市场,并购买美国国债,并导致其收益率长期保持低位(图2),从而降低 了金融市场整体的风险溢价率。 二是全球流动性在各国间的流动。在日本零利率政策的诱惑下,投资者大量借入日元,投 资于美元或其他货币,以获得利差收益。同时,随着石油价格的不断提高,石油出口国积累了 巨额外汇储备,并投资于国际金融市场进行保值增值,日元套利交易以及石油出口国外汇投资 在全球流动性过剩中扮演了重要角色。 金融衍生产品的发展与金融杠杆的大量使用加大了资金在全球流动的效率与规模,并使得 资本市场局部扰动得以在全球市场成倍放大。2001年后,美国房地产市场充斥着成本低廉的国 内和国际资金,降低了房地产开发成本和购买住宅的抵押贷款成本。而资产证券化等金融创新 工具的运用使得金融机构得以将许多抵押贷款项目证券化打包出售给二级市场的投资人(图 5)。这增加了发放抵押贷款的金融机构的流动性也降低了贷款成本,从而使得许多过去无法 得到住宅抵押贷款的申请人可以轻易的得到贷款。数据显示,2006年就有60%的次级抵押贷款 被证券化在2级市场上出售。 请务必阅读正文之后的免责条款部分

宏观经济专题研究 请务必阅读正文之后的免责条款部分 一、美国远近两次抵押贷款危机 今年以来,发生在美国的次级抵押贷款危机使得全球股市连续两周下跌,美元加速贬值, 国际风险资产被投资者摒弃,许多著名金融机构和国际投资银行也都出现在受次级债波及的名 单中。源自美国的次级债危机在国际投机资金的作用下,开始在全球市场形成一场规模可观的 “金融风暴”。 时间向前推至上世纪 80 年代,美国也经历过类似的抵押贷款危机——储蓄信贷协会危机。 当时占据美国住房抵押贷款市场最大份额的数千家储蓄信贷协会(S&L)纷纷破产,并让美国 民众背上了 5000 亿美元的巨额债务。 一个危机已经过去,另一个危机还远未结束。这两次危机的形成与发展,既有各自的特点 也有本质上的共性。其中的经验与教训对我国蓬勃发展的金融市场有很高的借鉴意义。 1. 次级抵押贷款危机:内控失效与外部监管缺失下,竞争过 度的金融机构的宿命 1.1 次级抵押贷款市场蓬勃发展的主因-流动性过剩、金融创新以及政 府的鼓励 世界各主要国家资本市场的自由化、各央行的低利率措施以及过去几年世界经济的持续增 长使得流动性在近年来呈现出过剩的趋势。集中表现为商品价格的持续上涨、资产价格普遍提 高、以及全球外汇储备积累。这种趋势包括 2 个层面: 一是全球流动性总量增加。在当前的国际金融制度中,美国充当了全球流动性的主要提供 者。在美国通过经常账户赤字向外输出美元的同时,美元趋弱,从而使得其他国家持有的美元 外汇储备不断积累。同时通过财政赤字制造美国国债。其他国家在通过出口等方式获得美元后, 又投资于美国金融市场,并购买美国国债,并导致其收益率长期保持低位(图 2),从而降低 了金融市场整体的风险溢价率。 二是全球流动性在各国间的流动。在日本零利率政策的诱惑下,投资者大量借入日元,投 资于美元或其他货币,以获得利差收益。同时,随着石油价格的不断提高,石油出口国积累了 巨额外汇储备,并投资于国际金融市场进行保值增值,日元套利交易以及石油出口国外汇投资 在全球流动性过剩中扮演了重要角色。 金融衍生产品的发展与金融杠杆的大量使用加大了资金在全球流动的效率与规模,并使得 资本市场局部扰动得以在全球市场成倍放大。2001 年后,美国房地产市场充斥着成本低廉的国 内和国际资金,降低了房地产开发成本和购买住宅的抵押贷款成本。而资产证券化等金融创新 工具的运用使得金融机构得以将许多抵押贷款项目证券化打包出售给二级市场的投资人(图 5)。这增加了发放抵押贷款的金融机构的流动性也降低了贷款成本,从而使得许多过去无法 得到住宅抵押贷款的申请人可以轻易的得到贷款。数据显示,2006 年就有 60%的次级抵押贷款 被证券化在 2 级市场上出售

中投证券 宏观经济专题研究 另外,来自美国政府的支持产生的作用也不小。美国政府采取了提供财政补贴的方式让低 收入人群实现拥有自有住房的梦想。1994到2006年间,数百万的美国低收入家庭通过次级抵 押贷款拥有了自己的房屋。 我们认为,流动性过剩、金融衍生产品的运用和政府支持是美国次级债市场蓬勃发展的三 大内在因素。次级抵押贷款占总抵押贷款比重由15年前的5%,发展到2005年的20%以上。 据美联储统计,目前有近1.3万亿美元的次级抵押贷款,仅2006年就发展了6000亿美元(图 6)。这些抵押贷款中的大部分都通过金融中介在2级市场进行了资产证券化,将本由贷款发 放者独自承担的风险与收益转移到全球投资者身上。 图1:世界主要国家利率政策 世界主要国家利率政策 日本银行间无担保隔夜拆借利率 一欧洲央行再融资利率 英国回购利率 一美国联邦基金利率 25 15 5 0 1980年 1983年 86年 2004年 数据来源: Bloomberg中投证券研究所 图2:美国次级抵押贷款资产证券化流程 资金 资金 资金 房屋购买人 放贷人 金融中介 二级市场 抵押 抵押 资产证 贷款 贷款 券化 图3:美国次级抵押贷款发放量 次级抵押贷款的发放量 700 625 600 600 530 500 400 310 300 185 200 120 100 0 2001 2002 2003 2004 2005 2006 数据来源:Inside Mortgage Finance中投证券研究所 请务必阅读正文之后的免贡条款部分 5/18

宏观经济专题研究 请务必阅读正文之后的免责条款部分 5/18 另外,来自美国政府的支持产生的作用也不小。美国政府采取了提供财政补贴的方式让低 收入人群实现拥有自有住房的梦想。1994 到 2006 年间,数百万的美国低收入家庭通过次级抵 押贷款拥有了自己的房屋。 我们认为,流动性过剩、金融衍生产品的运用和政府支持是美国次级债市场蓬勃发展的三 大内在因素。次级抵押贷款占总抵押贷款比重由 15 年前的 5%,发展到 2005 年的 20%以上。 据美联储统计,目前有近 1.3 万亿美元的次级抵押贷款,仅 2006 年就发展了 6000 亿美元(图 6)。这些抵押贷款中的大部分都通过金融中介在 2 级市场进行了资产证券化,将本由贷款发 放者独自承担的风险与收益转移到全球投资者身上。 图 1:世界主要国家利率政策 世界主要国家利率政策 0 5 10 15 20 25 1980年 1983年 1986年 1989年 1992年 1995年 1998年 2001年 2004年 2007年 % 日本银行间无担保隔夜拆借利率 欧洲央行再融资利率 英国回购利率 美国联邦基金利率 数据来源:Bloomberg 中投证券研究所 图 2:美国次级抵押贷款资产证券化流程 房屋购买人 放贷人 金融中介 二级市场 抵押 贷款 抵押 贷款 资产证 券化 资金 资金 资金 图 3:美国次级抵押贷款发放量 次级抵押贷款的发放量 120 185 310 530 625 600 0 100 200 300 400 500 600 700 2001 2002 2003 2004 2005 2006 十亿美元 数据来源:Inside Mortgage Finance 中投证券研究所