上海证券交易所 收盘集合竞价设计与股价操纵 上海证券交易所研究中心 2006年9月 上海谘券交易所 SHANGHAI STOCK EXCHANGE

上海证券交易所 收盘集合竞价设计与股价操纵 上海证券交易所研究中心 2006 年 9 月

收盘集合竞价设计与股价操纵 研究中心 施东晖 摘要: ·以集合竞价作为收盘机制迎合了指数化投资的发展趋势,并且可确保市场压 力状态下的价格发现过程。因此,目前主要证券交易所收盘机制有逐步改为 集合竞价的趋势。 ●集合竞价的不同撮合模式对价格的影响依赖于委托簿的构成。如果委托撮合 只需要实现成交量最大化,那么不同的撮合模式会设定相同的收盘价;反之 则会设定不同的收盘价。 ·对新加坡和澳大利亚交易所的两个收盘价操纵的案例分析表明,操纵者在邻 近收盘集合竞价时输入大额委托,使买卖委托出现失衡,从而显著影响收盘 价。事实上,只要操纵者的委托价格和委托额足够大,就可以设定任何想要 达到的收盘价,而低流动性股票的操纵代价要远远低于高流动性股票的操纵 代价。 ●上海股市在收盘前有显著为正的收益率,价格在收盘前的较短时段内显著上 升,并且收盘前价格波动性较前面的交易时间显著增加;从国际范围内窗饰 效应(Window Dressing)发生的频率来看,上海市场窗饰效应发生的频率比 较高,并且在年末出现了基金互相打压对方重仓股和拉抬自身重仓股的现 象。如何进一步优化交易机制设计,有效防止收盘价操纵仍是交易所需要考 虑的一个问题。 ●目前上海市场采用当日该证券最后一笔交易前一分钟所有交易的成交量加 权平均价(含最后一笔交易)作为收盘价,这种收盘方式仍存在着进一步改革 的可能,有必要采取集合竞价方式来确定收盘价格。与此同时,为了尽可能 地防范收盘价操纵现象,还需要引入波动性延伸、竞价随机结束等一些相应 的配套措施,对收盘机制进行进一步的优化设计

1 收盘集合竞价设计与股价操纵 研究中心 施东晖 摘要: l 以集合竞价作为收盘机制迎合了指数化投资的发展趋势,并且可确保市场压 力状态下的价格发现过程。因此,目前主要证券交易所收盘机制有逐步改为 集合竞价的趋势。 l 集合竞价的不同撮合模式对价格的影响依赖于委托簿的构成。如果委托撮合 只需要实现成交量最大化,那么不同的撮合模式会设定相同的收盘价;反之 则会设定不同的收盘价。 l 对新加坡和澳大利亚交易所的两个收盘价操纵的案例分析表明,操纵者在邻 近收盘集合竞价时输入大额委托,使买卖委托出现失衡,从而显著影响收盘 价。事实上,只要操纵者的委托价格和委托额足够大,就可以设定任何想要 达到的收盘价,而低流动性股票的操纵代价要远远低于高流动性股票的操纵 代价。 l 上海股市在收盘前有显著为正的收益率,价格在收盘前的较短时段内显著上 升,并且收盘前价格波动性较前面的交易时间显著增加;从国际范围内窗饰 效应(Window Dressing)发生的频率来看,上海市场窗饰效应发生的频率比 较高,并且在年末出现了基金互相打压对方重仓股和拉抬自身重仓股的现 象。如何进一步优化交易机制设计,有效防止收盘价操纵仍是交易所需要考 虑的一个问题。 l 目前上海市场采用当日该证券最后一笔交易前一分钟所有交易的成交量加 权平均价(含最后一笔交易)作为收盘价,这种收盘方式仍存在着进一步改革 的可能,有必要采取集合竞价方式来确定收盘价格。与此同时,为了尽可能 地防范收盘价操纵现象,还需要引入波动性延伸、竞价随机结束等一些相应 的配套措施,对收盘机制进行进一步的优化设计

一、收盘集合竞价设计:国际经验 收盘价格是证券交易中重要的参考价格,具有特殊意义并得到投 资者的广泛使用,因此,收盘交易机制是证券市场微观结构设计中的 一个重要内容。 1.为什么采用集合竞价作为收盘机制 从最近几年国外交易所更改收盘价格决定方式的案例看,目前主 要证券交易所收盘机制有逐步改为集合竞价的趋势。包括德国、伦敦、 巴黎、新加坡、韩国、东京、大阪、泰国、吉隆坡、卢森堡、西班牙、 华沙、爱尔兰、维也纳、圣保罗等证券交易所都采用集合竞价决定收 盘价格。 一般认为,集合竞价在决定收盘价格上具有以下一些优势: 一是迎合指数化投资的发展趋势。随着指数化投资的盛行,越来 越多的机构投资者采取跟踪某个指数的方式进行交易,对于这些投资 者来说,需要以收盘价格买入或卖出某些股票,如果采用集合竞价方 式决定收盘价格,那么指数化投资者只要在集合竞价阶段申报合适的 交易指令,那么其成交价一定就是收盘价,因此集合竞价方式确定收 盘价格有利于指数化投资。 二是可降低收盘价格被人为操纵的可能性。集合竞价的价格代表 了当时多数参与买卖申报者所一致认同的均衡价格,操纵者必须输入 大笔委托单与反方向的委托配对才能操纵价格,因此集合竞价可以降 低单笔买卖申报对市场收盘价格所造成的影响。 2

2 一、收盘集合竞价设计:国际经验 收盘价格是证券交易中重要的参考价格,具有特殊意义并得到投 资者的广泛使用,因此,收盘交易机制是证券市场微观结构设计中的 一个重要内容。 1.为什么采用集合竞价作为收盘机制 从最近几年国外交易所更改收盘价格决定方式的案例看,目前主 要证券交易所收盘机制有逐步改为集合竞价的趋势。包括德国、伦敦、 巴黎、新加坡、韩国、东京、大阪、泰国、吉隆坡、卢森堡、西班牙、 华沙、爱尔兰、维也纳、圣保罗等证券交易所都采用集合竞价决定收 盘价格。 一般认为,集合竞价在决定收盘价格上具有以下一些优势: 一是迎合指数化投资的发展趋势。随着指数化投资的盛行,越来 越多的机构投资者采取跟踪某个指数的方式进行交易,对于这些投资 者来说,需要以收盘价格买入或卖出某些股票,如果采用集合竞价方 式决定收盘价格,那么指数化投资者只要在集合竞价阶段申报合适的 交易指令,那么其成交价一定就是收盘价,因此集合竞价方式确定收 盘价格有利于指数化投资。 二是可降低收盘价格被人为操纵的可能性。集合竞价的价格代表 了当时多数参与买卖申报者所一致认同的均衡价格,操纵者必须输入 大笔委托单与反方向的委托配对才能操纵价格,因此集合竞价可以降 低单笔买卖申报对市场收盘价格所造成的影响

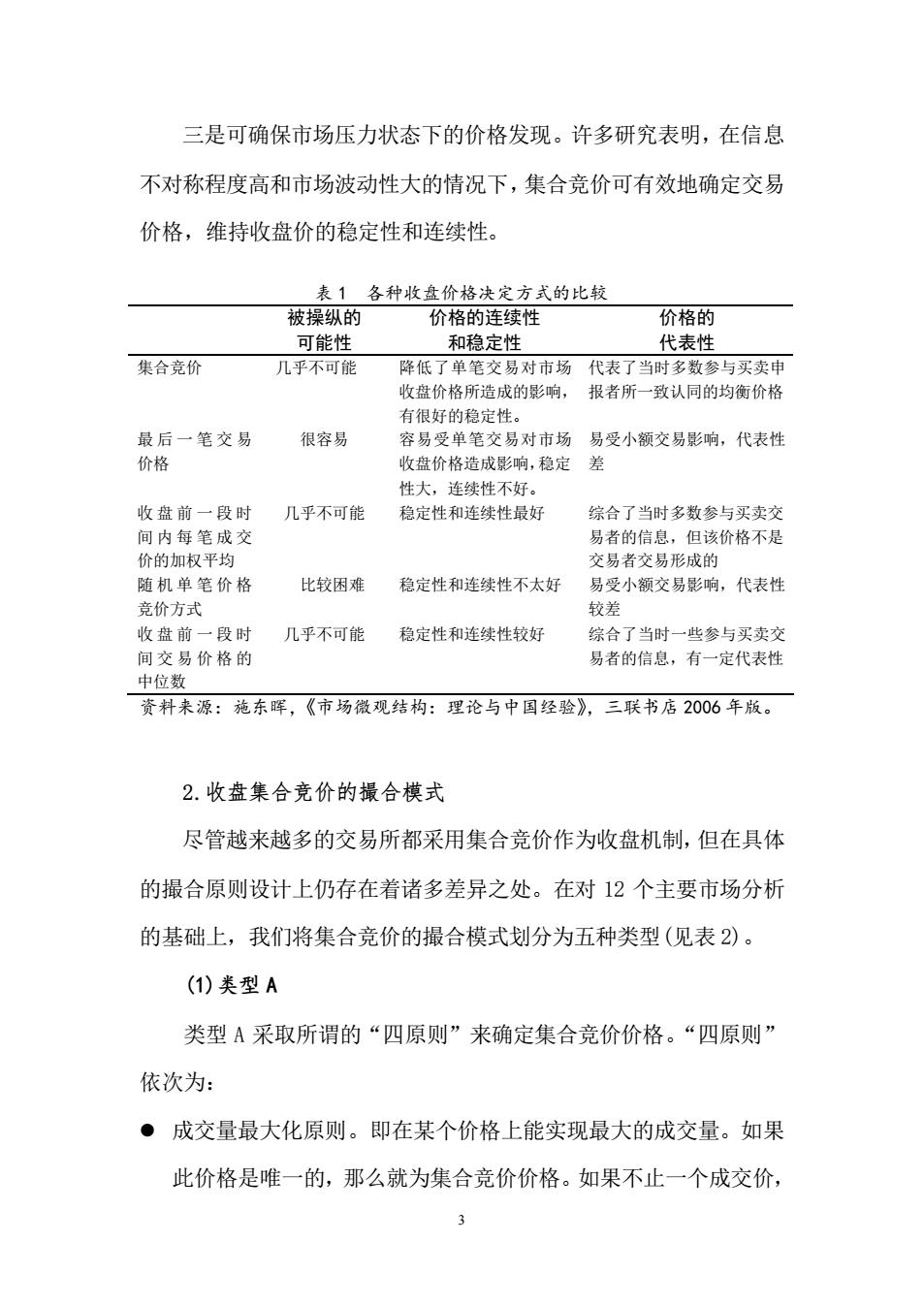

三是可确保市场压力状态下的价格发现。许多研究表明,在信息 不对称程度高和市场波动性大的情况下,集合竞价可有效地确定交易 价格,维持收盘价的稳定性和连续性。 表1 各种收盘价格决定方式的比较 被操纵的 价格的连续性 价格的 可能性 和稳定性 代表性 集合竞价 几乎不可能 降低了单笔交易对市场 代表了当时多数参与买卖申 收盘价格所造成的影响, 报者所一致认同的均衡价格 有很好的稳定性。 最后一笔交易 很容易 容易受单笔交易对市场 易受小额交易影响,代表性 价格 收盘价格造成影响,稳定差 性大,连续性不好。 收盘前一段时 几乎不可能 稳定性和连续性最好 综合了当时多数参与买卖交 间内每笔成交 易者的信息,但该价格不是 价的加权平均 交易者交易形成的 随机单笔价格 比较困难 稳定性和连续性不太好 易受小额交易影响,代表性 竞价方式 较差 收盘前一段时 几乎不可能 稳定性和连续性较好 综合了当时一些参与买卖交 间交易价格的 易者的信息,有一定代表性 中位数 资料来源:施东晖,《市场微观结构:理论与中国经验》,三联书店2006年版。 2.收盘集合竞价的撮合模式 尽管越来越多的交易所都采用集合竞价作为收盘机制,但在具体 的撮合原则设计上仍存在着诸多差异之处。在对12个主要市场分析 的基础上,我们将集合竞价的撮合模式划分为五种类型(见表2)。 (1)类型A 类型A采取所谓的“四原则”来确定集合竞价价格。“四原则” 依次为: ●成交量最大化原则。即在某个价格上能实现最大的成交量。如果 此价格是唯一的,那么就为集合竞价价格。如果不止一个成交价

3 三是可确保市场压力状态下的价格发现。许多研究表明,在信息 不对称程度高和市场波动性大的情况下,集合竞价可有效地确定交易 价格,维持收盘价的稳定性和连续性。 表 1 各种收盘价格决定方式的比较 被操纵的 可能性 价格的连续性 和稳定性 价格的 代表性 集合竞价 几乎不可能 降低了单笔交易对市场 收盘价格所造成的影响, 有很好的稳定性。 代表了当时多数参与买卖申 报者所一致认同的均衡价格 最后一笔交易 价格 很容易 容易受单笔交易对市场 收盘价格造成影响,稳定 性大,连续性不好。 易受小额交易影响,代表性 差 收盘前一段时 间内每笔成交 价的加权平均 几乎不可能 稳定性和连续性最好 综合了当时多数参与买卖交 易者的信息,但该价格不是 交易者交易形成的 随机单笔价格 竞价方式 比较困难 稳定性和连续性不太好 易受小额交易影响,代表性 较差 收盘前一段时 间交易价格的 中位数 几乎不可能 稳定性和连续性较好 综合了当时一些参与买卖交 易者的信息,有一定代表性 资料来源:施东晖,《市场微观结构:理论与中国经验》,三联书店 2006 年版。 2.收盘集合竞价的撮合模式 尽管越来越多的交易所都采用集合竞价作为收盘机制,但在具体 的撮合原则设计上仍存在着诸多差异之处。在对 12 个主要市场分析 的基础上,我们将集合竞价的撮合模式划分为五种类型(见表 2)。 (1)类型 A 类型 A 采取所谓的“四原则”来确定集合竞价价格。“四原则” 依次为: l 成交量最大化原则。即在某个价格上能实现最大的成交量。如果 此价格是唯一的,那么就为集合竞价价格。如果不止一个成交价

那么就运用下一个原则。 ●委托失衡最小化原则。即在多个成交价格中,取未能成交的数量 最小的那个价格作为集合竞价价格。如果这种价格不止一个,那 么就运用下一个原则。 ●市场压力原则。即在多个成交价格中,如果买入委托数量多于卖 出委托数量,取较高价作为集合竞价价格,反之则取较低价作为 集合竞价价格。如果买入委托数量与卖出委托数量相等,那么运 用原则四。 ●参考价格原则。参考价格通常是上一笔交易价格或前一日收盘价。 如果参考价格大于(或等于)备选价格中的较高价,那么此较高价 即为集合竞价价格;如果参考价格小于(或等于)备选价格中的较 低价,那么此较低价即为集合竞价价格;如果参考价格在备选价 格之间,那么参考价即为集合竞价价格。 (2)类型B 类型B考虑成交量最大化原则、委托失衡最小化原则和参考价格 原则,但并不考虑市场压力原则。 (3)类型C 类型C仅考虑成交量最大化原则和参考价格原则。 (4)类型D 类型D考虑交易可能的价格区间。当价格变化时,如果未成交 数量在买入委托和卖出委托之间发生方向变化,那么就取此价格区间 内最大化成交量的价格为集合竞价价格;如果存在两个备选价格,那

4 那么就运用下一个原则。 l 委托失衡最小化原则。即在多个成交价格中,取未能成交的数量 最小的那个价格作为集合竞价价格。如果这种价格不止一个,那 么就运用下一个原则。 l 市场压力原则。即在多个成交价格中,如果买入委托数量多于卖 出委托数量,取较高价作为集合竞价价格,反之则取较低价作为 集合竞价价格。如果买入委托数量与卖出委托数量相等,那么运 用原则四。 l 参考价格原则。参考价格通常是上一笔交易价格或前一日收盘价。 如果参考价格大于(或等于)备选价格中的较高价,那么此较高价 即为集合竞价价格;如果参考价格小于(或等于)备选价格中的较 低价,那么此较低价即为集合竞价价格;如果参考价格在备选价 格之间,那么参考价即为集合竞价价格。 (2)类型 B 类型 B 考虑成交量最大化原则、委托失衡最小化原则和参考价格 原则,但并不考虑市场压力原则。 (3)类型 C 类型 C 仅考虑成交量最大化原则和参考价格原则。 (4)类型 D 类型 D 考虑交易可能的价格区间。当价格变化时,如果未成交 数量在买入委托和卖出委托之间发生方向变化,那么就取此价格区间 内最大化成交量的价格为集合竞价价格;如果存在两个备选价格,那