上海证券交易所创新实验室报告 进一步完善开放式集合竞价机制 基于上海证券市场的实证研究 研究中心创新实验室 2006年8月 上海諮券交易所 SHANGHAI STOCK EXCHANGE

1 上海证券交易所创新实验室报告 进一步完善开放式集合竞价机制 基于上海证券市场的实证研究 研究中心创新实验室 2006 年 8 月

摘要 本文对2006年7月1日沪市实施开放式集合竞价的市场效果进 行了研究。结果表明,改革集合竞价制度后,市场效率得到了显著提 高:市场流动性和投资者交易意愿大幅上升,集合竞价成交量和成交 金额比率分别增加了20.8%和14.5%,集合竞价零交易比率下降了 53.7%;定价效率明显改善;影响集合竞价成交价格的成本也显著增 加,改革后使开盘价格涨跌1%所需追加金额较之前平均增加了6.6 %,其中使价格上涨1%需追加金额增加了32.7%。 研究也显示,现有开放式集合竞价机制仍有待改进之处。 首先,可将集合竞价时段最后5分钟不得撤单机制改为集合竞价 随机结束机制。不得撤单的目的主要是避免投资者下达虚假买卖单但 在实际撮合之前撤单的“策略性撤单行为”。但事实上,在临近不得 撤单阶段时,“策略性撤单行为”大量存在,且在不得撤单阶段,投 资者(特别是散户)的撤单意愿非常强烈。集合竞价随机结束是国际 市场的通行制度,既可抑制交易者的虚假下单行为,也不限制投资者 的撤单意愿。 第二,改革集合竞价成交价算法,引入市场压力原则和参考价格 原则,即按最大成交量原则确定的价格有多个时,依次按最小剩余原 则(未能成交的数量最少)、市场压力原则(买单多时取较高价,反 之取较低价)和参考价格原则(取最接近参考价的价格)确定集合竞 价的成交价。沪市目前没有市场压力原则和参考价格原则。统计结果 显示,这两个原则更有利于增强价格的连续性,提高集合竞价的定价 效率。 2

2 摘 要 本文对 2006 年 7 月 1 日沪市实施开放式集合竞价的市场效果进 行了研究。结果表明,改革集合竞价制度后,市场效率得到了显著提 高:市场流动性和投资者交易意愿大幅上升,集合竞价成交量和成交 金额比率分别增加了 20.8%和 14.5%,集合竞价零交易比率下降了 53.7%;定价效率明显改善;影响集合竞价成交价格的成本也显著增 加,改革后使开盘价格涨跌 1%所需追加金额较之前平均增加了 6.6 %,其中使价格上涨 1%需追加金额增加了 32.7%。 研究也显示,现有开放式集合竞价机制仍有待改进之处。 首先,可将集合竞价时段最后 5 分钟不得撤单机制改为集合竞价 随机结束机制。不得撤单的目的主要是避免投资者下达虚假买卖单但 在实际撮合之前撤单的“策略性撤单行为”。但事实上,在临近不得 撤单阶段时,“策略性撤单行为”大量存在,且在不得撤单阶段,投 资者(特别是散户)的撤单意愿非常强烈。集合竞价随机结束是国际 市场的通行制度,既可抑制交易者的虚假下单行为,也不限制投资者 的撤单意愿。 第二,改革集合竞价成交价算法,引入市场压力原则和参考价格 原则,即按最大成交量原则确定的价格有多个时,依次按最小剩余原 则(未能成交的数量最少)、市场压力原则(买单多时取较高价,反 之取较低价)和参考价格原则(取最接近参考价的价格)确定集合竞 价的成交价。沪市目前没有市场压力原则和参考价格原则。统计结果 显示,这两个原则更有利于增强价格的连续性,提高集合竞价的定价 效率

一、引言 竞价和做市商交易是证券市场产生成交价格的两种基本机制。竞价交易有集 合竞价和连续交易两种形式。集合竞价主要用于交易暂停后再恢复时(如开盘) 和收盘时的价格确定。从信息披露角度看,集合竞价可分为两种情况,即开放式 集合竞价和封闭式集合竞价。前者指在集合竞价过程中,即时显示买卖盘信息和 指示性集合竞价价格:后者指在集合竞价过程中不披露任何信息,仅仅在集合竞 价过程结束后披露价格和成交情况。我国过去长期采取封闭式集合竞价,上证所 (2002)曾对封闭式集合竞价的弊端进行了深入分析,之后深交所于2004年6 月开始在其中小企业板推行开放式集合竞价机制,取得了较好的效果(参阅周峰, 2004). 2006年7月1日,随着新交易规则的实施,我国沪深主板市场开始引入开 放式集合竞价机制。新制度规定,在开盘集合竞价时段前5分钟(9:15一9:20), 投资者可以下单,也可以撤单,但在集合竞价时段后5分钟(9:20一925)只能 下单,不能撤单:系统在集合竞价期间显示虚拟开盘参考价格、虚拟匹配量和虚 拟未匹配量等信息。 本文以沪市A股市场集合竞价改革前后各一个月(2006年6月和7月)的 逐笔订单与交易数据,实证考察了沪市集合竞价制度改革的实际效果,并对可能 存在的不足进行了分析。文章结构安排如下:第二部分分析引入开放式集合竞价 对投资者交易意愿、定价效率、操纵成本的影响:第三部分研究开放式集合竞价 下的撤单行为,考察最后5分钟不得撤单机制可能存在的弊端:第四部分分析集 合竞价成交价格的算法及其不足;第五部分是结论和政策建议。 二、开放式集合竞价的市场效果 开放式集合竞价的主要目的在于提高市场透明度,提高流动性,增加投资者 交易意愿,提高定价效率,加大影响开盘价格的成本(操纵成本)。我们从投资 者交易意愿、开盘价定价效率、操纵开盘价成本三个方面考察沪市实行开放式集 3

3 一、引 言 竞价和做市商交易是证券市场产生成交价格的两种基本机制。竞价交易有集 合竞价和连续交易两种形式。集合竞价主要用于交易暂停后再恢复时(如开盘) 和收盘时的价格确定。从信息披露角度看,集合竞价可分为两种情况,即开放式 集合竞价和封闭式集合竞价。前者指在集合竞价过程中,即时显示买卖盘信息和 指示性集合竞价价格;后者指在集合竞价过程中不披露任何信息,仅仅在集合竞 价过程结束后披露价格和成交情况。我国过去长期采取封闭式集合竞价,上证所 (2002)曾对封闭式集合竞价的弊端进行了深入分析,之后深交所于 2004 年 6 月开始在其中小企业板推行开放式集合竞价机制,取得了较好的效果(参阅周峰, 2004)。 2006 年 7 月 1 日,随着新交易规则的实施,我国沪深主板市场开始引入开 放式集合竞价机制。新制度规定,在开盘集合竞价时段前 5 分钟(9:15-9:20), 投资者可以下单,也可以撤单,但在集合竞价时段后 5 分钟(9:20-9:25)只能 下单,不能撤单;系统在集合竞价期间显示虚拟开盘参考价格、虚拟匹配量和虚 拟未匹配量等信息。 本文以沪市 A 股市场集合竞价改革前后各一个月(2006 年 6 月和 7 月)的 逐笔订单与交易数据,实证考察了沪市集合竞价制度改革的实际效果,并对可能 存在的不足进行了分析。文章结构安排如下:第二部分分析引入开放式集合竞价 对投资者交易意愿、定价效率、操纵成本的影响;第三部分研究开放式集合竞价 下的撤单行为,考察最后 5 分钟不得撤单机制可能存在的弊端;第四部分分析集 合竞价成交价格的算法及其不足;第五部分是结论和政策建议。 二、开放式集合竞价的市场效果 开放式集合竞价的主要目的在于提高市场透明度,提高流动性,增加投资者 交易意愿,提高定价效率,加大影响开盘价格的成本(操纵成本)。我们从投资 者交易意愿、开盘价定价效率、操纵开盘价成本三个方面考察沪市实行开放式集

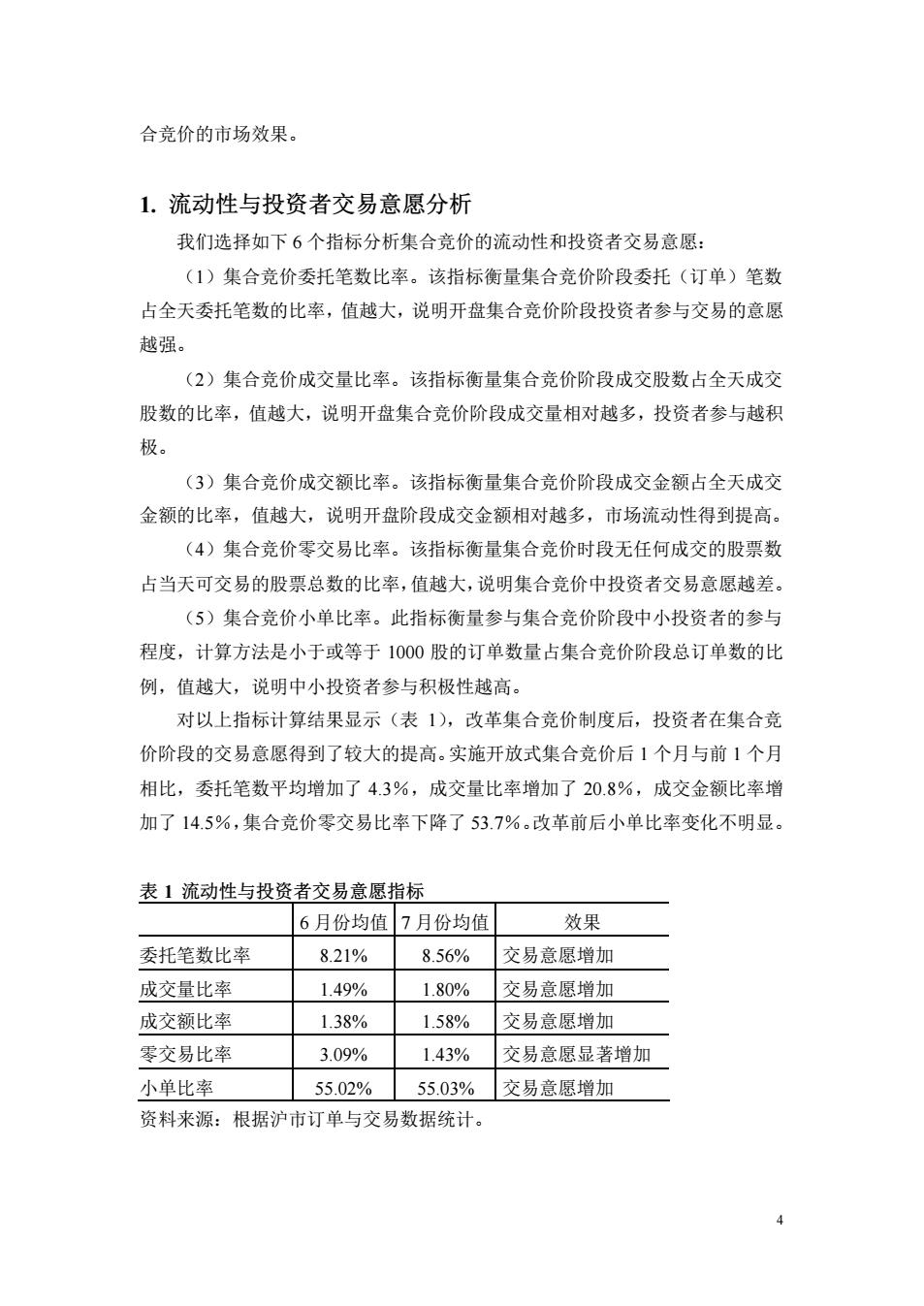

合竞价的市场效果。 1.流动性与投资者交易意愿分析 我们选择如下6个指标分析集合竞价的流动性和投资者交易意愿: (1)集合竞价委托笔数比率。该指标衡量集合竞价阶段委托(订单)笔数 占全天委托笔数的比率,值越大,说明开盘集合竞价阶段投资者参与交易的意愿 越强。 (2)集合竞价成交量比率。该指标衡量集合竞价阶段成交股数占全天成交 股数的比率,值越大,说明开盘集合竞价阶段成交量相对越多,投资者参与越积 极。 (3)集合竞价成交额比率。该指标衡量集合竞价阶段成交金额占全天成交 金额的比率,值越大,说明开盘阶段成交金额相对越多,市场流动性得到提高。 (4)集合竞价零交易比率。该指标衡量集合竞价时段无任何成交的股票数 占当天可交易的股票总数的比率,值越大,说明集合竞价中投资者交易意愿越差。 (5)集合竞价小单比率。此指标衡量参与集合竞价阶段中小投资者的参与 程度,计算方法是小于或等于1000股的订单数量占集合竞价阶段总订单数的比 例,值越大,说明中小投资者参与积极性越高。 对以上指标计算结果显示(表1),改革集合竞价制度后,投资者在集合竞 价阶段的交易意愿得到了较大的提高。实施开放式集合竞价后1个月与前1个月 相比,委托笔数平均增加了4.3%,成交量比率增加了20.8%,成交金额比率增 加了14.5%,集合竞价零交易比率下降了53.7%。改革前后小单比率变化不明显。 表1流动性与投资者交易意愿指标 6月份均值 7月份均值 效果 委托笔数比率 8.21% 8.56% 交易意愿增加 成交量比率 1.49% 1.80% 交易意愿增加 成交额比率 1.38% 1.58% 交易意愿增加 零交易比率 3.09% 1.43% 交易意愿显著增加 小单比率 55.02% 55.03% 交易意愿增加 资料来源:根据沪市订单与交易数据统计

4 合竞价的市场效果。 1. 流动性与投资者交易意愿分析 我们选择如下 6 个指标分析集合竞价的流动性和投资者交易意愿: (1)集合竞价委托笔数比率。该指标衡量集合竞价阶段委托(订单)笔数 占全天委托笔数的比率,值越大,说明开盘集合竞价阶段投资者参与交易的意愿 越强。 (2)集合竞价成交量比率。该指标衡量集合竞价阶段成交股数占全天成交 股数的比率,值越大,说明开盘集合竞价阶段成交量相对越多,投资者参与越积 极。 (3)集合竞价成交额比率。该指标衡量集合竞价阶段成交金额占全天成交 金额的比率,值越大,说明开盘阶段成交金额相对越多,市场流动性得到提高。 (4)集合竞价零交易比率。该指标衡量集合竞价时段无任何成交的股票数 占当天可交易的股票总数的比率,值越大,说明集合竞价中投资者交易意愿越差。 (5)集合竞价小单比率。此指标衡量参与集合竞价阶段中小投资者的参与 程度,计算方法是小于或等于 1000 股的订单数量占集合竞价阶段总订单数的比 例,值越大,说明中小投资者参与积极性越高。 对以上指标计算结果显示(表 1),改革集合竞价制度后,投资者在集合竞 价阶段的交易意愿得到了较大的提高。实施开放式集合竞价后 1 个月与前 1 个月 相比,委托笔数平均增加了 4.3%,成交量比率增加了 20.8%,成交金额比率增 加了 14.5%,集合竞价零交易比率下降了 53.7%。改革前后小单比率变化不明显。 表 1 流动性与投资者交易意愿指标 6 月份均值 7 月份均值 效果 委托笔数比率 8.21% 8.56% 交易意愿增加 成交量比率 1.49% 1.80% 交易意愿增加 成交额比率 1.38% 1.58% 交易意愿增加 零交易比率 3.09% 1.43% 交易意愿显著增加 小单比率 55.02% 55.03% 交易意愿增加 资料来源:根据沪市订单与交易数据统计

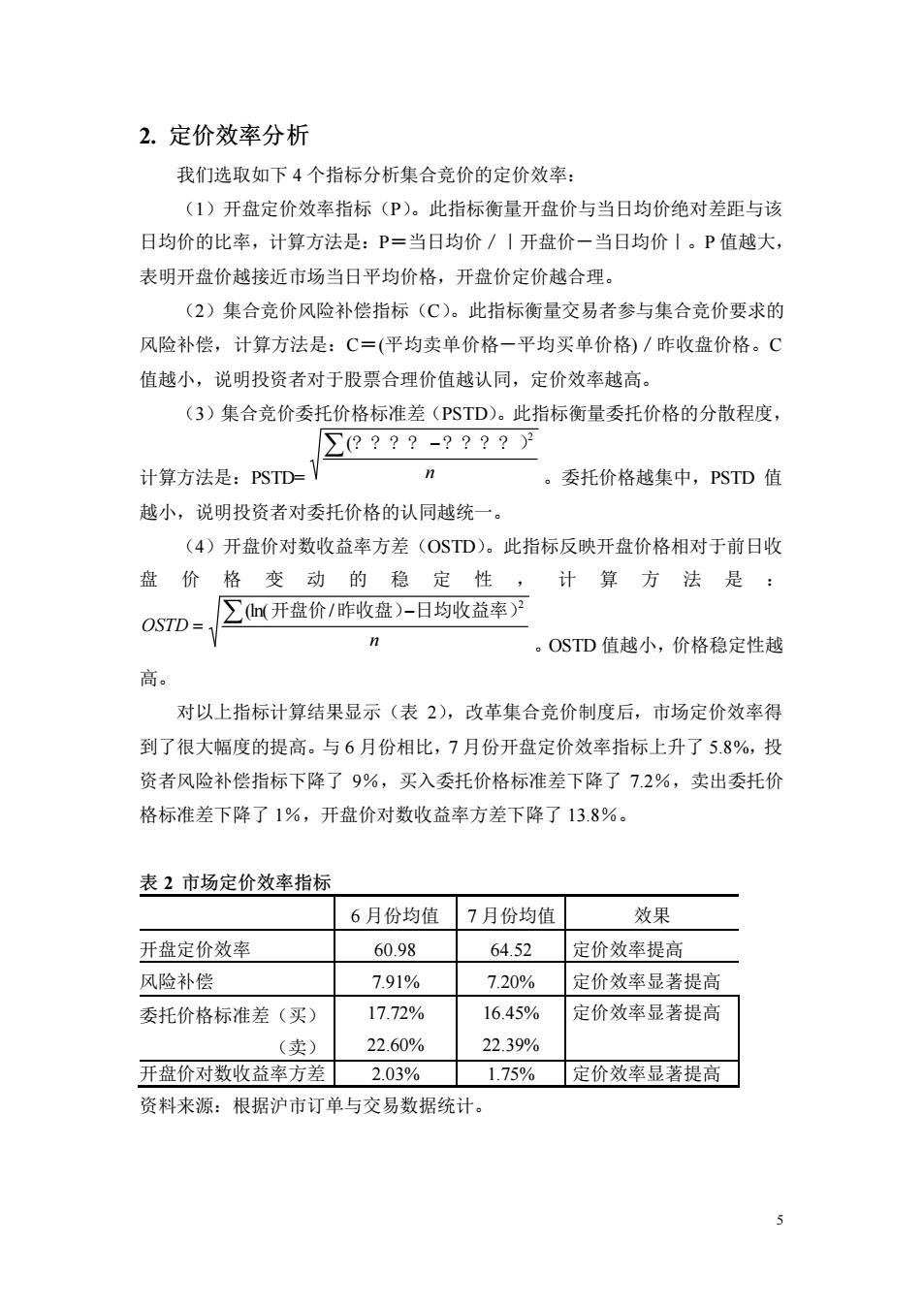

2.定价效率分析 我们选取如下4个指标分析集合竞价的定价效率: (1)开盘定价效率指标(P)。此指标衡量开盘价与当日均价绝对差距与该 日均价的比率,计算方法是:P=当日均价/1开盘价一当日均价丨。P值越大, 表明开盘价越接近市场当日平均价格,开盘价定价越合理。 (2)集合竞价风险补偿指标(C)。此指标衡量交易者参与集合竞价要求的 风险补偿,计算方法是:C=(平均卖单价格一平均买单价格)/昨收盘价格。C 值越小,说明投资者对于股票合理价值越认同,定价效率越高。 (3)集合竞价委托价格标准差(PSTD)。此指标衡量委托价格的分散程度, ∑????-???? 计算方法是:PSTD= n 。委托价格越集中,PSTD值 越小,说明投资者对委托价格的认同越统一。 (4)开盘价对数收益率方差(OSTD)。此指标反映开盘价格相对于前日收 盘价 格变动的稳 定性, 计算方法是: n(开盘价/昨收盘)-日均收益率)2 OSTD- n 。OSTD值越小,价格稳定性越 高。 对以上指标计算结果显示(表2),改革集合竞价制度后,市场定价效率得 到了很大幅度的提高。与6月份相比,7月份开盘定价效率指标上升了5.8%,投 资者风险补偿指标下降了9%,买入委托价格标准差下降了7.2%,卖出委托价 格标准差下降了1%,开盘价对数收益率方差下降了13.8%。 表2市场定价效率指标 6月份均值 7月份均值 效果 开盘定价效率 60.98 64.52 定价效率提高 风险补偿 7.91% 7.20% 定价效率显著提高 委托价格标准差(买) 17.72% 16.45% 定价效率显著提高 (卖) 22.60% 22.39% 开盘价对数收益率方差 2.03% 1.75% 定价效率显著提高 资料来源:根据沪市订单与交易数据统计。 5

5 2. 定价效率分析 我们选取如下 4 个指标分析集合竞价的定价效率: (1)开盘定价效率指标(P)。此指标衡量开盘价与当日均价绝对差距与该 日均价的比率,计算方法是:P=当日均价/|开盘价-当日均价|。P 值越大, 表明开盘价越接近市场当日平均价格,开盘价定价越合理。 (2)集合竞价风险补偿指标(C)。此指标衡量交易者参与集合竞价要求的 风险补偿,计算方法是:C=(平均卖单价格-平均买单价格)/昨收盘价格。C 值越小,说明投资者对于股票合理价值越认同,定价效率越高。 (3)集合竞价委托价格标准差(PSTD)。此指标衡量委托价格的分散程度, 计算方法是:PSTD= n å - 2 (???? ???? ) 。委托价格越集中,PSTD 值 越小,说明投资者对委托价格的认同越统一。 (4)开盘价对数收益率方差(OSTD)。此指标反映开盘价格相对于前日收 盘价格变动的稳定性 , 计算方法是 : n OSTD å - = 2 (ln(开盘价/昨收盘) 日均收益率) 。OSTD 值越小,价格稳定性越 高。 对以上指标计算结果显示(表 2),改革集合竞价制度后,市场定价效率得 到了很大幅度的提高。与 6 月份相比,7 月份开盘定价效率指标上升了 5.8%,投 资者风险补偿指标下降了 9%,买入委托价格标准差下降了 7.2%,卖出委托价 格标准差下降了 1%,开盘价对数收益率方差下降了 13.8%。 表 2 市场定价效率指标 6 月份均值 7 月份均值 效果 开盘定价效率 60.98 64.52 定价效率提高 风险补偿 7.91% 7.20% 定价效率显著提高 委托价格标准差(买) 17.72% 16.45% 定价效率显著提高 (卖) 22.60% 22.39% 开盘价对数收益率方差 2.03% 1.75% 定价效率显著提高 资料来源:根据沪市订单与交易数据统计