深圳证券交易所综合研究所研究成果发表专辑第二辑 “中国证券市场前沿理论问题研究” (之九) 我国资本流动与金融市场开放度的实证分析 陈建瑜 面对国际资本流动的证券化和加入WTO的挑战,我国金融服务业和股市的对 外开放己经提上议事日程。对我国金融市场开放度的基本判断、对现行资本流动 管理政策的评价,是我们设计金融、资本市场进一步对外开放战略的基本前提。 法律上讲,我国金融市场是封闭的,对资本的跨境流动实行管制。但是,从实际 经济上来讲,对一国经济、金融影响的不是法律上的金融市场开放度而是实际的 或(真实)的金融市场开放度。大量的历史事实表明,法律的控制程度与实际的 控制程度有明显的偏差。在一些实行严格资本流动管制的国家,私人部门或机构 常常运用多种手段,例如高报进口或低报出口等来逃避管制。因此,从实际经济 活动的角度,衡量资本流动的程度,或者是国内金融市场与国际金融市场一体化 的程度,就显得特别重要。 而如何衡量发展中国家的金融市场开放程度仍然是一个尚未解决的问题。一 般来讲,金融市场开放度的衡量,可以从数量和价格两个方面考虑。一方面,资 本的流入、流出增加或减少一国的投资和消费,进而影响该国的经济总量;另一 方面,资本的流动引起一国对外净资产的变化,这将导致该国货币供给的变化, 从而影响资本的价格一一利率。数量开放度主要衡量资本流动对一国经济总量规 模的影响程度,而价格开放度主要衡量资本流动对一国的金融资产价格,特别是 1

深圳证券交易所综合研究所研究成果发表专辑第二辑 “中国证券市场前沿理论问题研究” (之九) 我国资本流动与金融市场开放度的实证分析 陈建瑜 面对国际资本流动的证券化和加入 WTO 的挑战,我国金融服务业和股市的对 外开放已经提上议事日程。对我国金融市场开放度的基本判断、对现行资本流动 管理政策的评价,是我们设计金融、资本市场进一步对外开放战略的基本前提。 法律上讲,我国金融市场是封闭的,对资本的跨境流动实行管制。但是,从实际 经济上来讲,对一国经济、金融影响的不是法律上的金融市场开放度而是实际的 或(真实)的金融市场开放度。大量的历史事实表明,法律的控制程度与实际的 控制程度有明显的偏差。在一些实行严格资本流动管制的国家,私人部门或机构 常常运用多种手段,例如高报进口或低报出口等来逃避管制。因此,从实际经济 活动的角度,衡量资本流动的程度,或者是国内金融市场与国际金融市场一体化 的程度,就显得特别重要。 而如何衡量发展中国家的金融市场开放程度仍然是一个尚未解决的问题。一 般来讲,金融市场开放度的衡量,可以从数量和价格两个方面考虑。一方面,资 本的流入、流出增加或减少一国的投资和消费,进而影响该国的经济总量;另一 方面,资本的流动引起一国对外净资产的变化,这将导致该国货币供给的变化, 从而影响资本的价格——利率。数量开放度主要衡量资本流动对一国经济总量规 模的影响程度,而价格开放度主要衡量资本流动对一国的金融资产价格,特别是 — 1 —

利率和股价的影响程度。报告运用修正的利率评价假说对我国1979年至1999年 间资本流动的程度进行衡量。为了更好地刻画我国国际资本流动的制度变迁和动 态数量特征,报告在静态衡量基础上,对资本流动的程度进行动态衡量;报告还 检验了金融市场的重要组成部分一一股票市场的对外开放度,包括股票收益和波 动性的国际联系。 我国资本流动的特征分析 第一,资本流动的非对称性管制和渐进放松。我国资本实行非对称性的管制, 对于长期的资本流入相对自由甚至是采取优惠措施吸引外商直接投资,而严格限 制资本的流出和短期资本的流入。对资本流动的管制不是依靠市场,不是依靠价 格手段来进行管理,而是直接的管理或控制,对资本流动分门别类进行直接管理。 在渐进性的改革开放模式下,伴随着国内经济的自由化,对外部门的改革也在进 行,资本流动的管制不断放松。 我国开放金融市场中的一个战略性选择:间接融资市场开放在先直接融资市 场开放在后。我国开放其证券市场相当缓慢,我国股票市场是通过严格分割进行 管制的,大部分的投资工具对外国投资者都是被禁止的。我国股票市场开放主要 通过两个渠道,对海外投资者开放B股市场和在海外上市。1991年上海证券交易 所和深圳证券交易所开始B股交易,这为外国投资者提供了一个在我国市场合法 进行投资的途径。外资流入我国证券市场的另一个合法途径是海外发行,主要包 括H股、N股和S股,存托凭证如ADR和GDR可转换债券和多重上市。我国企业 的海外上市开始于1993年,目前海外发行已经成为推动企业改革的重要途径之 一,也成为开放资本项目的一个主要窗口。1996年中国人民银行公布了开放我国 证券市场的一项重要措施,外国投资者可以通过授权的投资基金部分地进入本地 股票市场,这可以说是统一我国分割的股票市场的第一步。2001年2月22日B 股市场对境内投资者开放,进一步推进了我国股市与海外股市的联系。 与股票市场不同,我国的固定收入证券市场仍然对外国资本是封闭的,而海 外债券发行方面我国在近年来的增长是相当快。我国的金融服务业开放始于1982 —2

利率和股价的影响程度。报告运用修正的利率评价假说对我国 1979 年至 1999 年 间资本流动的程度进行衡量。为了更好地刻画我国国际资本流动的制度变迁和动 态数量特征,报告在静态衡量基础上,对资本流动的程度进行动态衡量;报告还 检验了金融市场的重要组成部分——股票市场的对外开放度,包括股票收益和波 动性的国际联系。 我国资本流动的特征分析 第一,资本流动的非对称性管制和渐进放松。我国资本实行非对称性的管制, 对于长期的资本流入相对自由甚至是采取优惠措施吸引外商直接投资,而严格限 制资本的流出和短期资本的流入。对资本流动的管制不是依靠市场,不是依靠价 格手段来进行管理,而是直接的管理或控制,对资本流动分门别类进行直接管理。 在渐进性的改革开放模式下,伴随着国内经济的自由化,对外部门的改革也在进 行,资本流动的管制不断放松i 。 我国开放金融市场中的一个战略性选择:间接融资市场开放在先直接融资市 场开放在后。我国开放其证券市场相当缓慢,我国股票市场是通过严格分割进行 管制的,大部分的投资工具对外国投资者都是被禁止的。我国股票市场开放主要 通过两个渠道,对海外投资者开放 B 股市场和在海外上市。1991 年上海证券交易 所和深圳证券交易所开始 B 股交易,这为外国投资者提供了一个在我国市场合法 进行投资的途径。外资流入我国证券市场的另一个合法途径是海外发行,主要包 括 H 股、N 股和 S 股,存托凭证如 ADR 和 GDR 可转换债券和多重上市。我国企业 的海外上市开始于 1993 年,目前海外发行已经成为推动企业改革的重要途径之 一,也成为开放资本项目的一个主要窗口。1996 年中国人民银行公布了开放我国 证券市场的一项重要措施,外国投资者可以通过授权的投资基金部分地进入本地 股票市场,这可以说是统一我国分割的股票市场的第一步。2001 年 2 月 22 日 B 股市场对境内投资者开放,进一步推进了我国股市与海外股市的联系。 与股票市场不同,我国的固定收入证券市场仍然对外国资本是封闭的,而海 外债券发行方面我国在近年来的增长是相当快。我国的金融服务业开放始于 1982 — 2 —

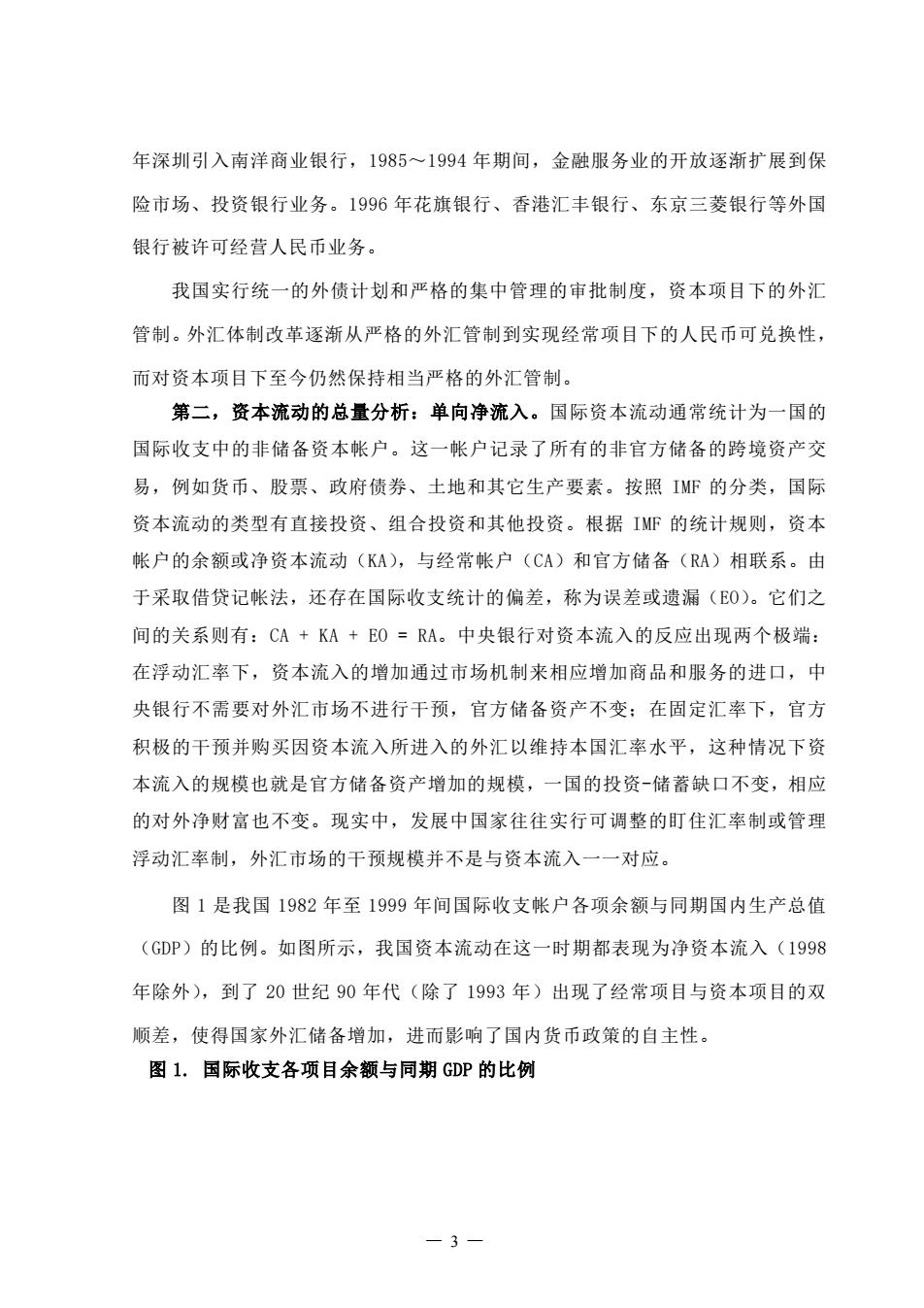

年深圳引入南洋商业银行,1985~1994年期间,金融服务业的开放逐渐扩展到保 险市场、投资银行业务。1996年花旗银行、香港汇丰银行、东京三菱银行等外国 银行被许可经营人民币业务。 我国实行统一的外债计划和严格的集中管理的审批制度,资本项目下的外汇 管制。外汇体制改革逐渐从严格的外汇管制到实现经常项目下的人民币可兑换性, 而对资本项目下至今仍然保持相当严格的外汇管制。 第二,资本流动的总量分析:单向净流入。国际资本流动通常统计为一国的 国际收支中的非储备资本帐户。这一帐户记录了所有的非官方储备的跨境资产交 易,例如货币、股票、政府债券、土地和其它生产要素。按照IMF的分类,国际 资本流动的类型有直接投资、组合投资和其他投资。根据IMF的统计规则,资本 帐户的余额或净资本流动(KA),与经常帐户(CA)和官方储备(RA)相联系。由 于采取借贷记帐法,还存在国际收支统计的偏差,称为误差或遗漏(E0)。它们之 间的关系则有:CA+KA+EO=RA。中央银行对资本流入的反应出现两个极端: 在浮动汇率下,资本流入的增加通过市场机制来相应增加商品和服务的进口,中 央银行不需要对外汇市场不进行干预,官方储备资产不变:在固定汇率下,官方 积极的干预并购买因资本流入所进入的外汇以维持本国汇率水平,这种情况下资 本流入的规模也就是官方储备资产增加的规模,一国的投资-储蓄缺口不变,相应 的对外净财富也不变。现实中,发展中国家往往实行可调整的盯住汇率制或管理 浮动汇率制,外汇市场的干预规模并不是与资本流入一一对应。 图1是我国1982年至1999年间国际收支帐户各项余额与同期国内生产总值 (GDP)的比例。如图所示,我国资本流动在这一时期都表现为净资本流入(1998 年除外),到了20世纪90年代(除了1993年)出现了经常项目与资本项目的双 顺差,使得国家外汇储备增加,进而影响了国内货币政策的自主性。 图1.国际收支各项目余额与同期GDP的比例 —3一

年深圳引入南洋商业银行,1985~1994 年期间,金融服务业的开放逐渐扩展到保 险市场、投资银行业务。1996 年花旗银行、香港汇丰银行、东京三菱银行等外国 银行被许可经营人民币业务。 我国实行统一的外债计划和严格的集中管理的审批制度,资本项目下的外汇 管制。外汇体制改革逐渐从严格的外汇管制到实现经常项目下的人民币可兑换性, 而对资本项目下至今仍然保持相当严格的外汇管制。 第二,资本流动的总量分析:单向净流入。国际资本流动通常统计为一国的 国际收支中的非储备资本帐户。这一帐户记录了所有的非官方储备的跨境资产交 易,例如货币、股票、政府债券、土地和其它生产要素。按照 IMF 的分类,国际 资本流动的类型有直接投资、组合投资和其他投资。根据 IMF 的统计规则,资本 帐户的余额或净资本流动(KA),与经常帐户(CA)和官方储备(RA)相联系。由 于采取借贷记帐法,还存在国际收支统计的偏差,称为误差或遗漏(EO)。它们之 间的关系则有:CA + KA + EO = RA。中央银行对资本流入的反应出现两个极端: 在浮动汇率下,资本流入的增加通过市场机制来相应增加商品和服务的进口,中 央银行不需要对外汇市场不进行干预,官方储备资产不变;在固定汇率下,官方 积极的干预并购买因资本流入所进入的外汇以维持本国汇率水平,这种情况下资 本流入的规模也就是官方储备资产增加的规模,一国的投资-储蓄缺口不变,相应 的对外净财富也不变。现实中,发展中国家往往实行可调整的盯住汇率制或管理 浮动汇率制,外汇市场的干预规模并不是与资本流入一一对应。 图 1 是我国 1982 年至 1999 年间国际收支帐户各项余额与同期国内生产总值 (GDP)的比例。如图所示,我国资本流动在这一时期都表现为净资本流入(1998 年除外),到了 20 世纪 90 年代(除了 1993 年)出现了经常项目与资本项目的双 顺差,使得国家外汇储备增加,进而影响了国内货币政策的自主性。 图 1. 国际收支各项目余额与同期 GDP 的比例 — 3 —

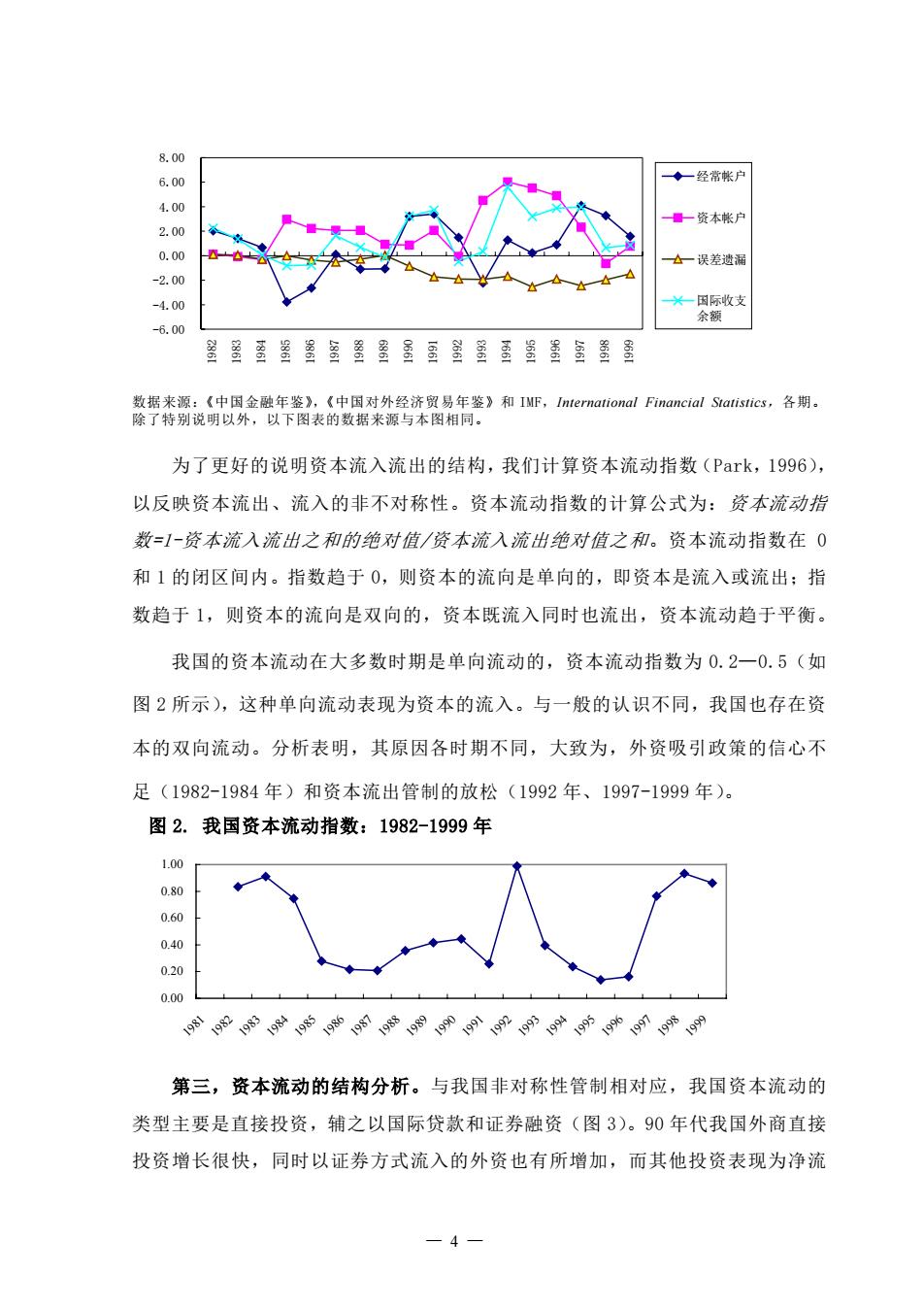

8.00 6.00 一◆一经常帐户 4.00 ■一资本帐户 2.00 0.00 ☆一误差遗漏 -2.00 -4.00 兴一因际收支 余额 -6.00 醫多超墨室醫墨金雪墨虽委墨鱼墨 数据来源:《中国金融年鉴》,《中国对外经济贸易年鉴》和IMF,International Financial Statistics,各期。 除了特别说明以外,以下图表的数据来源与本图相同。 为了更好的说明资本流入流出的结构,我们计算资本流动指数(Park,l996), 以反映资本流出、流入的非不对称性。资本流动指数的计算公式为:资本流动指 数=1-资本流入流出之和的绝对值/资本流入流出绝对值之和。资本流动指数在0 和1的闭区间内。指数趋于0,则资本的流向是单向的,即资本是流入或流出:指 数趋于1,则资本的流向是双向的,资本既流入同时也流出,资本流动趋于平衡。 我国的资本流动在大多数时期是单向流动的,资本流动指数为0.2一0.5(如 图2所示),这种单向流动表现为资本的流入。与一般的认识不同,我国也存在资 本的双向流动。分析表明,其原因各时期不同,大致为,外资吸引政策的信心不 足(1982-1984年)和资本流出管制的放松(1992年、1997-1999年)。 图2.我国资本流动指数:1982-1999年 1.00 0.80 0.60 0.40 0.20 0.00 的的的s中g 第三,资本流动的结构分析。与我国非对称性管制相对应,我国资本流动的 类型主要是直接投资,辅之以国际贷款和证券融资(图3)。90年代我国外商直接 投资增长很快,同时以证券方式流入的外资也有所增加,而其他投资表现为净流 4

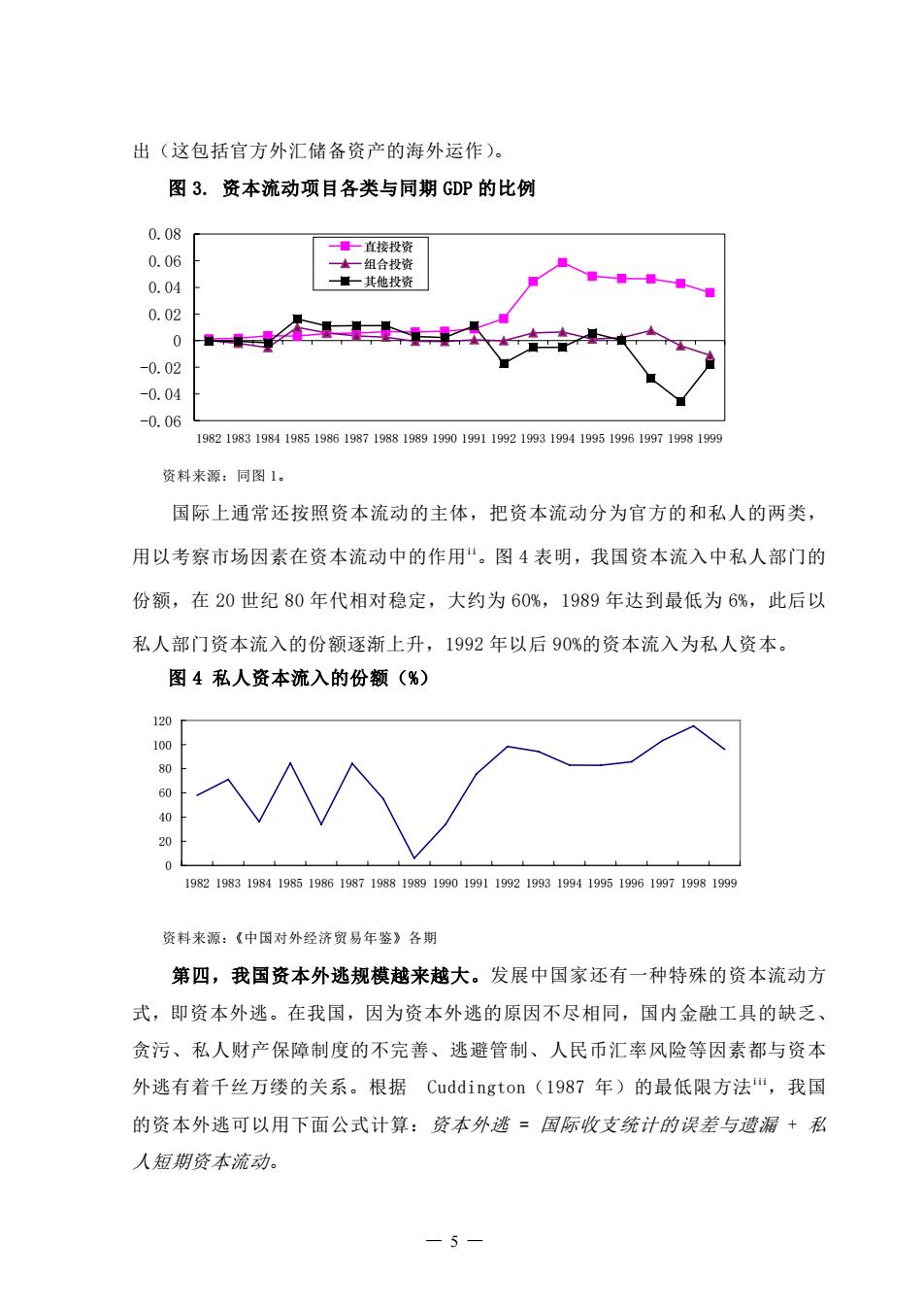

-6.00 -4.00 -2.00 0.00 2.00 4.00 6.00 8.00 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 经常帐户 资本帐户 误差遗漏 国际收支 余额 数据来源:《中国金融年鉴》,《中国对外经济贸易年鉴》和 IMF,International Financial Statistics,各期。 除了特别说明以外,以下图表的数据来源与本图相同。 为了更好的说明资本流入流出的结构,我们计算资本流动指数(Park,1996), 以反映资本流出、流入的非不对称性。资本流动指数的计算公式为:资本流动指 数=1-资本流入流出之和的绝对值/资本流入流出绝对值之和。资本流动指数在 0 和 1 的闭区间内。指数趋于 0,则资本的流向是单向的,即资本是流入或流出;指 数趋于 1,则资本的流向是双向的,资本既流入同时也流出,资本流动趋于平衡。 我国的资本流动在大多数时期是单向流动的,资本流动指数为 0.2—0.5(如 图 2 所示),这种单向流动表现为资本的流入。与一般的认识不同,我国也存在资 本的双向流动。分析表明,其原因各时期不同,大致为,外资吸引政策的信心不 足(1982-1984 年)和资本流出管制的放松(1992 年、1997-1999 年)。 图 2. 我国资本流动指数:1982-1999 年 0.00 0.20 0.40 0.60 0.80 1.00 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 第三,资本流动的结构分析。与我国非对称性管制相对应,我国资本流动的 类型主要是直接投资,辅之以国际贷款和证券融资(图 3)。90 年代我国外商直接 投资增长很快,同时以证券方式流入的外资也有所增加,而其他投资表现为净流 — 4 —

出(这包括官方外汇储备资产的海外运作)。 图3.资本流动项目各类与同期GDP的比例 0.08 ■一直接投资 0.06 ▲一组合投资 0.04 ■一其他投资 0.02 0 -0.02 -0.04 -0.06 198219831984198519861987198819891990199119921993199419951996199719981999 资料来源:同图1。 国际上通常还按照资本流动的主体,把资本流动分为官方的和私人的两类, 用以考察市场因素在资本流动中的作用“。图4表明,我国资本流入中私人部门的 份额,在20世纪80年代相对稳定,大约为60%,1989年达到最低为6%,此后以 私人部门资本流入的份额逐渐上升,1992年以后90%的资本流入为私人资本。 图4私人资本流入的份额(%) 120 100 80 60 40 198219831984198519861987198819891990199119921993199419951996199719981999 资料来源:《中国对外经济贸易年鉴》各期 第四,我国资本外逃规模越来越大。发展中国家还有一种特殊的资本流动方 式,即资本外逃。在我国,因为资本外逃的原因不尽相同,国内金融工具的缺乏、 贪污、私人财产保障制度的不完善、逃避管制、人民币汇率风险等因素都与资本 外逃有着千丝万缕的关系。根据Cuddington(1987年)的最低限方法i,我国 的资本外逃可以用下面公式计算:资本外逃=国际收支统计的误差与遗漏+私 人短期资本流动。 5

出(这包括官方外汇储备资产的海外运作)。 图 3. 资本流动项目各类与同期 GDP 的比例 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 直接投资 组合投资 其他投资 资料来源:同图 1。 国际上通常还按照资本流动的主体,把资本流动分为官方的和私人的两类, 用以考察市场因素在资本流动中的作用ii。图 4 表明,我国资本流入中私人部门的 份额,在 20 世纪 80 年代相对稳定,大约为 60%,1989 年达到最低为 6%,此后以 私人部门资本流入的份额逐渐上升,1992 年以后 90%的资本流入为私人资本。 图 4 私人资本流入的份额(%) 0 20 40 60 80 100 120 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 资料来源:《中国对外经济贸易年鉴》各期 第四,我国资本外逃规模越来越大。发展中国家还有一种特殊的资本流动方 式,即资本外逃。在我国,因为资本外逃的原因不尽相同,国内金融工具的缺乏、 贪污、私人财产保障制度的不完善、逃避管制、人民币汇率风险等因素都与资本 外逃有着千丝万缕的关系。根据 Cuddington(1987 年)的最低限方法iii,我国 的资本外逃可以用下面公式计算:资本外逃 = 国际收支统计的误差与遗漏 + 私 人短期资本流动。 — 5 —