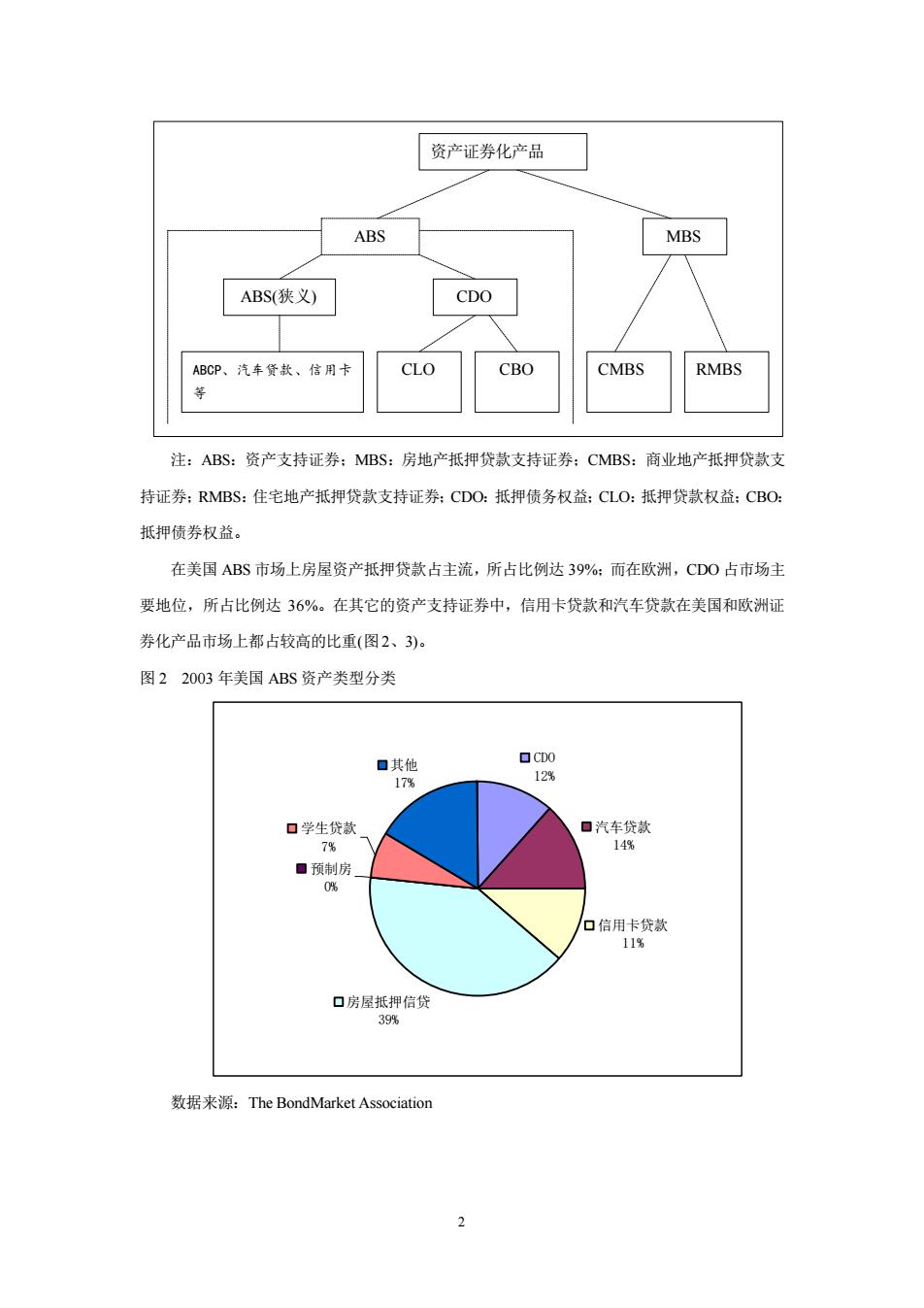

资产证券化产品及其交易 深圳证券交易所综合研究所毛志荣 海外资产证券化产品的发展和特征 资产证券化自六、七十年代以来迅速发展。2000年世界总发行量达到3500亿美元。在美国, 资产证券化市场上占主导地位的房地产贷款支持证券(MBS)从九十年代到本世纪初迅猛发展。从 1990年到2003年底,发行量的年平均增长率达到43.7%,MBS市场己成为仅次于联邦债市的第 二大市场,2003年底达3.14万亿美元。在欧洲,1986、1987两年发行的资产支持证券(ABS)总 量仅为17亿美元,到1996年达到300亿,1998年466亿美元,2002年达到792亿欧元。2002 年欧美ABS的存量为1万5千4百亿美元。 澳大利亚被认为世界上第二大ABS/MBS活跃市场,2000年的年发行量超过300亿澳元。 在亚洲地区,资产证券化于1995年兴起,之后在香港、日本、韩国、等地区迅速发展。据标准 普尔最近估计,今后几年内该地区的市场潜力将以25%的速度增长。 表1欧美MBS和ABS的发行量 MBS ABS 总计 美国(十亿美元)2003年) 3,144 581 3,725 欧洲(十亿欧元)(2002年) 78.5 79.2 157.7 数据来源:BondMarket Association. (一)产品的分类 欧美市场上的资产证券化产品基本上可以分为资产支持证券(Asset--Backed Securities,ABS) 和房屋抵押贷款证券(Mortgage-Backed Securities,,MBS)两大类。在ABS中可以分为狭义ABS 和CDO两类,前者包括信用卡贷款、学生贷款、汽车贷款、设备租赁、消费贷款、房屋资产抵 押贷款(home equity loan)等为标的资产的证券化产品,后者是近年内迅速发展的以银行贷款为 标的资产的证券化产品。(见图1) 图1资产证券化产品的分类 1

1 资产证券化产品及其交易 深圳证券交易所综合研究所 毛志荣 一、 海外资产证券化产品的发展和特征 资产证券化自六、七十年代以来迅速发展。2000 年世界总发行量达到 3500 亿美元。在美国, 资产证券化市场上占主导地位的房地产贷款支持证券(MBS)从九十年代到本世纪初迅猛发展。从 1990 年到 2003 年底,发行量的年平均增长率达到 43.7%,MBS 市场已成为仅次于联邦债市的第 二大市场,2003 年底达 3.14 万亿美元。在欧洲,1986、1987 两年发行的资产支持证券(ABS)总 量仅为 17 亿美元,到 1996 年达到 300 亿,1998 年 466 亿美元,2002 年达到 792 亿欧元。2002 年欧美 ABS 的存量为 1 万 5 千 4 百亿美元。 澳大利亚被认为世界上第二大 ABS/MBS 活跃市场,2000 年的年发行量超过 300 亿澳元。 在亚洲地区,资产证券化于 1995 年兴起,之后在香港、日本、韩国、等地区迅速发展。据标准 普尔最近估计,今后几年内该地区的市场潜力将以25%的速度增长。 表 1 欧美 MBS 和 ABS 的发行量 MBS ABS 总计 美国(十亿美元)(2003 年) 3,144 581 3,725 欧洲(十亿欧元)(2002 年) 78.5 79.2 157.7 数据来源:BondMarket Association. (一)产品的分类 欧美市场上的资产证券化产品基本上可以分为资产支持证券(Asset–Backed Securities, ABS) 和房屋抵押贷款证券(Mortgage-Backed Securities, MBS)两大类。在 ABS 中可以分为狭义 ABS 和 CDO 两类,前者包括信用卡贷款、学生贷款、汽车贷款、设备租赁、消费贷款、房屋资产抵 押贷款(home equity loan)等为标的资产的证券化产品,后者是近年内迅速发展的以银行贷款为 标的资产的证券化产品。(见图 1) 图 1 资产证券化产品的分类

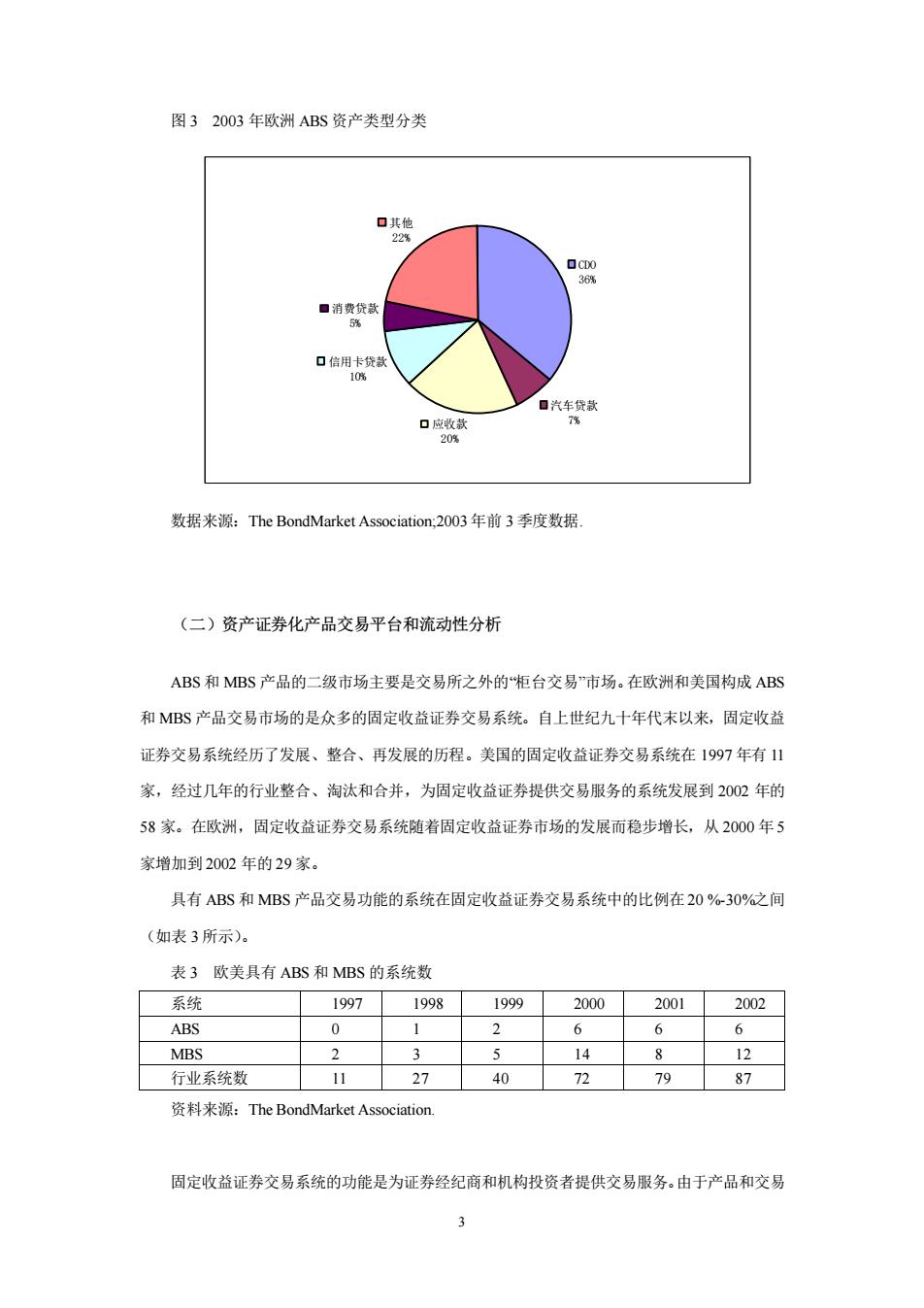

资产证券化产品 ABS MBS ABS(狭义) CDO ABCP、汽车贷款、信用卡 CLO CBO CMBS RMBS 注:ABS:资产支持证券:MBS:房地产抵押贷款支持证券:CMBS:商业地产抵押贷款支 持证券:RMBS:住宅地产抵押贷款支持证券;CDO:抵押债务权益:CLO:抵押贷款权益:CBO: 抵押债券权益。 在美国ABS市场上房屋资产抵押贷款占主流,所占比例达39%:而在欧洲,CDO占市场主 要地位,所占比例达36%。在其它的资产支持证券中,信用卡贷款和汽车贷款在美国和欧洲证 券化产品市场上都占较高的比重(图2、3)。 图22003年美国ABS资产类型分类 口其他 ▣CD0 17% 12% 口学生贷款 口汽车贷款 7% 14% ■预制房 0% 口信用卡贷款 11% 口房屋抵押信贷 39% 数据来源:The BondMarket Association

2 注:ABS:资产支持证券;MBS:房地产抵押贷款支持证券;CMBS:商业地产抵押贷款支 持证券;RMBS:住宅地产抵押贷款支持证券;CDO:抵押债务权益;CLO:抵押贷款权益;CBO: 抵押债券权益。 在美国 ABS 市场上房屋资产抵押贷款占主流,所占比例达 39%;而在欧洲,CDO 占市场主 要地位,所占比例达 36%。在其它的资产支持证券中,信用卡贷款和汽车贷款在美国和欧洲证 券化产品市场上都占较高的比重(图 2、3)。 图 2 2003 年美国 ABS 资产类型分类 CDO 12% 汽车贷款 14% 信用卡贷款 11% 房屋抵押信贷 39% 预制房 0% 学生贷款 7% 其他 17% 数据来源:The BondMarket Association 资产证券化产品 ABS(狭义) CDO ABCP、汽车贷款、信用卡 CLO CBO CMBS RMBS 等 ABS MBS

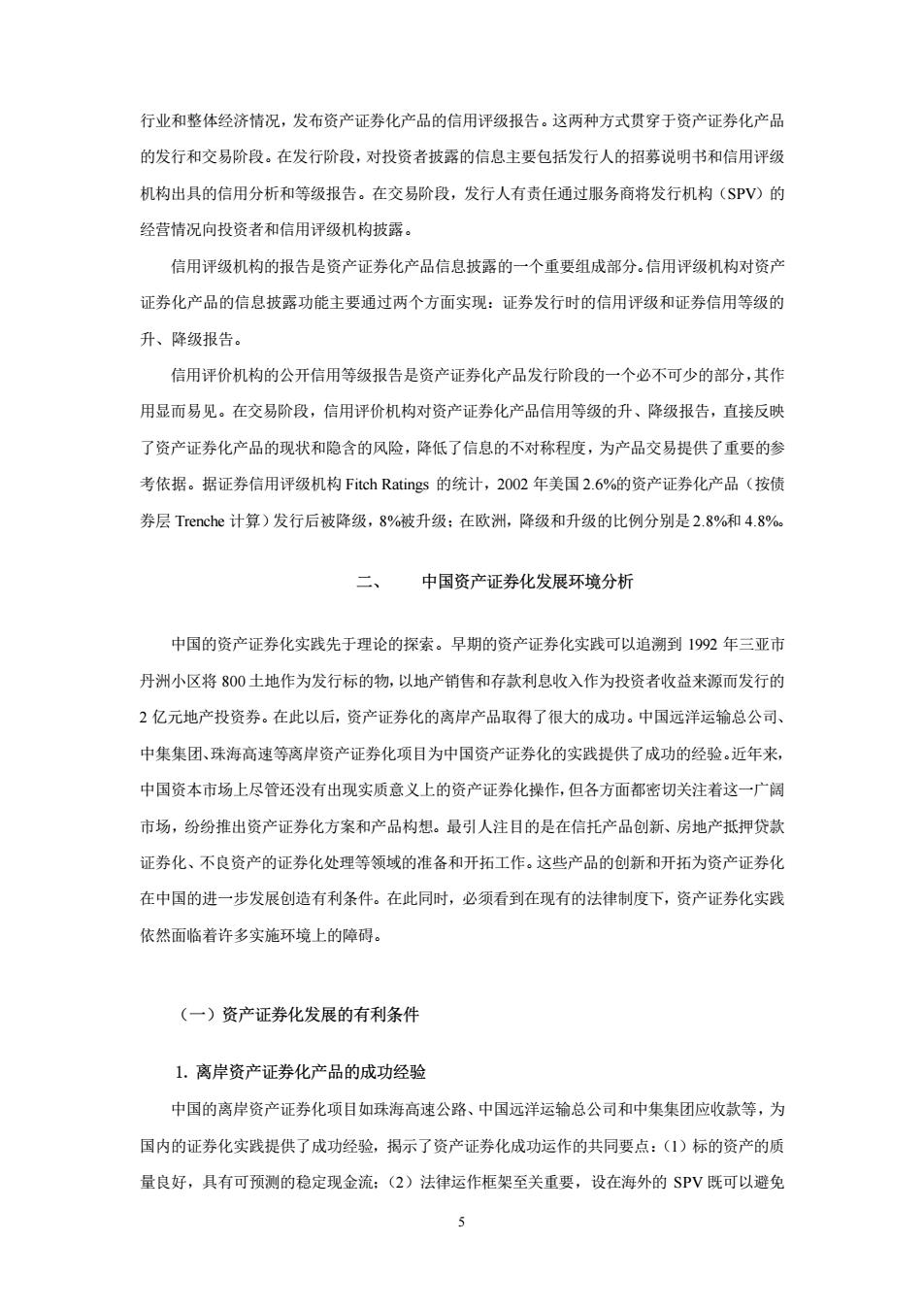

图32003年欧洲ABS资产类型分类 口其他 22% OCD0 36% ■消费贷款 5% 口信用卡贷款 10% 口汽车贷款 口应收款 7% 20% 数据来源:The BondMarket Association,2003年前3季度数据 (二)资产证券化产品交易平台和流动性分析 ABS和MBS产品的二级市场主要是交易所之外的柜台交易”市场。在欧洲和美国构成ABS 和MBS产品交易市场的是众多的固定收益证券交易系统。自上世纪九十年代末以来,固定收益 证券交易系统经历了发展、整合、再发展的历程。美国的固定收益证券交易系统在1997年有1山 家,经过几年的行业整合、淘汰和合并,为固定收益证券提供交易服务的系统发展到2002年的 58家。在欧洲,固定收益证券交易系统随着固定收益证券市场的发展而稳步增长,从2000年5 家增加到2002年的29家。 具有ABS和MBS产品交易功能的系统在固定收益证券交易系统中的比例在20%-30%之间 (如表3所示)。 表3欧美具有ABS和MBS的系统数 系统 1997 1998 1999 2000 2001 2002 ABS 0 1 2 6 6 6 MBS 2 3 5 14 8 12 行业系统数 11 27 40 72 79 87 资料来源:The BondMarket Association. 固定收益证券交易系统的功能是为证券经纪商和机构投资者提供交易服务。由于产品和交易 w2

3 图 3 2003 年欧洲 ABS 资产类型分类 汽车贷款 应收款 7% 20% 信用卡贷款 10% 消费贷款 5% 其他 22% CDO 36% 数据来源:The BondMarket Association;2003 年前 3 季度数据. (二)资产证券化产品交易平台和流动性分析 ABS 和 MBS 产品的二级市场主要是交易所之外的“柜台交易”市场。在欧洲和美国构成 ABS 和 MBS 产品交易市场的是众多的固定收益证券交易系统。自上世纪九十年代末以来,固定收益 证券交易系统经历了发展、整合、再发展的历程。美国的固定收益证券交易系统在 1997 年有 11 家,经过几年的行业整合、淘汰和合并,为固定收益证券提供交易服务的系统发展到 2002 年的 58 家。在欧洲,固定收益证券交易系统随着固定收益证券市场的发展而稳步增长,从 2000 年 5 家增加到 2002 年的 29 家。 具有 ABS 和 MBS 产品交易功能的系统在固定收益证券交易系统中的比例在20 %-30%之间 (如表 3 所示)。 表 3 欧美具有 ABS 和 MBS 的系统数 系统 1997 1998 1999 2000 2001 2002 ABS 0 1 2 6 6 6 MBS 2 3 5 14 8 12 行业系统数 11 27 40 72 79 87 资料来源:The BondMarket Association. 固定收益证券交易系统的功能是为证券经纪商和机构投资者提供交易服务。由于产品和交易

者需求的多样性,交易系统采取多种交易服务形式(见表4)。主要的交易服务模式有以下几种: (I)发行竞价模式(Auction)主要用于会员间的发行竞价,通常发行人将证券的发行条件向会 员公布,会员报价申购,最高价格或最低收益率为最优价,即成交价。有些系统上使用申购者的 实名,有些系统不公开有关申购者的信息。(2)价格配对模式(Cross-Matching),交易系统的网 络将经纪商和机构投资者联系起来,证券买卖的报价通过系统实时或定时向会员发布,在买卖双 方报价配对时,自动形成交易。(3)经纪人交易模式(Interdealer),交易系统执行经纪商的“经 纪人”的功能,交易系统通过电子“经纪人”自动执行经纪商之间无记名的委托交易。(4)集中 交易模式(Multi--Dealer),交易系统集中买卖报价,显示经纪人的最高买入和最低卖出报价。(5) 经纪选择模式(Single-Dealer),交易系统允许投资者与选定的经纪商直接进行交易。 表4固定收益证券“场外”交易系统的交易模式 交易模式 1997 1998 1999 2000 2001 2002 竞价 1 2 10 14 16 14 价格对配 2 6 8 22 25 17 经纪人交易 0 10 15 21 集中交易 0 4 3 9 10 13 经纪选择 7 12 13 17 19 22 其他 0 2 1 0 0 0 总计 11 27 40 72 79 87 资料来源:The Bond Market Association. 值得指出的是,尽管上述“场外”交易系统的数量在过去几年有了很大的发展,但从交易模 式来看,交易系统并没有经历“革命性”的发展。在固定收益证券交易市场的发展过程中,交易 系统为投资者交易服务的功能有了明显的改善,提高了固定收益证券经纪商和机构投资者的交易 能力,而交易模式并没有发生根本的改变。 固定收益证券交易系统的客户遍及欧美各地,交易系统的网络是系统运行的支柱。从交易系 统的网络构成看,44%的系统利用Internet作为网络平台。信息技术在网络构建中起了重要作用, 并将继续影响交易系统网络平台的发展。 (三)资产证券化产品信息披露的特点和要求 资产证券化产品的信息披露主要通过两个方式进行,第一,发行人定期向投资者和信用评级 机构发布项目运行报告:第二,信用评级机构根据资产证券化发行人(SPV)结构、标的资产、 4

4 者需求的多样性,交易系统采取多种交易服务形式(见表 4)。主要的交易服务模式有以下几种: (1)发行竞价模式(Auction)主要用于会员间的发行竞价,通常发行人将证券的发行条件向会 员公布,会员报价申购,最高价格或最低收益率为最优价,即成交价。有些系统上使用申购者的 实名,有些系统不公开有关申购者的信息。(2)价格配对模式(Cross-Matching),交易系统的网 络将经纪商和机构投资者联系起来,证券买卖的报价通过系统实时或定时向会员发布,在买卖双 方报价配对时,自动形成交易。(3)经纪人交易模式(Interdealer),交易系统执行经纪商的“经 纪人”的功能,交易系统通过电子“经纪人”自动执行经纪商之间无记名的委托交易。(4)集中 交易模式(Multi-Dealer),交易系统集中买卖报价,显示经纪人的最高买入和最低卖出报价。(5) 经纪选择模式(Single-Dealer),交易系统允许投资者与选定的经纪商直接进行交易。 表 4 固定收益证券“场外”交易系统的交易模式 交易模式 1997 1998 1999 2000 2001 2002 竞价 1 2 10 14 16 14 价格对配 2 6 8 22 25 17 经纪人交易 1 0 5 10 15 21 集中交易 0 4 3 9 10 13 经纪选择 7 12 13 17 19 22 其他 0 2 1 0 0 0 总计 11 27 40 72 79 87 资料来源:The Bond Market Association。 值得指出的是,尽管上述“场外”交易系统的数量在过去几年有了很大的发展,但从交易模 式来看,交易系统并没有经历“革命性”的发展。在固定收益证券交易市场的发展过程中,交易 系统为投资者交易服务的功能有了明显的改善,提高了固定收益证券经纪商和机构投资者的交易 能力,而交易模式并没有发生根本的改变。 固定收益证券交易系统的客户遍及欧美各地,交易系统的网络是系统运行的支柱。从交易系 统的网络构成看,44%的系统利用 Internet 作为网络平台。信息技术在网络构建中起了重要作用, 并将继续影响交易系统网络平台的发展。 (三)资产证券化产品信息披露的特点和要求 资产证券化产品的信息披露主要通过两个方式进行,第一,发行人定期向投资者和信用评级 机构发布项目运行报告;第二,信用评级机构根据资产证券化发行人(SPV)结构、标的资产

行业和整体经济情况,发布资产证券化产品的信用评级报告。这两种方式贯穿于资产证券化产品 的发行和交易阶段。在发行阶段,对投资者披露的信息主要包括发行人的招募说明书和信用评级 机构出具的信用分析和等级报告。在交易阶段,发行人有责任通过服务商将发行机构(SPV)的 经营情况向投资者和信用评级机构披露。 信用评级机构的报告是资产证券化产品信息披露的一个重要组成部分。信用评级机构对资产 证券化产品的信息披露功能主要通过两个方面实现:证券发行时的信用评级和证券信用等级的 升、降级报告。 信用评价机构的公开信用等级报告是资产证券化产品发行阶段的一个必不可少的部分,其作 用显而易见。在交易阶段,信用评价机构对资产证券化产品信用等级的升、降级报告,直接反映 了资产证券化产品的现状和隐含的风险,降低了信息的不对称程度,为产品交易提供了重要的参 考依据。据证券信用评级机构Fitch Ratings的统计,2002年美国2.6%的资产证券化产品(按债 券层Trenche计算)发行后被降级,8%被升级:在欧洲,降级和升级的比例分别是2.8%和4.8% 二、 中国资产证券化发展环境分析 中国的资产证券化实践先于理论的探索。早期的资产证券化实践可以追溯到1992年三亚市 丹洲小区将800土地作为发行标的物,以地产销售和存款利息收入作为投资者收益来源而发行的 2亿元地产投资券。在此以后,资产证券化的离岸产品取得了很大的成功。中国远洋运输总公司、 中集集团、珠海高速等离岸资产证券化项目为中国资产证券化的实践提供了成功的经验。近年来, 中国资本市场上尽管还没有出现实质意义上的资产证券化操作,但各方面都密切关注着这一广阔 市场,纷纷推出资产证券化方案和产品构想。最引人注目的是在信托产品创新、房地产抵押贷款 证券化、不良资产的证券化处理等领域的准备和开拓工作。这些产品的创新和开拓为资产证券化 在中国的进一步发展创造有利条件。在此同时,必须看到在现有的法律制度下,资产证券化实践 依然面临着许多实施环境上的障碍。 (一)资产证券化发展的有利条件 1.离岸资产证券化产品的成功经验 中国的离岸资产证券化项目如珠海高速公路、中国远洋运输总公司和中集集团应收款等,为 国内的证券化实践提供了成功经验,揭示了资产证券化成功运作的共同要点:(1)标的资产的质 量良好,具有可预测的稳定现金流:(2)法律运作框架至关重要,设在海外的SPV既可以避免

5 行业和整体经济情况,发布资产证券化产品的信用评级报告。这两种方式贯穿于资产证券化产品 的发行和交易阶段。在发行阶段,对投资者披露的信息主要包括发行人的招募说明书和信用评级 机构出具的信用分析和等级报告。在交易阶段,发行人有责任通过服务商将发行机构(SPV)的 经营情况向投资者和信用评级机构披露。 信用评级机构的报告是资产证券化产品信息披露的一个重要组成部分。信用评级机构对资产 证券化产品的信息披露功能主要通过两个方面实现:证券发行时的信用评级和证券信用等级的 升、降级报告。 信用评价机构的公开信用等级报告是资产证券化产品发行阶段的一个必不可少的部分,其作 用显而易见。在交易阶段,信用评价机构对资产证券化产品信用等级的升、降级报告,直接反映 了资产证券化产品的现状和隐含的风险,降低了信息的不对称程度,为产品交易提供了重要的参 考依据。据证券信用评级机构 Fitch Ratings 的统计,2002 年美国 2.6%的资产证券化产品(按债 券层 Trenche 计算)发行后被降级,8%被升级;在欧洲,降级和升级的比例分别是2.8%和 4.8%。 二、 中国资产证券化发展环境分析 中国的资产证券化实践先于理论的探索。早期的资产证券化实践可以追溯到 1992 年三亚市 丹洲小区将 800 土地作为发行标的物,以地产销售和存款利息收入作为投资者收益来源而发行的 2 亿元地产投资券。在此以后,资产证券化的离岸产品取得了很大的成功。中国远洋运输总公司、 中集集团、珠海高速等离岸资产证券化项目为中国资产证券化的实践提供了成功的经验。近年来, 中国资本市场上尽管还没有出现实质意义上的资产证券化操作,但各方面都密切关注着这一广阔 市场,纷纷推出资产证券化方案和产品构想。最引人注目的是在信托产品创新、房地产抵押贷款 证券化、不良资产的证券化处理等领域的准备和开拓工作。这些产品的创新和开拓为资产证券化 在中国的进一步发展创造有利条件。在此同时,必须看到在现有的法律制度下,资产证券化实践 依然面临着许多实施环境上的障碍。 (一)资产证券化发展的有利条件 1. 离岸资产证券化产品的成功经验 中国的离岸资产证券化项目如珠海高速公路、中国远洋运输总公司和中集集团应收款等,为 国内的证券化实践提供了成功经验,揭示了资产证券化成功运作的共同要点:(1)标的资产的质 量良好,具有可预测的稳定现金流;(2)法律运作框架至关重要,设在海外的 SPV 既可以避免