深圳证券交易所综合研究所研究成果发表专辑第三辑 “证券市场基础理论与创新问题研究” (之六) 深圳股票市场流动性研究 冯芸吴冲锋刘海龙许睿穆启国仲黎明吴文锋 摘要 该项研究由深圳证券交易所综合研究所和上海交通大学管理学院联合进行。 本文首先综述了国内外关于证券市场流动性度量指标的研究成果。在已有研 究的基础上,提出了流动性的相对度量指标。根据这一度量指标,对深圳股票市 场的流动性展开实证分析,主要包括对流动性的历年变动趋势分析、指标的分布 检验、深沪两市场以及深市与国际市场流动性的横向比较、不同特性的股票流动 性比较、流动性的日周效应和月度效应检验等。其次,着重研究深圳股票市场集 合竞价制度对流动性的影响。然后,运用MR方法对深圳股票市场的价差构成成 分进行实证分析。接下来的部分研究制度变化和重大事件对深沪两市流动性的长 期影响。最后部分针对以上研究结果分析深圳股票市场存在的问题,并提出相关 的政策建议, 一、国内外研究综述 流动性是证券市场的重要属性,但由于市场流动性具有多个方面的特征,因此尽管大 多数人对一个特定的市场是否具有流动性都有一个直观的看法,但是要对流动性给出一个全 面的定义仍然十分困难。己有的定义都只强调了流动性的某个方面。Kyle认为流动性包括 宽度(Width)深度(Depth)、即时性(Immediacy)和弹性(Resiliency)等四个方面。 在此基础上,衍生出四类流动性度量指标:基于价格的度量指标、基于交易量的度量指标、 基于价格冲击的度量指标、基于时间的度量指标。 基于价格的度量指标(价格法)从宽度角度定义流动性,主要包括买卖价差及其相关 指标、价格改善指标、价格自相关系数、方差比率和机会成本等:基于交易量的度量指标(交 易量法)从深度角度定义流动性,主要包括报价深度、成交深度、深度改进率和深度改进比 例、成交率、换手率等:综合考虑深度和宽度,一些文献还给出了结合价格和交易量来衡量

深圳证券交易所综合研究所研究成果发表专辑第三辑 “证券市场基础理论与创新问题研究” (之六) 深圳股票市场流动性研究 冯 芸 吴冲锋 刘海龙 许 睿 穆启国 仲黎明 吴文锋 摘 要 该项研究由深圳证券交易所综合研究所和上海交通大学管理学院联合进行。 本文首先综述了国内外关于证券市场流动性度量指标的研究成果。在已有研 究的基础上,提出了流动性的相对度量指标。根据这一度量指标,对深圳股票市 场的流动性展开实证分析,主要包括对流动性的历年变动趋势分析、指标的分布 检验、深沪两市场以及深市与国际市场流动性的横向比较、不同特性的股票流动 性比较、流动性的日周效应和月度效应检验等。其次,着重研究深圳股票市场集 合竞价制度对流动性的影响。然后,运用 MMR 方法对深圳股票市场的价差构成成 分进行实证分析。接下来的部分研究制度变化和重大事件对深沪两市流动性的长 期影响。最后部分针对以上研究结果分析深圳股票市场存在的问题,并提出相关 的政策建议. 一、国内外研究综述 流动性是证券市场的重要属性,但由于市场流动性具有多个方面的特征,因此尽管大 多数人对一个特定的市场是否具有流动性都有一个直观的看法,但是要对流动性给出一个全 面的定义仍然十分困难。已有的定义都只强调了流动性的某个方面。Kyle 认为流动性包括 宽度(Width)、深度(Depth)、即时性(Immediacy)和弹性(Resiliency)等四个方面。 在此基础上,衍生出四类流动性度量指标:基于价格的度量指标、基于交易量的度量指标、 基于价格冲击的度量指标、基于时间的度量指标。 基于价格的度量指标(价格法)从宽度角度定义流动性,主要包括买卖价差及其相关 指标、价格改善指标、价格自相关系数、方差比率和机会成本等;基于交易量的度量指标(交 易量法)从深度角度定义流动性,主要包括报价深度、成交深度、深度改进率和深度改进比 例、成交率、换手率等;综合考虑深度和宽度,一些文献还给出了结合价格和交易量来衡量 1

流动性的方法(量价结合法),主要包括价格冲击系数(Glosten-Harris价格变动系数、 Hasbrouck冲击反应系数、Hasbrouck-Foster--Viswanathan价格变动系数)和流动性比率(包 括Amivest流动性比率、Martin流动性比率、Hui-Heubel流动性比率、Marsh-Rock流动性 比率)。基于时间的度量指标从(时间法)即时性角度定义流动性,主要包括交易执行等待 时间(从委托单下达到成交之间的时间)和交易频率(一定时间间隔内的交易次数)。 二、流动性的相对度量指标 流动性度量的四个角度中,深度居于核心地位。它包括两种含义:一种是在不影响市 场价格的前提下可以完成的最大交易量:另一种是给定时间内,一定价格变动幅度内指令簿 上所有可成交指令的交易量。一般而言,买入指令和卖出指令之间的不平衡越严重,为了调 整这种失衡,市场价格偏离平衡价格越远,深度就是指在这种偏离发生之前可以完成的最大 交易量。Kyle从由卖方(买方)驱动的交易引起价格下降(上升)出发,定义价格变化与 交易量的比值为入,I/2即市场深度。NASDAQ所采用的Amivest流动性比率就是价格变化 一个百分点所需要的交易金额,但这一指标没有考虑股本规模差异对交易金额的影响。 本文针对己有流动性指标存在的问题,从深度定义出发,提出一种流动性的相对度量 指标,它消除了股本规模差异对流动性指标的影响,可以看作是对深度指标的扩展,同时综 合考虑了价格和交易量信息,因此又可以看作是一种量价结合法。 本文如下定义股票流动性指标: L三 Ln(P /P) (1) NTIN 其中,Pn是股票的当前价格,Pn,是股票前一时刻的价格,NTn是从前一时刻到当前 时刻的成交量,N是该股票的流通股股本。这一指标代表单位资产换手率给价格变化带来 的影响。很明显,该指标与股票流动性成反比。该指标数值越大,股票流动性越差:反之亦 然。 为研究市场流动性,将整个市场看作由市场中所有股票组成的资产组合,定义前一时 刻到当前时刻的成交股数为NT,,当前时刻的所有股票流动性总股本为N,当前时刻的流 通市值V,前一时刻的流通市值',1,市场流动性指标为: La Ln(Vn/Wn-i) (2) NTIN 本文实证研究中采用的日度数据来源于“中国证券市场交易数据库”(CSMAR),样本股 票为深圳A股市场(以下简称A股市场)交易的所有股票,样本区间为1992年2月28日至 2001年12月31日,日内数据由深圳证券交易所提供。 三、深圳A股市场流动性分析 1.流动性的历年变动趋势

流动性的方法(量价结合法),主要包括价格冲击系数(Glosten-Harris 价格变动系数、 Hasbrouck 冲击反应系数、Hasbrouck-Foster-Viswanathan 价格变动系数)和流动性比率(包 括 Amivest 流动性比率、Martin 流动性比率、Hui-Heubel 流动性比率、Marsh-Rock 流动性 比率)。基于时间的度量指标从(时间法)即时性角度定义流动性,主要包括交易执行等待 时间(从委托单下达到成交之间的时间)和交易频率(一定时间间隔内的交易次数)。 二、流动性的相对度量指标 流动性度量的四个角度中,深度居于核心地位。它包括两种含义:一种是在不影响市 场价格的前提下可以完成的最大交易量;另一种是给定时间内,一定价格变动幅度内指令簿 上所有可成交指令的交易量。一般而言,买入指令和卖出指令之间的不平衡越严重,为了调 整这种失衡,市场价格偏离平衡价格越远,深度就是指在这种偏离发生之前可以完成的最大 交易量。Kyle 从由卖方(买方)驱动的交易引起价格下降(上升)出发,定义价格变化与 交易量的比值为λ ,1/λ 即市场深度。NASDAQ 所采用的 Amivest 流动性比率就是价格变化 一个百分点所需要的交易金额,但这一指标没有考虑股本规模差异对交易金额的影响。 本文针对已有流动性指标存在的问题,从深度定义出发,提出一种流动性的相对度量 指标,它消除了股本规模差异对流动性指标的影响,可以看作是对深度指标的扩展,同时综 合考虑了价格和交易量信息,因此又可以看作是一种量价结合法。 本文如下定义股票流动性指标: NT N Ln P P L n n n / ( / ) −1 = (1) 其中, 是股票的当前价格, 是股票前一时刻的价格, 是从前一时刻到当前 时刻的成交量, 是该股票的流通股股本。这一指标代表单位资产换手率给价格变化带来 的影响。很明显,该指标与股票流动性成反比。该指标数值越大,股票流动性越差;反之亦 然。 Pn Pn−1 NTn N 为研究市场流动性,将整个市场看作由市场中所有股票组成的资产组合,定义前一时 刻到当前时刻的成交股数为 ,当前时刻的所有股票流动性总股本为 ,当前时刻的流 通市值V ,前一时刻的流通市值V ,市场流动性指标为: NTn Nn n n−1 NT N Ln V V L n n n / ( / ) −1 = (2) 本文实证研究中采用的日度数据来源于“中国证券市场交易数据库”(CSMAR),样本股 票为深圳 A 股市场(以下简称 A 股市场)交易的所有股票,样本区间为 1992 年 2 月 28 日至 2001 年 12 月 31 日,日内数据由深圳证券交易所提供。 三、深圳 A 股市场流动性分析 1. 流动性的历年变动趋势 2

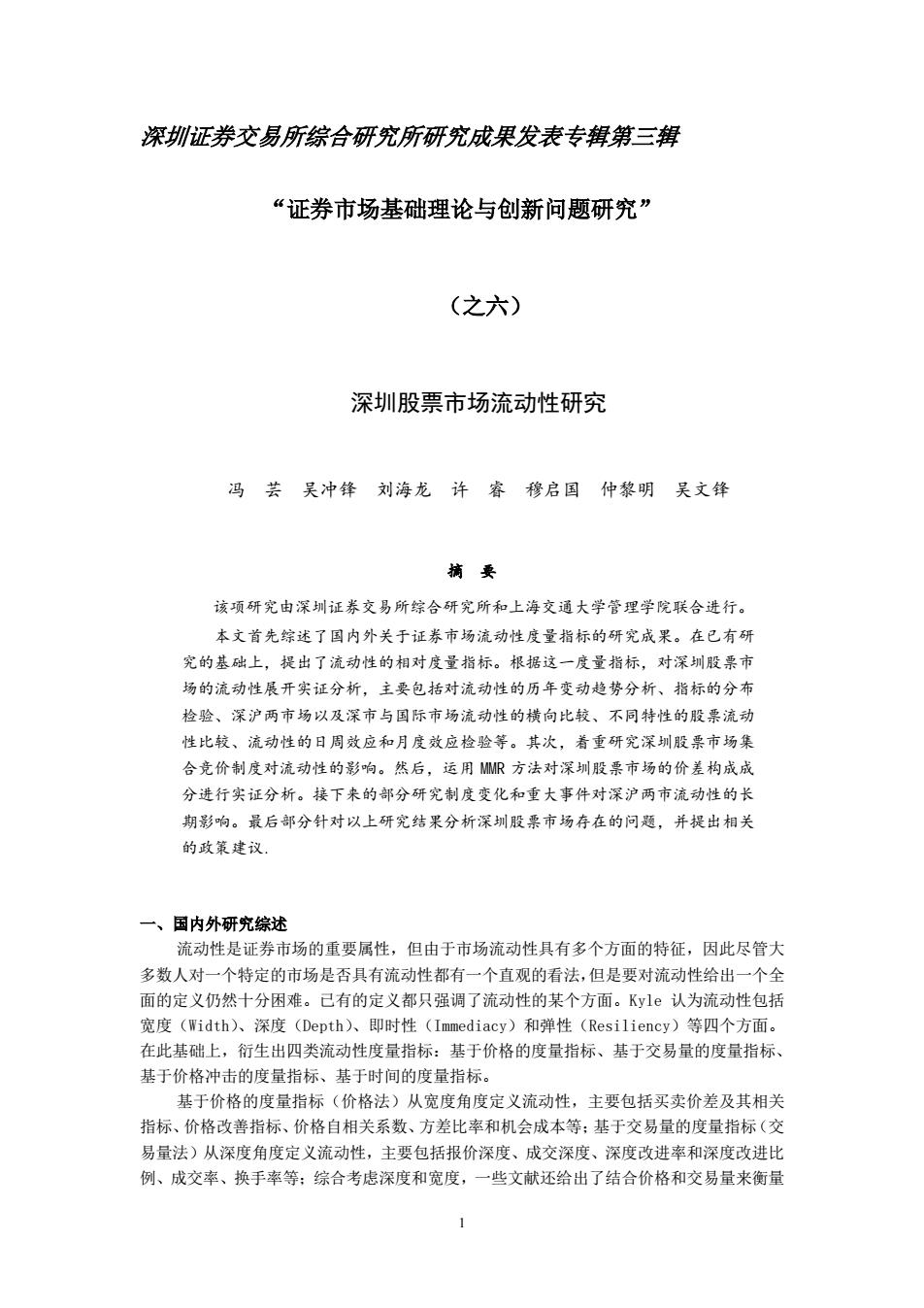

.8 0 8 0.6 0. 0.2 时间 1992 199319941995199619971998199920002001 图1.1992年-2001年深圳A股市场流动性变化趋势 图1显示,在市场建立初期(1992年-1995年)深圳A股市场流动性较差,随着市场的 不断发展,自1996年起市场流动性得到明显改善,但2001年市场流动性比前五年的流动性 要差。 本文进一步对相邻两年市场流动性进行了比较。统计结果表明(见表1),1992年一1994 年的相邻年份、1995年与1996年、1998年一2001年的相邻年份的流动性具有显著差别(5 %显著性水平,下同)。 表1. 深圳A股市场相邻两年流动性差异比较 1992 1993 1994 1995 1996 1997 1998 1999 2000 年份 1993 1994 1995 1996 1997 1998 1999 2000 2001 KW检验的 0.0091 0.0048 0.5888 0.0000 0.2670 0.0908 0.0018 0.0000 0.000 P值 注:*表示在5%的显著性水平下显著, 下同 2. 流动性的分布特性 本文对深圳A股市场流动性进行分布检验。结果发现,市场流动性的分布拒绝所有常见 的概率分布(包括正态分布、对数正态分布、指数分布、泊松分布等)。因此,在涉及流动 性差异的比较中,本文统一采用不依赖于特定分布的非参数检验方法Kruskal-Wallis检验 (简称KW检验)。 为进一步研究深圳A股市场流动性的分布特性,本文研究市场在上涨和下跌时流动性的 差异。 当Vn>V,-时,定义市场上涨流动性Lw:L,= Ln(V,IV) (3) NT.IN 当Vn<Vn-时,定义市场下跌流动性LD:Lo=- Ln(V IV) (4) NT.IN 统计结果表明,在上涨和下跌时市场流动性存在显著差异,并且市场在上涨时的流动 性要好于市场下跌时的流动性。 表2.市场上涨流动性和市场下跌流动性差异比较 均值 中位数 KW检验的P值 Lv 0.7235 0.4639 <0.0001 LD 1.0627 0.7019 3

图1. 1992年-2001年深圳A股市场流动性变化趋势 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 2 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 时间 流动性指标 图 1 显示,在市场建立初期(1992 年-1995 年)深圳 A 股市场流动性较差,随着市场的 不断发展,自 1996 年起市场流动性得到明显改善,但 2001 年市场流动性比前五年的流动性 要差。 本文进一步对相邻两年市场流动性进行了比较。统计结果表明(见表 1),1992 年-1994 年的相邻年份、1995 年与 1996 年、1998 年-2001 年的相邻年份的流动性具有显著差别(5 %显著性水平,下同)。 表 1. 深圳 A 股市场相邻两年流动性差异比较 年份 1992 1993 1993 1994 1994 1995 1995 1996 1996 1997 1997 1998 1998 1999 1999 2000 2000 2001 KW 检验的 P 值 0.0091* 0.0048 * 0.5888 0.0000 0.2670 0.0908 0.0018* 0.0000* 0.000* 注:*表示在 5%的显著性水平下显著,下同 2. 流动性的分布特性 本文对深圳 A 股市场流动性进行分布检验。结果发现,市场流动性的分布拒绝所有常见 的概率分布(包括正态分布、对数正态分布、指数分布、泊松分布等)。因此,在涉及流动 性差异的比较中,本文统一采用不依赖于特定分布的非参数检验方法 Kruskal-Wallis 检验 (简称 KW 检验)。 为进一步研究深圳 A 股市场流动性的分布特性,本文研究市场在上涨和下跌时流动性的 差异。 当Vn >Vn−1时,定义市场上涨流动性 LU : NT N Ln V V L n n n u / ( / ) −1 = (3) 当Vn <Vn−1 时,定义市场下跌流动性 LD : NT N Ln V V L n n n D / ( / ) −1 = − (4) 统计结果表明,在上涨和下跌时市场流动性存在显著差异,并且市场在上涨时的流动 性要好于市场下跌时的流动性。 表 2.市场上涨流动性和市场下跌流动性差异比较 均值 中位数 KW 检验的 P 值 LU 0.7235 0.4639 LD 1.0627 0.7019 <0.0001* 3

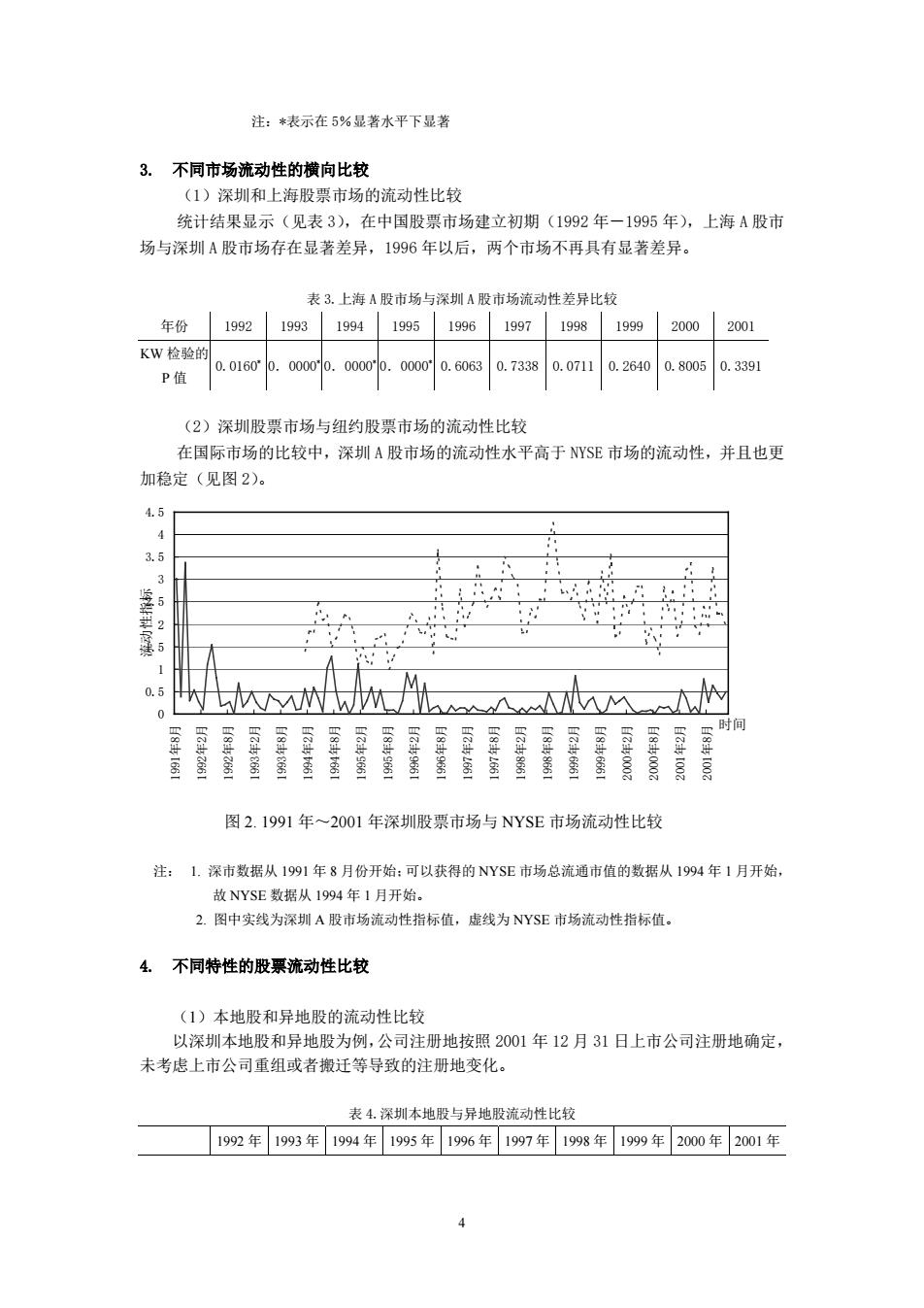

注:*表示在5%显著水平下显著 3.不同市场流动性的横向比较 (1)深圳和上海股票市场的流动性比较 统计结果显示(见表3),在中国股票市场建立初期(1992年一1995年),上海A股市 场与深圳A股市场存在显著差异,1996年以后,两个市场不再具有显著差异。 表3.上海A股市场与深圳A股市场流动性差异比较 年份 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 KW检验的 0.01600.00000. 00000.00000.6063 0.73380.0711 0.2640 0.8005 0.3391 P值 (2)深圳股票市场与纽约股票市场的流动性比较 在国际市场的比较中,深圳A股市场的流动性水平高于NYSE市场的流动性,并且也更 加稳定(见图2)。 4.5 4 3.5 2 0.5 0 时间 B2266 BC9266 66 BC5266 BC36661 BB666 S话100 图2.1991年~2001年深圳股票市场与NYSE市场流动性比较 注:1.深市数据从1991年8月份开始:可以获得的NYSE市场总流通市值的数据从1994年1月开始, 故NYSE数据从1994年1月开始。 2.图中实线为深圳A股市场流动性指标值,虚线为NYSE市场流动性指标值。 4.不同特性的股票流动性比较 (1)本地股和异地股的流动性比较 以深圳本地股和异地股为例,公司注册地按照2001年12月31日上市公司注册地确定, 未考虑上市公司重组或者搬迁等导致的注册地变化。 表4.深圳本地股与异地股流动性比较 1992年 1993年1994年1995年1996年1997年1998年1999年 2000年2001年

注:*表示在 5%显著水平下显著 3. 不同市场流动性的横向比较 (1)深圳和上海股票市场的流动性比较 统计结果显示(见表 3),在中国股票市场建立初期(1992 年-1995 年),上海 A 股市 场与深圳 A 股市场存在显著差异,1996 年以后,两个市场不再具有显著差异。 表 3.上海 A 股市场与深圳 A 股市场流动性差异比较 年份 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 KW 检验的 P 值 0.0160* 0.0000* 0.0000* 0.0000* 0.6063 0.7338 0.0711 0.2640 0.8005 0.3391 (2)深圳股票市场与纽约股票市场的流动性比较 在国际市场的比较中,深圳 A 股市场的流动性水平高于 NYSE 市场的流动性,并且也更 加稳定(见图 2)。 0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 1991 年8月 1992 年2月 1992 年8月 1993 年2月 1993 年8月 1994 年2月 1994 年8月 1995 年2月 1995 年8月 1996 年2月 1996 年8月 1997 年2月 1997 年8月 1998 年2月 1998 年8月 1999 年2月 1999 年8月 2000 年2月 2000 年8月 2001 年2月 2001 年8月时间 流动性指标 图 2. 1991 年~2001 年深圳股票市场与 NYSE 市场流动性比较 注: 1. 深市数据从 1991 年 8 月份开始;可以获得的 NYSE 市场总流通市值的数据从 1994 年 1 月开始, 故 NYSE 数据从 1994 年 1 月开始。 2. 图中实线为深圳 A 股市场流动性指标值,虚线为 NYSE 市场流动性指标值。 4. 不同特性的股票流动性比较 (1)本地股和异地股的流动性比较 以深圳本地股和异地股为例,公司注册地按照 2001 年 12 月 31 日上市公司注册地确定, 未考虑上市公司重组或者搬迁等导致的注册地变化。 表 4.深圳本地股与异地股流动性比较 1992 年 1993 年 1994 年 1995 年 1996 年 1997 年 1998 年 1999 年 2000 年 2001 年 4

KW检验的 0.1281 0.4279 0.0000* 0.0000* 0.1832 0.0624 0.0000* 0.0002* 0.0061* 0.0353* P值 1994年、1995年、1998年-2000年中,本地股和异地股流动性存在显著差异(见表4)。 大致来说,深圳本地股的流动性不如异地股。 (2)不同流通股本规模的流动性比较 本文将深圳A股市场上的所有股票按照当年12月31日的流通股本从小到大排序,然后 5等分构成资产组合,分别是一分位(流通股本最小)、二分位、三分位、四分位和五分位 (流通股本最大),对五个资产组合的流动性指标均值差异进行非参数检验。 表5。不同流通股本规模的流动性指标均值比较 一分位 二分位 三分位 四分位 五分位 KW检验的P值 1993年 3.6236 2.1579 3.8029 3.1791 3.5900 0.8748 1994年 2.3503 1.2957 1.9023 1.4191 1.5732 0.0000 1995年 2.3971 1.0865 1.8970 1.5787 1.6850 0.0000 1996年 1.3812 0.9859 1.1769 0.9032 0.9698 0.3067 1997年 0.8791 0.5922 0.6524 0.6074 0.6273 0.0002 1998年 1.0820 0.6283 0.8338 0.6340 0.6123 0.0000 1999年 1.2865 0.7217 1.1196 0.8799 0.8061 0.0000 2000年 0.5808 0.4095 0.5570 0.4628 0.4719 0.0003 2001年 1.4620 1.2388 1.4053 1.2883 1.4737 0.3505 结果表明(见表5),1993年、1996年和2001年中,不同组合流动性之间差异不显著, 而其他年度,股本规模对流动性具有显著影响。通过横向的比较,结果发现,往往是二分位 的流动性最好,这与直观经验是一致的,即市场普遍偏好小盘股,但是流通股本特别小的股 票经常有交易不连续的情况存在,流动性会受到不利影响。 (3)不同行业的股票流动性比较 本文按照证监会最新的行业划分(从A到M共13个行业),构造相应的板块指数(未考 虑公司重组导致所属行业变化),时间区间为1997年一2001年。 表6.1997年一2001年深圳A股市场各行业板块流动性指标均值 1997年 1998年 1999年 2000年 2001年 行业指数A 0.804714 0.815873 1.193971 0.567906 1.59229 行业指数B 0.780486 0.728625 0.815668 0.495589 1.328678 行业指数C 0.676682 0.767781 1.025455 0.503846 1.369326 行业指数D 0.927201 1.49954 1.663256 0.559171 2.083148 行业指数E 0.58581 0.958362 1.276269 0.708937 2.151773 行业指数F 0.608141 0.84178 0.908097 0.58128 1.648226

KW 检验的 P 值 0.1281 0.4279 0.0000* 0.0000* 0.1832 0.0624 0.0000* 0.0002* 0.0061* 0.0353* 1994 年、1995 年、1998 年-2000 年中,本地股和异地股流动性存在显著差异(见表 4)。 大致来说,深圳本地股的流动性不如异地股。 (2)不同流通股本规模的流动性比较 本文将深圳 A 股市场上的所有股票按照当年 12 月 31 日的流通股本从小到大排序,然后 5 等分构成资产组合,分别是一分位(流通股本最小)、二分位、三分位、四分位和五分位 (流通股本最大),对五个资产组合的流动性指标均值差异进行非参数检验。 表 5. 不同流通股本规模的流动性指标均值比较 一分位 二分位 三分位 四分位 五分位 KW 检验的 P 值 1993 年 3.6236 2.1579 3.8029 3.1791 3.5900 0.8748 1994 年 2.3503 1.2957 1.9023 1.4191 1.5732 0.0000* 1995 年 2.3971 1.0865 1.8970 1.5787 1.6850 0.0000* 1996 年 1.3812 0.9859 1.1769 0.9032 0.9698 0.3067 1997 年 0.8791 0.5922 0.6524 0.6074 0.6273 0.0002* 1998 年 1.0820 0.6283 0.8338 0.6340 0.6123 0.0000* 1999 年 1.2865 0.7217 1.1196 0.8799 0.8061 0.0000* 2000 年 0.5808 0.4095 0.5570 0.4628 0.4719 0.0003* 2001 年 1.4620 1.2388 1.4053 1.2883 1.4737 0.3505 结果表明(见表 5),1993 年、1996 年和 2001 年中,不同组合流动性之间差异不显著, 而其他年度,股本规模对流动性具有显著影响。通过横向的比较,结果发现,往往是二分位 的流动性最好,这与直观经验是一致的,即市场普遍偏好小盘股,但是流通股本特别小的股 票经常有交易不连续的情况存在,流动性会受到不利影响。 (3)不同行业的股票流动性比较 本文按照证监会最新的行业划分(从 A 到 M 共 13 个行业),构造相应的板块指数(未考 虑公司重组导致所属行业变化),时间区间为 1997 年-2001 年。 表 6. 1997 年-2001 年深圳 A 股市场各行业板块流动性指标均值 1997 年 1998 年 1999 年 2000 年 2001 年 行业指数 A 0.804714 0.815873 1.193971 0.567906 1.59229 行业指数 B 0.780486 0.728625 0.815668 0.495589 1.328678 行业指数 C 0.676682 0.767781 1.025455 0.503846 1.369326 行业指数 D 0.927201 1.499543 1.663256 0.559171 2.083148 行业指数 E 0.58587 0.958362 1.276269 0.708937 2.151773 行业指数 F 0.608141 0.84178 0.908097 0.58128 1.648226 5