我国金融结构调整问题研究 深圳证券交易所博士后工作站阙紫康 前言 在全球范围内,金融结构的演变具有某些共性,但在不同的国家其个性化发展的空间也足够 宽广:数种具有显著差别的金融结构模式可以被清晰地界定出来,如德日银行主导型的金融结构 模式、英美市场主导型的金融结构模式。金融结构模式选择的多样性,以及中国正在推进金融结 构调整的现实,向我们提出了两个重大命题:(们)中国应该选择什么样的金融结构模式?(2) 如果现有的模式与理想中的最优模式存在差距,如何进行调整以实现最优化模式? 围绕上述两个命题,研究展开后形成了五方面内容:(1)我国金融结构特征的分析:(2)当 前金融结构合理性判断:(3)金融结构调整的空间:(4)中国金融结构变动的需求因素的确认及 未来演变趋势的预测:(5)中国金融结构调整的路径选择。 一、 中国金融结构特征的实证分析 (一)金融机构多元化:“全套金融机构”已经形成 过去20年中,体现中国金融结构多元化发展成就的最重要事实是中国基本上形成了“全套 的金融机构”,而“全套金融机构”是现代金融的基本特征。中国金融机构多元化的线索是:(1) 20世纪80年代初期开始的银行体系的建立。(2)80年代中后期,保险机构开始发展。(3)支撑 证券市场运行的机构体系,大规模发展始于90年代初期,最重要的是沪深两大证券交易所的组 建。(4)2000年以后,信托机构向“受人之托,代人理财”的业务模式回归。信托机构的发展 是金融机构多元化在近两年中的一个重要线索。 (二)金融工具结构:间接金融工具为主,直接金融工具比例上升 金融工具结构分析有存量分析和流量分析的差别。存量考察的是未清偿的金融工具数量, 1

1 我国金融结构调整问题研究 深圳证券交易所博士后工作站 阙紫康 前 言 在全球范围内,金融结构的演变具有某些共性,但在不同的国家其个性化发展的空间也足够 宽广:数种具有显著差别的金融结构模式可以被清晰地界定出来,如德日银行主导型的金融结构 模式、英美市场主导型的金融结构模式。金融结构模式选择的多样性,以及中国正在推进金融结 构调整的现实,向我们提出了两个重大命题:(1)中国应该选择什么样的金融结构模式?(2) 如果现有的模式与理想中的最优模式存在差距,如何进行调整以实现最优化模式? 围绕上述两个命题,研究展开后形成了五方面内容:(1)我国金融结构特征的分析;(2)当 前金融结构合理性判断;(3)金融结构调整的空间;(4)中国金融结构变动的需求因素的确认及 未来演变趋势的预测;(5)中国金融结构调整的路径选择。 一、 中国金融结构特征的实证分析 (一) 金融机构多元化:“全套金融机构”已经形成 过去 20 年中,体现中国金融结构多元化发展成就的最重要事实是中国基本上形成了“全套 的金融机构”,而“全套金融机构”是现代金融的基本特征。中国金融机构多元化的线索是:(1) 20 世纪 80 年代初期开始的银行体系的建立。(2)80 年代中后期,保险机构开始发展。(3)支撑 证券市场运行的机构体系,大规模发展始于 90 年代初期,最重要的是沪深两大证券交易所的组 建。(4)2000 年以后,信托机构向“受人之托,代人理财”的业务模式回归。信托机构的发展 是金融机构多元化在近两年中的一个重要线索。 (二) 金融工具结构:间接金融工具为主,直接金融工具比例上升 金融工具结构分析有存量分析和流量分析的差别。存量考察的是未清偿的金融工具数量

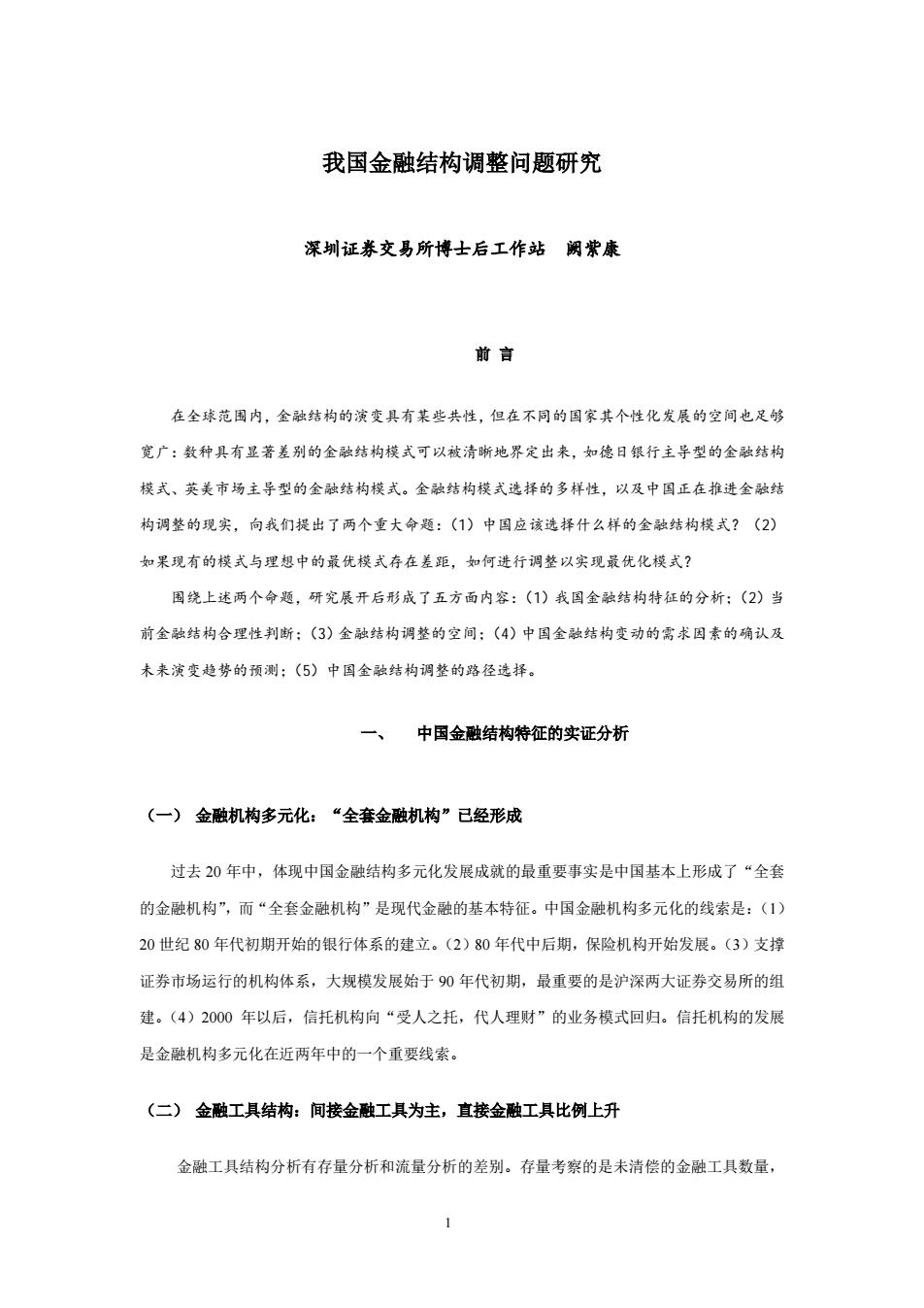

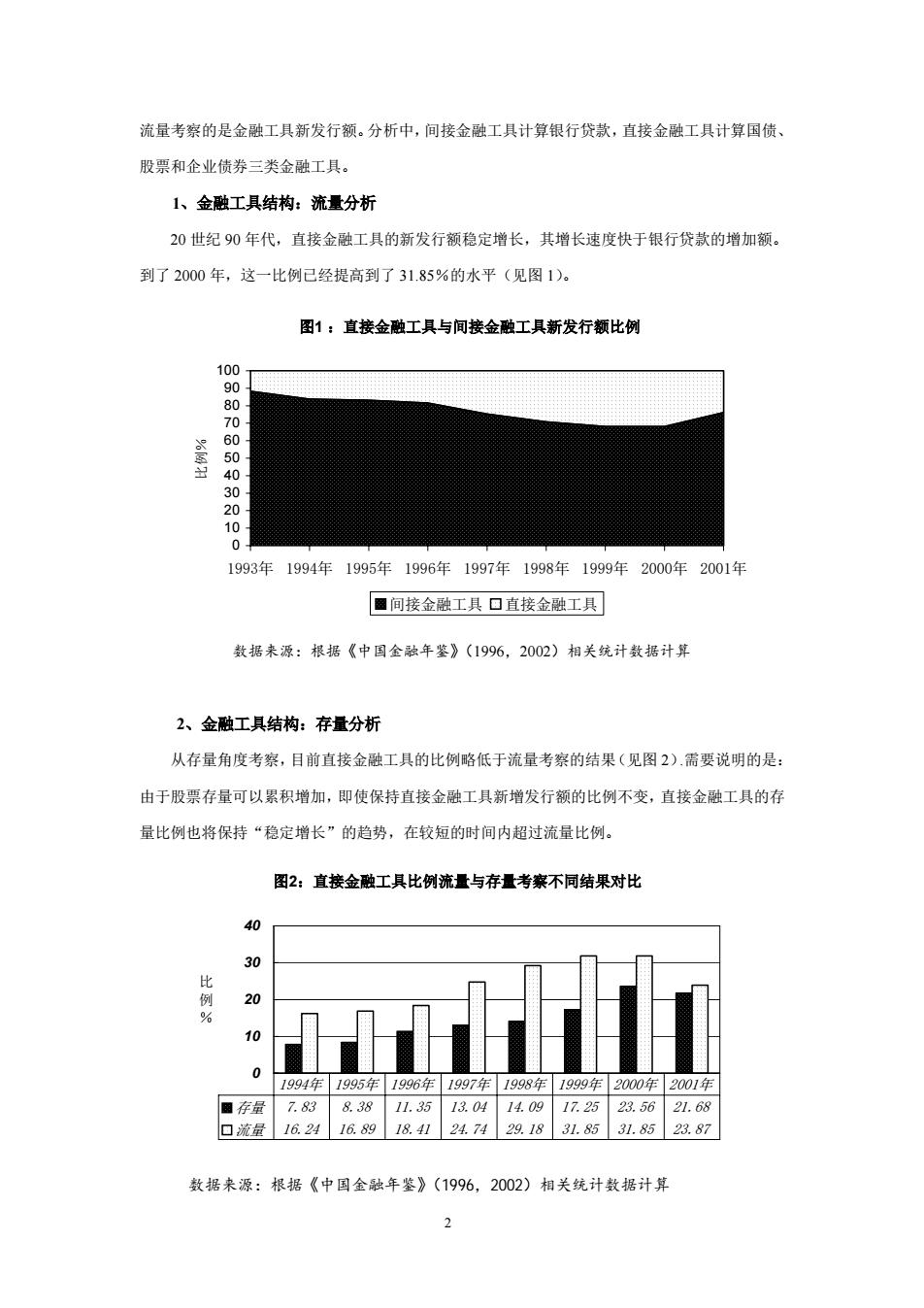

流量考察的是金融工具新发行额。分析中,间接金融工具计算银行贷款,直接金融工具计算国债、 股票和企业债券三类金融工具。 1、金融工具结构:流量分析 20世纪90年代,直接金融工具的新发行额稳定增长,其增长速度快于银行贷款的增加额。 到了2000年,这一比例已经提高到了31.85%的水平(见图1)。 图1:直接金融工具与间接金融工具新发行额比例 100 88 7 0 5 0 10 0 1993年1994年1995年1996年1997年1998年1999年2000年2001年 圈间接金融工具口直接金融工具 数据来源:根据《中国金融年鉴》(1996,2002)相关统计数据计算 2、金融工具结构:存量分析 从存量角度考察,目前直接金融工具的比例略低于流量考察的结果(见图2).需要说明的是: 由于股票存量可以累积增加,即使保持直接金融工具新增发行额的比例不变,直接金融工具的存 量比例也将保持“稳定增长”的趋势,在较短的时间内超过流量比例。 图2:直接金融工具比例流量与存量考察不同结果对比 40 30 比 20 % 0 0 1994年1995年1996年1997年1998年1999年2000年2001年 圆存量 7.83 8.38 11.3513.04 14.09 17.25 23.56 21.68 ▣流量16.2416.8918.4124.7429.1831.8531.8523.87 数据来源:根据《中国金融年鉴》(1996,2002)相关统计数据计算

2 流量考察的是金融工具新发行额。分析中,间接金融工具计算银行贷款,直接金融工具计算国债、 股票和企业债券三类金融工具。 1、金融工具结构:流量分析 20 世纪 90 年代,直接金融工具的新发行额稳定增长,其增长速度快于银行贷款的增加额。 到了 2000 年,这一比例已经提高到了 31.85%的水平(见图 1)。 图1 :直接金融工具与间接金融工具新发行额比例 0 10 20 30 40 50 60 70 80 90 100 1993年 1994年 1995年 1996年 1997年 1998年 1999年 2000年 2001年 比例% 间接金融工具 直接金融工具 数据来源:根据《中国金融年鉴》(1996,2002)相关统计数据计算 2、金融工具结构:存量分析 从存量角度考察,目前直接金融工具的比例略低于流量考察的结果(见图 2).需要说明的是: 由于股票存量可以累积增加,即使保持直接金融工具新增发行额的比例不变,直接金融工具的存 量比例也将保持“稳定增长”的趋势,在较短的时间内超过流量比例。 图2:直接金融工具比例流量与存量考察不同结果对比 0 10 20 30 40 比 例 % 存量 7.83 8.38 11.35 13.04 14.09 17.25 23.56 21.68 流量 16.24 16.89 18.41 24.74 29.18 31.85 31.85 23.87 1994年 1995年 1996年 1997年 1998年 1999年 2000年 2001年 数据来源:根据《中国金融年鉴》(1996,2002)相关统计数据计算

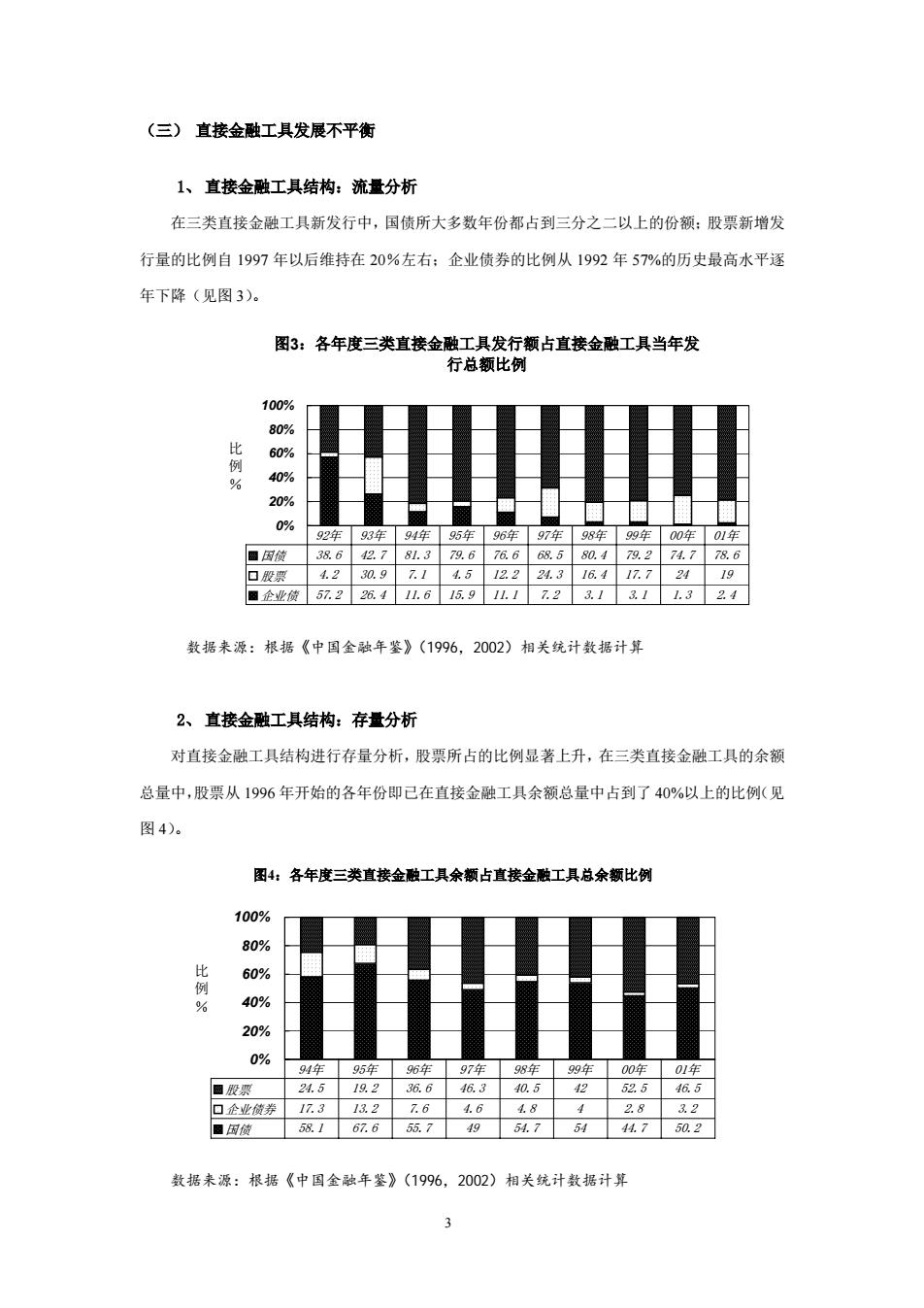

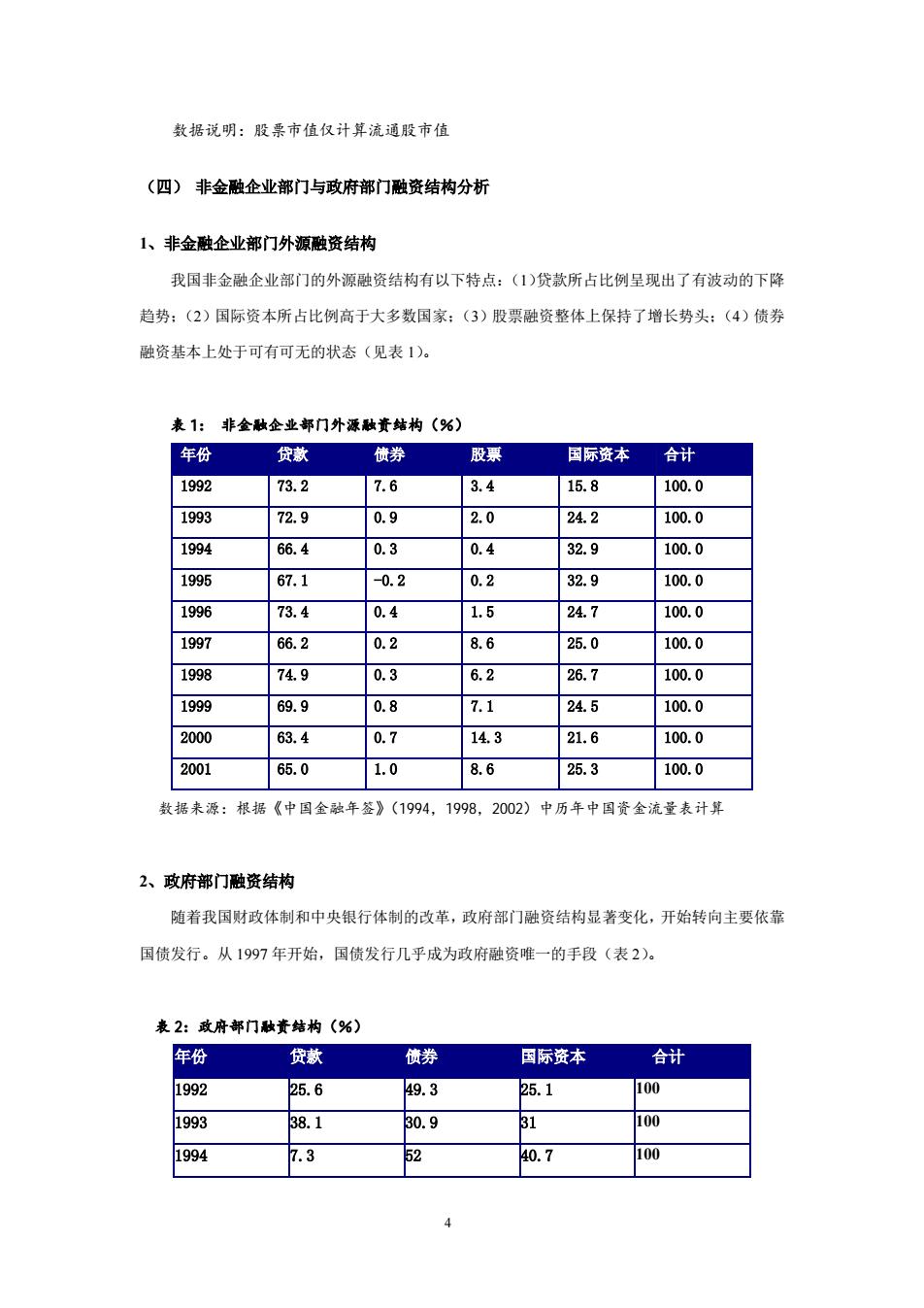

(三)直接金融工具发展不平衡 1、直接金融工具结构:流量分析 在三类直接金融工具新发行中,国债所大多数年份都占到三分之二以上的份额:股票新增发 行量的比例自1997年以后维持在20%左右:企业债券的比例从1992年57%的历史最高水平逐 年下降(见图3)。 图3:各年度三类直接金融工具发行额占直接金融工具当年发 行总额比例 100% 80% 60% 例 % 40% 20% 0% 92年93年94年95年96年97年98年99年00年01年 圆因彼 38.642.7 8L.3 79.676.668.5 80.479.274.7 78.6 口股票 4.230.9 7.1 4.512.224.316.417.724 19 圈企业偾57.226.411.615.911.1723.1311.32.4 数据来源:根据《中国金融年鉴》(1996,2002)相关统计数据计算 2、 直接金融工具结构:存量分析 对直接金融工具结构进行存量分析,股票所占的比例显著上升,在三类直接金融工具的余额 总量中,股票从1996年开始的各年份即已在直接金融工具余额总量中占到了40%以上的比例(见 图4)。 图4:各年度三类直接金融工具余额占直接金融工具总余额比例 100% 80% 60% 例 % 40% 20% 0% 94年 95年96年97年98年99年00年01年 圆股票 24.5 19.2 36.6 463 40.5 42 525 46.5 口企业偾券 17.3 13.2 76 46 48 4 2.8 32 ■因彼 58.167.655.749 54.7 54 44.750.2 数据来源:根据《中国金融年鉴》(1996,2002)相关统计数据计算

3 (三) 直接金融工具发展不平衡 1、 直接金融工具结构:流量分析 在三类直接金融工具新发行中,国债所大多数年份都占到三分之二以上的份额;股票新增发 行量的比例自 1997 年以后维持在 20%左右;企业债券的比例从 1992 年 57%的历史最高水平逐 年下降(见图 3)。 图3:各年度三类直接金融工具发行额占直接金融工具当年发 行总额比例 0% 20% 40% 60% 80% 100% 比 例 % 国债 38.6 42.7 81.3 79.6 76.6 68.5 80.4 79.2 74.7 78.6 股票 4.2 30.9 7.1 4.5 12.2 24.3 16.4 17.7 24 19 企业债 57.2 26.4 11.6 15.9 11.1 7.2 3.1 3.1 1.3 2.4 92年 93年 94年 95年 96年 97年 98年 99年 00年 01年 数据来源:根据《中国金融年鉴》(1996,2002)相关统计数据计算 2、 直接金融工具结构:存量分析 对直接金融工具结构进行存量分析,股票所占的比例显著上升,在三类直接金融工具的余额 总量中,股票从 1996 年开始的各年份即已在直接金融工具余额总量中占到了 40%以上的比例(见 图 4)。 图4:各年度三类直接金融工具余额占直接金融工具总余额比例 0% 20% 40% 60% 80% 100% 比 例 % 股票 24.5 19.2 36.6 46.3 40.5 42 52.5 46.5 企业债券 17.3 13.2 7.6 4.6 4.8 4 2.8 3.2 国债 58.1 67.6 55.7 49 54.7 54 44.7 50.2 94年 95年 96年 97年 98年 99年 00年 01年 数据来源:根据《中国金融年鉴》(1996,2002)相关统计数据计算

数据说明:股票市值仅计算流通股市值 (四)非金融企业部门与政府部门融资结构分析 1、非金融企业部门外源融资结构 我国非金融企业部门的外源融资结构有以下特点:(1)贷款所占比例呈现出了有波动的下降 趋势;(2)国际资本所占比例高于大多数国家:(3)股票融资整体上保持了增长势头:(4)债券 融资基本上处于可有可无的状态(见表1)。 表1:非金融企业部门外源融资结构(%) 年份 贷款 债券 股票 国际资本 合计 1992 73.2 7.6 3.4 15.8 100.0 1993 72.9 0.9 2.0 24.2 100.0 1994 66.4 0.3 0.4 32.9 100.0 1995 67.1 -0.2 0.2 32.9 100.0 1996 73.4 0.4 1.5 24.7 100.0 1997 66.2 0.2 8.6 25.0 100.0 1998 74.9 0.3 6.2 26.7 100.0 1999 69.9 0.8 7.1 24.5 100.0 2000 63.4 0.7 14.3 21.6 100.0 2001 65.0 1.0 8.6 25.3 100.0 数据来源:根据《中国金融年签》(1994,1998,2002) 中历年中国资金流量表计算 2、政府部门融资结构 随着我国财政体制和中央银行体制的改革,政府部门融资结构显著变化,开始转向主要依靠 国债发行。从1997年开始,国债发行几乎成为政府融资唯一的手段(表2)。 表2:政府部门秋资结构(%) 年份 贷款 债券 国际资本 合计 1992 25.6 49.3 25.1 100 1993 38.1 30.9 31 100 1994 7.3 52 40.7 100

4 数据说明:股票市值仅计算流通股市值 (四) 非金融企业部门与政府部门融资结构分析 1、非金融企业部门外源融资结构 我国非金融企业部门的外源融资结构有以下特点:(1)贷款所占比例呈现出了有波动的下降 趋势;(2)国际资本所占比例高于大多数国家;(3)股票融资整体上保持了增长势头;(4)债券 融资基本上处于可有可无的状态(见表 1)。 表 1: 非金融企业部门外源融资结构(%) 年份 贷款 债券 股票 国际资本 合计 1992 73.2 7.6 3.4 15.8 100.0 1993 72.9 0.9 2.0 24.2 100.0 1994 66.4 0.3 0.4 32.9 100.0 1995 67.1 -0.2 0.2 32.9 100.0 1996 73.4 0.4 1.5 24.7 100.0 1997 66.2 0.2 8.6 25.0 100.0 1998 74.9 0.3 6.2 26.7 100.0 1999 69.9 0.8 7.1 24.5 100.0 2000 63.4 0.7 14.3 21.6 100.0 2001 65.0 1.0 8.6 25.3 100.0 数据来源:根据《中国金融年签》(1994,1998,2002)中历年中国资金流量表计算 2、政府部门融资结构 随着我国财政体制和中央银行体制的改革,政府部门融资结构显著变化,开始转向主要依靠 国债发行。从 1997 年开始,国债发行几乎成为政府融资唯一的手段(表 2)。 表 2:政府部门融资结构(%) 年份 贷款 债券 国际资本 合计 1992 25.6 49.3 25.1 100 1993 38.1 30.9 31 100 1994 7.3 52 40.7 100

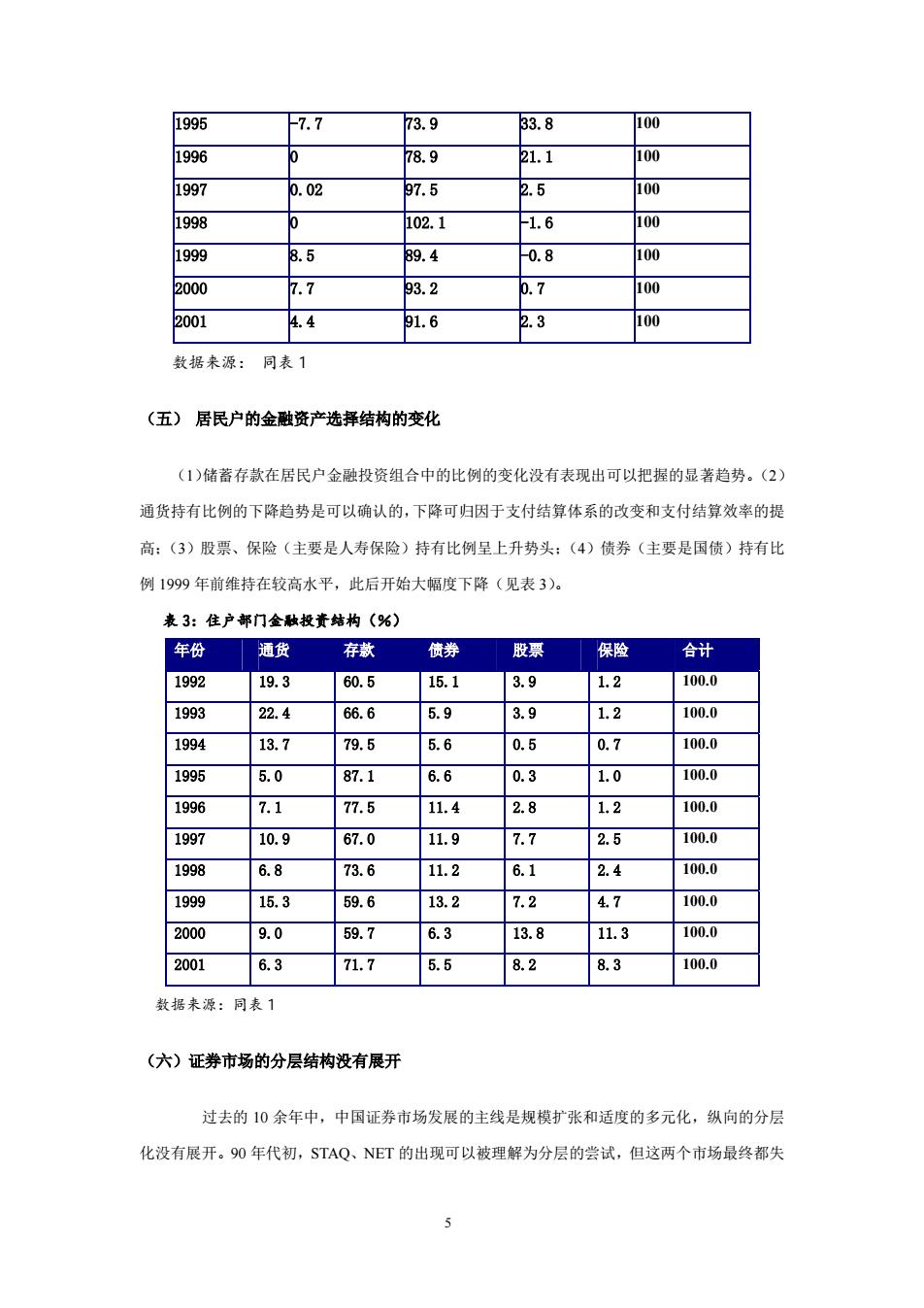

1995 7.7 73.9 33.8 100 1996 0 78.9 21.1 100 1997 0.02 97.5 2.5 100 1998 0 102.1 1.6 100 1999 8.5 89.4 0.8 100 2000 7.7 93.2 0.7 100 2001 4.4 91.6 2.3 100 数据来源:同表1 (五)居民户的金融资产选择结构的变化 (1)储蓄存款在居民户金融投资组合中的比例的变化没有表现出可以把握的显著趋势。(2) 通货持有比例的下降趋势是可以确认的,下降可归因于支付结算体系的改变和支付结算效率的提 高:(3)股票、保险(主要是人寿保险)持有比例呈上升势头:(4)债券(主要是国债)持有比 例1999年前维持在较高水平,此后开始大幅度下降(见表3)。 表3:住户部门金融投责结构(%) 年份 通货 存款 债券 股票 保险 合计 1992 19.3 60.5 15.1 3.9 1.2 100.0 1993 22.4 66.6 5.9 3.9 1.2 100.0 1994 13.7 79.5 5.6 0.5 0.7 100.0 1995 5.0 87.1 6.6 0.3 1.0 100.0 1996 7.1 77.5 11.4 2.8 1.2 100.0 1997 10.9 67.0 11.9 7.7 2.5 100.0 1998 6.8 73.6 11.2 6.1 2.4 100.0 1999 15.3 59.6 13.2 7.2 4.7 100.0 2000 9.0 59.7 6.3 13.8 11.3 100.0 2001 6.3 71.7 5.5 8.2 8.3 100.0 数据来源:同表1 (六)证券市场的分层结构没有展开 过去的10余年中,中国证券市场发展的主线是规模扩张和适度的多元化,纵向的分层 化没有展开。90年代初,STAQ、NET的出现可以被理解为分层的尝试,但这两个市场最终都失

5 1995 -7.7 73.9 33.8 100 1996 0 78.9 21.1 100 1997 0.02 97.5 2.5 100 1998 0 102.1 -1.6 100 1999 8.5 89.4 -0.8 100 2000 7.7 93.2 0.7 100 2001 4.4 91.6 2.3 100 数据来源: 同表 1 (五) 居民户的金融资产选择结构的变化 (1)储蓄存款在居民户金融投资组合中的比例的变化没有表现出可以把握的显著趋势。(2) 通货持有比例的下降趋势是可以确认的,下降可归因于支付结算体系的改变和支付结算效率的提 高;(3)股票、保险(主要是人寿保险)持有比例呈上升势头;(4)债券(主要是国债)持有比 例 1999 年前维持在较高水平,此后开始大幅度下降(见表 3)。 表 3:住户部门金融投资结构(%) 年份 通货 存款 债券 股票 保险 合计 1992 19.3 60.5 15.1 3.9 1.2 100.0 1993 22.4 66.6 5.9 3.9 1.2 100.0 1994 13.7 79.5 5.6 0.5 0.7 100.0 1995 5.0 87.1 6.6 0.3 1.0 100.0 1996 7.1 77.5 11.4 2.8 1.2 100.0 1997 10.9 67.0 11.9 7.7 2.5 100.0 1998 6.8 73.6 11.2 6.1 2.4 100.0 1999 15.3 59.6 13.2 7.2 4.7 100.0 2000 9.0 59.7 6.3 13.8 11.3 100.0 2001 6.3 71.7 5.5 8.2 8.3 100.0 数据来源:同表 1 (六)证券市场的分层结构没有展开 过去的 10 余年中,中国证券市场发展的主线是规模扩张和适度的多元化,纵向的分层 化没有展开。90 年代初,STAQ、NET 的出现可以被理解为分层的尝试,但这两个市场最终都失