我国上市公司独立董事制度的博弈分析 山东大学经济学院胡金焱 近年来,随着我国资本市场的迅速发展,上市公司不断增加。由于我国上司 公司以国有企业或国有控股企业为主,在上市公司中,产权主体缺位、一股独大 下的公司内部人控制以及中小投资者的合法权益得不到保护的现象十分普遍。为 完善上市公司的法人治理结构,保护广大股东和各利益相关者(Stakeholders) 的权益,中国证监会于2001年8月发布了《关于在上市公司建立独立董事制度 的指导意见》,要求在上市公司中普遍设立独立董事,以加强上市公司的监督和 约束机制,促进上市公司规范运作。 独立董事制度是一种国际性的普遍做法,在我国,这一制度安排能否达到预 期的政策目的?本文通过建立两个博弈模型,从理论实证的角度分析了在不同的 制度设计下独立董事制度的效果差异,并结合我国实际,探讨了改进独立 董事制度安排的设想。 一、独立董事制度及其相关研究 独立董事(Independent Director)又称外部董事(Outsider Director)或非执行 董事(Non-Executive Director),是指除董事身份外,与公司没有任何其它契约关 系,既非公司雇员,也与公司无直接和间接的商业利益关系,不存在可能妨碍其 独立履行监督职能的董事。 独立董事制度始于美国。早在20世纪40年代,美国证券交易委员会(SEC) 就规定上市公司董事会中必须拥有40%的独立董事;70年代,SEC规定上市公司必 须建立由独立董事组成的审计委员会;1991年,美国证券交易所规定,上市公司 必须设立监督委员会,其中一半以上的成员为独立董事。90年代中后期,其他发 达国家和一些发展中国家也都建立了独立董事制度。经济合作与发展组织(OECD) 在《1999年世界主要企业统计指标的国际比较》报告中比较了各国和地区董事会 中独立董事的比例,其中美国为62%,英国为34%,法国为29%。) 有关独立董事的研究始于20世纪70年代。大量的文献讨论了独立董事的重要 性。Mace(1971)、Nader等(1976)以及Eisenberg(1976)认为,由于公司董事 会被高级管理层所控制,经常不能有效地行使监管和做出适当的管理决策:回 Jensen(1989,1993)也认为,由于公司董事会的内部人控制,导致所有者的利益 普遍难以得到有效的保护。为此,多数学者主张在公司董事会中增加独立董事 的数量,并通过实证研究,验证了独立董事制度在制约公司管理层,保护股东利 作者简介:胡金焱(1966.9一),男,山东大学经济学院副院长,教授,博士生导师, 复旦大学博士后,研究方向为金融学

1 我国上市公司独立董事制度的博弈分析 山东大学经济学院 胡金焱 近年来,随着我国资本市场的迅速发展,上市公司不断增加。由于我国上司 公司以国有企业或国有控股企业为主,在上市公司中,产权主体缺位、一股独大 下的公司内部人控制以及中小投资者的合法权益得不到保护的现象十分普遍。为 完善上市公司的法人治理结构,保护广大股东和各利益相关者(Stakeholders) 的权益,中国证监会于 2001 年 8 月发布了《关于在上市公司建立独立董事制度 的指导意见》,要求在上市公司中普遍设立独立董事,以加强上市公司的监督和 约束机制,促进上市公司规范运作。 独立董事制度是一种国际性的普遍做法,在我国,这一制度安排能否达到预 期的政策目的?本文通过建立两个博弈模型,从理论实证的角度分析了在不同的 制度设计下独立董事制度的效果差异,并结合我国实际,探讨了改进独立 董事制度安排的设想。 一、独立董事制度及其相关研究 独立董事(Independent Director)又称外部董事(Outsider Director)或非执行 董事(Non-Executive Director),是指除董事身份外,与公司没有任何其它契约关 系,既非公司雇员,也与公司无直接和间接的商业利益关系,不存在可能妨碍其 独立履行监督职能的董事。 独立董事制度始于美国。早在20世纪40年代,美国证券交易委员会(SEC) 就规定上市公司董事会中必须拥有40%的独立董事;70年代,SEC规定上市公司必 须建立由独立董事组成的审计委员会;1991年,美国证券交易所规定,上市公司 必须设立监督委员会,其中一半以上的成员为独立董事。90年代中后期,其他发 达国家和一些发展中国家也都建立了独立董事制度。经济合作与发展组织(OECD) 在《1999年世界主要企业统计指标的国际比较》报告中比较了各国和地区董事会 中独立董事的比例,其中美国为62%,英国为34%,法国为29%。[1] 有关独立董事的研究始于20世纪70年代。大量的文献讨论了独立董事的重要 性。Mace(1971)、Nader 等(1976)以及Eisenberg(1976)认为,由于公司董事 会被高级管理层所控制,经常不能有效地行使监管和做出适当的管理决策; [2] Jensen(1989,1993)也认为,由于公司董事会的内部人控制,导致所有者的利益 普遍难以得到有效的保护。[3]为此,多数学者主张在公司董事会中增加独立董事 的数量,并通过实证研究,验证了独立董事制度在制约公司管理层,保护股东利 作者简介:胡金焱(1966.9—),男,山东大学经济学院副院长,教授,博士生导师, 复旦大学博士后,研究方向为金融学

益,提高公司绩效等方面的积极作用。Fama(1980),Fama和Jensen(1983), Bhagat、Brick1ey和Coles(1987),Gibbs(1993)以及其他一些学者都认为,独 立董事出于维护自身的声誉以及免遭持异议的股东的诉讼,会尽责地行使对公司 经营者的监督机制,从而有利于增强对股东利益的保护。Weisbach(1988)的研 究认为,CEO的业绩与董事会中独立董事比例的多少呈正相关关系。问此外, Hermalin和Weisbach(1988)发现,独立董事更适于派往业绩较差的公司董事会 中,因为,这会给投资者带来董事会的监督机制将得以加强的信号:Kesner和 Johnson(1990)认为独立董事有利于减少公司的诉讼:Rosenstein和Wyatt (1990)的研究认为,设立独立董事会带来股票价格的上升:[8 Byrd and Hickman (1992)观察到独立董事的作用有利于降低公司购并行为带来的负面效应。但 是,Mace(1986),Patton和Baker(1987)以及Jensen(1993)也指出,由于公 司高级管理层控制了董事会的主要发言权,而独立董事在公司中的地位也无法与 内部董事相提并论,因此,独立董事可能与公司经营层结成联盟,使公司活动难 以得到有效的监督。【Baysinger,Kosnik,,and Turk(1991)则认为,加强独立 董事的监督作用,可能导致公司R&D投入的减少以及管理层战略规划时间投入的 减少,管理层也将因担心独立董事的监管而变得逃避风险。 在国内有关独立董事的研究中,施星辉(2001)通过对52家上市公司的104 位独立董事的调查后认为,独立董事在参与上市公司制定战略规划方面发挥了一 定作用,但在评估和监督经理层方面的功能则很弱。而吴建雄等(2002)通过 对上海本地114家上市公司的调查却认为,独立董事在发挥智囊团与咨询专家作 用、加强对上市公司外部监督、促进上市公司规范运作、促使上市公司决策民主 化等方面都发挥了积极作用;高明华和马守莉(2002)对独立董事制度与上市 公司绩效关系进行了统计实证研究,得出的结论是,有独立董事的公司绩效与无 独立董事的公司绩效并无显著差异,独立董事比例与公司绩效也不存在显著正相 关;胡勤勤和沈艺峰(2002)的研究也得出了类似的结论,即我国上市公司的 经营业绩与独立董事之间并不存在显著的相关关系,独立董事制度并未发挥改善 公司经营业绩的作用。 二、上市公司选聘独立董事制度下的博弈模型 (一)上市公司与独立董事的效用函数 根据国家证监会的《指导意见》,独立董事由上市公司选择和聘用。由此, 在独立董事的聘任安排上,就形成了上市公司与独立董事之间的博弈。 在建立上市公司与独立董事各自的效用函数之前,我们先对上市公司挑选独 立董事以及受聘者的动机和行为做几点逻辑假设: 1.在我国目前内部人控制较严重的公司治理结构下,上市公司出于自我利 益保护,在聘请独立董事时希望受聘者与其充分“合作”,即不对公司行使实质 2

2 益,提高公司绩效等方面的积极作用。Fama (1980),Fama和Jensen (1983), Bhagat、Brickley和Coles (1987),Gibbs (1993)以及其他一些学者都认为,独 立董事出于维护自身的声誉以及免遭持异议的股东的诉讼,会尽责地行使对公司 经营者的监督机制,从而有利于增强对股东利益的保护。[4] Weisbach (1988)的研 究认为,CEO 的业绩与董事会中独立董事比例的多少呈正相关关系。[5]此外, Hermalin和Weisbach (1988) 发现,独立董事更适于派往业绩较差的公司董事会 中,因为,这会给投资者带来董事会的监督机制将得以加强的信号; [6] Kesner 和 Johnson(1990)认为独立董事有利于减少公司的诉讼; [7]Rosenstein 和 Wyatt (1990) 的研究认为,设立独立董事会带来股票价格的上升;[8]Byrd and Hickman (1992)观察到独立董事的作用有利于降低公司购并行为带来的负面效应。[9]但 是,Mace (1986), Patton 和Baker (1987)以及Jensen (1993) 也指出,由于公 司高级管理层控制了董事会的主要发言权,而独立董事在公司中的地位也无法与 内部董事相提并论,因此,独立董事可能与公司经营层结成联盟,使公司活动难 以得到有效的监督。[10]Baysinger, Kosnik, and Turk (1991)则认为,加强独立 董事的监督作用,可能导致公司R&D投入的减少以及管理层战略规划时间投入的 减少,管理层也将因担心独立董事的监管而变得逃避风险。[11] 在国内有关独立董事的研究中,施星辉(2001)通过对 52 家上市公司的 104 位独立董事的调查后认为,独立董事在参与上市公司制定战略规划方面发挥了一 定作用,但在评估和监督经理层方面的功能则很弱。[11]而吴建雄等(2002)通过 对上海本地 114 家上市公司的调查却认为,独立董事在发挥智囊团与咨询专家作 用、加强对上市公司外部监督、促进上市公司规范运作、促使上市公司决策民主 化等方面都发挥了积极作用; [13]高明华和马守莉(2002)对独立董事制度与上市 公司绩效关系进行了统计实证研究,得出的结论是,有独立董事的公司绩效与无 独立董事的公司绩效并无显著差异,独立董事比例与公司绩效也不存在显著正相 关; [14]胡勤勤和沈艺峰(2002)的研究也得出了类似的结论,即我国上市公司的 经营业绩与独立董事之间并不存在显著的相关关系,独立董事制度并未发挥改善 公司经营业绩的作用。[15] 二、上市公司选聘独立董事制度下的博弈模型 (一)上市公司与独立董事的效用函数 根据国家证监会的《指导意见》,独立董事由上市公司选择和聘用。由此, 在独立董事的聘任安排上,就形成了上市公司与独立董事之间的博弈。 在建立上市公司与独立董事各自的效用函数之前,我们先对上市公司挑选独 立董事以及受聘者的动机和行为做几点逻辑假设: 1.在我国目前内部人控制较严重的公司治理结构下,上市公司出于自我利 益保护,在聘请独立董事时希望受聘者与其充分“合作”,即不对公司行使实质

性的“监督”作用。受聘者的“合作”程度越高,上市公司聘用的积极性越高。 2.对受聘者而言,能够担任独立董事,是对其专业能力和学术地位的一种 肯定,因此,担任独立董事能够使受聘者得到一定的精神满足;而且,担任独立 董事,受聘者还可以按规定取得一定的报酬,因而也能得到一定的物质满足。为 此,受聘者具有担任独立董事的动力。 3.担任独立董事,受聘者需要付出一定的时间和精力,即付出一定的机会 成本:同时,如果受聘者尽责行使监督,会导致与上市公司关系的紧张而付出一 定的“冲突成本”,而且,尽责行为也会加大受聘者的机会成本,因此,独立董 事愿意选择不监督而与上市公司合作。 在此基础上,我们可以建构上市公司与独立董事的效用函数。 设上市公司的预期效用为U(0≤U≤1),受聘者与上市公司的合作程度 为P,为此,上市公司的预期效用函数可以表示为: U=U(P)… …① 由于受聘者的合作程度P越高,上市公司越愿聘请其担任独立董事,从而上 市公司的预期效用U也越大。因此,U为P的递增函数,有≥0。 aP 当独立董事完全合作时,上市公司的预期效用最大,U=1:当独立董事完 全不合作时,上市公司的预期效用最小,U=0。 设独立董事的预期效用为U5(0≤U5≤1),U,为其总效用(精神满足加物 质满足),C为其总成本(包括机会成本u和冲突成本s),为此,独立董事的预 期效用函数可以表示为: U=U7-C… ………(② 其中,C=u+5,且C≥0,C≥0,≥0。 要使受聘者愿意接受聘用,必须满足独立董事预期效用U5为正,即: U5>0。 当独立董事采取与上市公司合作即不监督时,独立董事与上市公司的关系融 洽,冲突成本s降低,同时也因节省了时间和精力而降低了机会成本,因此, 预期效用就会增大。以C,表示此时的总成本,则U;=U,-C1。 当独立董事与上市公司不合作即尽责行使监督时,独立董事与上市公司的 关系紧张,冲突成本s提高,同时也因增加了时间和精力的投入而提高了机会成 本u,因而预期效用就会下降。以C2表示此时的总成本,则U=U,-C2。 显然,C1≤C2,U,-C,≥Ur-C2 (二)上市公司与独立董事的博弈均衡 根据上市公司和独立董事的的预期效用函数,可以建立二者之间的博弈均 3

3 性的“监督”作用。受聘者的“合作”程度越高,上市公司聘用的积极性越高。 2.对受聘者而言,能够担任独立董事,是对其专业能力和学术地位的一种 肯定,因此,担任独立董事能够使受聘者得到一定的精神满足;而且,担任独立 董事,受聘者还可以按规定取得一定的报酬,因而也能得到一定的物质满足。为 此,受聘者具有担任独立董事的动力。 3.担任独立董事,受聘者需要付出一定的时间和精力,即付出一定的机会 成本;同时,如果受聘者尽责行使监督,会导致与上市公司关系的紧张而付出一 定的“冲突成本”,而且,尽责行为也会加大受聘者的机会成本,因此,独立董 事愿意选择不监督而与上市公司合作。 在此基础上,我们可以建构上市公司与独立董事的效用函数。 设上市公司的预期效用为 e U1 (0 1 1 e U ),受聘者与上市公司的合作程度 为 P ,为此,上市公司的预期效用函数可以表示为: ( ) U1 U1 P e e ……………………………………………………………① 由于受聘者的合作程度 P 越高,上市公司越愿聘请其担任独立董事,从而上 市公司的预期效用 e U1 也越大。因此, e U1 为 P 的递增函数, 有 0 1 P U e 。 当独立董事完全合作时,上市公司的预期效用最大, e U1 =1;当独立董事完 全不合作时,上市公司的预期效用最小, e U1 =0。 设独立董事的预期效用为 e U2 (0 2 1 e U ),UT 为其总效用(精神满足加物 质满足),C 为其总成本(包括机会成本u 和冲突成本 s ),为此,独立董事的预 期效用函数可以表示为: U UT C e 2 ……………………………………………………………② 其中,C u s ,且 0, 0, 0 s u s C u C 。 要使受聘者愿意接受聘用,必须满足独立董事预期效用 e U2 为正,即: 2 0 e U 。 当独立董事采取与上市公司合作即不监督时,独立董事与上市公司的关系融 洽,冲突成本 s 降低,同时也因节省了时间和精力而降低了机会成本u ,因此, 预期效用就会增大。以C1表示此时的总成本,则U2 UT C1 e 。 当独立董事与上市公司不合作即尽责行使监督时,独立董事与上市公司的 关系紧张,冲突成本 s 提高,同时也因增加了时间和精力的投入而提高了机会成 本u ,因而预期效用就会下降。以C2 表示此时的总成本,则U2 UT C2 e 。 显然,C1 C2,UT C1 UT C2 。 (二)上市公司与独立董事的博弈均衡 根据上市公司和独立董事的的预期效用函数,可以建立二者之间的博弈均

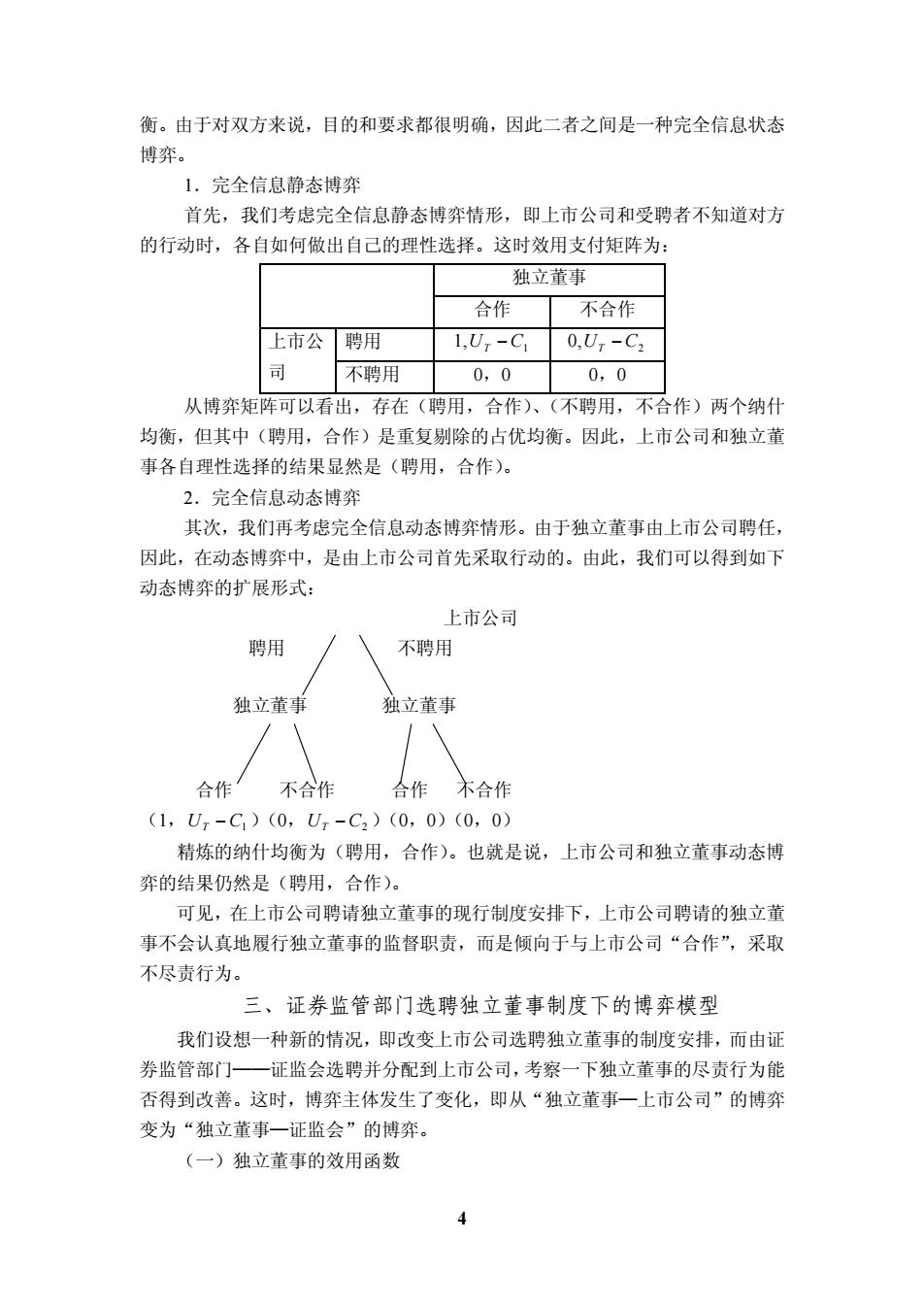

衡。由于对双方来说,目的和要求都很明确,因此二者之间是一种完全信息状态 博弈。 1.完全信息静态博弈 首先,我们考虑完全信息静态博弈情形,即上市公司和受聘者不知道对方 的行动时,各自如何做出自己的理性选择。这时效用支付矩阵为: 独立董事 合作 不合作 上市公 聘用 1,UT-C 0,UT-C2 司 不聘用 0,0 0,0 从博弈矩阵可以看出,存在(聘用,合作)、(不聘用,不合作)两个纳什 均衡,但其中(聘用,合作)是重复剔除的占优均衡。因此,上市公司和独立董 事各自理性选择的结果显然是(聘用,合作)。 2.完全信息动态博弈 其次,我们再考虑完全信息动态博弈情形。由于独立董事由上市公司聘任, 因此,在动态博弈中,是由上市公司首先采取行动的。由此,我们可以得到如下 动态博弈的扩展形式: 上市公司 聘用 不聘用 独立董事 独立董事 合作’不合作 合作 木合作 (1,Ux-C1)(0,Ux-C2)(0,0)(0,0) 精炼的纳什均衡为(聘用,合作)。也就是说,上市公司和独立董事动态博 弈的结果仍然是(聘用,合作)。 可见,在上市公司聘请独立董事的现行制度安排下,上市公司聘请的独立董 事不会认真地履行独立董事的监督职责,而是倾向于与上市公司“合作”,采取 不尽责行为。 三、证券监管部门选聘独立董事制度下的博弈模型 我们设想一种新的情况,即改变上市公司选聘独立董事的制度安排,而由证 券监管部门一证监会选聘并分配到上市公司,考察一下独立董事的尽责行为能 否得到改善。这时,博弈主体发生了变化,即从“独立董事一上市公司”的博弈 变为“独立董事一证监会”的博弈。 (一)独立董事的效用函数 4

4 衡。由于对双方来说,目的和要求都很明确,因此二者之间是一种完全信息状态 博弈。 1.完全信息静态博弈 首先,我们考虑完全信息静态博弈情形,即上市公司和受聘者不知道对方 的行动时,各自如何做出自己的理性选择。这时效用支付矩阵为: 独立董事 合作 不合作 聘用 1,UT C1 0, 上市公 UT C2 司 不聘用 0,0 0,0 从博弈矩阵可以看出,存在(聘用,合作)、(不聘用,不合作)两个纳什 均衡,但其中(聘用,合作)是重复剔除的占优均衡。因此,上市公司和独立董 事各自理性选择的结果显然是(聘用,合作)。 2.完全信息动态博弈 其次,我们再考虑完全信息动态博弈情形。由于独立董事由上市公司聘任, 因此,在动态博弈中,是由上市公司首先采取行动的。由此,我们可以得到如下 动态博弈的扩展形式: 上市公司 聘用 不聘用 独立董事 独立董事 合作 不合作 合作 不合作 (1,UT C1)(0,UT C2 )(0,0)(0,0) 精炼的纳什均衡为(聘用,合作)。也就是说,上市公司和独立董事动态博 弈的结果仍然是(聘用,合作)。 可见,在上市公司聘请独立董事的现行制度安排下,上市公司聘请的独立董 事不会认真地履行独立董事的监督职责,而是倾向于与上市公司“合作”,采取 不尽责行为。 三、证券监管部门选聘独立董事制度下的博弈模型 我们设想一种新的情况,即改变上市公司选聘独立董事的制度安排,而由证 券监管部门——证监会选聘并分配到上市公司,考察一下独立董事的尽责行为能 否得到改善。这时,博弈主体发生了变化,即从“独立董事—上市公司”的博弈 变为“独立董事—证监会”的博弈。 (一)独立董事的效用函数

在建立独立董事的效用函数之前,我们对证监会挑选独立董事的目标要求做 两点逻辑假设: 1.证监会要求受聘者具备担任独立董事专业能力。 2.证监会要求独立董事尽职尽责,如果独立董事不尽责,将会被解聘。 设π°表示证监会预期独立董事的尽责程度,0≤π°≤1;π表示独立董事的 实际尽责程度,0≤π≤1: 设B代表独立董事的类型。当B=0时,独立董事为尽责型:B=1时,独立 董事为非尽责型。 在此基础上,我们建构独立董事的简化单阶段效用函数为: U=B(π-π)-5(I-π)}2…③ 当B=0,即独立董事为尽责型时,其效用函数为: U=0- 由于0=1-x, 0π 月7之=-1,因此,只有当元=1,即独立董事尽职尽责地 履行职责,才能使其效用最大化,这与“尽责型”独立董事的假设相吻合。 当B=1,即独立董事为非尽责型时,其效用函数为: 0=x--20-x 由于0:-元,化因此,只有当x=0时,即独立童事的尽责程度 0π 为零时,才能使其效用最大化,这也与“非尽责型”独立董事的假设相符。 (二)独立董事与证监会的博弈分析 在独立董事与证监会的博弈中,由于独立董事是否尽责,是独立董事的私人 信息,证监会并不知晓,为此,二者之间是一种不完全信息动态博弈。 对于这一博弈过程,这里也建立以下几点假设: 1.独立董事任职T期,因此,博弈过程为多期的不完全信息重复博弈。 2.独立董事为理性人,追求长期效用最大化。 3.证监会预期t期(0<1≤T)独立董事是尽责型(B=0)的先验概率为p, 则预期独立董事是非尽责型(B=1)的先验概率为1-P,。 4.y,表示1期非尽责型独立董事选择尽责行为的概率。我们仅考虑两种情 况,即当其采取尽责行为时,y,=1,反之,y,0:么,表示1期证监会预期非尽责 型独立董事选择尽责行为的概率。在均衡的条件下,y,=X,。 由于“尽责型”独立董事的行为与证监会的目标一致,分析没有实质意义, 5

5 在建立独立董事的效用函数之前,我们对证监会挑选独立董事的目标要求做 两点逻辑假设: 1.证监会要求受聘者具备担任独立董事专业能力。 2.证监会要求独立董事尽职尽责,如果独立董事不尽责,将会被解聘。 设 e 表示证监会预期独立董事的尽责程度,0 1 e ; 表示独立董事的 实际尽责程度,0 1; 设 代表独立董事的类型。当 0 时,独立董事为尽责型; 1时,独立 董事为非尽责型。 在此基础上,我们建构独立董事的简化单阶段效用函数为: 2 (1 ) 2 1 ( ) e U …………………………………………………③ 当 0 ,即独立董事为尽责型时,其效用函数为: 2 (1 ) 2 1 U 由于 1 U , 1 2 2 U ,因此,只有当 1,即独立董事尽职尽责地 履行职责,才能使其效用最大化,这与“尽责型”独立董事的假设相吻合。 当 1,即独立董事为非尽责型时,其效用函数为: 2 (1 ) 2 1 e U 由于 U , 1 2 2 U ,因此,只有当 0 时,即独立董事的尽责程度 为零时,才能使其效用最大化,这也与“非尽责型”独立董事的假设相符。 (二)独立董事与证监会的博弈分析 在独立董事与证监会的博弈中,由于独立董事是否尽责,是独立董事的私人 信息,证监会并不知晓,为此,二者之间是一种不完全信息动态博弈。 对于这一博弈过程,这里也建立以下几点假设: 1.独立董事任职T 期,因此,博弈过程为多期的不完全信息重复博弈。 2.独立董事为理性人,追求长期效用最大化。 3.证监会预期t 期(0 t T )独立董事是尽责型( 0 )的先验概率为 pt , 则预期独立董事是非尽责型( 1)的先验概率为1 pt 。 4. t y 表示t 期非尽责型独立董事选择尽责行为的概率。我们仅考虑两种情 况,即当其采取尽责行为时, t y =1,反之, t y =0; t 表示t 期证监会预期非尽责 型独立董事选择尽责行为的概率。在均衡的条件下, t t y 。 由于“尽责型”独立董事的行为与证监会的目标一致,分析没有实质意义