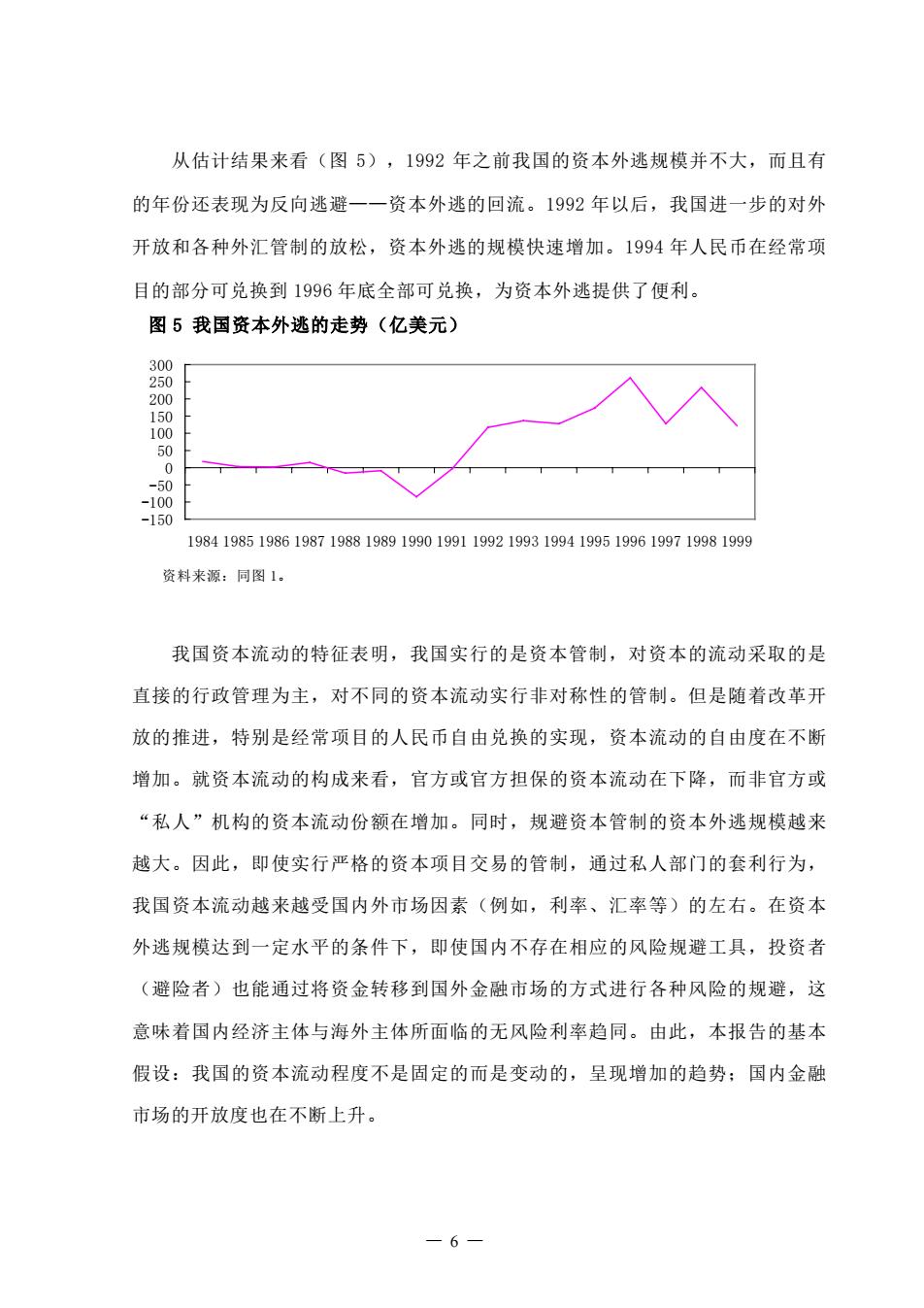

从估计结果来看(图5),1992年之前我国的资本外逃规模并不大,而且有 的年份还表现为反向逃避一一资本外逃的回流。1992年以后,我国进一步的对外 开放和各种外汇管制的放松,资本外逃的规模快速增加。1994年人民币在经常项 目的部分可兑换到1996年底全部可兑换,为资本外逃提供了便利。 图5我国资本外逃的走势(亿美元) 300 250 200 150 100 50 0 -50 -100 -150 1984198519861987198819891990199119921993199419951996199719981999 资料来源:同图1。 我国资本流动的特征表明,我国实行的是资本管制,对资本的流动采取的是 直接的行政管理为主,对不同的资本流动实行非对称性的管制。但是随着改革开 放的推进,特别是经常项目的人民币自由兑换的实现,资本流动的自由度在不断 增加。就资本流动的构成来看,官方或官方担保的资本流动在下降,而非官方或 “私人”机构的资本流动份额在增加。同时,规避资本管制的资本外逃规模越来 越大。因此,即使实行严格的资本项目交易的管制,通过私人部门的套利行为, 我国资本流动越来越受国内外市场因素(例如,利率、汇率等)的左右。在资本 外逃规模达到一定水平的条件下,即使国内不存在相应的风险规避工具,投资者 (避险者)也能通过将资金转移到国外金融市场的方式进行各种风险的规避,这 意味着国内经济主体与海外主体所面临的无风险利率趋同。由此,本报告的基本 假设:我国的资本流动程度不是固定的而是变动的,呈现增加的趋势:国内金融 市场的开放度也在不断上升。 6—

从估计结果来看(图 5),1992 年之前我国的资本外逃规模并不大,而且有 的年份还表现为反向逃避——资本外逃的回流。1992 年以后,我国进一步的对外 开放和各种外汇管制的放松,资本外逃的规模快速增加。1994 年人民币在经常项 目的部分可兑换到 1996 年底全部可兑换,为资本外逃提供了便利。 图 5 我国资本外逃的走势(亿美元) -150 -100 -50 0 50 100 150 200 250 300 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 资料来源:同图 1。 我国资本流动的特征表明,我国实行的是资本管制,对资本的流动采取的是 直接的行政管理为主,对不同的资本流动实行非对称性的管制。但是随着改革开 放的推进,特别是经常项目的人民币自由兑换的实现,资本流动的自由度在不断 增加。就资本流动的构成来看,官方或官方担保的资本流动在下降,而非官方或 “私人”机构的资本流动份额在增加。同时,规避资本管制的资本外逃规模越来 越大。因此,即使实行严格的资本项目交易的管制,通过私人部门的套利行为, 我国资本流动越来越受国内外市场因素(例如,利率、汇率等)的左右。在资本 外逃规模达到一定水平的条件下,即使国内不存在相应的风险规避工具,投资者 (避险者)也能通过将资金转移到国外金融市场的方式进行各种风险的规避,这 意味着国内经济主体与海外主体所面临的无风险利率趋同。由此,本报告的基本 假设:我国的资本流动程度不是固定的而是变动的,呈现增加的趋势;国内金融 市场的开放度也在不断上升。 — 6 —

金融市场开放度的动态估计 实证模型 一国国内利率与世界利率的联系程度是衡量金融市场开放度的重要方法。在 完全开放经济中,资本自由流动及套利行为,导致一国的名义金融资产收益率在 经过风险(主要是汇率风险)调整后与国际上的名义金融资产收益率趋同:在完 全封闭经济中,一国实行完全的资本管制并且其管制是有效,则国内利率的变化 完全反映了国内货币需求与供给之间的不平衡,不受国际利率变化的影响。大多 数发展中国家处于这两种极端状态之间,既不是完全的资本流动,也不能完全隔 离国内金融市场和国际资本市场。因此无法直接用利率平价关系来检验资本是否 是自由流动和资本帐户的开放度。 Edwards和Khan在1985年提出了一种半开放经济的利率决定模型,Haque和 Montie1(1990)对模型进行了发展。我们对此模型进行了一些修改并运用这一模 型来衡量我国资本流动的程度或金融市场的开放度。 假设,国内和世界的资本供需状况都会影响国内的利率,国内名义的市场利 率(r)是世界利率经汇率调整后的值(r*)和资本帐户完全封闭时国内利率(r') 的加权平均: r=wr*+(1-w)r (1) 参数y即是一国资本帐户价格方面的开放程度。当=0时,外部因素不对本 国的利率决定发生作用,国内金融市场与国际金融市场被有效隔离,国内市场利 率完全由国内资本的供给和需求状况决定。这种情况只能在有效的限制私人资本 流动的时候才能发生;当w=1时,国内市场的利率等于用汇率因素调整后的世界 利率,资本是完全流动的。 资本帐户完全封闭时国内利率()是不可直接观测的,我们用下面的方法 分两步将其推出。首先从货币供给存量开始。我们知道,一国的货币供给可以用 一7

金融市场开放度的动态估计 实证模型 一国国内利率与世界利率的联系程度是衡量金融市场开放度的重要方法。在 完全开放经济中,资本自由流动及套利行为,导致一国的名义金融资产收益率在 经过风险(主要是汇率风险)调整后与国际上的名义金融资产收益率趋同;在完 全封闭经济中,一国实行完全的资本管制并且其管制是有效,则国内利率的变化 完全反映了国内货币需求与供给之间的不平衡,不受国际利率变化的影响。大多 数发展中国家处于这两种极端状态之间,既不是完全的资本流动,也不能完全隔 离国内金融市场和国际资本市场。因此无法直接用利率平价关系来检验资本是否 是自由流动和资本帐户的开放度。 Edwards 和 Khan 在 1985 年提出了一种半开放经济的利率决定模型,Haque 和 Montiel(1990)对模型进行了发展。我们对此模型进行了一些修改并运用这一模 型来衡量我国资本流动的程度或金融市场的开放度。 假设,国内和世界的资本供需状况都会影响国内的利率,国内名义的市场利 率(r)是世界利率经汇率调整后的值(r*)和资本帐户完全封闭时国内利率(r’) 的加权平均: r =ψr * +(1−ψ )r' (1) 参数ψ即是一国资本帐户价格方面的开放程度。当ψ = 0 时,外部因素不对本 国的利率决定发生作用,国内金融市场与国际金融市场被有效隔离,国内市场利 率完全由国内资本的供给和需求状况决定。这种情况只能在有效的限制私人资本 流动的时候才能发生;当ψ = 1 时,国内市场的利率等于用汇率因素调整后的世界 利率,资本是完全流动的。 资本帐户完全封闭时国内利率( )是不可直接观测的,我们用下面的方法 分两步将其推出。首先从货币供给存量开始。我们知道,一国的货币供给可以用 r' — 7 —