山东省金融发展与经济增长相关性的实证研究 (1978一2004) 胡金焱朱明星 (山东大学经济学院,济南250100) [摘要]随着经济的发展,金融在资源配置中的作用得到了越来越多的重视。本实证研 究考察了山东金融发展与经济增长之间是否存在某种长期线性关系。研究表明,总体上山东 省金融发展的效率水平并不高,没有很好的发挥对山东经济增长的促进作用,与经济增长之 间存在较为明显的负相关关系。 [关键词]金融发展;经济增长;相关关系 Abstract:With the development of economy,the financial role in resource distribution has got more and more attention.This positive research has investigated whether there are sexual relations of a certain long-term line between financial development and economic growth of Shandong.Studies have shown,the efficiency level of financial development of Shandong is not high generally,without very good full play facilitation to economic growth of Shandong,there are comparatively obvious relevant relations of defeat with the economic growth Key words:Financial Development;Economic Growth:Correlativity 一、研究背景 自Patrick(1966)川和戈德史密斯(1969)☑对金融发展与经济增长之关系做 出开创性的研究以来,金融发展与经济增长关系便成为发展经济学领域的一个重 要论题。现代金融发展理论的主流观点是金融发展对经济增长相当重要,来自发 达国家与发展中国家的大量实证研究都表明,金融发展与经济增长之间存在着显 著的正相关关系,正如Levine(1997)所总结的:绝大部分理论推导和以经验为 依据的事实表明,在金融发展与经济增长之间存在着正的一阶关系。 上述研究结论表明:提高金融发展水平,可以促进经济增长:金融发展滞后, 将不利于经济增长。实际上,许多国家都将发展金融作为促进经济增长的重要手 段也证明了对上述观点的较普遍认可。 不过,值得注意的是,Harris(1997)4的实证研究却发现,股票市场对经 济增长的作用相当有限,特别是对欠发达国家来说,股票市场发展对经济增长的 效应是非常弱的。Levine(2003)句在最近的一篇论文中也指出,对包括其本人 在内的关于“金融体系较发达的国家,其增长速度也较快等一系列结论已经“持 有相当程度的怀疑态度”了。 关于中国金融发展与经济增长之间的总体关系,国内大多数研究认为,前者 对后者有显著的正向作用。如,谈儒勇(1999)[、史永东等(2003)[可、王志 强和孙刚(2003)[8)、陈柳钦和曾庆久(2003)[9等。但是,也有一些学者如韩 廷春(2001)10、谭艳艺和彭文平(2003)[认为金融发展对经济增长的作用 作者简介:胡金焱(1966-),男,山东大学经济学院副院长,教授,博士生导师:朱明星(1981一)男, 山东大学经济学院2003级硕士研究生

山东省金融发展与经济增长相关性的实证研究 (1978-2004) 胡金焱 朱明星* (山东大学经济学院,济南 250100) [摘要]随着经济的发展,金融在资源配置中的作用得到了越来越多的重视。本实证研 究考察了山东金融发展与经济增长之间是否存在某种长期线性关系。研究表明,总体上山东 省金融发展的效率水平并不高,没有很好的发挥对山东经济增长的促进作用,与经济增长之 间存在较为明显的负相关关系。 [关键词]金融发展;经济增长;相关关系 Abstract: With the development of economy, the financial role in resource distribution has got more and more attention. This positive research has investigated whether there are sexual relations of a certain long-term line between financial development and economic growth of Shandong. Studies have shown , the efficiency level of financial development of Shandong is not high generally, without very good full play facilitation to economic growth of Shandong, there are comparatively obvious relevant relations of defeat with the economic growth. Key words: Financial Development;Economic Growth;Correlativity 一、研究背景 自Patrick(1966)[1] 和戈德史密斯(1969)[2] 对金融发展与经济增长之关系做 出开创性的研究以来,金融发展与经济增长关系便成为发展经济学领域的一个重 要论题。现代金融发展理论的主流观点是金融发展对经济增长相当重要,来自发 达国家与发展中国家的大量实证研究都表明,金融发展与经济增长之间存在着显 著的正相关关系,正如Levine(1997)[3]所总结的:绝大部分理论推导和以经验为 依据的事实表明,在金融发展与经济增长之间存在着正的一阶关系。 上述研究结论表明:提高金融发展水平,可以促进经济增长;金融发展滞后, 将不利于经济增长。实际上,许多国家都将发展金融作为促进经济增长的重要手 段也证明了对上述观点的较普遍认可。 不过,值得注意的是,Harris(1997)[4]的实证研究却发现,股票市场对经 济增长的作用相当有限,特别是对欠发达国家来说,股票市场发展对经济增长的 效应是非常弱的。Levine(2003)[5]在最近的一篇论文中也指出,对包括其本人 在内的关于“金融体系较发达的国家,其增长速度也较快”等一系列结论已经“持 有相当程度的怀疑态度”了。 关于中国金融发展与经济增长之间的总体关系,国内大多数研究认为,前者 对后者有显著的正向作用。如,谈儒勇(1999)[6]、史永东等(2003)[7]、王志 强和孙刚(2003)[8]、陈柳钦和曾庆久(2003)[9]等。但是,也有一些学者如韩 廷春(2001)[10]、谭艳芝和彭文平(2003)[11]认为金融发展对经济增长的作用 作者简介:胡金焱(1966-),男,山东大学经济学院副院长,教授,博士生导师;朱明星(1981-)男, 山东大学经济学院 2003 级硕士研究生。 1

有限或作用不显著:李广众(2002)2☑、赵振全和薛丰慧]、王军(2002)4 等认为我国资本(股票)市场发展对经济增长的作用不显著甚至是负面影响。 一些学者也就区域金融发展与经济增长之间的关系进行了初步探讨。如周立 和王子明(2002)1分地区对中国金融发展与经济增长关系的检验,得出各地 区金融发展与经济增长强相关的结论:张兵、胡俊伟6对江苏省金融发展与经 济增长的关系进行的检验,得出了江苏省的货币化程度与经济增长呈负相关,证券 化程度与经济增长呈正相关的结论:孙涌1)实证分析了贵州省金融深化对经济 增长的作用等等。 由于我国各地经济发展和金融发展状况差异都很大,因此,我们认为,研究 区域金融发展与经济增长的关系具有特殊重要得意义,它不仅可为该方面的研究 提供更多、更新的经验性证据,而且也将有助于深化该领域的研究工作。基于此, 本文拟对山东省金融发展与经济增长之间的关系进行实证检验。根据可获得的数 据,我们选取代表金融发展的指标作为解释变量,以实际GDP增长率作为被解释 变量,运用普通最小二乘法(OLS)进行线性回归。由于线性相关并不说明因果 关系的方向,为此,本实证研究仅限于为上述变量间因果关系存在的可能性提供 经验证据。 二、指标和数据的选取 在选取代表金融发展的有关指标上,本文参考了戈德史密斯(1969)、麦金 农(1973)18)、爱德华·肖(1973)1)、King and Levine(1993)20以及Levine(1997) [例等提出的有关指标,选取了以下3项,并结合中国的实际情况进行了相应调整。 1.金融相关率指标(FR)。该指标是各类金融资产(包括货币性金融资产、 证券性金融资产和具有各种用途的各类专项基金)占国内生产总值(GDP)的比 重,是度量金融发展水平的一项综合性指标。在本文中,金融资产的计算范围包 括广义货币(M2,代表货币金融资产总量)、股票市价总值和债券余额,债券余 额为金融债券、国家债券和企业债券发行余额的合计值。 2.金融深化指标(DEPTH)。该指标是广义货币(M2)与当期GDP的比率, 表示银行金融中介相对于国民经济的规模,麦金农将其称作金融深化指标,代表 了一国经济货币化与金融深化的程度。但是,麦氏指标受到众多质疑,Levine和 Zervos(1998)21认为,M2与GDP之比既不能度量负债的来源,也不能度量金 融系统的资源配置,这一比率与经济增长之间没有理论联系,经济增长主要依赖 于金融部门的功能,他们认为,银行信用是度量金融发展的有用指标。由于受到 可获得数据的限制,本文以全部银行信贷余额占GDP的比重作为度量金融深化的 指标。 3.金融结构指标(FS)。该指标表示资本市场的发展程度,等于债券和股票 2

有限或作用不显著;李广众(2002)[12] 、赵振全和薛丰慧[13]、王军(2002)[14] 等认为我国资本(股票)市场发展对经济增长的作用不显著甚至是负面影响。 一些学者也就区域金融发展与经济增长之间的关系进行了初步探讨。如周立 和王子明(2002)[15]分地区对中国金融发展与经济增长关系的检验,得出各地 区金融发展与经济增长强相关的结论;张兵、胡俊伟[16]对江苏省金融发展与经 济增长的关系进行的检验,得出了江苏省的货币化程度与经济增长呈负相关,证券 化程度与经济增长呈正相关的结论;孙涌[17] 实证分析了贵州省金融深化对经济 增长的作用等等。 由于我国各地经济发展和金融发展状况差异都很大,因此,我们认为,研究 区域金融发展与经济增长的关系具有特殊重要得意义,它不仅可为该方面的研究 提供更多、更新的经验性证据,而且也将有助于深化该领域的研究工作。基于此, 本文拟对山东省金融发展与经济增长之间的关系进行实证检验。根据可获得的数 据,我们选取代表金融发展的指标作为解释变量,以实际GDP增长率作为被解释 变量,运用普通最小二乘法(OLS)进行线性回归。由于线性相关并不说明因果 关系的方向,为此,本实证研究仅限于为上述变量间因果关系存在的可能性提供 经验证据。 二、指标和数据的选取 在选取代表金融发展的有关指标上,本文参考了戈德史密斯(1969)[2]、麦金 农(1973)[18]、爱德华·肖(1973)[19]、King and Levine(1993)[20]以及Levine(1997) [3]等提出的有关指标,选取了以下3项,并结合中国的实际情况进行了相应调整。 1.金融相关率指标(FIR)。该指标是各类金融资产(包括货币性金融资产、 证券性金融资产和具有各种用途的各类专项基金)占国内生产总值(GDP)的比 重,是度量金融发展水平的一项综合性指标。在本文中,金融资产的计算范围包 括广义货币(M2,代表货币金融资产总量)、股票市价总值和债券余额,债券余 额为金融债券、国家债券和企业债券发行余额的合计值。 2.金融深化指标(DEPTH)。该指标是广义货币(M2)与当期GDP的比率, 表示银行金融中介相对于国民经济的规模,麦金农将其称作金融深化指标,代表 了一国经济货币化与金融深化的程度。但是,麦氏指标受到众多质疑,Levine 和 Zervos(1998)[21]认为,M2与GDP之比既不能度量负债的来源,也不能度量金 融系统的资源配置,这一比率与经济增长之间没有理论联系,经济增长主要依赖 于金融部门的功能,他们认为,银行信用是度量金融发展的有用指标。由于受到 可获得数据的限制,本文以全部银行信贷余额占GDP的比重作为度量金融深化的 指标。 3.金融结构指标(FS)。该指标表示资本市场的发展程度,等于债券和股票 2

这两类非货币金融资产在金融资产总量中的比重。①戈德史密斯认为,金融结构 的变化趋势是商业银行在金融体系中的相对重要性下降,金融市场在全社会资本 资源配置中相对地位的上升,代表了金融体系内部分工的细化和金融服务水平的 提高。本文未对股票市场与经济增长的相关性进行单独的检验,仅通过金融结构 指标进行间接的考察,主要原因是我国股市发展时间较短,年度时间序列样本数 太小,难以得出有意义的检验结果,另外,基于山东省的数据也难以获取。 为了避免数据的非平稳性和异方差,我们将上述指标的水平数据和比率指标 转化为环比增长率指标,使在回归分析中使用的指标为金融相关率的增长率 (IFR),金融深化比率增长指标(IDEPTH)和金融结构变化率(IFS)。 在选取经济增长的指标上,本文采用了国内生产总值的实际增长率 (IRGDP),即对名义GDP通过官方公布的全国零售价格指数(以1978年为基 年)加以调整。 本文的有关数据分别从各年《山东统计年鉴》、《中国金融年鉴》、《中国 证券期货统计年鉴》及《中国人民银行济南分行金融年鉴》整理得出,时间跨度 为1978一2004年,采用Eviews.3.1进行统计处理。 三、山东省金融发展状况 自1978年以来,伴随着山东省经济的快速增长,金融业也得到了较快的发展 (见表1)。从总量看,从1978年到2004年的27年间,山东省的名义GDP增长了61.7 倍;金融资产总量由74.5亿元增加到19597.2亿元,其中货币金融资产总量由74.5 亿元增加到17705.1亿元,分别增长了262.1倍和236.7倍;全部银行信贷余额从 1978年的133.7亿元增加到11782.8亿元,增长了87.1倍。山东省金融资产总量占 名义GDP的比重(FIR)从1978年的33.1%上升到2004年的126.5%:全部银行信 贷余额占名义GDP的比重(DEPTH)从1978年的59.3%上升到2004年的76.1%: 20世纪90年代之前,山东省金融资产几乎全部是货币资产,90年代之后,以股票 资产为主的非货币金融资产开始出现和增长,到2004年,非货币金融资产占金融 资产总量的比重(F$)为9.7%。这一状况在图1中也可直观地看到。 表1 1978-2004年山东省经济总量及金融发展状况 年份 名义 年末 名义 商品零售 广义 非货币金 金融资产 全部银行 FIR (%)DEPTH FS GDP 人 口 投资 价格指数 货币M2 融资产 总量 信贷余额 (%) (% (亿元) (万人) (亿元) (亿元) (亿元) (亿元) (亿元) 1978 225.5 7160 41.9 100 74.5 74.5 133.7 33.1 59.3 0 1979 251.6 7232 61.4 101.6 95.2 95.2 124.9 37.8 49.6 1980 292.1 7296 70.0 104.6 119.4 119.4 180.2 40.9 61.7 0 1981 346.6 7395 79.6 106.4 133.8 133.8 206.4 38.6 59.6 10 ①也可以单独构造一个指标,用非货币金融资产与国内生产总值的比率代表金融市场的发展,这对实证检验 结果并没有影响

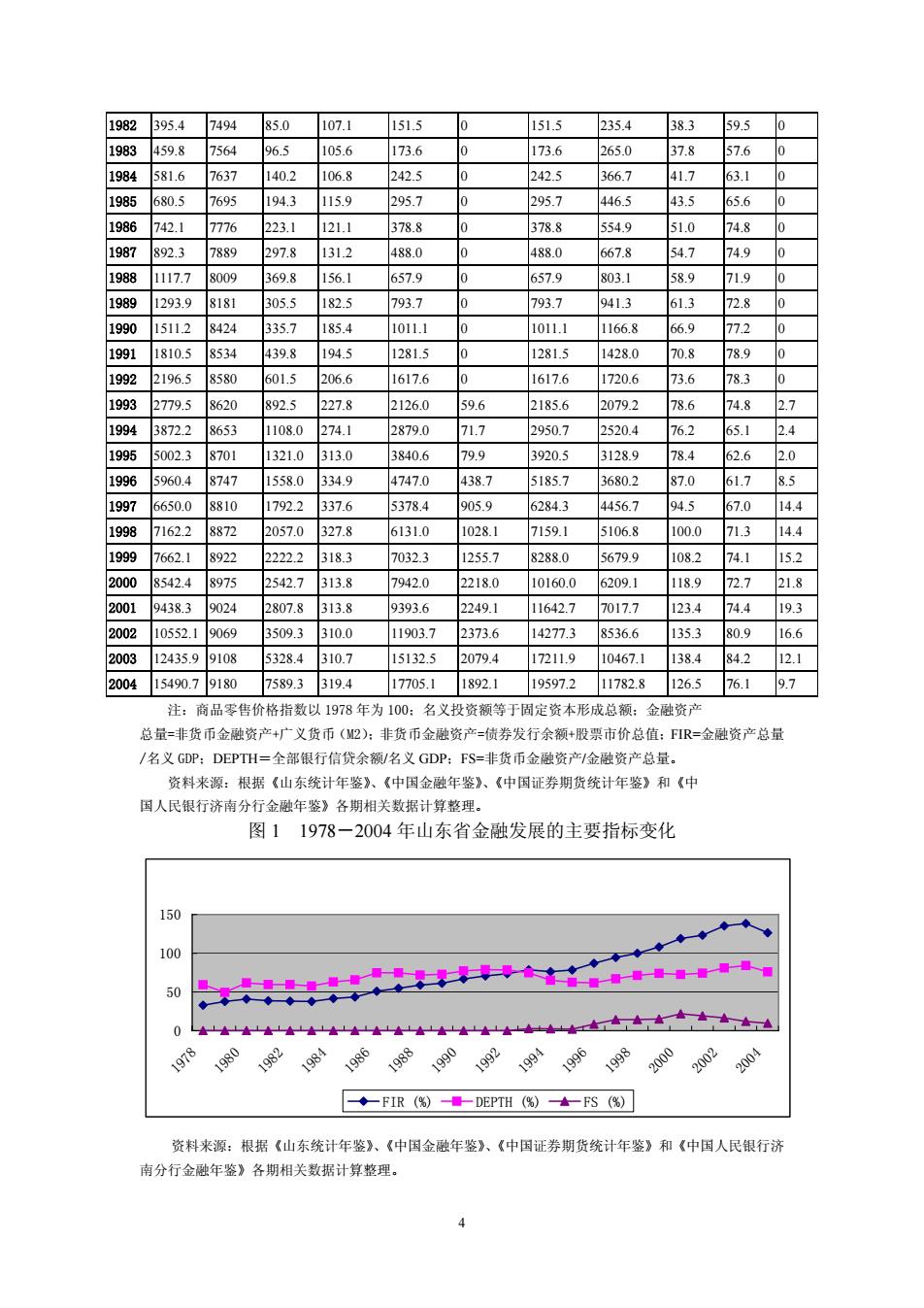

这两类非货币金融资产在金融资产总量中的比重。①戈德史密斯认为,金融结构 的变化趋势是商业银行在金融体系中的相对重要性下降,金融市场在全社会资本 资源配置中相对地位的上升,代表了金融体系内部分工的细化和金融服务水平的 提高。本文未对股票市场与经济增长的相关性进行单独的检验,仅通过金融结构 指标进行间接的考察,主要原因是我国股市发展时间较短,年度时间序列样本数 太小,难以得出有意义的检验结果,另外,基于山东省的数据也难以获取。 为了避免数据的非平稳性和异方差,我们将上述指标的水平数据和比率指标 转化为环比增长率指标,使在回归分析中使用的指标为金融相关率的增长率 (IFIR),金融深化比率增长指标(IDEPTH)和金融结构变化率(IFS)。 在选取经济增长的指标上,本文采用了国内生产总值的实际增长率 (IRGDP),即对名义 GDP 通过官方公布的全国零售价格指数(以 1978 年为基 年)加以调整。 本文的有关数据分别从各年《山东统计年鉴》、《中国金融年鉴》、《中国 证券期货统计年鉴》及《中国人民银行济南分行金融年鉴》整理得出,时间跨度 为 1978-2004 年, 采用 Eviews3.1 进行统计处理。 三、山东省金融发展状况 自1978年以来,伴随着山东省经济的快速增长,金融业也得到了较快的发展 (见表1)。从总量看,从1978年到2004年的27年间,山东省的名义GDP增长了61.7 倍;金融资产总量由74.5亿元增加到19597.2亿元,其中货币金融资产总量由74.5 亿元增加到17705.1亿元,分别增长了262.1倍和236.7倍;全部银行信贷余额从 1978年的133.7亿元增加到11782.8亿元,增长了87.1倍。山东省金融资产总量占 名义GDP的比重(FIR)从1978年的33.1%上升到2004年的126.5%;全部银行信 贷余额占名义GDP的比重(DEPTH)从1978年的59.3%上升到2004年的76.1%; 20世纪90年代之前,山东省金融资产几乎全部是货币资产,90年代之后,以股票 资产为主的非货币金融资产开始出现和增长,到2004年,非货币金融资产占金融 资产总量的比重(FS)为9.7%。这一状况在图1中也可直观地看到。 表1 1978-2004年山东省经济总量及金融发展状况 年份 名 义 GDP (亿元) 年 末 人 口 (万人) 名 义 投 资 (亿元) 商品零售 价格指数 广 义 货币M2 (亿元) 非货币金 融资产 (亿元) 金融资产 总 量 (亿元) 全部银行 信贷余额 (亿元) FIR (%) DEPTH (%) FS (%) 1978 225.5 7160 41.9 100 74.5 0 74.5 133.7 33.1 59.3 0 1979 251.6 7232 61.4 101.6 95.2 0 95.2 124.9 37.8 49.6 0 1980 292.1 7296 70.0 104.6 119.4 0 119.4 180.2 40.9 61.7 0 1981 346.6 7395 79.6 106.4 133.8 0 133.8 206.4 38.6 59.6 0 ① 也可以单独构造一个指标,用非货币金融资产与国内生产总值的比率代表金融市场的发展,这对实证检验 结果并没有影响。 3

1982 395.4 7494 85.0 107.1 151.5 151.5 235.4 38.3 59.5 0 1983 459.8 7564 96.5 105.6 173.6 173.6 265.0 37.8 57.6 0 1984 581.6 7637 140.2 106.8 242.5 242.5 366.7 41.7 63.1 0 1985 680.5 7695 194.3 115.9 295.7 295.7 446.5 43.5 65.6 1986 742.1 7776 223.1 121.1 378.8 378.8 554.9 51.0 74.8 1987 892.3 7889 297.8 131.2 488.0 488.0 667.8 54.7 74.9 0 1988 1117.7 8009 369.8 156.1 657.9 657.9 803.1 58.9 71.9 0 1989 1293.9 8181 305.5 182.5 793.7 793.7 941.3 61.3 72.8 1990 1511.2 8424 335.7 185.4 1011.1 1011.1 1166.8 66.9 77.2 1991 1810.5 8534 439.8 194.5 1281.5 1281.5 1428.0 70.8 78.9 0 1992 2196.5 8580 601.5 206.6 1617.6 0 1617.6 1720.6 73.6 78.3 0 1993 2779.5 8620 892.5 227.8 2126.0 59.6 2185.6 2079.2 78.6 74.8 2.7 1994 3872.2 8653 1108.0 274.1 2879.0 71.7 2950.7 2520.4 76.2 65.1 2.4 1995 5002.3 8701 1321.0 313.0 3840.6 79.9 3920.5 3128.9 78.4 62.6 2.0 1996 5960.4 8747 1558.0 334.9 4747.0 438.7 5185.7 3680.2 87.0 61.7 8.5 1997 6650.0 8810 1792.2 337.6 5378.4 905.9 6284.3 4456.7 94.5 67.0 14.4 1998 7162.2 8872 2057.0 327.8 6131.0 1028.1 7159.1 5106.8 100.0 71.3 14.4 1999 7662.1 8922 2222.2 318.3 7032.3 1255.7 8288.0 5679.9 108.2 74.1 15.2 2000 8542.4 8975 2542.7 313.8 7942.0 2218.0 10160.0 6209.1 118.9 72.7 21.8 2001 9438.3 9024 2807.8 313.8 9393.6 2249.1 11642.7 7017.7 123.4 74.4 19.3 2002 10552.1 9069 3509.3 310.0 11903.7 2373.6 14277.3 8536.6 135.3 80.9 16.6 2003 12435.9 9108 5328.4 310.7 15132.5 2079.4 17211.9 10467.1 138.4 84.2 12.1 2004 15490.7 9180 7589.3 319.4 17705.1 1892.1 19597.2 11782.8 126.5 76.1 9.7 注:商品零售价格指数以1978年为100:名义投资额等于固定资本形成总额:金融资产 总量=非货币金融资产+广义货币(M2):非货币金融资产=债券发行余额+股票市价总值:FIR=金融资产总量 /名义GDP:DEPTH=全部银行信贷余额/名义GDP:FS=非货币金融资产/金融资产总量。 资料来源:根据《山东统计年鉴》、《中国金融年鉴》、《中国证券期货统计年鉴》和《中 国人民银行济南分行金融年鉴》各期相关数据计算整理。 图11978一2004年山东省金融发展的主要指标变化 150 100 50 ◆◆一 0 978 1980 1982 2000 2002 ◆一FIR(%)-■一DEPTH(%)★一FS(%) 资料来源:根据《山东统计年鉴》、《中国金融年鉴》、《中国证券期货统计年鉴》和《中国人民银行济 南分行金融年鉴》各期相关数据计算整理

1982 395.4 7494 85.0 107.1 151.5 0 151.5 235.4 38.3 59.5 0 1983 459.8 7564 96.5 105.6 173.6 0 173.6 265.0 37.8 57.6 0 1984 581.6 7637 140.2 106.8 242.5 0 242.5 366.7 41.7 63.1 0 1985 680.5 7695 194.3 115.9 295.7 0 295.7 446.5 43.5 65.6 0 1986 742.1 7776 223.1 121.1 378.8 0 378.8 554.9 51.0 74.8 0 1987 892.3 7889 297.8 131.2 488.0 0 488.0 667.8 54.7 74.9 0 1988 1117.7 8009 369.8 156.1 657.9 0 657.9 803.1 58.9 71.9 0 1989 1293.9 8181 305.5 182.5 793.7 0 793.7 941.3 61.3 72.8 0 1990 1511.2 8424 335.7 185.4 1011.1 0 1011.1 1166.8 66.9 77.2 0 1991 1810.5 8534 439.8 194.5 1281.5 0 1281.5 1428.0 70.8 78.9 0 1992 2196.5 8580 601.5 206.6 1617.6 0 1617.6 1720.6 73.6 78.3 0 1993 2779.5 8620 892.5 227.8 2126.0 59.6 2185.6 2079.2 78.6 74.8 2.7 1994 3872.2 8653 1108.0 274.1 2879.0 71.7 2950.7 2520.4 76.2 65.1 2.4 1995 5002.3 8701 1321.0 313.0 3840.6 79.9 3920.5 3128.9 78.4 62.6 2.0 1996 5960.4 8747 1558.0 334.9 4747.0 438.7 5185.7 3680.2 87.0 61.7 8.5 1997 6650.0 8810 1792.2 337.6 5378.4 905.9 6284.3 4456.7 94.5 67.0 14.4 1998 7162.2 8872 2057.0 327.8 6131.0 1028.1 7159.1 5106.8 100.0 71.3 14.4 1999 7662.1 8922 2222.2 318.3 7032.3 1255.7 8288.0 5679.9 108.2 74.1 15.2 2000 8542.4 8975 2542.7 313.8 7942.0 2218.0 10160.0 6209.1 118.9 72.7 21.8 2001 9438.3 9024 2807.8 313.8 9393.6 2249.1 11642.7 7017.7 123.4 74.4 19.3 2002 10552.1 9069 3509.3 310.0 11903.7 2373.6 14277.3 8536.6 135.3 80.9 16.6 2003 12435.9 9108 5328.4 310.7 15132.5 2079.4 17211.9 10467.1 138.4 84.2 12.1 2004 15490.7 9180 7589.3 319.4 17705.1 1892.1 19597.2 11782.8 126.5 76.1 9.7 注:商品零售价格指数以 1978 年为 100;名义投资额等于固定资本形成总额;金融资产 总量=非货币金融资产+广义货币(M2);非货币金融资产=债券发行余额+股票市价总值;FIR=金融资产总量 /名义 GDP;DEPTH=全部银行信贷余额/名义 GDP;FS=非货币金融资产/金融资产总量。 资料来源:根据《山东统计年鉴》、《中国金融年鉴》、《中国证券期货统计年鉴》和《中 国人民银行济南分行金融年鉴》各期相关数据计算整理。 图 1 1978-2004 年山东省金融发展的主要指标变化 0 50 100 150 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 FIR (%) DEPTH (%) FS (%) 资料来源:根据《山东统计年鉴》、《中国金融年鉴》、《中国证券期货统计年鉴》和《中国人民银行济 南分行金融年鉴》各期相关数据计算整理。 4

四、模型的建立及实证结果分析 为了较好地考察金融变量和经济增长的相关性,我们首先建立一个基本经济 增长模型。根据新古典经济增长理论,经济增长模型至少应当包含两个基本的解 释变量,即投资和人口。①我们仍然用商品零售价格指数把名义投资折算成实际 值,并分别计算实际投资和人口的年度环比增长率,分别以IRNV和IPEOPLE表 示。在此模型的基础上,我们加入金融发展变量,建立两个扩展后的经济增长模 型,以考察金融发展与经济增长的相关性。 基本经济增长模型1: IRGDPI=a1+BuIRINV+B12IPEOPLE 扩展后的经济增长模型2: IRGD P2=a2+B2IRINV+B22IPEOPLE+B23IFIR+B24IFS 扩展后的经济增长模型3: IRGD P3=a3+B31IRINV+B32 IPEOPLE +B33IDEPTH+B34IFS 基本经济增长模型和扩展后的经济增长模型的回归结果如下: IRGDP=11.959+0.181IRINV-0.355IPEOPLE t=(5.365)(3.682) (-1.531) 调整后的R2=0.386 DW统计量=1.471 IRGDP2=17.425+0.152IRINV-1.121IPEOPLE-0.416IFIR-0.005IFS t=(6.680)(4.019) (-1.762) (-4.989)(-0.936) 调整后的R2=0.845 DW统计量=3.09 IRGD P3=11.421+0.185IRINV-0.264 IPEOPLE -0.343IDEPTH-0.004IFS t=(6.064)(7.248)(-0.578) (-7.716) (-1.262) 调整后的R2=0.927 DW统计量=2.503 1.从总体上看: 在各个模型中,除实际人口增长率和金融结构变化率的回归参数在5%的水 平上不显著外,其他参数均显著;各模型中,DW统计量都在比较合理的水平, 说明模型的回归参数是有效的:除模型1中调整后的R较小外,其他模型中R均 处于较高的水平,这说明其对实际经济增长有较强的解释能力。同时,由于加入 金融发展变量后模型中调整后的R上升了,增强了模型的解释能力,这也说明金 融发展变量对实际GDP的增长率是重要的解释变量。 2.从单个变量看: (1)实际投资的增长率对实际GDP增长率的作用显著,参数均为正,在0.15 到0.18之间,这意味着在其他条件不变的情况下,实际投资增长率每提高一个百 分点,能使实际GDP增长率提高0.15到0.18个百分点,投资的增长的确是山东省 ①在索洛(Soow)等人提出的新古典经济增长模型中,还有一个技术进步因素,为了便于分析问题,在 本文的经济增长模型中未包含此因素

四、模型的建立及实证结果分析 为了较好地考察金融变量和经济增长的相关性,我们首先建立一个基本经济 增长模型。根据新古典经济增长理论,经济增长模型至少应当包含两个基本的解 释变量,即投资和人口。①我们仍然用商品零售价格指数把名义投资折算成实际 值,并分别计算实际投资和人口的年度环比增长率,分别以IRINV和IPEOPLE表 示。在此模型的基础上,我们加入金融发展变量,建立两个扩展后的经济增长模 型,以考察金融发展与经济增长的相关性。 基本经济增长模型1: IRGDP1= α1+β11IRINV + β12IPEOPLE 扩展后的经济增长模型2: IRGD P2= α2+ β21IRINV + β22IPEOPLE+β23IFIR+β24IFS 扩展后的经济增长模型3: IRGD P3= α3+ β31IRINV +β32 IPEOPLE +β33IDEPTH +β34IFS 基本经济增长模型和扩展后的经济增长模型的回归结果如下: IRGDP1= 11.959+0.181IRINV -0.355IPEOPLE t =(5.365)(3.682) (-1.531) 调整后的R2 =0.386 DW统计量=1.471 IRGDP2= 17.425+0.152IRINV -1.121IPEOPLE-0.416IFIR-0.005IFS t =(6.680)(4.019) (-1.762) (-4.989) (-0.936) 调整后的R2 =0.845 DW统计量=3.09 IRGD P3= 11.421+0.185IRINV -0.264 IPEOPLE -0.343IDEPTH -0.004IFS t =(6.064)(7.248) (-0.578) (-7.716) (-1.262) 调整后的R2 =0.927 DW统计量=2.503 1.从总体上看: 在各个模型中,除实际人口增长率和金融结构变化率的回归参数在 5%的水 平上不显著外,其他参数均显著;各模型中,DW统计量都在比较合理的水平, 说明模型的回归参数是有效的;除模型 1 中调整后的R2 较小外,其他模型中R2 均 处于较高的水平,这说明其对实际经济增长有较强的解释能力。同时,由于加入 金融发展变量后模型中调整后的R2 上升了,增强了模型的解释能力,这也说明金 融发展变量对实际GDP的增长率是重要的解释变量。 2.从单个变量看: (1)实际投资的增长率对实际GDP增长率的作用显著,参数均为正,在0.15 到0.18之间,这意味着在其他条件不变的情况下,实际投资增长率每提高一个百 分点,能使实际GDP增长率提高0.15到0.18个百分点,投资的增长的确是山东省 ① 在索洛(Solow)等人提出的新古典经济增长模型中,还有一个技术进步因素,为了便于分析问题,在 本文的经济增长模型中未包含此因素。 5