我国开展证券融资融券交易问题研究 深圳证券交易所综合研究所陈建瑜 证券融资融券交易是海外证券市场普遍实施的一项成熟交易制度,是证券市场基本职能发 挥作用的重要基础。证券市场的发展提出了我国是否需要开展证券融资融券交易的问题。规范 我国证券业存在的“地下”融资,包括券商对客户的融资和券商对客户的“透支”,以及打通 银行信贷资金进入股市的合规渠道,形成统一互联的金融市场,是我国证券市场迫切需要解决 的现实问题。 一、 海外证券融资融券交易的实践及效果 (一)海外证券融资融券交易的基本做法 早在1607年,当荷兰东印度公司的股票在阿姆斯特丹刚刚有了交易时,就已出现买空、卖 空和借券活动。19世纪下半期,英国也出现了大规模的借券卖空活动。许多债券交易商在除息 日前后先卖空再买入以逃避利息税。20世纪60年代,随着英国监管当局进一步放宽对信用交 易的限制,伦敦出现了股票的抵押融券的借券,使得融资融券活动进入了一个新的阶段。 证券融资融券交易是指为证券买卖而进行的融资或融券,是狭义的证券信用交易。从广义 的证券信用交易上说,还涉及证券的发行市场。证券融资融券交易最显著的特点是借钱买证券 和借证券卖证券。投资者通过向证券公司融资融券,扩大交易筹码,这就是信用交易的财务杠 1

我国开展证券融资融券交易问题研究 深圳证券交易所综合研究所 陈建瑜 证券融资融券交易是海外证券市场普遍实施的一项成熟交易制度,是证券市场基本职能发 挥作用的重要基础。证券市场的发展提出了我国是否需要开展证券融资融券交易的问题。规范 我国证券业存在的“地下”融资,包括券商对客户的融资和券商对客户的“透支”,以及打通 银行信贷资金进入股市的合规渠道,形成统一互联的金融市场,是我国证券市场迫切需要解决 的现实问题。 一、 海外证券融资融券交易的实践及效果 (一)海外证券融资融券交易的基本做法 早在 1607 年,当荷兰东印度公司的股票在阿姆斯特丹刚刚有了交易时,就已出现买空、卖 空和借券活动。19 世纪下半期,英国也出现了大规模的借券卖空活动。许多债券交易商在除息 日前后先卖空再买入以逃避利息税。20 世纪 60 年代,随着英国监管当局进一步放宽对信用交 易的限制,伦敦出现了股票的抵押融券的借券,使得融资融券活动进入了一个新的阶段。 证券融资融券交易是指为证券买卖而进行的融资或融券,是狭义的证券信用交易。从广义 的证券信用交易上说,还涉及证券的发行市场。证券融资融券交易最显著的特点是借钱买证券 和借证券卖证券。投资者通过向证券公司融资融券,扩大交易筹码,这就是信用交易的财务杠 1

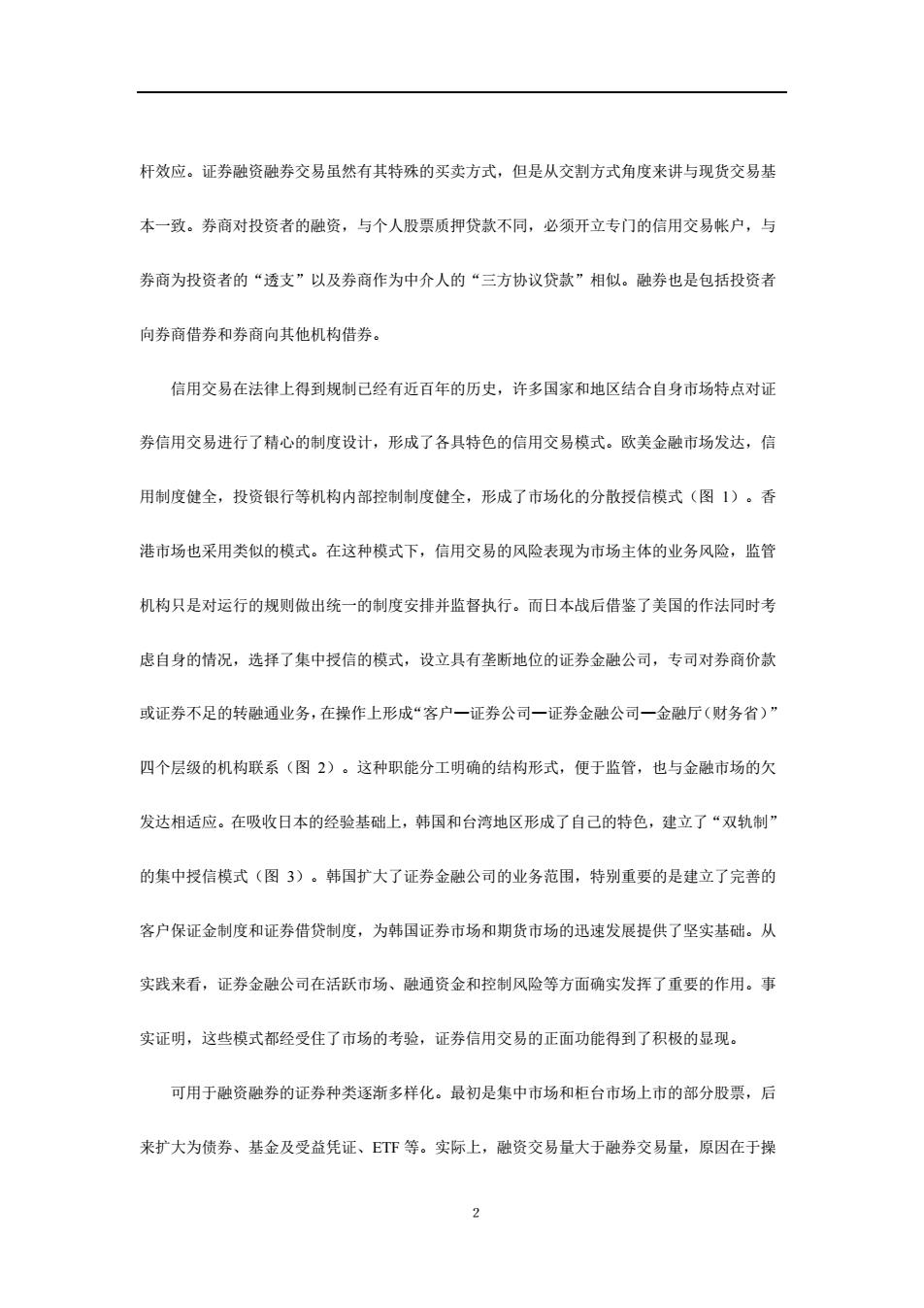

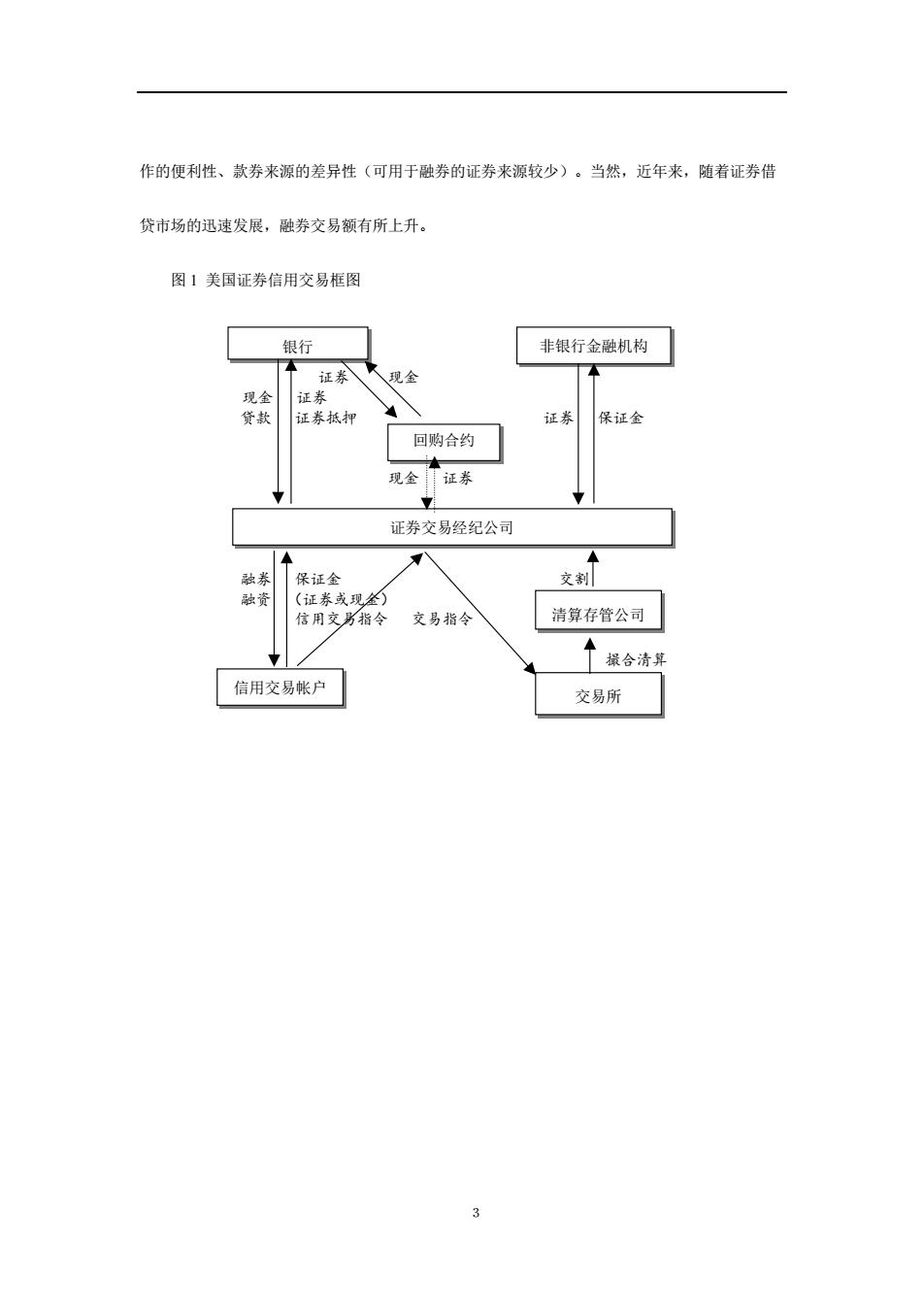

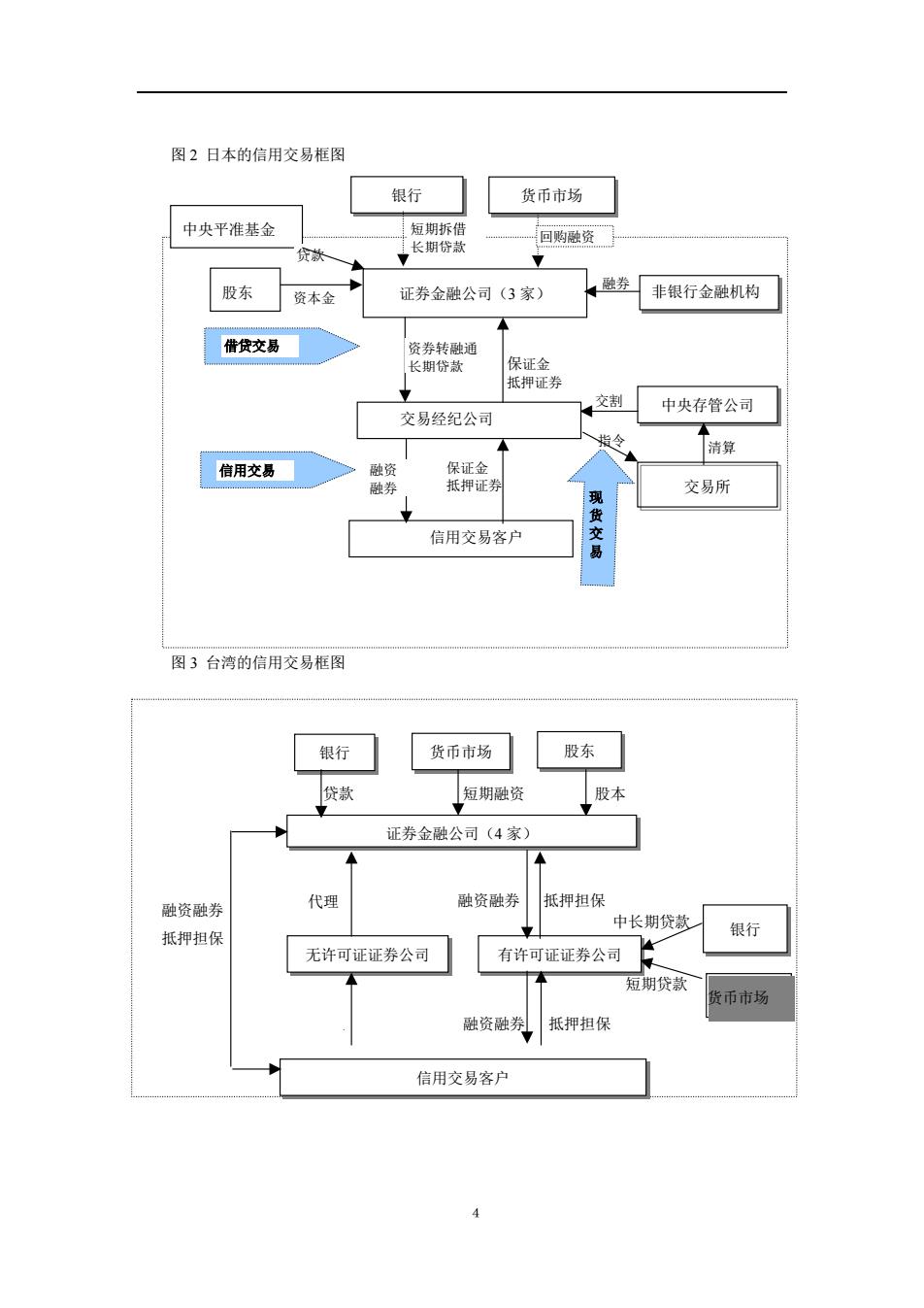

杆效应。证券融资融券交易虽然有其特殊的买卖方式,但是从交割方式角度来讲与现货交易基 本一致。券商对投资者的融资,与个人股票质押贷款不同,必须开立专门的信用交易帐户,与 券商为投资者的“透支”以及券商作为中介人的“三方协议贷款”相似。融券也是包括投资者 向券商借券和券商向其他机构借券。 信用交易在法律上得到规制已经有近百年的历史,许多国家和地区结合自身市场特点对证 券信用交易进行了精心的制度设计,形成了各具特色的信用交易模式。欧美金融市场发达,信 用制度健全,投资银行等机构内部控制制度健全,形成了市场化的分散授信模式(图1)。香 港市场也采用类似的模式。在这种模式下,信用交易的风险表现为市场主体的业务风险,监管 机构只是对运行的规则做出统一的制度安排并监督执行。而日本战后借鉴了美国的作法同时考 虑自身的情况,选择了集中授信的模式,设立具有垄断地位的证券金融公司,专司对券商价款 或证券不足的转融通业务,在操作上形成“客户一证券公司一证券金融公司一金融厅(财务省)” 四个层级的机构联系(图2)。这种职能分工明确的结构形式,便于监管,也与金融市场的欠 发达相适应。在吸收日本的经验基础上,韩国和台湾地区形成了自己的特色,建立了“双轨制” 的集中授信模式(图3)。韩国扩大了证券金融公司的业务范围,特别重要的是建立了完善的 客户保证金制度和证券借贷制度,为韩国证券市场和期货市场的迅速发展提供了坚实基础。从 实践来看,证券金融公司在活跃市场、融通资金和控制风险等方面确实发挥了重要的作用。事 实证明,这些模式都经受住了市场的考验,证券信用交易的正面功能得到了积极的显现。 可用于融资融券的证券种类逐渐多样化。最初是集中市场和柜台市场上市的部分股票,后 来扩大为债券、基金及受益凭证、ET℉等。实际上,融资交易量大于融券交易量,原因在于操 2

杆效应。证券融资融券交易虽然有其特殊的买卖方式,但是从交割方式角度来讲与现货交易基 本一致。券商对投资者的融资,与个人股票质押贷款不同,必须开立专门的信用交易帐户,与 券商为投资者的“透支”以及券商作为中介人的“三方协议贷款”相似。融券也是包括投资者 向券商借券和券商向其他机构借券。 信用交易在法律上得到规制已经有近百年的历史,许多国家和地区结合自身市场特点对证 券信用交易进行了精心的制度设计,形成了各具特色的信用交易模式。欧美金融市场发达,信 用制度健全,投资银行等机构内部控制制度健全,形成了市场化的分散授信模式(图 1)。香 港市场也采用类似的模式。在这种模式下,信用交易的风险表现为市场主体的业务风险,监管 机构只是对运行的规则做出统一的制度安排并监督执行。而日本战后借鉴了美国的作法同时考 虑自身的情况,选择了集中授信的模式,设立具有垄断地位的证券金融公司,专司对券商价款 或证券不足的转融通业务,在操作上形成“客户—证券公司—证券金融公司—金融厅(财务省)” 四个层级的机构联系(图 2)。这种职能分工明确的结构形式,便于监管,也与金融市场的欠 发达相适应。在吸收日本的经验基础上,韩国和台湾地区形成了自己的特色,建立了“双轨制” 的集中授信模式(图 3)。韩国扩大了证券金融公司的业务范围,特别重要的是建立了完善的 客户保证金制度和证券借贷制度,为韩国证券市场和期货市场的迅速发展提供了坚实基础。从 实践来看,证券金融公司在活跃市场、融通资金和控制风险等方面确实发挥了重要的作用。事 实证明,这些模式都经受住了市场的考验,证券信用交易的正面功能得到了积极的显现。 可用于融资融券的证券种类逐渐多样化。最初是集中市场和柜台市场上市的部分股票,后 来扩大为债券、基金及受益凭证、ETF 等。实际上,融资交易量大于融券交易量,原因在于操 2

作的便利性、款券来源的差异性(可用于融券的证券来源较少)。当然,近年来,随着证券借 贷市场的迅速发展,融券交易额有所上升。 图1美国证券信用交易框图 银行 非银行金融机构 证券 现金 现金 证券 贷款 证券抵押 证券 保证金 回购合约 现金 证券 证券交易经纪公司 融券 保证金 交割 融资 (证券或现金) 信用交男指令 交易指令 清算存管公司 撮合清算 信用交易帐户 交易所 3

作的便利性、款券来源的差异性(可用于融券的证券来源较少)。当然,近年来,随着证券借 贷市场的迅速发展,融券交易额有所上升。 图 1 美国证券信用交易框图 证券 现金 现金 证券 贷款 证券抵押 证券 保证金 现金 证券 融券 保证金 交割 融资 (证券或现金) 信用交易指令 交易指令 撮合清算 银行 回购合约 证券交易经纪公司 信用交易帐户 清算存管公司 交易所 非银行金融机构 3

图2日本的信用交易框图 银行 货币市场 中央平准基金 短期拆借 回购融资 贷款 长期贷款 股东 融券 资本金 证券金融公司(3家) 非银行金融机构 借贷交易 资券转融通 长期贷款 保证金 抵押证券 交割 中央存管公司 交易经纪公司 指令 清算 信用交易 融资 保证金 融券 抵押证券 交易所 信用交易客户 现货交易 图3台湾的信用交易框图 银行 货币市场 股东 贷款 短期融资 股本 证券金融公司(4家) 融资融券 代理 融资融券 抵押担保 中长期贷款 抵押担保 银行 无许可证证券公司 有许可证证券公司 短期贷款 货币市场 融资融券 抵押担保 信用交易客户 4

图 2 日本的信用交易框图 现 货 交 易 图 3 台湾的信用交易框图 证券金融公司(3 家) 交易经纪公司 信用交易客户 银行 货币市场 股东 中央平准基金 非银行金融机构 证券金融公司(4 家) 无许可证证券公司 信用交易客户 银行 货币市场 股东 有许可证证券公司 银行 货币市场 交易所 中央存管公司 短期拆借 长期贷款 资券转融通 长期贷款 保证金 抵押证券 融券 资本金 保证金 抵押证券 融资 融券 清算 指令 交割 贷款 借贷交易 信用交易 融资融券 抵押担保 融资融券 抵押担保 中长期贷款 短期贷款 贷款 短期融资 股本 代理 委 回购融资 融资融券 抵押担保 4

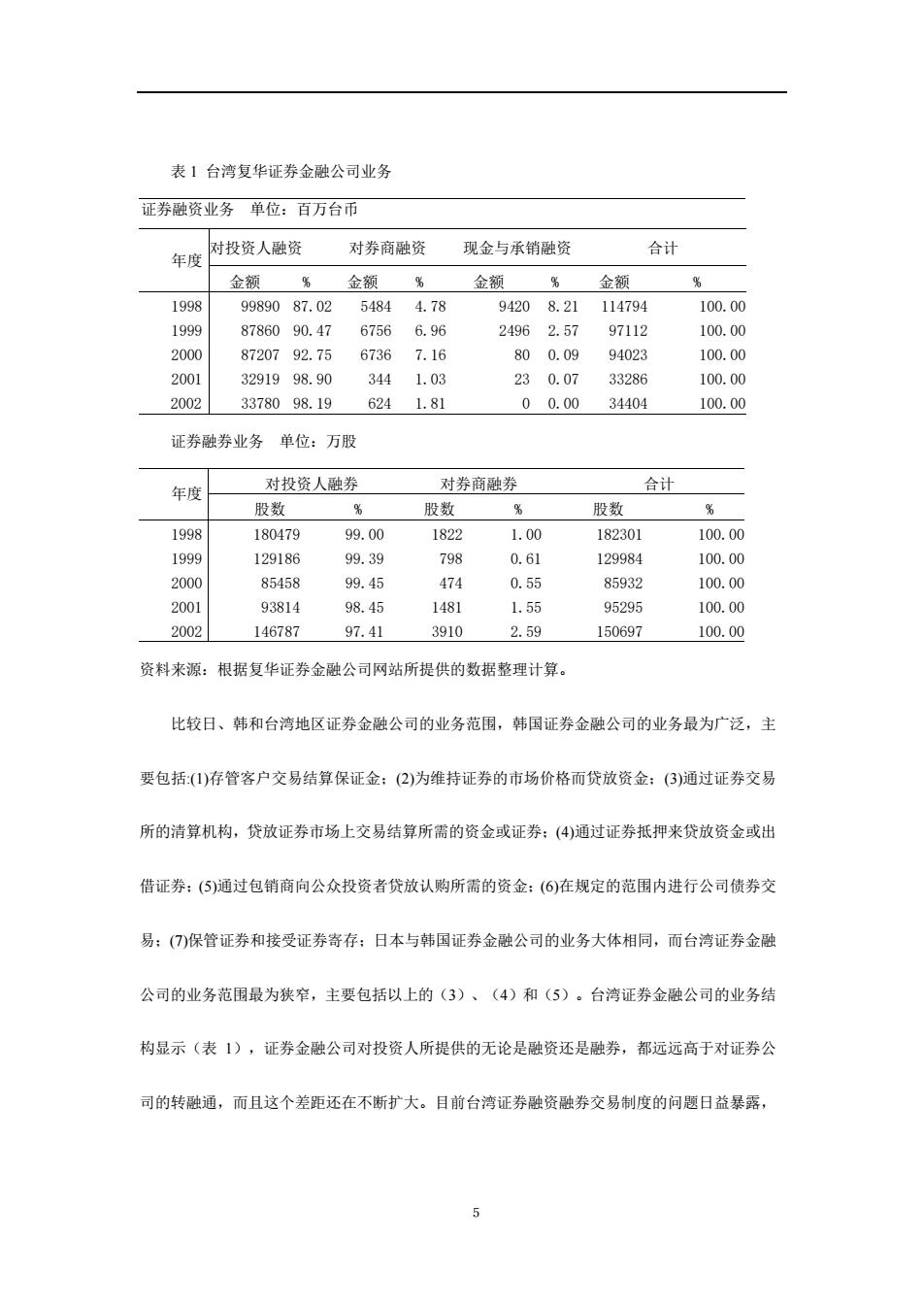

表1台湾复华证券金融公司业务 证券融资业务单位:百万台币 对投资人融资 对券商融资 现金与承销融资 合计 年度 金额 % 金额 % 金额 % 金额 % 1998 9989087.02 5484 4.78 94208.21 114794 100.00 1999 8786090.47 6756 6.96 24962.57 97112 100.00 2000 8720792.75 67367.16 800.09 94023 100.00 2001 3291998.90 344 1.03 230.07 33286 100.00 2002 3378098.19 624 1.81 00.00 34404 100.00 证券融券业务 单位:万股 对投资人融券 对券商融券 年度 合计 股数 % 股数 % 股数 名 1998 180479 99.00 1822 1.00 182301 100.00 1999 129186 99.39 798 0.61 129984 100.00 2000 85458 99.45 474 0.55 85932 100.00 2001 93814 98.45 1481 1.55 95295 100.00 2002 146787 97.41 3910 2.59 150697 100.00 资料来源:根据复华证券金融公司网站所提供的数据整理计算。 比较日、韩和台湾地区证券金融公司的业务范围,韩国证券金融公司的业务最为广泛,主 要包括:(1)存管客户交易结算保证金:(2)为维持证券的市场价格而贷放资金:(3)通过证券交易 所的清算机构,贷放证券市场上交易结算所需的资金或证券:(4)通过证券抵押来贷放资金或出 借证券:(⑤)通过包销商向公众投资者贷放认购所需的资金:(6)在规定的范围内进行公司债券交 易:(⑦)保管证券和接受证券寄存:日本与韩国证券金融公司的业务大体相同,而台湾证券金融 公司的业务范围最为狭窄,主要包括以上的(3)、(4)和(5)。台湾证券金融公司的业务结 构显示(表1),证券金融公司对投资人所提供的无论是融资还是融券,都远远高于对证券公 司的转融通,而且这个差距还在不断扩大。目前台湾证券融资融券交易制度的问题日益暴露

表 1 台湾复华证券金融公司业务 证券融资业务 单位:百万台币 对投资人融资 对券商融资 现金与承销融资 合计 年度 金额 % 金额 % 金额 % 金额 % 1998 99890 87.02 5484 4.78 9420 8.21 114794 100.00 1999 87860 90.47 6756 6.96 2496 2.57 97112 100.00 2000 87207 92.75 6736 7.16 80 0.09 94023 100.00 2001 32919 98.90 344 1.03 23 0.07 33286 100.00 2002 33780 98.19 624 1.81 0 0.00 34404 100.00 证券融券业务 单位:万股 对投资人融券 对券商融券 合计 年度 股数 % 股数 % 股数 % 1998 180479 99.00 1822 1.00 182301 100.00 1999 129186 99.39 798 0.61 129984 100.00 2000 85458 99.45 474 0.55 85932 100.00 2001 93814 98.45 1481 1.55 95295 100.00 2002 146787 97.41 3910 2.59 150697 100.00 资料来源:根据复华证券金融公司网站所提供的数据整理计算。 比较日、韩和台湾地区证券金融公司的业务范围,韩国证券金融公司的业务最为广泛,主 要包括:(1)存管客户交易结算保证金;(2)为维持证券的市场价格而贷放资金;(3)通过证券交易 所的清算机构,贷放证券市场上交易结算所需的资金或证券;(4)通过证券抵押来贷放资金或出 借证券;(5)通过包销商向公众投资者贷放认购所需的资金;(6)在规定的范围内进行公司债券交 易;(7)保管证券和接受证券寄存;日本与韩国证券金融公司的业务大体相同,而台湾证券金融 公司的业务范围最为狭窄,主要包括以上的(3)、(4)和(5)。台湾证券金融公司的业务结 构显示(表 1),证券金融公司对投资人所提供的无论是融资还是融券,都远远高于对证券公 司的转融通,而且这个差距还在不断扩大。目前台湾证券融资融券交易制度的问题日益暴露, 5