一般地,设{N(t),20}为更新计数过程,有: k )等待时间Wk=∑T:的特征函数为, 运1 W:(u)=l (u 2)因{Wk≤t}={N(t)≥k},有 Fwn (t)=1-FN((k). 3)m(O=E[N(t]=>kPN()= k) k=0 电技大学

电子科技大学 一般地,设{N( t ),t≥0}为更新计数过程,有: k W u u k T ( ) [ ( )] ( ) 1 ( ). ( ) 1 F t F k W N t k

=∑E,(0-F(=∑F,d) k=0 k=1 思考题 如何模拟一个参数为2的Poisson.过程 {N(t),20}? 提示 1.结合定理3.4.1,并查找相关资料 2.给出算法步骤,并说明算法原理. 也技大学

电子科技大学 思 考 题 如何模拟一个参数为λ的Poisson过程 {N( t ),t≥0}? 1. 结合定理3.4.1,并查找相关资料. 2. 给出算法步骤,并说明算法原理. 提示 0 1 [ ( ) ( )] ( ) 1 k W k k FW t FW t F t k k k

四、复合泊松过程 EX.5调查城市人员流动情况,可在关键路 口观察公交车的载客情况,设0,)内通过的 公交车数N(t)是一个poisson过程,而每辆车 的载客人数为乞,则经公交车通过此路口的 人数为: N(t) X()=∑5n n=1 世技大学

电子科技大学 EX. 5 调查城市人员流动情况,可在关键路 口观察公交车的载客情况,设[0, t)内通过的 公交车数N(t)是一个poisson过程,而每辆车 的载客人数为ξn,则经公交车通过此路口的 人数为: ( ) 1 ( ) N t n n X t 四、复合泊松过程

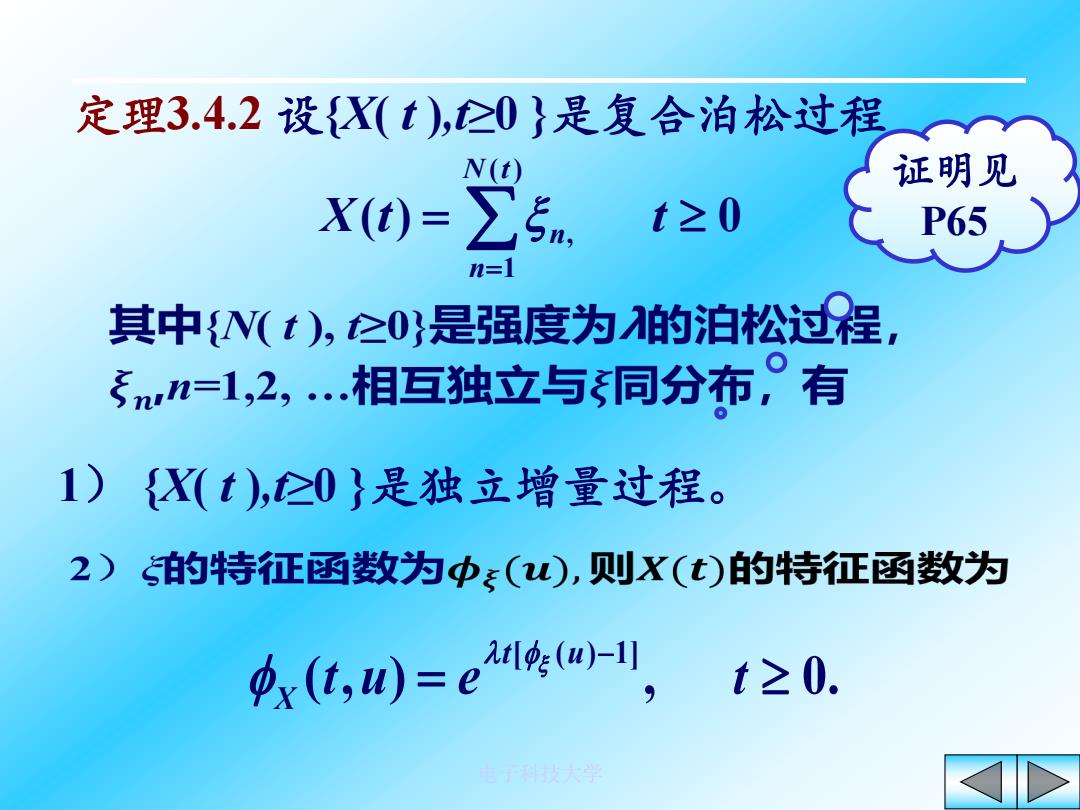

EX.6若将股票交易次数N(t)看作一个Poisson 过程,5n表示第n次与第n一1次易手前后股票价 格差,则X(t)就代表直到t时刻股票的价格变化. 定义3.4.2设{Nt,仑0}是强度为2的齐次 Poisson过程,{5m,n21}是相互独立同分布的随 机变量序列,并与N()相互独立,称 N(t) X(t)=∑5n n=] 为复合Poisson过程

电子科技大学 EX.6 若将股票交易次数N(t)看作一个Poisson 过程,ξn表示第n 次与第n-1次易手前后股票价 格差,则X( t ) 就代表直到t 时刻股票的价格变化. 定义3.4.2 设{N(t), t≥0}是强度为λ的齐次 Poisson过程, {ξn , n≥1}是相互独立同分布的随 机变量序列,并与N(t)相互独立,称 为复合Poisson过程.. ( ) 1 ( ) N t n n X t

定理3.4.2设{X(t),仑0}是复合泊松过程 N(t) 证明见 Xt)=∑5n. t≥0 P65 n=1 其中N(t),仑0是强度为的泊松过程, wn=1,2,..相互独立与同分布,有 1){X(t),0}是独立增量过程。 2)的特征函数为中:(),则X(t)的特征函数为 x(t,u)=e ()-1 t≥0. 电技大学

电子科技大学 定理3.4.2 设{X( t ),t≥0 }是复合泊松过程 ( ) 0 ( ) 1 , X t t N t n n [ ( ) 1] ( , ) , 0. t u X t u e t 证明见 P65 1) {X( t ),t≥0 }是独立增量过程