§4.2二阶矩随机变量空间及均方极限 均方微积分应用实例一 数学模型:Black-Scholes:期权定价公式 1997年的诺贝尔经济学奖获得者,美国 学者:Robert C.Merton;yron.Scholes 以及Fisher Black(1938-1995)创建的了著名 的Black-Scholes理论. 电子科技大学

电子科技大学 均方微积分应用实例一 数学模型: Black-Scholes期权定价公式 1997年的诺贝尔经济学奖获得者,美国 学者:Robert C.Merton; Myron. Scholes 以及Fisher Black (1938-1995)创建的了著名 的Black-Scholes理论. §4.2 二阶矩随机变量空间及均方极限

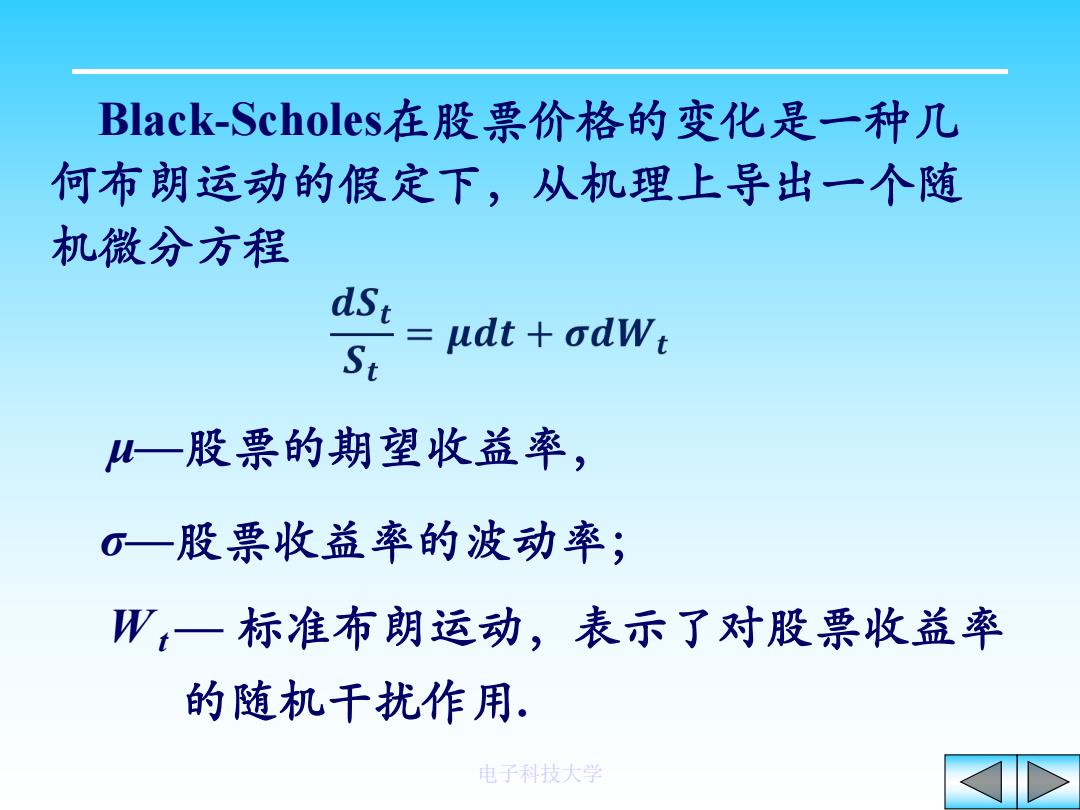

Black-Scholes,在股票价格的变化是一种几 何布朗运动的假定下,从机理上导出一个随 机微分方程 dst St udt odWe 一股票的期望收益率, σ一股票收益率的波动率; W一标准布朗运动,表示了对股票收益率 的随机干扰作用. 电子科技大学

电子科技大学 σ—股票收益率的波动率; W t— 标准布朗运动,表示了对股票收益率 的随机干扰作用. Black-Scholes在股票价格的变化是一种几 何布朗运动的假定下,从机理上导出一个随 机微分方程 μ—股票的期望收益率

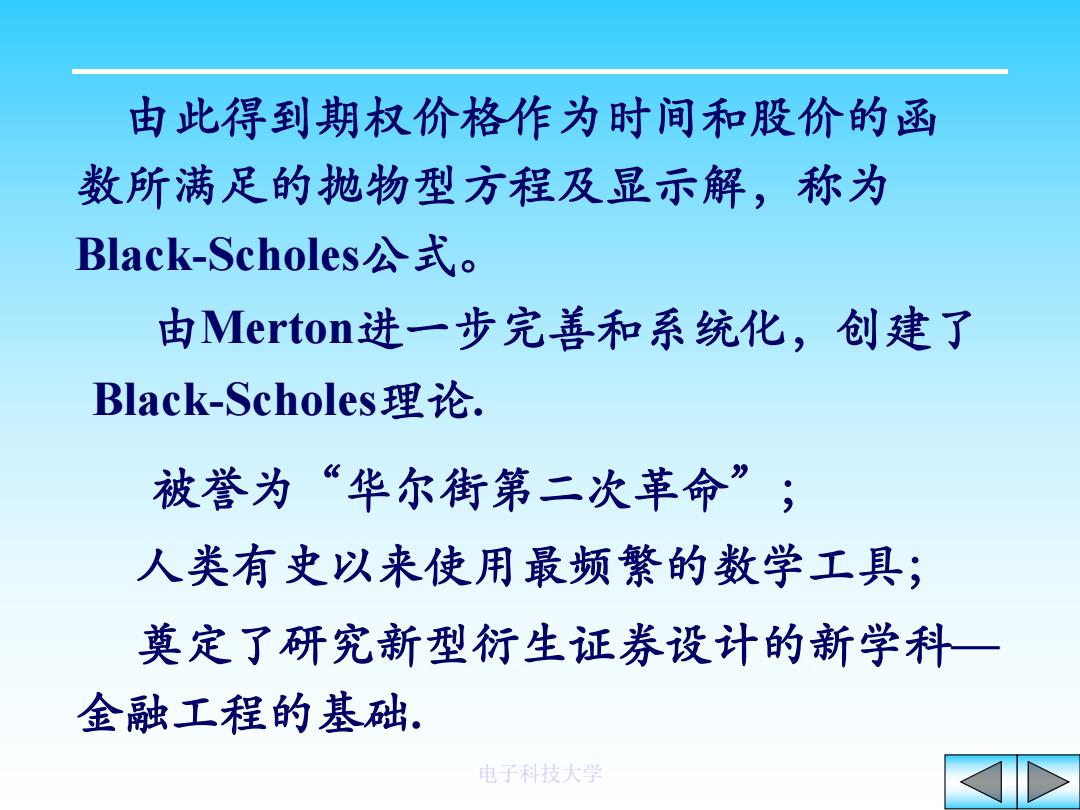

由此得到期权价格作为时间和股价的函 数所满足的抛物型方程及显示解,称为 Black-Scholes公式。 由Merton:进一步完善和系统化,创建了 Black-Scholes理论. 被誉为“华尔街第二次革命”; 人类有史以来使用最频繁的数学工具; 奠定了研究新型衍生证券设计的新学科一 金融工程的基础. 电子科技大学

电子科技大学 奠定了研究新型衍生证券设计的新学科— 金融工程的基础. 被誉为“华尔街第二次革命” ; 人类有史以来使用最频繁的数学工具; 由Merton进一步完善和系统化,创建了 Black-Scholes理论. 由此得到期权价格作为时间和股价的函 数所满足的抛物型方程及显示解,称为 Black-Scholes公式

均方微积分应用实例二 考虑一个时不变系统 x() 对任意常数工,输入和输出满足 y(t+)=L[x(t+)川 若L是积分算子,则 四=(t)h 若L是微分算子,则 ()= (t) dt 电子科技大学

电子科技大学 均方微积分应用实例二 L 考虑一个时不变系统 x(t) y(t) 对任意常数τ, 输入和输出满足 y(t ) L[x(t )] 若L是积分算子, 则 y t x t dt T 0 ( ) ( ) 若L是微分算子, 则 dt dx t y t ( ) ( )

对于随机输入信号X()如何进行微积分运算? 二阶矩随机变量空间H 本章着重介绍二阶矩过程的随机分析一均 方意义下的微积分. 普通微积分学中的微分、积分、连续等 概念都是建立在极限的基础上,而极限定 义又取决于实数(复数)域上,点间距离的定义 电子科技大学

电子科技大学 对于随机输入信号X(t)如何进行微积分运算? 普通微积分学中的微分、积分、连续等 概念都是建立在极限的基础上,而极限定 义又取决于实数(复数)域上点间距离的定义. 本章着重介绍二阶矩过程的随机分析—均 方意义下的微积分. 一、二阶矩随机变量空间H