山东大学博士学位论文 图运行,以达到其某种政策目的。比如,在我国股票市场的发展 过程中,曾经有过政府“托市”、“救市”的行为,也出现过政府 有意“打压市场”的行为,这些都是政府直接干预股票市场运行 的典型体现。 5.但是,无论政府出自何种目的,出现上述何种情形,这些 宏观政策的实施都有可能影响到股票市场的价格走势。因而,本 文的研究理应将所有上述宏观政策都包括之内。 因此,本文所研究的股票市场宏观政策效应正是指在以上宏观 政策作用下,股票市场会产生怎样的“反应”,反应程度和反应效 率如何,以及应当如何评价与股票市场有关的宏观政策。 第三节“政策效应”与“政策市” 何谓“政策市”?理论界针对这一概念并未做过精确的理论界 定。不过,通过对该类文献的分析,我们不难总结出以下几点: 1.理论界理解的“政策市”从总体上主要有两种认识:一种 认识是指股票市场的运行状况主要受到政府政策的影响,股票市 场是政府贯彻政策意图的手段。这是一种关于“政策市”的中性 认识,不包含“政策市”好坏或是非的价值判断。另一种认识是 指政府政策过多地干预了股票市场运行,导致股票市场的频繁波 动,造成了股票市场的“政策风险”。这是一种关于“政策市”的 含有“批判性”价值判断的认识,也是对“政策市”持批评态度 者的理解。但是,在许多情况下,人们又往往是将以上两种认识 混合在一起的,既含有一般特征的描述,也含有价值判断。 2.但是,无论理论界理解的“政策市”属于哪种含义,都是 对我国股票市场运行特点做出的一种“结论性”判断和评价。从 大量的研究文献看,这种判断主要是依据我国股票市场发展中政 府出台的干预政策多,以及对股票市场价格波动所产生的影响做 出的经验性总结。 3.从研究方法看,大多数论述属于定性的、描述性研究,并 惯常于采用列举法,如举例国家在什么时候出自什么政策目的, 出台过什么样的政策措施,某项政策措施的出台导致了股票市场 多大幅度的价格上升,而另一项政策措施的出台又导致了多大幅 度的价格下降,带来了多大的投资损失,等等,从而为其“政策 市”的判断提供佐证,为其政策评价提供依据。 4.尽管理论界许多人对于“政策市”持批评态度,但是,往 往也存在着自相矛盾的地方。例如,每当“利空政策”出台时, 往往出现对“政策市”持一边倒的批评态度甚至强烈的批判,要 16

山东大学博士学位论文 16 图运行,以达到其某种政策目的。比如,在我国股票市场的发展 过程中,曾经有过政府“托市”、“救市”的行为,也出现过政府 有意“打压市场”的行为,这些都是政府直接干预股票市场运行 的典型体现。 5.但是,无论政府出自何种目的,出现上述何种情形,这些 宏观政策的实施都有可能影响到股票市场的价格走势。因而,本 文的研究理应将所有上述宏观政策都包括之内。 因此,本文所研究的股票市场宏观政策效应正是指在以上宏观 政策作用下,股票市场会产生怎样的“反应”,反应程度和反应效 率如何,以及应当如何评价与股票市场有关的宏观政策。 第三节 “政策效应”与“政策市” 何谓“政策市”?理论界针对这一概念并未做过精确的理论界 定。不过,通过对该类文献的分析,我们不难总结出以下几点: 1.理论界理解的“政策市”从总体上主要有两种认识:一种 认识是指股票市场的运行状况主要受到政府政策的影响,股票市 场是政府贯彻政策意图的手段。这是一种关于“政策市”的中性 认识,不包含“政策市”好坏或是非的价值判断。另一种认识是 指政府政策过多地干预了股票市场运行,导致股票市场的频繁波 动,造成了股票市场的“政策风险”。这是一种关于“政策市”的 含有“批判性”价值判断的认识,也是对“政策市”持批评态度 者的理解。但是,在许多情况下,人们又往往是将以上两种认识 混合在一起的,既含有一般特征的描述,也含有价值判断。 2.但是,无论理论界理解的“政策市”属于哪种含义,都是 对我国股票市场运行特点做出的一种“结论性”判断和评价。从 大量的研究文献看,这种判断主要是依据我国股票市场发展中政 府出台的干预政策多,以及对股票市场价格波动所产生的影响做 出的经验性总结。 3.从研究方法看,大多数论述属于定性的、描述性研究,并 惯常于采用列举法,如举例国家在什么时候出自什么政策目的, 出台过什么样的政策措施,某项政策措施的出台导致了股票市场 多大幅度的价格上升,而另一项政策措施的出台又导致了多大幅 度的价格下降,带来了多大的投资损失,等等,从而为其“政策 市”的判断提供佐证,为其政策评价提供依据。 4.尽管理论界许多人对于“政策市”持批评态度,但是,往 往也存在着自相矛盾的地方。例如,每当“利空政策”出台时, 往往出现对“政策市”持一边倒的批评态度甚至强烈的批判,要

山东大学博士学位论文 求政府放弃对股票市场政策干预的呼声很高:但是,每当出现“利 好政策”时,人们又往往持欢迎态度,欢呼和喜悦溢于言表,此 时甚至基本见不到“政策市”的字眼。这说明,理论界对于“政 策市”的是非评判带有很强的主观“功利性”倾向。这并不奇怪, 因为,理论界的许多研究者本身就是股票市场的参与者,其中包 括大量的证券界人士,如证券经营机构的研发部门,他们既是研 究者,同时又是股票市场的利益中人,因此,他们的研究的目的 都带有明显的自我服务性,当然希望政策“助涨”而不“助跌”。 针对理论界关于“政策市”的研究,本文认为: 1.判断中国股票市场是否“政策市”,仅仅依靠列举法,通 过经验分析,说明某次或某几次(甚至即便是“多次”)的宏观政 策对股票市场价格行情产生了影响或重要影响,就得出肯定性结 论,是不足为证的。本文认为,只有将“宏观政策”作为一个整 体,将其置于股票市场发展的整个过程中进行综合研究,并从总 体上证明了股票市场的运行主要是由宏观政策引导着、推动着、 左右着,才能得出股票市场是“政策市”的结论。 2.为此,从研究方法上,本文认为,理论界一般采用的定性 化的描述性分析是不够的(尽管我们并不否认这种分析方法的必 要性),必须借助于统计计量分析,以宏观政策对股票市场的影响 作为考察对象,以股票市场价格时间序列的运行数据作为分析依 据,进行统计检验,才能做出准确的判断。 3.即使我们从总体上得出了中国股票市场是“政策市”的结 论,在如何评价“政策市”的问题上,也应根据不同性质的宏观 政策进行具体的分析,简单的肯定或否定“政策市”都是不科学 的。特别是,当我们评价“政策市”时,不应带有研究者自身的 感情色彩和利益倾向,而应站在中立的立场上去做政策评价。 关于“政策效应”与“政策市”的关系,二者显然是不同的, 前者是研究的“出发点”,后者是研究“结论”。研究“政策效应” 的结果可能得出“政策市”的结论,也可能相反。不过,本文的 研究的主要目的并不在于得出中国股票市场是否“政策市”的结 论,而在于:通过考察宏观政策对股票市场的影响作用,分析其 机制特点,对股票市场宏观政策做出基本评价,对国家应当如何 实施股票市场宏观政策提出政策建议。 关于“政策效应”的研究,本文将主要采用统计计量方法。 17

山东大学博士学位论文 17 求政府放弃对股票市场政策干预的呼声很高;但是,每当出现“利 好政策”时,人们又往往持欢迎态度,欢呼和喜悦溢于言表,此 时甚至基本见不到“政策市”的字眼。这说明,理论界对于“政 策市”的是非评判带有很强的主观“功利性”倾向。这并不奇怪, 因为,理论界的许多研究者本身就是股票市场的参与者,其中包 括大量的证券界人士,如证券经营机构的研发部门,他们既是研 究者,同时又是股票市场的利益中人,因此,他们的研究的目的 都带有明显的自我服务性,当然希望政策“助涨”而不“助跌”。 针对理论界关于“政策市”的研究,本文认为: 1.判断中国股票市场是否“政策市”, 仅仅依靠列举法,通 过经验分析,说明某次或某几次(甚至即便是“多次”)的宏观政 策对股票市场价格行情产生了影响或重要影响,就得出肯定性结 论,是不足为证的。本文认为,只有将“宏观政策”作为一个整 体,将其置于股票市场发展的整个过程中进行综合研究,并从总 体上证明了股票市场的运行主要是由宏观政策引导着、推动着、 左右着,才能得出股票市场是“政策市”的结论。 2.为此,从研究方法上,本文认为,理论界一般采用的定性 化的描述性分析是不够的(尽管我们并不否认这种分析方法的必 要性),必须借助于统计计量分析,以宏观政策对股票市场的影响 作为考察对象,以股票市场价格时间序列的运行数据作为分析依 据,进行统计检验,才能做出准确的判断。 3.即使我们从总体上得出了中国股票市场是“政策市”的结 论,在如何评价“政策市”的问题上,也应根据不同性质的宏观 政策进行具体的分析,简单的肯定或否定“政策市”都是不科学 的。特别是,当我们评价“政策市”时,不应带有研究者自身的 感情色彩和利益倾向,而应站在中立的立场上去做政策评价。 关于“政策效应”与“政策市”的关系,二者显然是不同的, 前者是研究的“出发点”,后者是研究“结论”。研究“政策效应” 的结果可能得出“政策市”的结论,也可能相反。不过,本文的 研究的主要目的并不在于得出中国股票市场是否“政策市”的结 论,而在于:通过考察宏观政策对股票市场的影响作用,分析其 机制特点,对股票市场宏观政策做出基本评价,对国家应当如何 实施股票市场宏观政策提出政策建议。 关于“政策效应”的研究,本文将主要采用统计计量方法

山东大学博士学位论文 第四节“政策效应”与“政策效率” 一项宏观政策的实施,可能不会引起股票市场的反应,也可能 会引起股票市场的反应:即便会引起市场反应,反应的程度也可 能不尽相同,为此,与宏观政策相对应的“政策效应”会表现出 多种复杂的情形。但是,总结起来,本文认为,可以将股票市场 的宏观政策效应分为以下四种基本情形: 1.第一种情形:一项宏观政策出台后,在政策发布日及其之 后,股票市场价格仍然沿着原有运行轨迹做随机波动。这种情况 说明,股票市场对对宏观政策不产生反应,即不存在“政策效应”。 如图1-1。 um T 图1-1无“政策效应” 2.第二种情形:一项宏观政策出台后,在政策公布日,股票 市场价格迅速做出上升(利好政策)或下降(利空政策)的反应 (有时可能在政策前就有市场预期反应),但是,在政策公布日后, 股票价格仍然继续上涨或下跌。这种情况说明,股票市场对宏观 政策存在“政策效应”,但是,由于政策公布日后股票价格出现延 迟反应,说明股票市场对宏观政策的反应是不充分的,我们称之 为“反应不足”(under-reaction)。如图1-2a和图1-2b。 P P "m 0 T 图1-2a利好政策下的反应不足 图1-2b利空政策下的反应不足 18

山东大学博士学位论文 18 第四节 “政策效应”与“政策效率” 一项宏观政策的实施,可能不会引起股票市场的反应,也可能 会引起股票市场的反应;即便会引起市场反应,反应的程度也可 能不尽相同,为此,与宏观政策相对应的“政策效应”会表现出 多种复杂的情形。但是,总结起来,本文认为,可以将股票市场 的宏观政策效应分为以下四种基本情形: 1.第一种情形:一项宏观政策出台后,在政策发布日及其之 后,股票市场价格仍然沿着原有运行轨迹做随机波动。这种情况 说明,股票市场对对宏观政策不产生反应,即不存在“政策效应”。 如图 1-1。 P 0 T 图 1-1 无“政策效应” 2.第二种情形:一项宏观政策出台后,在政策公布日,股票 市场价格迅速做出上升(利好政策)或下降(利空政策)的反应 (有时可能在政策前就有市场预期反应),但是,在政策公布日后, 股票价格仍然继续上涨或下跌。这种情况说明,股票市场对宏观 政策存在“政策效应”,但是,由于政策公布日后股票价格出现延 迟反应,说明股票市场对宏观政策的反应是不充分的,我们称之 为“反应不足”(under-reaction)。如图 1-2a 和图 1-2b。 P P 0 T 0 T 图 1-2a 利好政策下的反应不足 图 1-2b 利空政策下的反应不足

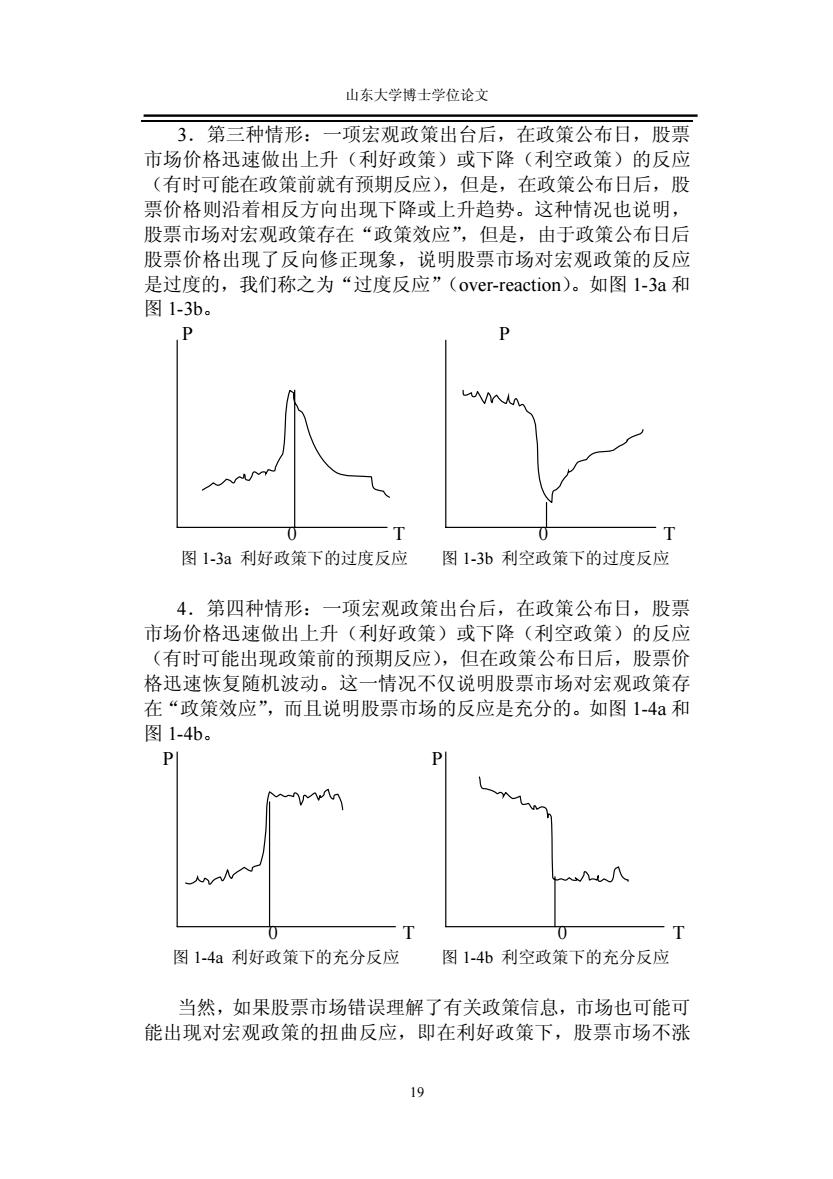

山东大学博士学位论文 3.第三种情形:一项宏观政策出台后,在政策公布日,股票 市场价格迅速做出上升(利好政策)或下降(利空政策)的反应 (有时可能在政策前就有预期反应),但是,在政策公布日后,股 票价格则沿着相反方向出现下降或上升趋势。这种情况也说明, 股票市场对宏观政策存在“政策效应”,但是,由于政策公布日后 股票价格出现了反向修正现象,说明股票市场对宏观政策的反应 是过度的,我们称之为“过度反应”(over-reaction)。如图l-3a和 图1-3b. MW 0 0 T 图1-3a利好政策下的过度反应 图1-3b利空政策下的过度反应 4.第四种情形:一项宏观政策出台后,在政策公布日,股票 市场价格迅速做出上升(利好政策)或下降(利空政策)的反应 (有时可能出现政策前的预期反应),但在政策公布日后,股票价 格迅速恢复随机波动。这一情况不仅说明股票市场对宏观政策存 在“政策效应”,而且说明股票市场的反应是充分的。如图1-4a和 图1-4b。 P 图1-4a利好政策下的充分反应 图1-4b利空政策下的充分反应 当然,如果股票市场错误理解了有关政策信息,市场也可能可 能出现对宏观政策的扭曲反应,即在利好政策下,股票市场不涨 19

山东大学博士学位论文 19 3.第三种情形:一项宏观政策出台后,在政策公布日,股票 市场价格迅速做出上升(利好政策)或下降(利空政策)的反应 (有时可能在政策前就有预期反应),但是,在政策公布日后,股 票价格则沿着相反方向出现下降或上升趋势。这种情况也说明, 股票市场对宏观政策存在“政策效应”,但是,由于政策公布日后 股票价格出现了反向修正现象,说明股票市场对宏观政策的反应 是过度的,我们称之为“过度反应”(over-reaction)。如图 1-3a 和 图 1-3b。 P P 0 T 0 T 图 1-3a 利好政策下的过度反应 图 1-3b 利空政策下的过度反应 4.第四种情形:一项宏观政策出台后,在政策公布日,股票 市场价格迅速做出上升(利好政策)或下降(利空政策)的反应 (有时可能出现政策前的预期反应),但在政策公布日后,股票价 格迅速恢复随机波动。这一情况不仅说明股票市场对宏观政策存 在“政策效应”,而且说明股票市场的反应是充分的。如图 1-4a 和 图 1-4b。 P P 0 T 0 T 图 1-4a 利好政策下的充分反应 图 1-4b 利空政策下的充分反应 当然,如果股票市场错误理解了有关政策信息,市场也可能可 能出现对宏观政策的扭曲反应,即在利好政策下,股票市场不涨

山东大学博士学位论文 反跌,而在利空政策下,股票市场不跌反涨。 那么,“政策效应”与“政策效率”是什么关系呢?股票市场 存在“政策效应”,是否一定意味着市场对政策的反应是“有效率” 的?为此,我们有必要对金融市场的“效率”概念做一分析。 “效率”一词,是一个在经济学中被广泛使用的基本概念。一 般地,“效率”被定义为新古典经济学的“配置效率”(Allocative efficiency)。这一定义是由意大利经济学家和社会学家维尔弗里 多·帕累托(Vilfredo Pareto,1848-1923)于20世纪初在他的著作 《政治经济学讲义》和《政治经济学教程》中给出的,所以也称 “帕累托效率”。按照帕累托的定义,效率或配置效率是指:在某 种既定的资源配置下,如果不再存在其他可行的配置,使得该经 济中的所有个人在不使其他人情况变坏的前提下使自己的境况变 得更好,即要增加一个人的效用必须以降低其他人的效用为代价, 就称之为有“效率”。因此,帕累托效率意味着在给定的投入和技 术的条件下,经济资源没有浪费,即对经济资源做出了能够带来 最大可能满足程度的利用,是一种经济资源得到了最优配置的“效 率”,因而也被称为“帕累托最优”。 但是,在金融学中,“效率”概念有着完全不同于新古典经济 学的“帕累托效率”的特殊含义。在金融市场上,“效率”被定义 为市场信息能够很快被市场参加者领悟并立刻反映到市场价格中 去。也就是说,在金融市场上,如果在每一时点上,市场都能消 化全部可得的最新信息,并将其反映到金融产品价格中,那么, 这一市场就是有“效率”的市场。 很显然,本文所指的“效率”,应当以金融市场的“效率”概 念为依据。按照这一定义,股票市场对宏观政策的“政策效应”, 只有在下列情形下才是“有效率”的,即:当一项宏观政策出台 后,股票市场在政策公布日立即做出充分的价格反应,之后股票 价格即恢复随机波动。为此,在上述四种情形下,不仅第一种情 形即股票市场对政策无反应是无效率的,即使第二种情形和第三 种情形,尽管股票市场对宏观政策存在“政策效应”,但是,由于 存在反应不足和反应过度现象,也不能算是有效率的,只有当第 四种情形出现时,即在股票市场对宏观政策反应充分时,才是既 有“政策效应”,又有“政策效率”。 为此,我们可以得出结论:股票市场存在宏观政策效应,并不 意味着政策对市场的影响是有效率的:但是,股票市场对宏观政 策反应有效率,则一定意味着股票市场存在宏观政策效应。 20

山东大学博士学位论文 20 反跌,而在利空政策下,股票市场不跌反涨。 那么,“政策效应”与“政策效率”是什么关系呢?股票市场 存在“政策效应”,是否一定意味着市场对政策的反应是“有效率” 的?为此,我们有必要对金融市场的“效率”概念做一分析。 “效率”一词,是一个在经济学中被广泛使用的基本概念。一 般地,“效率”被定义为新古典经济学的“配置效率”(Allocative efficiency)。这一定义是由意大利经济学家和社会学家维尔弗里 多·帕累托(Vilfredo Pareto,1848-1923)于 20 世纪初在他的著作 《政治经济学讲义》和《政治经济学教程》中给出的,所以也称 “帕累托效率”。按照帕累托的定义,效率或配置效率是指:在某 种既定的资源配置下,如果不再存在其他可行的配置,使得该经 济中的所有个人在不使其他人情况变坏的前提下使自己的境况变 得更好,即要增加一个人的效用必须以降低其他人的效用为代价, 就称之为有“效率”。因此,帕累托效率意味着在给定的投入和技 术的条件下,经济资源没有浪费,即对经济资源做出了能够带来 最大可能满足程度的利用,是一种经济资源得到了最优配置的“效 率”,因而也被称为“帕累托最优”。 但是,在金融学中,“效率”概念有着完全不同于新古典经济 学的“帕累托效率”的特殊含义。在金融市场上,“效率”被定义 为市场信息能够很快被市场参加者领悟并立刻反映到市场价格中 去。也就是说,在金融市场上,如果在每一时点上,市场都能消 化全部可得的最新信息,并将其反映到金融产品价格中,那么, 这一市场就是有“效率”的市场。 很显然,本文所指的“效率”,应当以金融市场的“效率”概 念为依据。按照这一定义,股票市场对宏观政策的“政策效应”, 只有在下列情形下才是“有效率”的,即:当一项宏观政策出台 后,股票市场在政策公布日立即做出充分的价格反应,之后股票 价格即恢复随机波动。为此,在上述四种情形下,不仅第一种情 形即股票市场对政策无反应是无效率的,即使第二种情形和第三 种情形,尽管股票市场对宏观政策存在“政策效应”,但是,由于 存在反应不足和反应过度现象,也不能算是有效率的,只有当第 四种情形出现时,即在股票市场对宏观政策反应充分时,才是既 有“政策效应”,又有“政策效率”。 为此,我们可以得出结论:股票市场存在宏观政策效应,并不 意味着政策对市场的影响是有效率的;但是,股票市场对宏观政 策反应有效率,则一定意味着股票市场存在宏观政策效应