指数成份股调整股价与成交量效应研究 深圳证券交易所博士后工作站邢精平 一、引言 在证券市场发展史上,股价指数编制仅仅是短暂的起点,为了保持指数长久的生命力, 对成份股进行跟踪研究并定期(如按季或按年等)调整是指数管理的基本要求。基础指数调 整后,大量的指数衍生产品短期内急需调整投资组合,其中包括指数基金、指数期货与期权、 交易所上市基金(ETFs)及其他指数产品等等,从而形成牵一发而动全身的联动效应。 从上个世纪80年代后期以来,美国学者对S&P500指数等调整效应进行了广泛而深入的 研究,如Harris与Gurel(1986)、Edmister等(1994)及Hegde等(2002)。近年来,各 国学者也纷纷对本国指数的调整效应进行了研究,如Brealey(2000)研究了英国金融时报 100指数的调整效应,Chung等(2000)对加拿大TSE300指数进行了研究,1iu(2001)研 究了日本Nikkei500指数的调整效应,Deininger等(2o00)对德国DAX与MDAX指数调整 效应进行了研究。大多数研究结果都发现,指数调整时,加入或剔除股票常伴有价格与成交 量异常的情况。 指数调整通常根据公开的市场信息,如股票流通市值规模、流动性、经营业绩等,一般 不包含新信息,因而,指数调整时出现价格与交易量异常的效应通常被认为是对有效市场假 说的一种违背(Lynch与Mendenhal I,.1997)。目前,理论界对指数调整效应解释主要有: 价格压力假说(Price Pressure Hypothesis)、不完全替代假说(Imperfect Substitute Hypothes is)、流动性假说(Liquidity Hypothesis.)、信息假说(Information Hypothesis) 以及选择规则假说(Selection Criteria Effect Hypothesis)。 近年来,随着我国证券市场的迅速发展,特别是投资基金、社保基金以及QFII等机构 投资者的快速壮大和投资理念的嬗变,价值型投资己逐渐成为主流,指数化投资在我国开始 萌芽并很快进入快速发展阶段。2002年10月,首只开放型指数基金开始发行,至2004年 12月底,我国设立指数型开放式基金7只,发行总规模超过180亿份。2005年,上证50 指数ET℉s破茧而出,与此同时,指数期货与期权也在期盼与孕育之中。 我国股票市场属新兴市场,有明显的过渡性特点,如市场扩容速度很快、股票集中度较 低、上市公司稳定性差、公司股权结构复杂及股价操纵时有发生等等。因而,在指数管理过

1 指数成份股调整股价与成交量效应研究 深圳证券交易所博士后工作站 邢精平 一、引言 在证券市场发展史上,股价指数编制仅仅是短暂的起点,为了保持指数长久的生命力, 对成份股进行跟踪研究并定期(如按季或按年等)调整是指数管理的基本要求。基础指数调 整后,大量的指数衍生产品短期内急需调整投资组合,其中包括指数基金、指数期货与期权、 交易所上市基金(ETFs)及其他指数产品等等,从而形成牵一发而动全身的联动效应。 从上个世纪 80 年代后期以来,美国学者对 S&P500 指数等调整效应进行了广泛而深入的 研究,如 Harris 与 Gurel(1986)、Edmister 等(1994)及 Hegde 等(2002)。近年来,各 国学者也纷纷对本国指数的调整效应进行了研究,如 Brealey(2000)研究了英国金融时报 100 指数的调整效应,Chung 等(2000)对加拿大 TSE 300 指数进行了研究, liu(2001)研 究了日本 Nikkei 500 指数的调整效应,Deininger 等(2000)对德国 DAX 与 MDAX 指数调整 效应进行了研究。大多数研究结果都发现,指数调整时,加入或剔除股票常伴有价格与成交 量异常的情况。 指数调整通常根据公开的市场信息,如股票流通市值规模、流动性、经营业绩等,一般 不包含新信息,因而,指数调整时出现价格与交易量异常的效应通常被认为是对有效市场假 说的一种违背(Lynch 与 Mendenhall,1997)。目前,理论界对指数调整效应解释主要有: 价格压力假说(Price Pressure Hypothesis)、不完全替代假说(Imperfect Substitute Hypothesis)、流动性假说(Liquidity Hypothesis)、信息假说(Information Hypothesis) 以及选择规则假说(Selection Criteria Effect Hypothesis)。 近年来,随着我国证券市场的迅速发展,特别是投资基金、社保基金以及 QFII 等机构 投资者的快速壮大和投资理念的嬗变,价值型投资已逐渐成为主流,指数化投资在我国开始 萌芽并很快进入快速发展阶段。2002 年 10 月,首只开放型指数基金开始发行,至 2004 年 12 月底,我国设立指数型开放式基金 7 只,发行总规模超过 180 亿份。2005 年,上证 50 指数 ETFs 破茧而出,与此同时,指数期货与期权也在期盼与孕育之中。 我国股票市场属新兴市场,有明显的过渡性特点,如市场扩容速度很快、股票集中度较 低、上市公司稳定性差、公司股权结构复杂及股价操纵时有发生等等。因而,在指数管理过

程中,跟踪研究并及时调整成份股犹为重要,它直接影响到指数基金的交易成本与业绩表现, ET℉s与指数期货等的跟踪误差与套利风险,进而将影响指数产品的开发与市场推广。本文 通过对我国指数成份股调整效应进行深入研究,将为指数编制与管理、指数产品创新及指数 产品投资提供有意义的启示。 二、研究设计 (一)样本选择 我国的成份指数主要有深证成份股指数、深证100指数、上证180指数及上证50指数 等,这些指数分别由沪、深交易所负责编制与发布。与此同时,国际著名的指数供应商也纷 纷涉足我国资本市场,编制了新华富时系列指数、中信标普系列指数及道琼斯中国系列指数 等,但由于指数发布渠道的限制,这些指数的市场影响也较小。 本文选择了我国最具影响的三只指数,上证180指数、深证100指数及深成指,全面研 究我国指数的调整效应。其中上证180指数己是一定规模指数基金的追踪标的,将作为衍生 产品标的指数调整效应的代表,深证100指数由于追踪的基金规模较小,将作为非基金追踪 指数调整效应的代表,深圳成份指数作为我国历史最长的成份指数,对其调整行为与股价表 现的分析将为其他指数调整提供经验与启示。 上证180指数根据总市值、流通市值、成交金额和换手率四个指标,兼顾行业分布,每 半年调整一次成份股。至2004年12月底,共调整五次,每次调整18只成份股,共计180 只股票。深证100指数根据平均流通市值和平均成交金额二项指标排序,分别于每年5月和 11月定期对成份股的代表性进行考察。至目前为止,己调整四次,共计66只股票。深成指 于1995年1月23日起对外发布,由40家有代表性的、在深交所上市的公司构成。自发布 以来,深成指共进行了11次调整。 (二)研究方法 本文采用事件研究法(Event Study)来分析指数调整事件中股价与成交量的效应。研 究方法如下: 1.调整事件窗口 Lynch与Mendenhall(1997)认为累计异常收益(CAR)波动率较大,过长的事件窗将 降低检验的效果,同时,考虑到指数的调整由指数委员在公告日前一周做出,本文选取公告 日前10个交易日至公告日后25个交易日(实施日后约两周,由于篇幅所限,删除了实施日 窗口的指数效应)为事件窗口。 2.事件窗口的异常收益率 股票的异常收益等于该股实际收益率减去“正常收益率”,本文选用市场调整模型中普 2

2 程中,跟踪研究并及时调整成份股犹为重要,它直接影响到指数基金的交易成本与业绩表现, ETFs 与指数期货等的跟踪误差与套利风险,进而将影响指数产品的开发与市场推广。本文 通过对我国指数成份股调整效应进行深入研究,将为指数编制与管理、指数产品创新及指数 产品投资提供有意义的启示。 二、研究设计 (一)样本选择 我国的成份指数主要有深证成份股指数、深证 100 指数、上证 180 指数及上证 50 指数 等,这些指数分别由沪、深交易所负责编制与发布。与此同时,国际著名的指数供应商也纷 纷涉足我国资本市场,编制了新华富时系列指数、中信标普系列指数及道琼斯中国系列指数 等,但由于指数发布渠道的限制,这些指数的市场影响也较小。 本文选择了我国最具影响的三只指数,上证 180 指数、深证 100 指数及深成指,全面研 究我国指数的调整效应。其中上证 180 指数已是一定规模指数基金的追踪标的,将作为衍生 产品标的指数调整效应的代表,深证 100 指数由于追踪的基金规模较小,将作为非基金追踪 指数调整效应的代表,深圳成份指数作为我国历史最长的成份指数,对其调整行为与股价表 现的分析将为其他指数调整提供经验与启示。 上证 180 指数根据总市值、流通市值、成交金额和换手率四个指标,兼顾行业分布,每 半年调整一次成份股。至 2004 年 12 月底,共调整五次,每次调整 18 只成份股,共计 180 只股票。深证 100 指数根据平均流通市值和平均成交金额二项指标排序,分别于每年 5 月和 11 月定期对成份股的代表性进行考察。至目前为止,已调整四次,共计 66 只股票。深成指 于 1995 年 1 月 23 日起对外发布,由 40 家有代表性的、在深交所上市的公司构成。自发布 以来,深成指共进行了 11 次调整。 (二)研究方法 本文采用事件研究法(Event Study)来分析指数调整事件中股价与成交量的效应。研 究方法如下: 1.调整事件窗口 Lynch 与 Mendenhall(1997)认为累计异常收益(CAR)波动率较大,过长的事件窗将 降低检验的效果,同时,考虑到指数的调整由指数委员在公告日前一周做出,本文选取公告 日前 10 个交易日至公告日后 25 个交易日(实施日后约两周,由于篇幅所限,删除了实施日 窗口的指数效应)为事件窗口。 2.事件窗口的异常收益率 股票的异常收益等于该股实际收益率减去“正常收益率”,本文选用市场调整模型中普

通最小平方法(0LS)来测算未发生事件情况下的“正常收益率”,计算公式为: AR =R-R=R-(a;+BR)(1) 其中AR,为股票i在时间t的异常收益率,R为股票i在时间1的实际收益率,R为股 票i在时间1的正常收益率,R,为市场指数在时间1的180指数或100指数收益率,模型中 的参数(α,)通过公告日前10~210个交易日的市场数据进行估计。为保持样本的完整性, 交易日不足200个交易日的样本,按实际交易日作为估计期。由于新股上市开始一周股价与 成交量都比较活跃,因而,新股将从上市第7个交易日(即剔除上市首日与上市后一周)起 算。 3.异常交易量计算 本文采用Harris与Gruel(1986)提出的平均成交量比率(MWR)衡量成份股调整 导致的异常交易量: 2R, MVR, (2) 'a/ VR.=VaIV (3) V,是第1天i股票的成交量,,是估计期窗口(公告日前10~210天)',的平均值,Vm 是第1天市场指数的成交量,可是估计期窗口V的平均值。R,反映第1天i股票的成交 量效应。新股处理方式与上述异常收益率处理相同。如果指数调整事件不会对成份股交易量 产生影响,VR的期望值为1。 4.长期异常收益率计算 为了分析成份股调整的长期异常收益率,我们使用指数模型来计算成份股调整前半年或 后半年间的月异常收益率,计算公式为: ARi=Ri-Rm (4) 其中AR为股票i在1月的异常收益率,R,为股票i在1月的实际收益率,R为指数 在时间1月的收益率。 5.统计检验 对异常收益率及异常交易量检验应用参数检验法中T检验,以判断平均异常收益率 (AAR,)与平均累计异常收益率(CAAR,)是否显著不为零,而MWR是否显著异于1

3 通最小平方法(OLS)来测算未发生事件情况下的“正常收益率”,计算公式为:: ( ) ˆ ARit = Rit − Rit = Rit − α i + β iRmt (1) 其中 ARit 为股票i 在时间t 的异常收益率,Rit 为股票i 在时间t 的实际收益率,Rit ˆ 为股 票i 在时间t 的正常收益率,Rmt 为市场指数在时间t 的 180 指数或 100 指数收益率,模型中 的参数(α, β ) 通过公告日前 10~210 个交易日的市场数据进行估计。为保持样本的完整性, 交易日不足 200 个交易日的样本,按实际交易日作为估计期。由于新股上市开始一周股价与 成交量都比较活跃,因而,新股将从上市第 7 个交易日(即剔除上市首日与上市后一周)起 算。 3.异常交易量计算 本文采用 Harris 与 Gruel(1986)提出的平均成交量比率( MVRt )衡量成份股调整 导致的异常交易量: ∑= = N i t VRit N MVR 1 1 (2) mt m it i it V V V V VR / / = (3) Vit 是第t 天i 股票的成交量,Vi 是估计期窗口(公告日前 10~210 天)Vit 的平均值,Vmt 是第t 天市场指数的成交量,Vm 是估计期窗口Vmt 的平均值。VRit 反映第t 天i 股票的成交 量效应。新股处理方式与上述异常收益率处理相同。如果指数调整事件不会对成份股交易量 产生影响,VRit 的期望值为 1。 4.长期异常收益率计算 为了分析成份股调整的长期异常收益率,我们使用指数模型来计算成份股调整前半年或 后半年间的月异常收益率,计算公式为: ARit = Rit − Rmt (4) 其中 ARit 为股票i 在t 月的异常收益率,Rit 为股票i 在t 月的实际收益率,Rmt 为指数 在时间t 月的收益率。 5.统计检验 对异常收益率及异常交易量检验应用参数检验法中 T 检验,以判断平均异常收益率 ( AARt )与平均累计异常收益率(CAARt )是否显著不为零,而 MVRt 是否显著异于 1

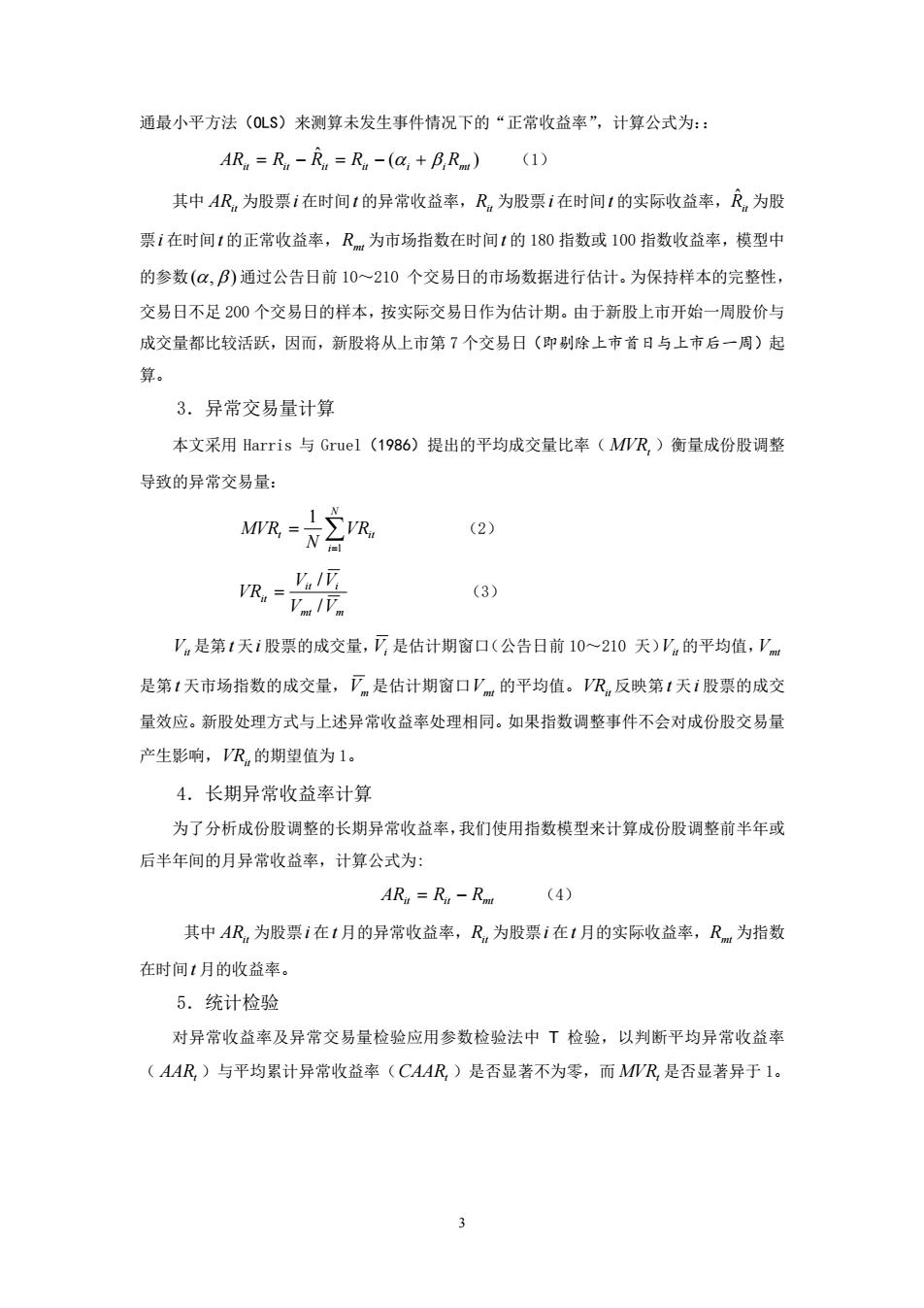

三、上证180指数调整效应实证分析 (一)公告日事件窗指数调整效应 1.加入股票的异常收益率与成交量比率 在调整公告日前10个交易日,加入成份股(别除长江电力)没有明显的异常收益率, CAAR(0,10)为0.12%,统计检验不显著。与国外同类研究发现显著不同,公告日加入股票 没有出现预期中较大的异常收益,AAR仅为O.38%,公告日后1至7日,加入股票AAR均为 正数,平均累计异常收益率CAAR(0,7)为1.44%,通过了0.01显著性水平检验。自公告 日后第8个交易日起,加入股票价格开始出现逆转,至公告后第14个日,加入股票价格总 体上已没有累计异常收益率。从公告日第15个交易日至第25个交易日,AAR与CAAR均有 正有负,并且均没通过统计检验(见图1,详细检验结果请参阅深交所研究报告0106号)。 在整个公告日事件窗口36个交易日中,平均交易量比率MW℉平均值为O.61,最大值为 大于0.79,最小值为0.42,除1个交易日,其余35个交易日MWR均以0.01显著水平小于 1(见图2)。可见,对于加入股票来说,交易量萎缩非常显著。 10 121416182022 ◆-CAARin-CAARout CAARin与CAARout分别指加入与剔除成份股平均累积异常收益率,公告日前后分别累积。 图1公告日事件窗加入与剔除股票平均累计异常收益率 1.9 .h -8 16 18 20 24 ◆MVRin■-MVRout MVRin与MVRout分别指加入与别除成份股平均成交量比率。 图2公告日事件窗加入与剔除股票平均成交量比率

4 三、上证 180 指数调整效应实证分析 (一)公告日事件窗指数调整效应 1.加入股票的异常收益率与成交量比率 在调整公告日前 10 个交易日,加入成份股(剔除长江电力)没有明显的异常收益率, CAAR(0,10)为 0.12%,统计检验不显著。与国外同类研究发现显著不同,公告日加入股票 没有出现预期中较大的异常收益,AAR 仅为 0.38%,公告日后 1 至 7 日,加入股票 AAR 均为 正数,平均累计异常收益率 CAAR(0,7)为 1.44%,通过了 0.01 显著性水平检验。自公告 日后第 8 个交易日起,加入股票价格开始出现逆转,至公告后第 14 个日,加入股票价格总 体上已没有累计异常收益率。从公告日第 15 个交易日至第 25 个交易日,AAR 与 CAAR 均有 正有负,并且均没通过统计检验(见图 1,详细检验结果请参阅深交所研究报告 0106 号)。 在整个公告日事件窗口 36 个交易日中,平均交易量比率 MVR 平均值为 0.61,最大值为 大于 0.79,最小值为 0.42,除 1 个交易日,其余 35 个交易日 MVR 均以 0.01 显著水平小于 1(见图 2)。可见,对于加入股票来说,交易量萎缩非常显著。 -3 -2 -1 0 1 2 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 累计平均异常收益率(%) CAARin CAARout CAARin 与 CAARout 分别指加入与剔除成份股平均累积异常收益率,公告日前后分别累积。 图 1 公告日事件窗加入与剔除股票平均累计异常收益率 0.4 0.7 1 1.3 1.6 1.9 平均成交量比率 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 MVRin MVRout MVRin 与 MVRout 分别指加入与剔除成份股平均成交量比率。 图 2 公告日事件窗加入与剔除股票平均成交量比率

2.剔除股票的异常收益与成交量 调整公告日前10个交易日可以分为两个阶段:第一阶段为公告日前10个交易日至第6 个交易日,股价效应不明显:第二个阶段为公告日前第5个交易日至第1个交易日,即公告 日前1周,股价出现明显的下降,有三个交易日出现了显著的异常收益率,CAAR(-5,-1) 达到-1.12%。 在公告日当天,股价并没有出现预期中的大幅下跌,AAR为-0.39%。公告日后时间窗也 可以分为两个阶段:第一阶段,公告日后6个交易日,其中公告日后第1日至第3日,股价 出现连续下跌,CAAR(0,3)达到-1.12%,通过了0.05显著性水平统计检验,公告日后第 4日至第6日,股价出现连续上升,CAAR(0,6)为-0.15%,此时,剔除股票总体中己不 存在显著的平均累计异常收益率:第二阶段,公告日后第7个交易日至第25个交易日,自 公告日后第7日起股票出现明显的负异常收益,至公告日后第14日交易日,CAAR(0,14) 达到最低点为-2.72%。公告日后第19个交易日起,剔除股票开始出现价格逆转,出现较明 显的正异常收益率,CAAR(0,25)为-0.07%,此时,剔除股票总体上己不存负累计异常收 益(图1)。与加入成份股显著不同,整个事件窗剔除股票交投较活跃,36个交易日MVR(剔 除中房股价)的均值为1.28,其中仅三个交易日MVR小于1(图2)。 3.对公告日事件窗指数调整效应的分析 理论上,一般用CARL,),=-AR(O),来做股价反转估计,其中CAR(L,t),为i股票公 告日后1至1日的累计异常收益率,AR(O),为i股票公告日的异常收益率。然而,由于我 国调整成份股在公告日股价效应不明显,同时,股价对信息的反应有明显的滞后现象,因而, 我们以累计异常收益率作价格反转估计: CAR(0,t),=a+bCAR(t+1,T)+6(5) 其中CAR(O,t),为i股票公告日至1日的累计异常收益率,CAR(t+1,T),为i股票t+ 1日至T日的累计异常收益率。 从加入股票来看,公告日后0至7天平均累计异常收益率CAAR(0,7)为1.44%,CAAR (8,14)为-1.4%,回归系数为-0.2,以0.1显著性水平拒绝b=0假设(见表1),因而,可 以判定股价仅出现了部分反转。公告日前10个交易日MVR均值为0.6,公告日后0至7日 MV℉均值为0.67,尽管交易量仍显著小于1,但相对于公告日前两周有一定程度的放大, Wi1 coxon符号秩检验显示,在0.1显著性水平下存在差异。伴随着交易量相对放大,股价 出现上升,随后出现部分反转,因而,加入股票基本符合价格压力假说。 加入股票交易量严重菱缩的异常现象可能与近年来我国市场特点有关。2001年以来, 我国证券市场投资理念发生转变,由机构投资者引领的价值型投资理念开始盛行,并在基础 行业与大盘股价格中得到充分体现。与此同时,上证180指数每次加入的股票中包含有大量 上市时间很短的新股,如中国联通、招商银行等等,上市之初这些股票就被机构投资者看好

5 2.剔除股票的异常收益与成交量 调整公告日前 10 个交易日可以分为两个阶段:第一阶段为公告日前 10 个交易日至第 6 个交易日,股价效应不明显;第二个阶段为公告日前第 5 个交易日至第 1 个交易日,即公告 日前 1 周,股价出现明显的下降,有三个交易日出现了显著的异常收益率,CAAR(-5,-1) 达到-1.12%。 在公告日当天,股价并没有出现预期中的大幅下跌,AAR 为-0.39%。公告日后时间窗也 可以分为两个阶段:第一阶段,公告日后 6 个交易日,其中公告日后第 1 日至第 3 日,股价 出现连续下跌,CAAR(0,3)达到-1.12%,通过了 0.05 显著性水平统计检验,公告日后第 4 日至第 6 日,股价出现连续上升, CAAR(0,6)为-0.15%,此时,剔除股票总体中已不 存在显著的平均累计异常收益率;第二阶段,公告日后第 7 个交易日至第 25 个交易日,自 公告日后第 7 日起股票出现明显的负异常收益,至公告日后第 14 日交易日,CAAR(0,14) 达到最低点为-2.72%。公告日后第 19 个交易日起,剔除股票开始出现价格逆转,出现较明 显的正异常收益率,CAAR(0,25)为-0.07%,此时,剔除股票总体上已不存负累计异常收 益(图 1)。与加入成份股显著不同,整个事件窗剔除股票交投较活跃,36 个交易日 MVR(剔 除中房股价)的均值为 1.28,其中仅三个交易日 MVR 小于 1(图 2)。 3.对公告日事件窗指数调整效应的分析 理论上,一般用 i AR i CAR(1,t) = − (0) 来做股价反转估计,其中 i CAR(1,t) 为i 股票公 告日后 1 至t 日的累计异常收益率, AR i (0) 为 i 股票公告日的异常收益率。然而,由于我 国调整成份股在公告日股价效应不明显,同时,股价对信息的反应有明显的滞后现象,因而, 我们以累计异常收益率作价格反转估计: i T i i CAR(0,t) = a + bCAR(t +1, ) + ε (5) 其中 i CAR(0,t) 为i 股票公告日至t 日的累计异常收益率, T i CAR(t +1, ) 为 i 股票 t+ 1 日至 T 日的累计异常收益率。 从加入股票来看,公告日后 0 至 7 天平均累计异常收益率 CAAR(0,7)为 1.44%,CAAR (8,14)为-1.4%,回归系数为-0.2,以 0.1 显著性水平拒绝 b=0 假设(见表 1),因而,可 以判定股价仅出现了部分反转。公告日前 10 个交易日 MVR 均值为 0.6,公告日后 0 至 7 日 MVR 均值为 0.67,尽管交易量仍显著小于 1,但相对于公告日前两周有一定程度的放大, Wilcoxon 符号秩检验显示,在 0.1 显著性水平下存在差异。伴随着交易量相对放大,股价 出现上升,随后出现部分反转,因而,加入股票基本符合价格压力假说。 加入股票交易量严重萎缩的异常现象可能与近年来我国市场特点有关。2001 年以来, 我国证券市场投资理念发生转变,由机构投资者引领的价值型投资理念开始盛行,并在基础 行业与大盘股价格中得到充分体现。与此同时,上证 180 指数每次加入的股票中包含有大量 上市时间很短的新股,如中国联通、招商银行等等,上市之初这些股票就被机构投资者看好