公司债券市场:理论、实践、政策建设 深圳证券交易所综合研究所王一萱 本报告在总结国内外公司债券理论,包括公司资本结构理论、银行货款与公司债券比较理论、 公司债券最新优势理论的基础上,提出了发展公司债券市场的理论基础。对银行体系占垄断地位 的亚洲金融危机国家在1997年金融危机后迅速发展的公司债券市场进行了深入分析,从而揭示 了公司债券作为银行贷款替代金融产品的发展趋势。报告从降低我国银行体系的风险和优化上市 公司资本结构两个方面实证了我国发展公司债券市场的必要性,最后提出了发展我国公司债券市 场所存在的问题、原因和政策建议。 公司债券理论 企业资金的来源除了自身积累外,主要是股权融资、银行贷款、公司债券发行,后两者又统 称为债务融资。其实,西方国家的金融结构形成是有其理论根据的,形成了一系列“公司债券理 论”。“公司债券理论”主要包括“公司资本结构理论”和“银行贷款与公司债券比较理论”。“公 司资本结构理论”比较股权融资与债务融资的差别,从微观上比较这两种资金的作用和优劣,以 及公司形成特定资本结构(capital structure)的决定因素。“银行贷款与公司债券比较理论” 比较银行贷款和公司债券两种债权融资的优劣和适用条件。理论研究结果表明,公司债券具有替 代银行贷款的优势,债权融资又是“最佳公司资本结构”中必不可少的一部分,因此在实践意义 上说明了公司债券市场存在的必要性和合理性。 (一)公司资本结构理论 最早的“公司资本结构理论”由Mondiglitz和Mi11er于1958年提出(简称MWM理论):企 业的融资方式,不论是债务还是股权,对公司的价值没有不同的影响。之后,M&M于1963年考 虑了税收抵扣的好处后提出债务融资在税收上比股权融资具有优势。随后公司资本结构问题主要 从以下几方面展开:代理人成本、信息不对称条件下的信号传递、收购和兼并。 代理人成本模型Jenson&Meckling(1976)开创了从代理人成本角度研究资本结构的先河, 认为资本结构的选择源于利益冲突形成的代理人成本。主要有两种利益冲突:一是股东和管理层

1 公司债券市场:理论、实践、政策建设 深圳证券交易所综合研究所 王一萱 本报告在总结国内外公司债券理论,包括公司资本结构理论、银行贷款与公司债券比较理论、 公司债券最新优势理论的基础上,提出了发展公司债券市场的理论基础。对银行体系占垄断地位 的亚洲金融危机国家在 1997 年金融危机后迅速发展的公司债券市场进行了深入分析,从而揭示 了公司债券作为银行贷款替代金融产品的发展趋势。报告从降低我国银行体系的风险和优化上市 公司资本结构两个方面实证了我国发展公司债券市场的必要性,最后提出了发展我国公司债券市 场所存在的问题、原因和政策建议。 一、 公司债券理论 企业资金的来源除了自身积累外,主要是股权融资、银行贷款、公司债券发行,后两者又统 称为债务融资。其实,西方国家的金融结构形成是有其理论根据的,形成了一系列“公司债券理 论”。“公司债券理论”主要包括“公司资本结构理论”和“银行贷款与公司债券比较理论”。“公 司资本结构理论”比较股权融资与债务融资的差别,从微观上比较这两种资金的作用和优劣,以 及公司形成特定资本结构(capital structure)的决定因素。“银行贷款与公司债券比较理论” 比较银行贷款和公司债券两种债权融资的优劣和适用条件。理论研究结果表明,公司债券具有替 代银行贷款的优势,债权融资又是“最佳公司资本结构”中必不可少的一部分,因此在实践意义 上说明了公司债券市场存在的必要性和合理性。 (一)公司资本结构理论 最早的“公司资本结构理论”由 Mondiglitz 和 Miller 于 1958 年提出(简称 MM 理论):企 业的融资方式,不论是债务还是股权,对公司的价值没有不同的影响。之后,M&M 于 1963 年考 虑了税收抵扣的好处后提出债务融资在税收上比股权融资具有优势。随后公司资本结构问题主要 从以下几方面展开:代理人成本、信息不对称条件下的信号传递、收购和兼并。 代理人成本模型 Jenson & Meckling(1976)开创了从代理人成本角度研究资本结构的先河, 认为资本结构的选择源于利益冲突形成的代理人成本。主要有两种利益冲突:一是股东和管理层

之间的冲突,二是股东和债权人之间的冲突。Jenson&Meckling认为,最优的资本结构由两种 代理人成本的相互作用来决定。当较多使用债务融资时,管理层的代理成本下降,而债务融资的 代理成本上升:反之,亦然。因此,能够找到一个债务水平,在此水平上,管理层代理成本和债 务融资代理成本之和为最小,此债务比例就是最优资本结构。 信息不对称模型在Myers&Majluf(1984)的信息不对称模型中,投资者对公司的资产价 值不知情,只有公司管理层自己才知道,因此价值高的公司股票的价格是被低估的。当公司采用 发行新股来为新的投资项目融资时,新股发行价格的严重偏低会导致原有老股东财富损失。管理 层为了保护老股东利益,不得不放弃某些盈利的项目,从而造成投资不足。解决投资不足的办法 是企业通过不被市场低估的渠道进行融资,比如使用内部资金或发行无风险债券。即使是发行有 风险的债务也比增发新股融资要好,因为债券的市场价格低估程度要远远小于股票。MM模型 的重要结论有两个:一是企业融资遵循“啄木”顺序(Pecking Order):首先是内部资金,其次 是债务融资,最后才选择增发新股。二是增发新股的融资决定会使公司股票下跌,无论是价值高 的公司还是价值低的公司都是如此。信息不对称理论认为,债务率随着信息不对称的程度增加而 增高,质量高的公司具有更高的债务率。 兼并收购模型在Harris&Raviv(1988)以及Stulz(1988)的模型中公司在位者会选择一个最 佳持股比例,使其目标函数最大,结果是购并的目标公司会增加债务水平,而击退收购的公司的 债务水平会更高。Jensen(1989)的债务监督模型认为高负债率可以作为一种监督和激励机制,减 小公司破产的概率。值得注意的是,与公司控制有关的债务率变化是资本结构理论中相对短期的 行为,因为这种变化只有在出现收购威胁时才形成。但Jensen的高负债优势理论有一定的长期 意义。 总之,公司资本结构理论说明,债务融资和股权融资各有优势,在公司资本结构中债务融资 应该占有一定的比例。债务融资可以分为银行贷款和公司债券两种形式,那么,这两种形式的债 务各有何优势?什么样的公司选择何种债务形式?什么样的发展阶段选择何种融资形式?这就 是“银行贷款与公司债券比较理论”要回答的问题。 (二)银行贷款与公司债券比较理论 银行贷款优势论关于银行贷款存在的必要性,国外理论主要从信息不对称理论角度来论 述。当最终借款人和最终债权人之间存在不对称信息时,任何最终债权人都会面临“代理人问题”。 银行能够有效地处理信息和监管企业,从而降低代理人问题。表现在:(1)能够减少信息处理的 2

2 之间的冲突,二是股东和债权人之间的冲突。Jenson & Meckling 认为,最优的资本结构由两种 代理人成本的相互作用来决定。当较多使用债务融资时,管理层的代理成本下降,而债务融资的 代理成本上升;反之,亦然。因此,能够找到一个债务水平,在此水平上,管理层代理成本和债 务融资代理成本之和为最小,此债务比例就是最优资本结构。 信息不对称模型 在 Myers & Majluf(1984)的信息不对称模型中,投资者对公司的资产价 值不知情,只有公司管理层自己才知道,因此价值高的公司股票的价格是被低估的。当公司采用 发行新股来为新的投资项目融资时,新股发行价格的严重偏低会导致原有老股东财富损失。管理 层为了保护老股东利益,不得不放弃某些盈利的项目,从而造成投资不足。解决投资不足的办法 是企业通过不被市场低估的渠道进行融资,比如使用内部资金或发行无风险债券。即使是发行有 风险的债务也比增发新股融资要好,因为债券的市场价格低估程度要远远小于股票。M& M 模型 的重要结论有两个:一是企业融资遵循“啄木”顺序(Pecking Order):首先是内部资金,其次 是债务融资,最后才选择增发新股。二是增发新股的融资决定会使公司股票下跌,无论是价值高 的公司还是价值低的公司都是如此。信息不对称理论认为,债务率随着信息不对称的程度增加而 增高,质量高的公司具有更高的债务率。 兼并收购模型在 Harris & Raviv(1988)以及 Stulz(1988)的模型中公司在位者会选择一个最 佳持股比例,使其目标函数最大,结果是购并的目标公司会增加债务水平,而击退收购的公司的 债务水平会更高。Jensen(1989)的债务监督模型认为高负债率可以作为一种监督和激励机制,减 小公司破产的概率。值得注意的是,与公司控制有关的债务率变化是资本结构理论中相对短期的 行为,因为这种变化只有在出现收购威胁时才形成。但 Jensen 的高负债优势理论有一定的长期 意义。 总之,公司资本结构理论说明,债务融资和股权融资各有优势,在公司资本结构中债务融资 应该占有一定的比例。债务融资可以分为银行贷款和公司债券两种形式,那么,这两种形式的债 务各有何优势?什么样的公司选择何种债务形式?什么样的发展阶段选择何种融资形式?这就 是“银行贷款与公司债券比较理论”要回答的问题。 (二)银行贷款与公司债券比较理论 银行贷款优势论 关于银行贷款存在的必要性,国外理论主要从信息不对称理论角度来论 述。当最终借款人和最终债权人之间存在不对称信息时,任何最终债权人都会面临“代理人问题”。 银行能够有效地处理信息和监管企业,从而降低代理人问题。表现在:(1)能够减少信息处理的

费用:(2)能够降低监管企业的费用:(3)银行服务的独特性:灵活和重复、对小企业贷款。 公司债券优势论公司债券的优势主要是从降低成本和提供流动性、使资源得到优化配置、 降低金融风险的角度讨论。(1)降低公司借款成本。公司债利率包括无风险利率、系统风险、公 司特有风险以及对信息不对称的补偿风险。总的来讲,大型的、有声望的、盈利的、有稳定现金 流的企业能够从市场上以更低的利率借到资金。Cantillo&Wright(200o)统计发现,企业的规模 和现金流是企业选择银行贷款或公司债的最重要的因素。(2)具有价格信号作用。公司债券定价 包含了比银行贷款更为复杂的市场内容,从均衡的市场价格反馈回来的信息能够帮助企业做出正 确的投资决定。相反,单纯的银行体系下没有市场价格信号,融资的实际成本可能大大偏离真正 的风险调整后的成本,使风险高的项目贷到相对低的利率(Rajan&Zingales 1999)。公司债券 拥有的独特价格信号功能能够更好地进行金融资源配置,使资金以最小的成本流向所需的企业。 (3)降低市场参与者的金融风险。当不存在债券市场时,利率结构不是市场化的,很难发展有 效的衍生金融工具,金融市场的参与者就没有相应的工具来管理金融风险。 银行贷款和公司债券选择理论(1)微观选择。企业对银行贷款和公司债的选择是在解决信 息不对称问题和利用市场信号来优化融资行为两者之间进行比较。Boot&Thankor(1997)发现, 如果“资产替代”道德风险严重,则企业倾向于选择银行贷款来增加监督:当道德风险很低时, 企业可以通过更多地向债券市场借债来利用价格信息优势。这一结论与现实中所观察到的现象一 致,即那些经过国家认证的行业的企业多数使用债券市场融资。(2)宏观选择。公司债市场发达 的前提条件有:一是借债方和投资方之间的信息不对称程度相对较低,从而使公众投资者能够方 便地、低成本地获得公司经营和财务信息,投资银行也能够将信息标准化地传递。二是存在大型 的、盈利的、有声誉的企业,一方面这些企业能够承受债券市场的固定成本,有效降低融资成本: 另一方面公司特有风险小而降低了违约率,能够提供债券市场的有效供给。三是存在大量的机构 投资者,如保险和养老基金等,这些机构对公司债券品种存在持有偏好,从而提供有效的市场需 求。因此,从经济发展阶段与企业融资方式来看,存在这样的观点:发展中国家适宜银行为主的 金融体系,发达国家则适宜市场为主的金融体系。 (三)公司债券最新优势理论 1997年爆发的亚洲金融危机暴露了亚洲国家银行体系的脆弱性,银行贷款失去应有的监督 作用,银行功能失效。危机使理论界和实务界认识到公司债在降低银行系统风险,保持稳定的国 家融资结构方面可以发挥重要的作用,发达的公司债市场可以降低银行危机的可能性。(1)降低 3

3 费用;(2)能够降低监管企业的费用;(3)银行服务的独特性:灵活和重复、对小企业贷款。 公司债券优势论 公司债券的优势主要是从降低成本和提供流动性、使资源得到优化配置、 降低金融风险的角度讨论。(1)降低公司借款成本。公司债利率包括无风险利率、系统风险、公 司特有风险以及对信息不对称的补偿风险。总的来讲,大型的、有声望的、盈利的、有稳定现金 流的企业能够从市场上以更低的利率借到资金。Cantillo&Wright(2000)统计发现,企业的规模 和现金流是企业选择银行贷款或公司债的最重要的因素。(2)具有价格信号作用。公司债券定价 包含了比银行贷款更为复杂的市场内容,从均衡的市场价格反馈回来的信息能够帮助企业做出正 确的投资决定。相反,单纯的银行体系下没有市场价格信号,融资的实际成本可能大大偏离真正 的风险调整后的成本,使风险高的项目贷到相对低的利率(Rajan & Zingales 1999)。公司债券 拥有的独特价格信号功能能够更好地进行金融资源配置,使资金以最小的成本流向所需的企业。 (3)降低市场参与者的金融风险。当不存在债券市场时,利率结构不是市场化的,很难发展有 效的衍生金融工具,金融市场的参与者就没有相应的工具来管理金融风险。 银行贷款和公司债券选择理论 (1)微观选择。企业对银行贷款和公司债的选择是在解决信 息不对称问题和利用市场信号来优化融资行为两者之间进行比较。Boot & Thankor(1997)发现, 如果“资产替代”道德风险严重,则企业倾向于选择银行贷款来增加监督;当道德风险很低时, 企业可以通过更多地向债券市场借债来利用价格信息优势。这一结论与现实中所观察到的现象一 致,即那些经过国家认证的行业的企业多数使用债券市场融资。(2)宏观选择。公司债市场发达 的前提条件有:一是借债方和投资方之间的信息不对称程度相对较低,从而使公众投资者能够方 便地、低成本地获得公司经营和财务信息,投资银行也能够将信息标准化地传递。二是存在大型 的、盈利的、有声誉的企业,一方面这些企业能够承受债券市场的固定成本,有效降低融资成本; 另一方面公司特有风险小而降低了违约率,能够提供债券市场的有效供给。三是存在大量的机构 投资者,如保险和养老基金等,这些机构对公司债券品种存在持有偏好,从而提供有效的市场需 求。因此,从经济发展阶段与企业融资方式来看,存在这样的观点:发展中国家适宜银行为主的 金融体系,发达国家则适宜市场为主的金融体系。 (三)公司债券最新优势理论 1997 年爆发的亚洲金融危机暴露了亚洲国家银行体系的脆弱性,银行贷款失去应有的监督 作用,银行功能失效。危机使理论界和实务界认识到公司债在降低银行系统风险,保持稳定的国 家融资结构方面可以发挥重要的作用,发达的公司债市场可以降低银行危机的可能性。(1)降低

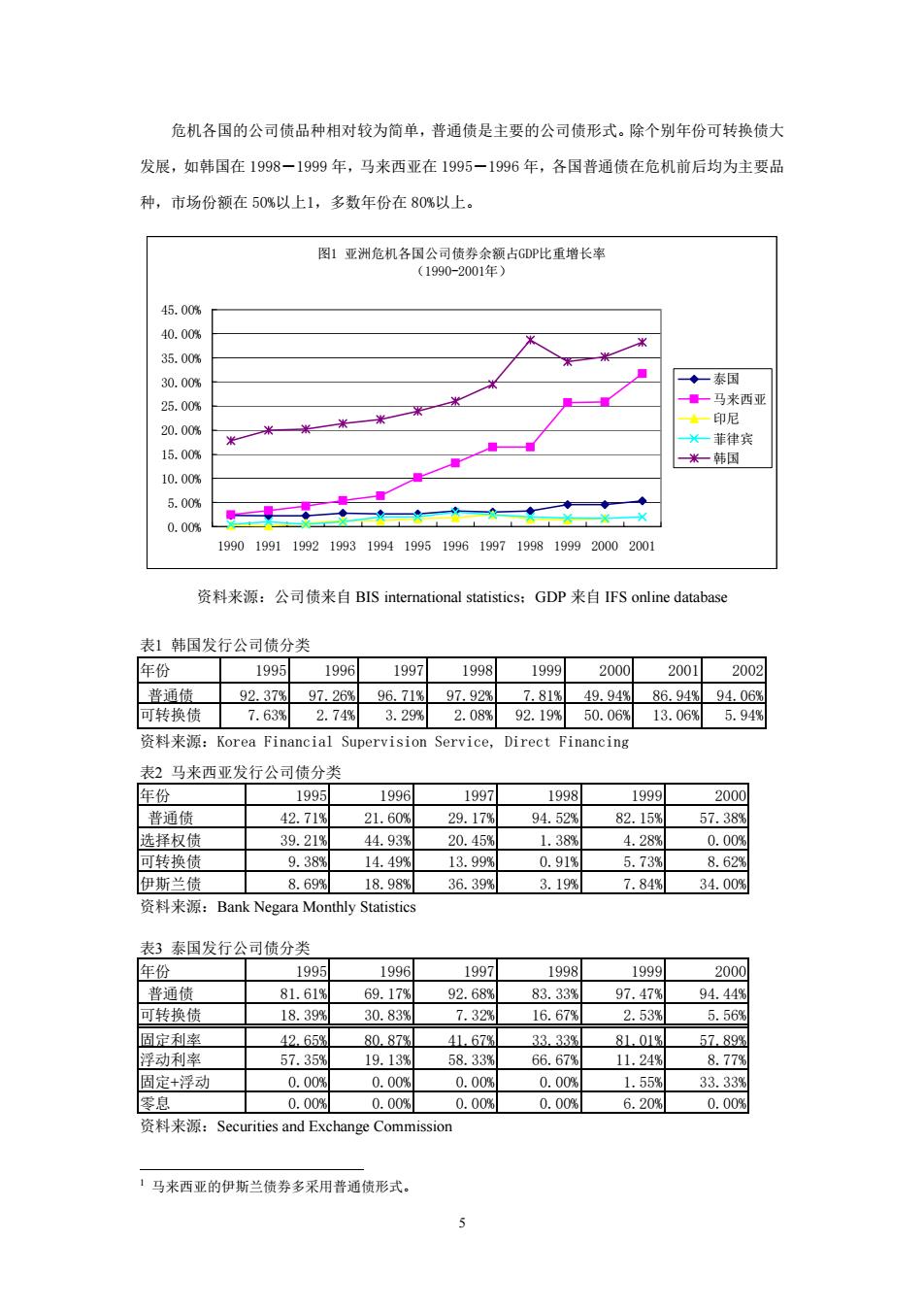

金融体系的系统风险。如果存在发达的债券市场,亚洲危机国的企业就可以转向该市场通过发债 来满足长期的投资需求,相应地降低银行借短贷长的压力,降低资产负债的期限不匹配:同时, 企业发行长期的公司债,减少银行借短期外债的压力,货币的不匹配就会减少,从而降低银行发 生危机的可能。(2)构成稳定的国家资本结构。在公司融资领域,融资结构不仅是筹集资金的渠 道,而且决定了借款者所面临的市场风险。一个国家也是如此。稳定的国家资本结构可以使一个 小的外部经济冲击控制在一个小的范围内,风险的国家资本结构却可以使一个小的错误演变成金 融危机和经济危机。亚洲危机国家大量依靠银行借外债的资本结构是风险型的:如果亚洲国家发 展一个发达的本币公司债券市场,在这个市场上存在固定利率的中长期公司债,则可以形成一个 稳定的国家资本结构。 二、 亚洲危机国家公司债券市场发展 1997年7月爆发的亚洲金融危机被称为“双重危机”(twin crisis)一一银行危机和货币危 机,其实质是银行危机。在危机之前相当长的一段时期,亚洲的银行系统大量借入短期外债,用 来发放长期贷款,同时大量的外债以本币形式贷出,为房地产等没有外汇收入的项目进行融资, 银行资产和负债存在严重的期限不匹配和货币不匹配。到1996年,资产泡沫开始破裂,大量银 行资产变成不良资产,导致外国投资者减少了资本投入,开始攻击亚洲货币,引起迅速的资本撤 退和储户挤兑,带来严重的金融危机。这场危机历时之长、影响之深,被认为亚洲的银行体系失 效了,银行失去了监督企业的信息优势。 (一)公司债券市场概况 在经历了亚洲金融危机的洗礼后,危机国家开始认识到发展公司债券市场的重要性,采取了 一定措施发展公司债券市场,以满足银行失效后企业融资的多样化需求,同时降低银行体系的风 险集中度,防止金融危机的再生。 1.公司债规模在危机后有较大增长 衡量公司债发展程度的一个指标是公司债余额占GDP的比重。亚洲爆发金融危机以来,除印 尼、菲律宾公司债余额仍然维持在占GDP5%的水平之下外,公司债余额在韩国、马来西亚和泰国 都有较大幅度增长。 2.普通债是公司债主要品种 4

4 金融体系的系统风险。如果存在发达的债券市场,亚洲危机国的企业就可以转向该市场通过发债 来满足长期的投资需求,相应地降低银行借短贷长的压力,降低资产负债的期限不匹配;同时, 企业发行长期的公司债,减少银行借短期外债的压力,货币的不匹配就会减少,从而降低银行发 生危机的可能。(2)构成稳定的国家资本结构。在公司融资领域,融资结构不仅是筹集资金的渠 道,而且决定了借款者所面临的市场风险。一个国家也是如此。稳定的国家资本结构可以使一个 小的外部经济冲击控制在一个小的范围内,风险的国家资本结构却可以使一个小的错误演变成金 融危机和经济危机。亚洲危机国家大量依靠银行借外债的资本结构是风险型的;如果亚洲国家发 展一个发达的本币公司债券市场,在这个市场上存在固定利率的中长期公司债,则可以形成一个 稳定的国家资本结构。 二、 亚洲危机国家公司债券市场发展 1997 年 7 月爆发的亚洲金融危机被称为“双重危机”(twin crisis)――银行危机和货币危 机,其实质是银行危机。在危机之前相当长的一段时期,亚洲的银行系统大量借入短期外债,用 来发放长期贷款,同时大量的外债以本币形式贷出,为房地产等没有外汇收入的项目进行融资, 银行资产和负债存在严重的期限不匹配和货币不匹配。到 1996 年,资产泡沫开始破裂,大量银 行资产变成不良资产,导致外国投资者减少了资本投入,开始攻击亚洲货币,引起迅速的资本撤 退和储户挤兑,带来严重的金融危机。这场危机历时之长、影响之深,被认为亚洲的银行体系失 效了,银行失去了监督企业的信息优势。 (一)公司债券市场概况 在经历了亚洲金融危机的洗礼后,危机国家开始认识到发展公司债券市场的重要性,采取了 一定措施发展公司债券市场,以满足银行失效后企业融资的多样化需求,同时降低银行体系的风 险集中度,防止金融危机的再生。 1.公司债规模在危机后有较大增长 衡量公司债发展程度的一个指标是公司债余额占 GDP 的比重。亚洲爆发金融危机以来,除印 尼、菲律宾公司债余额仍然维持在占 GDP5%的水平之下外,公司债余额在韩国、马来西亚和泰国 都有较大幅度增长。 2.普通债是公司债主要品种

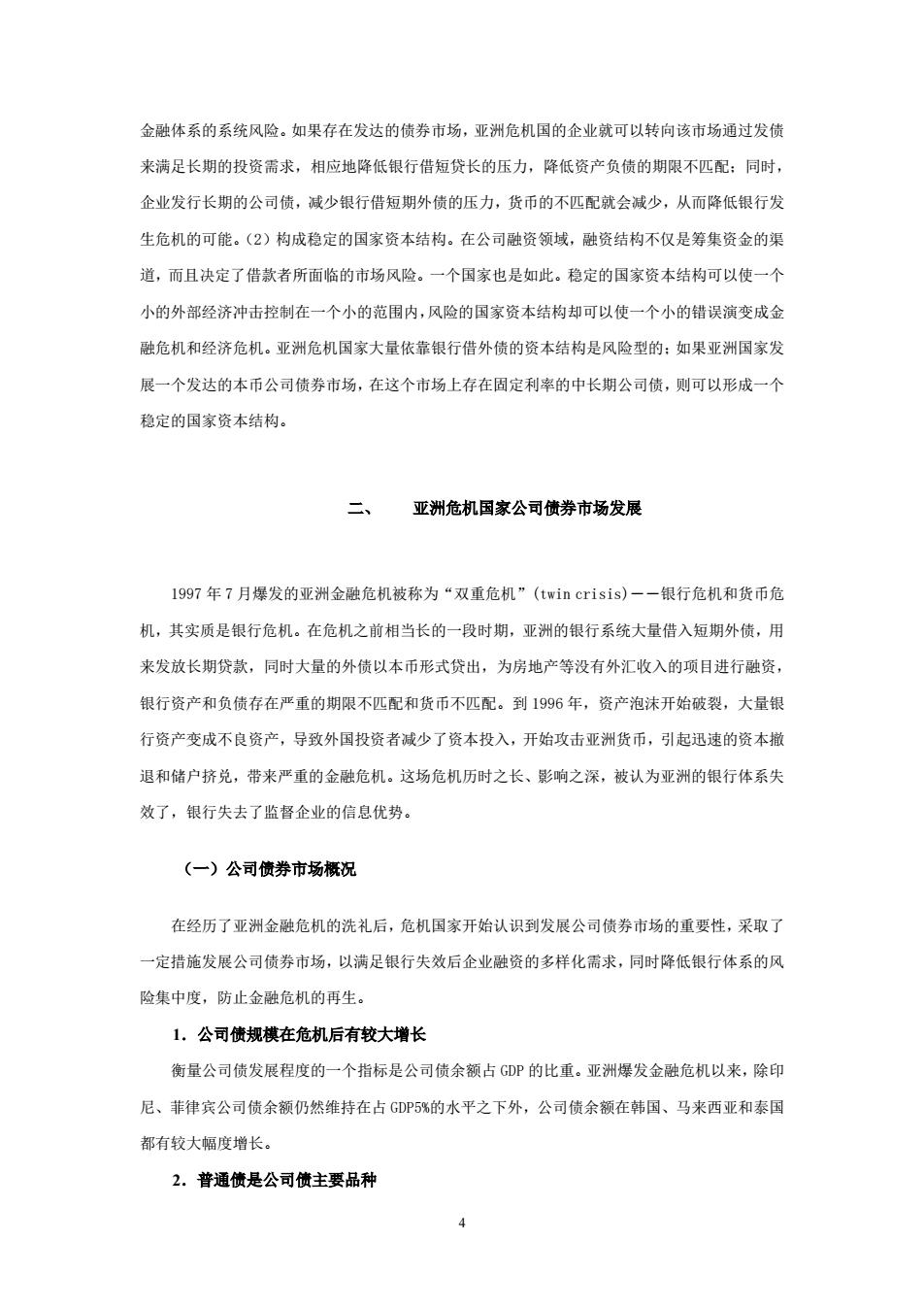

危机各国的公司债品种相对较为简单,普通债是主要的公司债形式。除个别年份可转换债大 发展,如韩国在1998一1999年,马来西亚在1995一1996年,各国普通债在危机前后均为主要品 种,市场份额在50%以上1,多数年份在80%以上。 图1亚洲危机各国公司债券余额占GDP比重增长率 (1990-2001年) 45.00% 40.00% 35.00% 30.00% ◆一泰国 25.00% ■一马来西亚 一印尼 20.00% 一菲律宾 15.00% 米一韩国 10.00% 5.00% 0.00% 199019911992199319941995199619971998199920002001 资料来源:公司债来自BIS international statistics:GDP来自IFS online database 表1韩国发行公司债分类 年份 1995 1996 1997 1998 1999 2000 2001 2002 普通债 92.37% 97.26% 96.71% 97.92% 7.81% 49.94% 86.94% 94.06% 可转换债 7.63% 2.74% 3.29% 2.08% 92.19% 50.06% 13.06% 5.94% 资料来源: Korea Financial Supervision Service,Direct Financing 表2马来西亚发行公司债分类 年份 1995 1996 1997 1998 1999 2000 普通债 42.71% 21.60% 29.17% 94.52% 82.15% 57.38% 选择权债 39.21% 44.93% 20.45% 1.38% 4.28% 0.00% 可转换债 9.38% 14.49% 13.99% 0.91% 5.73% 8.62% 伊斯兰债 8.69% 18.98% 36.39% 3.19% 7.84% 34.00% 资料来源:Bank Negara Monthly Statistics 表3泰国发行公司债分类 年份 1995 1996 1997 1998 1999 2000 普通债 81.61% 69.17% 92.68% 83.33% 97.47% 94.44% 可转换债 18.39% 30.83% 7.32% 16.67% 2.53% 5.56% 固定利率 42.65% 80.87% 41.67% 33.33% 81.01% 57.89% 浮动利率 57.35% 19.13% 58.33% 66.67% 11.24% 8.77% 固定+浮动 0.00% 0.00% 0.00% 0.00% 1.55% 33.33% 图息 0.00% 0.00% 0.00% 0.00% 6.20% 0.00% 资料来源:Securities and Exchange Commission 1马来西亚的伊斯兰债券多采用普通债形式

5 危机各国的公司债品种相对较为简单,普通债是主要的公司债形式。除个别年份可转换债大 发展,如韩国在 1998-1999 年,马来西亚在 1995-1996 年,各国普通债在危机前后均为主要品 种,市场份额在 50%以上1,多数年份在 80%以上。 图1 亚洲危机各国公司债券余额占GDP比重增长率 (1990-2001年) 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 泰国 马来西亚 印尼 菲律宾 韩国 资料来源:公司债来自 BIS international statistics;GDP 来自 IFS online database 表1 韩国发行公司债分类 年份 1995 1996 1997 1998 1999 2000 2001 2002 普通债 92.37% 97.26% 96.71% 97.92% 7.81% 49.94% 86.94% 94.06% 可转换债 7.63% 2.74% 3.29% 2.08% 92.19% 50.06% 13.06% 5.94% 资料来源:Korea Financial Supervision Service, Direct Financing 1 马来西亚的伊斯兰债券多采用普通债形式。 表2 马来西亚发行公司债分类 年份 1995 1996 1997 1998 1999 2000 普通债 42.71% 21.60% 29.17% 94.52% 82.15% 57.38% 选择权债 39.21% 44.93% 20.45% 1.38% 4.28% 0.00% 可转换债 9.38% 14.49% 13.99% 0.91% 5.73% 8.62% 伊斯兰债 8.69% 18.98% 36.39% 3.19% 7.84% 34.00% 资料来源:Bank Negara Monthly Statistics 表3 泰国发行公司债分类 年份 1995 1996 1997 1998 1999 2000 普通债 81.61% 69.17% 92.68% 83.33% 97.47% 94.44% 可转换债 18.39% 30.83% 7.32% 16.67% 2.53% 5.56% 固定利率 42.65% 80.87% 41.67% 33.33% 81.01% 57.89% 浮动利率 57.35% 19.13% 58.33% 66.67% 11.24% 8.77% 固定+浮动 0.00% 0.00% 0.00% 0.00% 1.55% 33.33% 零息 0.00% 0.00% 0.00% 0.00% 6.20% 0.00% 资料来源:Securities and Exchange Commission