深圳正券交易所综合研究所研究成果发表专辑第三辑 “证券市场基础理论与创新问题研究” (之一) 中国企业债券市场现状调查总报告(摘要) 深圳证券交易所综合研究所王一萱李信民徐良平 一、前言 在国际成熟的证券市场上,发行债券是企业融资的一个重要手段,企 业通过债券融资的金额往往是其通过股票融资金额的3~10倍。而长期以来 我国企业债券市场的融资金额相对于股票市场而言显得微不足道,企业债 券市场与股票市场的发展比例很不协调,是我国证券市场发展的一条“短 腿”。因此,大力推进企业债券市场的发展,是当前我国证券市场面临的 一个十分紧迫的任务。 然而,“没有调查,就没有发言权”。目前大力推进我国企业债券市场 发展的条件是否成熟、市场参与主体各方尤其是供需双方和中介机构所处 的真实状况怎样以及他们对我国企业债券市场发展的现状和前景的看法 如何等问题,只有通过深入地调查和研究才能解决。为此,深交所综合研 究所和基金债养部成立联合课题组,开展“中国企业债养市场现状调查研 究”,拟在深入调查了解我国企业债养市场实际状况的基础上,提出切实 推进我国企业债券市场发展的具体措施或政策建议,为政府决策提供科学 的参考依据。课题组总顾问:宋丽萍;课题组协调人:刘志才、范岳、丁 晓东;课题组负责人:王一萱;课题组成员:李信民、徐良平。 从2002年5月到2002年11月,整个调查研究工作从课题提出、问 卷设计,到调查组织、数据分析,再到初步成果成稿,历时半年。调查涉 及我国大型及特大型企业32家、上市公司500家、机构投资者122家以

深圳证券交易所综合研究所研究成果发表专辑第三辑 “证券市场基础理论与创新问题研究” (之一) 中国企业债券市场现状调查总报告(摘要) 深圳证券交易所综合研究所 王一萱 李信民 徐良平 一、前 言 在国际成熟的证券市场上,发行债券是企业融资的一个重要手段,企 业通过债券融资的金额往往是其通过股票融资金额的 3~10 倍。而长期以来 我国企业债券市场的融资金额相对于股票市场而言显得微不足道,企业债 券市场与股票市场的发展比例很不协调,是我国证券市场发展的一条“短 腿”。因此,大力推进企业债券市场的发展,是当前我国证券市场面临的 一个十分紧迫的任务。 然而,“没有调查,就没有发言权”。目前大力推进我国企业债券市场 发展的条件是否成熟、市场参与主体各方尤其是供需双方和中介机构所处 的真实状况怎样以及他们对我国企业债券市场发展的现状和前景的看法 如何等问题,只有通过深入地调查和研究才能解决。为此,深交所综合研 究所和基金债券部成立联合课题组,开展“中国企业债券市场现状调查研 究”,拟在深入调查了解我国企业债券市场实际状况的基础上,提出切实 推进我国企业债券市场发展的具体措施或政策建议,为政府决策提供科学 的参考依据。课题组总顾问:宋丽萍;课题组协调人:刘志才、范岳、丁 晓东;课题组负责人:王一萱;课题组成员:李信民、徐良平。 从 2002 年 5 月到 2002 年 11 月,整个调查研究工作从课题提出、问 卷设计,到调查组织、数据分析,再到初步成果成稿,历时半年。调查涉 及我国大型及特大型企业 32 家、上市公司 500 家、机构投资者 122 家以 1

及中介机构(券商)68家。调查以问卷方式从我国企业债券市场一线获得 约3.3万个调查数据,通过这些具有内在关联性的数据所建立的数据库, 我们又进一步分析、挖掘出许多有益的信息。这些数据或信息使我们对我 国当前企业债券市场的实际状况有了更加科学和准确的认识,同时也客观 和真实地反映了市场一线参与主体各方对我国企业债券市场现状及发展 中所面临的一些热点和难点问题的朴素见解。相信这些数据或信息将会为 企业债券市场参与主体各方特别是政府和市场组织者的相关决策提供科 学的参考依据。 调查活动得到了深交所会员管理部和公司管理部特别是中信证券股 份有限责任公司、中国国际金融有限公司、中国银河证券有限责任公司、 申银万国证券股份有限公司、南方证券有限公司、华夏证券有限公司、海 通证券有限公司、国通证券有限责任公司、国泰君安证券股份有限公司、 大鹏证券有限责任公司、华泰证券有限责任公司、国家开发银行、中国电 力财务公司、中油财务公司等机构以及所有调查对象所涉及的单位和个人 的大力协助和配合。没有他们的支持和帮助,调查活动是无法顺利进行和 完成的。另外,中信证券公司固定收益部对机构投资者调查问卷的顺利发 放起了关键性的作用:深圳证券信息有限公司为把问卷转换成网上调查的 形式以及回收问卷的数据转换做了大量的工作:国家发展计划委员会经济 协调司证券处和中央国债登记结算公司托管部在调查信息收集方面给予 了大力支持。在此,课题组全体成员对关心、支持、帮助和参与本次调查 活动的所有机构与个人表示诚挚的谢意。 二、调查设计与组织 本次调查采用网上问卷调查这种新的调查方法,针对我国企业债券市 场一线主要的参与主体一发债及拟发债主体(大型企业)、潜在发债主 体(上市公司)、机构投资者(包括潜在机构投资者)和中介机构(券商) 各自所具有的不同特点展开。首先,问卷设计围绕基本情况、策略和行为 以及对当前我国企业债券市场发展现状和前景的看法等三个主题,分别设 计了4套各有针对性的调查问卷;其次,问卷调查分别采用重点调查、全 面调查和整群抽样调查等3种不同的方式';再次,发债及拟发债主体(大 '详见各分报告中的有关阐述。针对发债主体重点调查大型企业,即98年以来单次发行规模在2亿以上、 期限在3年以上、由券商承销的企业,其发行规模占到总发行规模的85.2%:上市公司作为潜在发行主体

及中介机构(券商)68 家。调查以问卷方式从我国企业债券市场一线获得 约 3.3 万个调查数据,通过这些具有内在关联性的数据所建立的数据库, 我们又进一步分析、挖掘出许多有益的信息。这些数据或信息使我们对我 国当前企业债券市场的实际状况有了更加科学和准确的认识,同时也客观 和真实地反映了市场一线参与主体各方对我国企业债券市场现状及发展 中所面临的一些热点和难点问题的朴素见解。相信这些数据或信息将会为 企业债券市场参与主体各方特别是政府和市场组织者的相关决策提供科 学的参考依据。 调查活动得到了深交所会员管理部和公司管理部特别是中信证券股 份有限责任公司、中国国际金融有限公司、中国银河证券有限责任公司、 申银万国证券股份有限公司、南方证券有限公司、华夏证券有限公司、海 通证券有限公司、国通证券有限责任公司、国泰君安证券股份有限公司、 大鹏证券有限责任公司、华泰证券有限责任公司、国家开发银行、中国电 力财务公司、中油财务公司等机构以及所有调查对象所涉及的单位和个人 的大力协助和配合。没有他们的支持和帮助,调查活动是无法顺利进行和 完成的。另外,中信证券公司固定收益部对机构投资者调查问卷的顺利发 放起了关键性的作用;深圳证券信息有限公司为把问卷转换成网上调查的 形式以及回收问卷的数据转换做了大量的工作;国家发展计划委员会经济 协调司证券处和中央国债登记结算公司托管部在调查信息收集方面给予 了大力支持。在此,课题组全体成员对关心、支持、帮助和参与本次调查 活动的所有机构与个人表示诚挚的谢意。 二、调查设计与组织 本次调查采用网上问卷调查这种新的调查方法,针对我国企业债券市 场一线主要的参与主体——发债及拟发债主体(大型企业)、潜在发债主 体(上市公司)、机构投资者(包括潜在机构投资者)和中介机构(券商) 各自所具有的不同特点展开。首先,问卷设计围绕基本情况、策略和行为 以及对当前我国企业债券市场发展现状和前景的看法等三个主题,分别设 计了 4 套各有针对性的调查问卷;其次,问卷调查分别采用重点调查、全 面调查和整群抽样调查等 3 种不同的方式1 ;再次,发债及拟发债主体(大 1 详见各分报告中的有关阐述。针对发债主体重点调查大型企业,即 98 年以来单次发行规模在 2 亿以上、 期限在 3 年以上、由券商承销的企业,其发行规模占到总发行规模的 85.2%;上市公司作为潜在发行主体 2

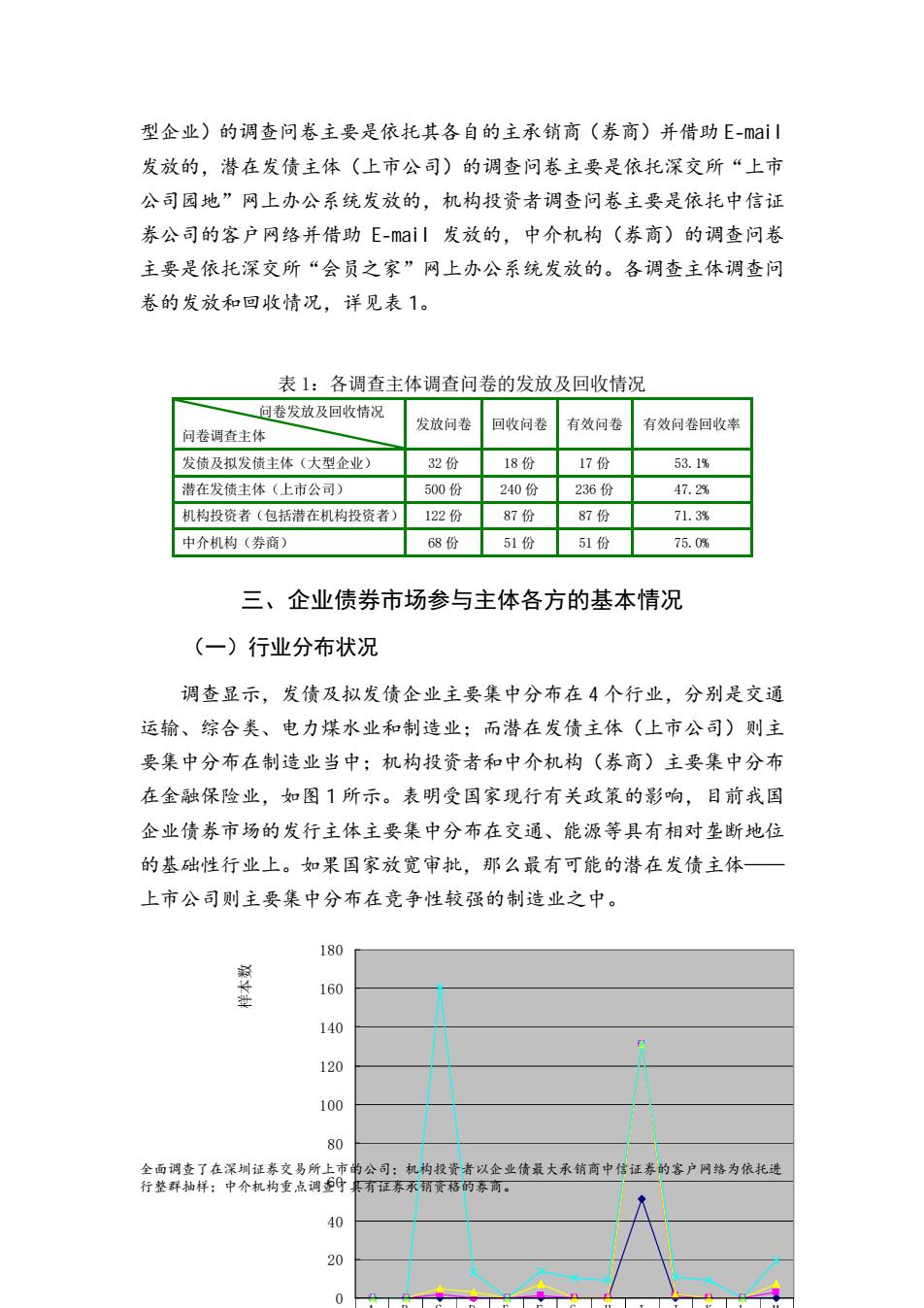

型企业)的调查问卷主要是依托其各自的主承销商(券商)并借助E-maiI 发放的,潜在发债主体(上市公司)的调查问卷主要是依托深交所“上市 公司园地”网上办公系统发放的,机构投资者调查问卷主要是依托中信证 券公司的客户网络并借助E-mail发放的,中介机构(券商)的调查问卷 主要是依托深交所“会员之家”网上办公系统发放的。各调查主体调查问 卷的发放和回收情况,详见表1。 表1:各调查主体调查问卷的发放及回收情况 问卷发放及回收情况 发放问卷 回收问卷 有效问卷 有效问卷回收率 问卷调查主体 发债及拟发债主体(大型企业) 32份 18份 17份 53.1% 潜在发债主体(上市公司) 500份 240份 236份 47.2% 机构投资者(包括潜在机构投资者) 122份 87份 87份 71.3% 中介机构(券商) 68份 51份 51份 75.0% 三、企业债券市场参与主体各方的基本情况 (一)行业分布状况 调查显示,发债及拟发债企业主要集中分布在4个行业,分别是交通 运输、综合类、电力煤水业和制造业:而潜在发债主体(上市公司)则主 要集中分布在制造业当中;机构投资者和中介机构(券商)主要集中分布 在金融保险业,如图1所示。表明受国家现行有关政策的影响,目前我国 企业债券市场的发行主体主要集中分布在交通、能源等具有相对垄断地位 的基础性行业上。如果国家放宽审批,那么最有可能的潜在发债主体 上市公司则主要集中分布在竞争性较强的制造业之中。 180 160 140 120 100 80 全面调查了在深圳证券交易所上市串公司:机构投资者以企业债最大承销商中信证券的客户网络为依托进 行整群抽样:中介机构重点调9集有证春承销资格的春商。 40 20 0

型企业)的调查问卷主要是依托其各自的主承销商(券商)并借助 E-mail 发放的,潜在发债主体(上市公司)的调查问卷主要是依托深交所“上市 公司园地”网上办公系统发放的,机构投资者调查问卷主要是依托中信证 券公司的客户网络并借助 E-mail 发放的,中介机构(券商)的调查问卷 主要是依托深交所“会员之家”网上办公系统发放的。各调查主体调查问 卷的发放和回收情况,详见表 1。 表 1:各调查主体调查问卷的发放及回收情况 问卷发放及回收情况 问卷调查主体 发放问卷 回收问卷 有效问卷 有效问卷回收率 发债及拟发债主体(大型企业) 32 份 18 份 17 份 53.1% 潜在发债主体(上市公司) 500 份 240 份 236 份 47.2% 机构投资者(包括潜在机构投资者) 122 份 87 份 87 份 71.3% 中介机构(券商) 68 份 51 份 51 份 75.0% 三、企业债券市场参与主体各方的基本情况 (一)行业分布状况 调查显示,发债及拟发债企业主要集中分布在 4 个行业,分别是交通 运输、综合类、电力煤水业和制造业;而潜在发债主体(上市公司)则主 要集中分布在制造业当中;机构投资者和中介机构(券商)主要集中分布 在金融保险业,如图 1 所示。表明受国家现行有关政策的影响,目前我国 企业债券市场的发行主体主要集中分布在交通、能源等具有相对垄断地位 的基础性行业上。如果国家放宽审批,那么最有可能的潜在发债主体—— 上市公司则主要集中分布在竞争性较强的制造业之中。 3 0 20 40 80 100 120 140 160 180 样本 数 A B C D E F G H I J K L M 全面调查了在深圳证券交易所上市的公司;机构投资者以企业债最大承销商中信证券的客户网络为依托进 行整群抽样;中介机构重点调查了具有证券承销资格的券商。 60

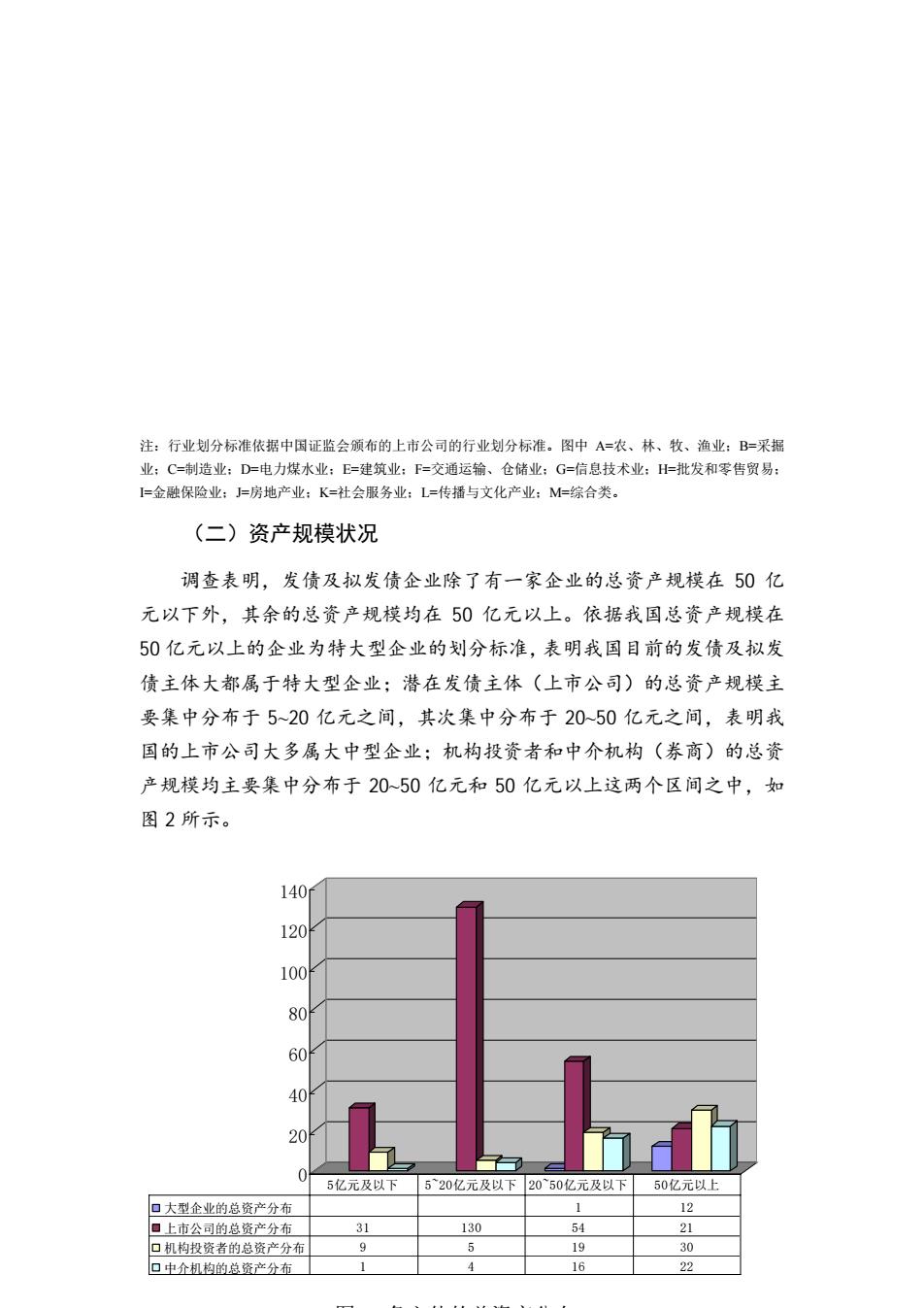

注:行业划分标准依据中国证监会颁布的上市公司的行业划分标准。图中A=农、林、牧、渔业:B=采掘 业:C=制造业:D=电力煤水业:E=建筑业:下=交通运输、仓储业:G=信息技术业:H=批发和零售贸易: =金融保险业:J=房地产业:K=社会服务业:L=传播与文化产业:M=综合类。 (二)资产规模状况 调查表明,发债及拟发债企业除了有一家企业的总资产规模在50亿 元以下外,其余的总资产规模均在50亿元以上。依据我国总资产规模在 50亿元以上的企业为特大型企业的划分标准,表明我国目前的发债及拟发 债主体大都属于特大型企业:潜在发债主体(上市公司)的总资产规模主 要集中分布于5~20亿元之间,其次集中分布于2050亿元之间,表明我 国的上市公司大多属大中型企业:机构投资者和中介机构(券商)的总资 产规模均主要集中分布于20~50亿元和50亿元以上这两个区间之中,如 图2所示。 140r 120 100 % 60 40 20 ( 5亿元及以下 5`20亿元及以下20`50亿元及以下 50亿元以上 口大型企业的总资产分布 1 12 口上市公司的总资产分布 31 130 54 21 口机构投资者的总资产分布 9 5 19 30 口中介机构的总资产分布 16 22

注:行业划分标准依据中国证监会颁布的上市公司的行业划分标准。图中 A=农、林、牧、渔业;B=采掘 业;C=制造业;D=电力煤水业;E=建筑业;F=交通运输、仓储业;G=信息技术业;H=批发和零售贸易; I=金融保险业;J=房地产业;K=社会服务业;L=传播与文化产业;M=综合类。 (二)资产规模状况 调查表明,发债及拟发债企业除了有一家企业的总资产规模在 50 亿 元以下外,其余的总资产规模均在 50 亿元以上。依据我国总资产规模在 50 亿元以上的企业为特大型企业的划分标准,表明我国目前的发债及拟发 债主体大都属于特大型企业;潜在发债主体(上市公司)的总资产规模主 要集中分布于 5~20 亿元之间,其次集中分布于 20~50 亿元之间,表明我 国的上市公司大多属大中型企业;机构投资者和中介机构(券商)的总资 产规模均主要集中分布于 20~50 亿元和 50 亿元以上这两个区间之中,如 图 2 所示。 4 0 20 40 60 80 100 120 140 图 各主体的总资产分布 大型企业的总资产分布 1 12 上市公司的总资产分布 31 130 54 21 机构投资者的总资产分布 9 5 19 30 中介机构的总资产分布 1 4 16 22 5亿元及以下 5~20亿元及以下 20~50亿元及以下 50亿元以上

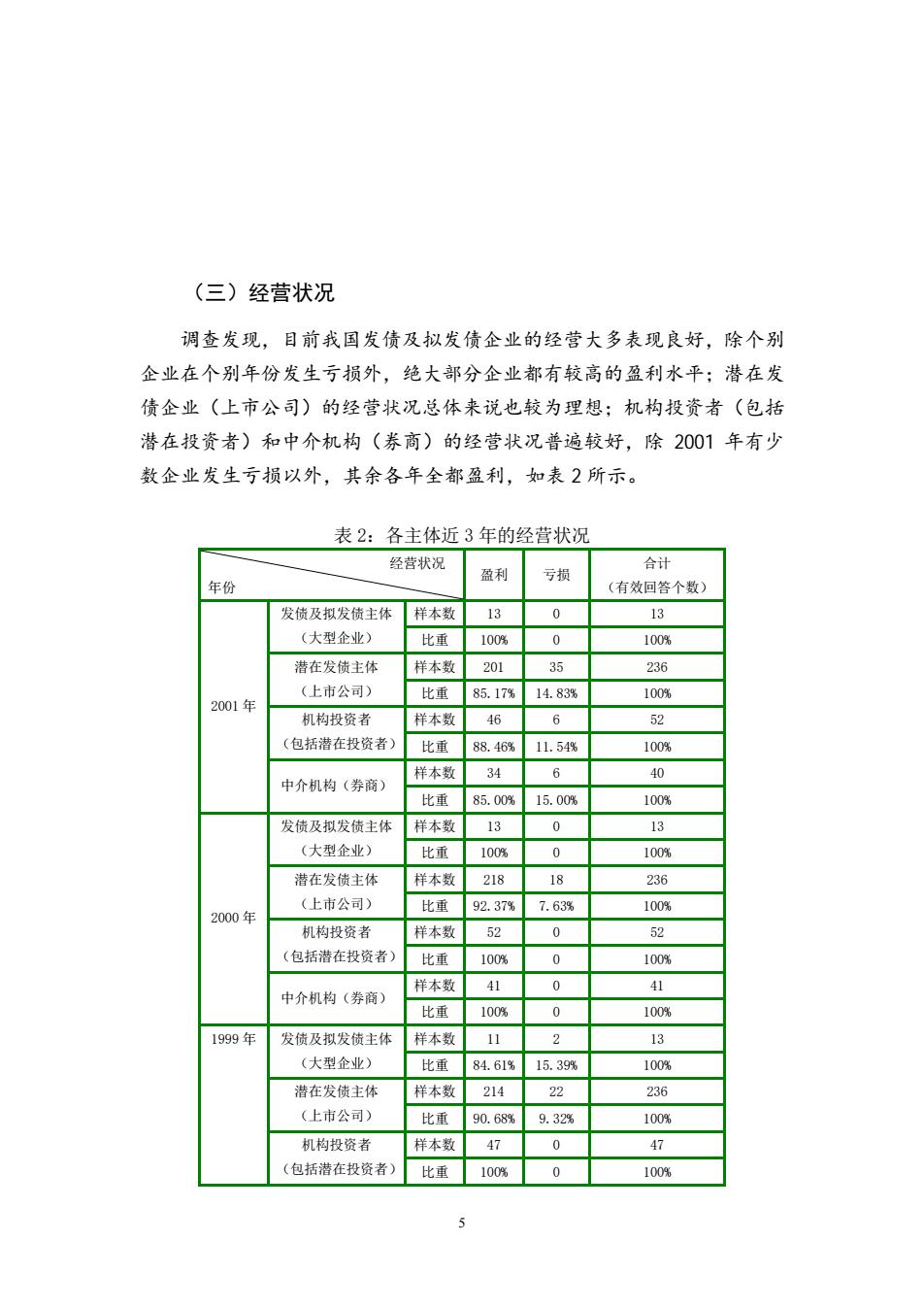

(三)经营状况 调查发现,目前我国发债及拟发债企业的经营大多表现良好,除个别 企业在个别年份发生亏损外,绝大部分企业都有较高的盈利水平;潜在发 债企业(上市公司)的经营状况总体来说也较为理想;机构投资者(包括 潜在投资者)和中介机构(券商)的经营状况普遍较好,除2001年有少 数企业发生亏损以外,其余各年全都盈利,如表2所示。 表2:各主体近3年的经营状况 经营状况 合计 盈利 亏损 年份 (有效回答个数) 发债及拟发债主体 样本数 13 0 13 (大型企业) 比重 100% 0 100% 潜在发债主体 样本数 201 35 236 (上市公司) 比重 85.17% 14.83% 100% 2001年 机构投资者 样本数 46 6 52 (包括潜在投资者) 比重 88.46% 11.54% 100% 样本数 34 6 40 中介机构(券商) 比重 85.00% 15.00% 100% 发债及拟发债主体 样本数 13 0 13 (大型企业) 比重 100% 0 100% 潜在发债主体 样本数 218 18 236 (上市公司) 比重 92.37% 7.63% 100% 2000年 机构投资者 样本数 52 0 52 (包括潜在投资者) 比重 100% 0 100% 样本数 41 0 41 中介机构(券商) 比重 100% 0 100% 1999年 发债及拟发债主体 样本数 11 2 13 (大型企业) 比重 84.61% 15.39% 100% 潜在发债主体 样本数 214 22 236 (上市公司) 比重 90.68% 9.32% 100% 机构投资者 样本数 47 0 47 (包括潜在投资者) 比重 100% 0 100%

(三)经营状况 调查发现,目前我国发债及拟发债企业的经营大多表现良好,除个别 企业在个别年份发生亏损外,绝大部分企业都有较高的盈利水平;潜在发 债企业(上市公司)的经营状况总体来说也较为理想;机构投资者(包括 潜在投资者)和中介机构(券商)的经营状况普遍较好,除 2001 年有少 数企业发生亏损以外,其余各年全都盈利,如表 2 所示。 表 2:各主体近 3 年的经营状况 经营状况 年份 盈利 亏损 合计 (有效回答个数) 发债及拟发债主体 样本数 13 0 13 (大型企业) 比重 100% 0 100% 潜在发债主体 样本数 201 35 236 (上市公司) 比重 85.17% 14.83% 100% 机构投资者 样本数 46 6 52 (包括潜在投资者) 比重 88.46% 11.54% 100% 样本数 34 6 40 2001 年 中介机构(券商) 比重 85.00% 15.00% 100% 发债及拟发债主体 样本数 13 0 13 (大型企业) 比重 100% 0 100% 潜在发债主体 样本数 218 18 236 (上市公司) 比重 92.37% 7.63% 100% 机构投资者 样本数 52 0 52 (包括潜在投资者) 比重 100% 0 100% 样本数 41 0 41 2000 年 中介机构(券商) 比重 100% 0 100% 发债及拟发债主体 样本数 11 2 13 (大型企业) 比重 84.61% 15.39% 100% 潜在发债主体 样本数 214 22 236 (上市公司) 比重 90.68% 9.32% 100% 样本数 47 0 47 1999 年 机构投资者 (包括潜在投资者) 比重 100% 0 100% 5