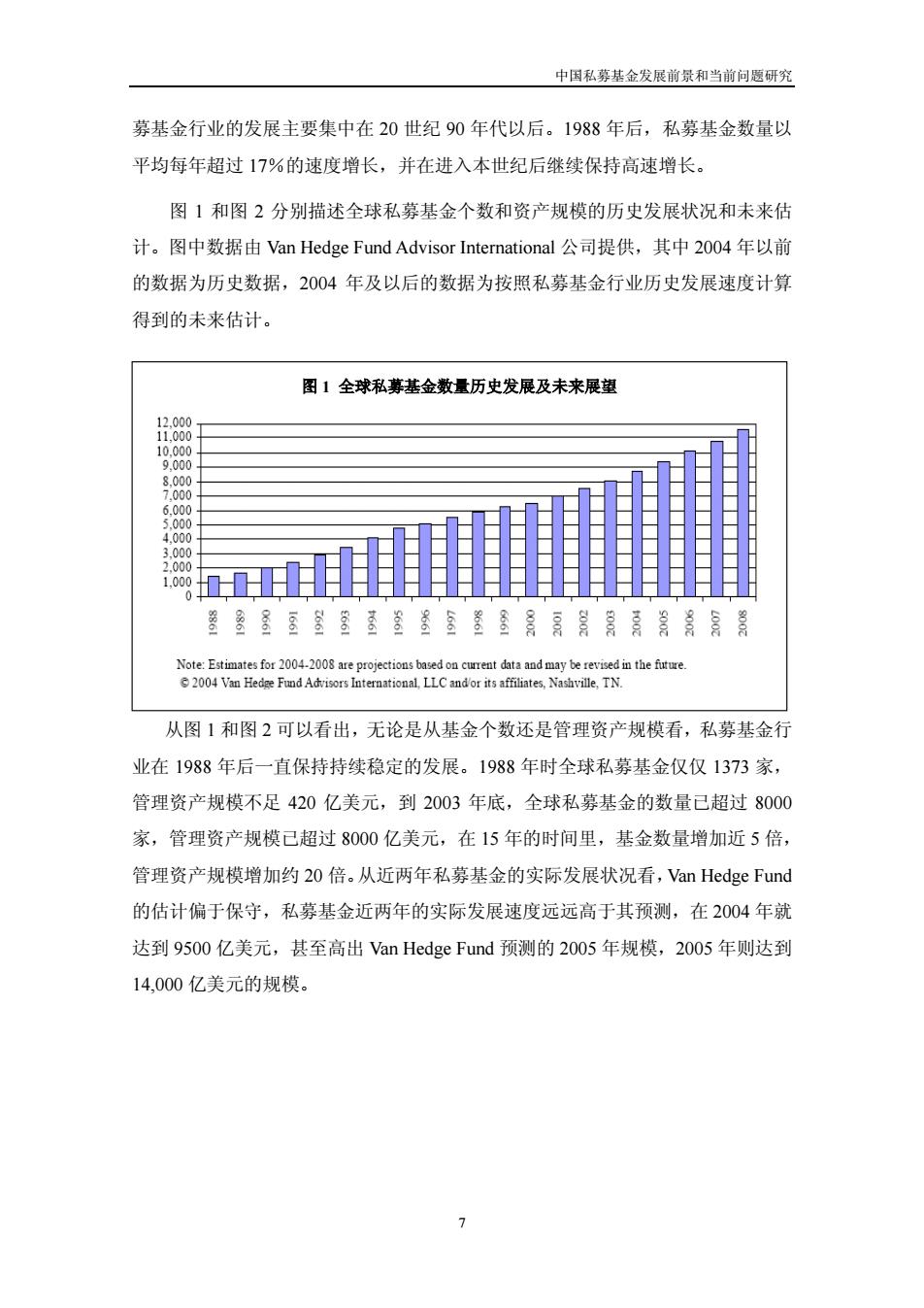

中国私募基金发展前景和当前问题研究 募基金行业的发展主要集中在20世纪90年代以后。1988年后,私募基金数量以 平均每年超过17%的速度增长,并在进入本世纪后继续保持高速增长。 图1和图2分别描述全球私募基金个数和资产规模的历史发展状况和未来估 计。图中数据由Van Hedge Fund Advisor International公司提供,其中2004年以前 的数据为历史数据,2004年及以后的数据为按照私募基金行业历史发展速度计算 得到的未来估计。 图1全球私募基金数量历史发展及未来展望 12.000 11.000 10.000 9,000 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 0 警星豆鉴登登营墨盘置星骨月胃曾月胃骨囂 Note:Estimatesfor 2004-2008 are projections basedon curent data and may be revised in the future. 2004 Van Hedge Fund Advisors International.LLC and or its affiliates.Nashville.TN. 从图1和图2可以看出,无论是从基金个数还是管理资产规模看,私募基金行 业在1988年后一直保持持续稳定的发展。1988年时全球私募基金仅仅1373家, 管理资产规模不足420亿美元,到2003年底,全球私募基金的数量已超过8000 家,管理资产规模已超过8000亿美元,在15年的时间里,基金数量增加近5倍, 管理资产规模增加约20倍。从近两年私募基金的实际发展状况看,Van Hedge Fund 的估计偏于保守,私募基金近两年的实际发展速度远远高于其预测,在2004年就 达到9500亿美元,甚至高出Van Hedge Fund预测的2005年规模,2005年则达到 14,000亿美元的规模

中国私募基金发展前景和当前问题研究 7 募基金行业的发展主要集中在 20 世纪 90 年代以后。1988 年后,私募基金数量以 平均每年超过 17%的速度增长,并在进入本世纪后继续保持高速增长。 图 1 和图 2 分别描述全球私募基金个数和资产规模的历史发展状况和未来估 计。图中数据由 Van Hedge Fund Advisor International 公司提供,其中 2004 年以前 的数据为历史数据,2004 年及以后的数据为按照私募基金行业历史发展速度计算 得到的未来估计。 从图 1 和图 2 可以看出,无论是从基金个数还是管理资产规模看,私募基金行 业在 1988 年后一直保持持续稳定的发展。1988 年时全球私募基金仅仅 1373 家, 管理资产规模不足 420 亿美元,到 2003 年底,全球私募基金的数量已超过 8000 家,管理资产规模已超过 8000 亿美元,在 15 年的时间里,基金数量增加近 5 倍, 管理资产规模增加约 20 倍。从近两年私募基金的实际发展状况看,Van Hedge Fund 的估计偏于保守,私募基金近两年的实际发展速度远远高于其预测,在 2004 年就 达到 9500 亿美元,甚至高出 Van Hedge Fund 预测的 2005 年规模,2005 年则达到 14,000 亿美元的规模。 图 1 全球私募基金数量历史发展及未来展望

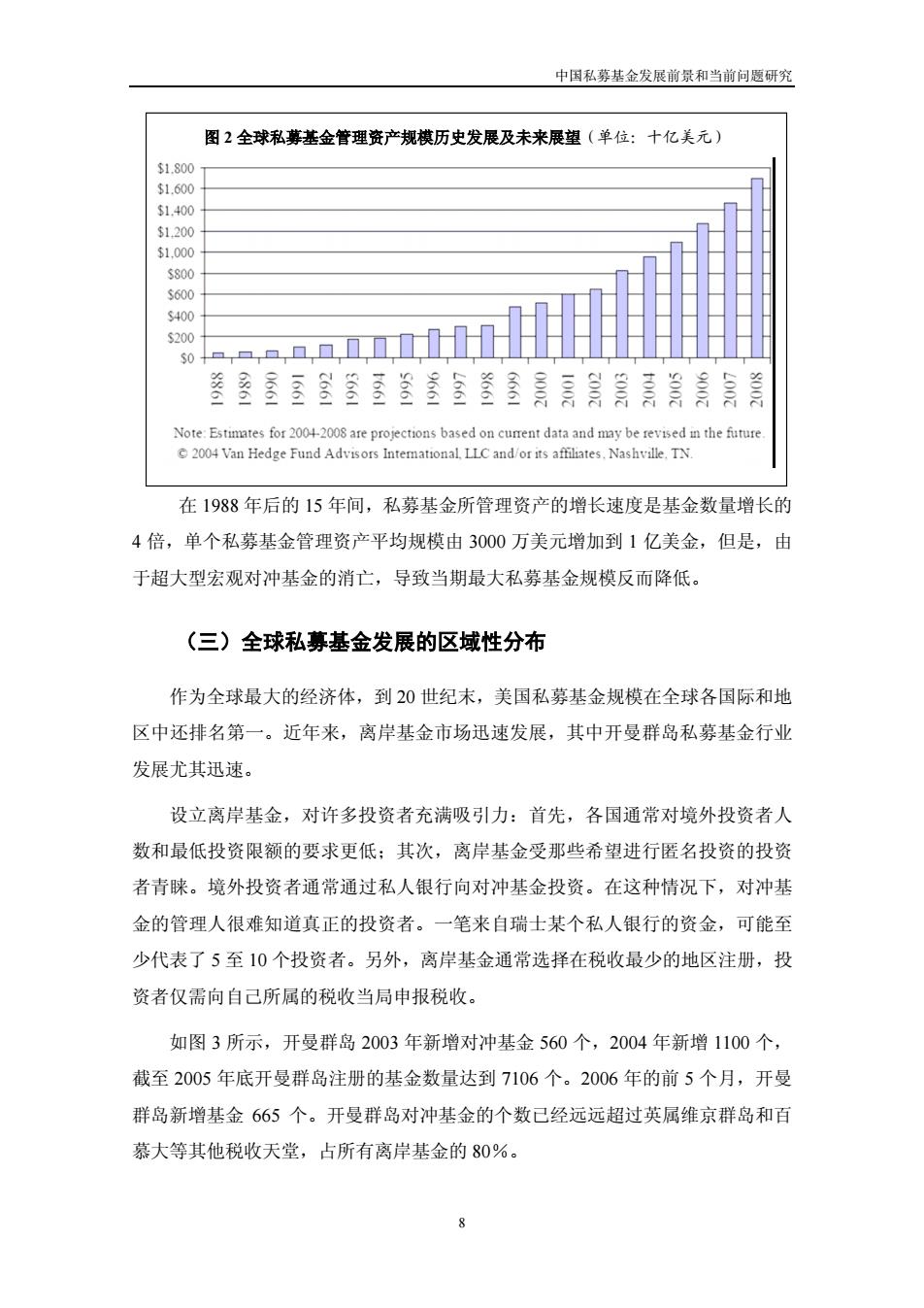

中国私募基金发展前景和当前问题研究 图2全球私募基金管理资产规模历史发展及未来展望(单位:十亿美元) 51.800 $1.600 $1.400 $1.200 $1.000 S800 $600 S400 s200 Note:Estimates for 2004-2008 are projections based on current data and may be revised in the future 2004 Van Hedge Fund Advisors Intemnational.LLC and/or its affiliates.Nashville.TN 在1988年后的15年间,私募基金所管理资产的增长速度是基金数量增长的 4倍,单个私募基金管理资产平均规模由3000万美元增加到1亿美金,但是,由 于超大型宏观对冲基金的消亡,导致当期最大私募基金规模反而降低。 (三)全球私募基金发展的区域性分布 作为全球最大的经济体,到20世纪末,美国私募基金规模在全球各国际和地 区中还排名第一。近年来,离岸基金市场迅速发展,其中开曼群岛私募基金行业 发展尤其迅速。 设立离岸基金,对许多投资者充满吸引力:首先,各国通常对境外投资者人 数和最低投资限额的要求更低:其次,离岸基金受那些希望进行匿名投资的投资 者青睐。境外投资者通常通过私人银行向对冲基金投资。在这种情况下,对冲基 金的管理人很难知道真正的投资者。一笔来自瑞士某个私人银行的资金,可能至 少代表了5至10个投资者。另外,离岸基金通常选择在税收最少的地区注册,投 资者仅需向自己所属的税收当局申报税收。 如图3所示,开曼群岛2003年新增对冲基金560个,2004年新增1100个, 截至2005年底开曼群岛注册的基金数量达到7106个。2006年的前5个月,开曼 群岛新增基金665个。开曼群岛对冲基金的个数已经远远超过英属维京群岛和百 慕大等其他税收天堂,占所有离岸基金的80%

中国私募基金发展前景和当前问题研究 8 在 1988 年后的 15 年间,私募基金所管理资产的增长速度是基金数量增长的 4 倍,单个私募基金管理资产平均规模由 3000 万美元增加到 1 亿美金,但是,由 于超大型宏观对冲基金的消亡,导致当期最大私募基金规模反而降低。 (三)全球私募基金发展的区域性分布 作为全球最大的经济体,到 20 世纪末,美国私募基金规模在全球各国际和地 区中还排名第一。近年来,离岸基金市场迅速发展,其中开曼群岛私募基金行业 发展尤其迅速。 设立离岸基金,对许多投资者充满吸引力:首先,各国通常对境外投资者人 数和最低投资限额的要求更低;其次,离岸基金受那些希望进行匿名投资的投资 者青睐。境外投资者通常通过私人银行向对冲基金投资。在这种情况下,对冲基 金的管理人很难知道真正的投资者。一笔来自瑞士某个私人银行的资金,可能至 少代表了 5 至 10 个投资者。另外,离岸基金通常选择在税收最少的地区注册,投 资者仅需向自己所属的税收当局申报税收。 如图 3 所示,开曼群岛 2003 年新增对冲基金 560 个,2004 年新增 1100 个, 截至 2005 年底开曼群岛注册的基金数量达到 7106 个。2006 年的前 5 个月,开曼 群岛新增基金 665 个。开曼群岛对冲基金的个数已经远远超过英属维京群岛和百 慕大等其他税收天堂,占所有离岸基金的 80%。 图 2 全球私募基金管理资产规模历史发展及未来展望(单位:十亿美元)

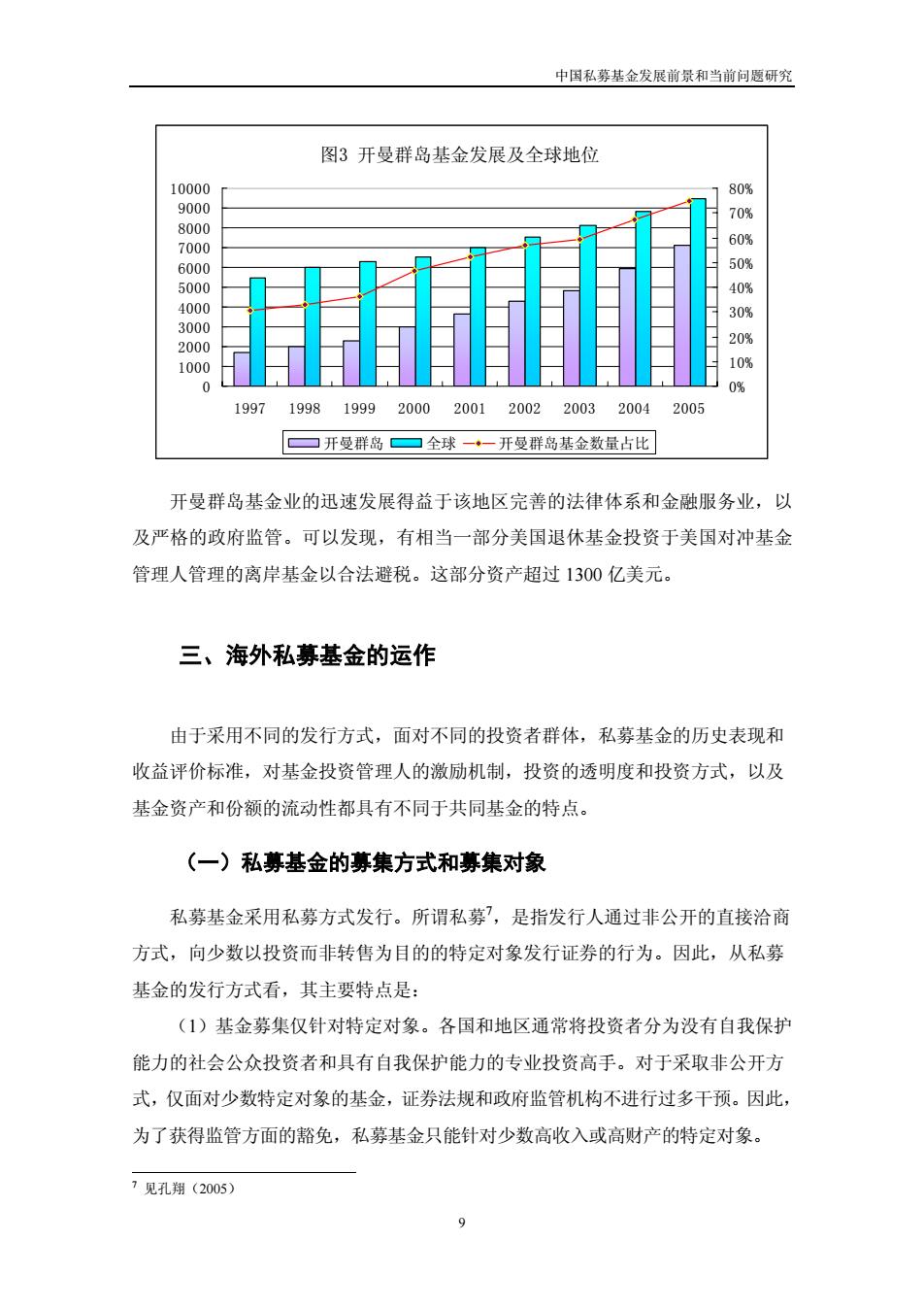

中国私募基金发展前景和当前问题研究 图3开曼群岛基金发展及全球地位 10000 80% 9000 8000 0g 7000 6000 50% 5000 40% 4000 3000 2000 % 1000 g 0% 1997 19981999 20002001200220032004 2005 ☐开曼群岛☐全球一·一开曼群岛基金数量占比 开曼群岛基金业的迅速发展得益于该地区完善的法律体系和金融服务业,以 及严格的政府监管。可以发现,有相当一部分美国退休基金投资于美国对冲基金 管理人管理的离岸基金以合法避税。这部分资产超过1300亿美元。 三、海外私募基金的运作 由于采用不同的发行方式,面对不同的投资者群体,私募基金的历史表现和 收益评价标准,对基金投资管理人的激励机制,投资的透明度和投资方式,以及 基金资产和份额的流动性都具有不同于共同基金的特点。 (一)私募基金的募集方式和募集对象 私募基金采用私募方式发行。所谓私募?,是指发行人通过非公开的直接洽商 方式,向少数以投资而非转售为目的的特定对象发行证券的行为。因此,从私募 基金的发行方式看,其主要特点是: (1)基金募集仅针对特定对象。各国和地区通常将投资者分为没有自我保护 能力的社会公众投资者和具有自我保护能力的专业投资高手。对于采取非公开方 式,仅面对少数特定对象的基金,证券法规和政府监管机构不进行过多干预。因此, 为了获得监管方面的豁免,私募基金只能针对少数高收入或高财产的特定对象。 7见孔翔(2005) 9

中国私募基金发展前景和当前问题研究 9 图3 开曼群岛基金发展及全球地位 0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 1997 1998 1999 2000 2001 2002 2003 2004 2005 0% 10% 20% 30% 40% 50% 60% 70% 80% 开曼群岛 全球 开曼群岛基金数量占比 开曼群岛基金业的迅速发展得益于该地区完善的法律体系和金融服务业,以 及严格的政府监管。可以发现,有相当一部分美国退休基金投资于美国对冲基金 管理人管理的离岸基金以合法避税。这部分资产超过 1300 亿美元。 三、海外私募基金的运作 由于采用不同的发行方式,面对不同的投资者群体,私募基金的历史表现和 收益评价标准,对基金投资管理人的激励机制,投资的透明度和投资方式,以及 基金资产和份额的流动性都具有不同于共同基金的特点。 (一)私募基金的募集方式和募集对象 私募基金采用私募方式发行。所谓私募7 ,是指发行人通过非公开的直接洽商 方式,向少数以投资而非转售为目的的特定对象发行证券的行为。因此,从私募 基金的发行方式看,其主要特点是: (1)基金募集仅针对特定对象。各国和地区通常将投资者分为没有自我保护 能力的社会公众投资者和具有自我保护能力的专业投资高手。对于采取非公开方 式,仅面对少数特定对象的基金,证券法规和政府监管机构不进行过多干预。因此, 为了获得监管方面的豁免,私募基金只能针对少数高收入或高财产的特定对象。 7 见孔翔(2005)

中国私募基金发展前景和当前问题研究 (2)基金募集采取非公开方式。公开方式所针对的是社会公众投资者,必然 影响社会公众投资者利益,需要进行严格监管。为了获得监管方面的豁免,私募 基金的募集必须为非公开方式,不得采取一般性广告或公开劝诱行为。所谓公开 指以公告、广告、广播、电传信息、信函、电话、发表会、说明会或其它方式。 例如,美国ule502(c)规定,“发行人或任何为发行人处理事务之人,均不得以 任何一般劝诱(General Solicitation)或广告(General Advertising)8方式招募 或出售证券”。一般劝诱或广告包括下列各种方式:(1)任何登载于报纸、杂志、 其它类似平面媒体或广播电视媒体的广告、文章、通知或其它意思表达形式:(2) 以一般劝诱或广告方式邀请不特定人参加说明会或会议。因此,在私募基金在募 集资金时,发起人不得主动以一对多的大众传播工具或点对点联系方式,向尚未 建立特别关系的一般投资者进行投资要约及劝诱。 (3)基金的申购与赎回通过直接洽商方式进行。发行人与投资者之间一对 的直接洽商过程,可以保证私募证券发行与转售的非公开性和仅面对特定对象。 (4)投资者参与私募基金的目的是为了投资而非转售。判断投资者参与私募 基金的目的是投资而非销售的标准是其持有私募基金的时间。正是由于对投资者 参与私募基金的目的有限制,为私募基金降低开放频率提供了制度基础。 (二)私募基金的历史表现和收益评价基准 一些学术研究和很多行业研究表明,在同样的风险水平上,私募基金的历史 表现更具有吸引力°。图4给出了自1998年1月1日至2004年3月31日,各种不 8如何界定一般劝诱或广告的范围?SEC解释Rule502(c)时,认为“一般劝诱或广告”有别于“有限度的劝 诱与广告”(Limited Solication or Advertising)),前者为Rule502(c)所不许,而后者不在禁止之列。两者最主要 的区别在于发行人或为其处理事务之人与应募人是否己事先建立起关系(Pre-Existing Relationship)。SEC判断 的标准有四:()发行人与劝诱者或广告发布者间的关系。劝诱者或广告发布者如为发行人的内部人,该劝诱 或广告即较可能属于u1e502(c)所禁止之一般劝诱或广告行为。如该劝诱或广告为独立不相干的第三人所 为,该第三人非Ru1e502(c)所规范之对象。一旦确定劝诱或发布广告者系发行人之内部人或受任人后,SEC 必须再确认消息散布、劝诱或广告系以证券招募或出售为目的。(2)应募人与劝诱者或广告发布者间的关系。 SEC解释Ru1e502(c)时,并不禁止有限度的劝诱及广告。而有限度的劝诱及广告系指发行人借与应募人事先 建立起的实质关系(Substantive Relationship),提供相关信息予应募人。从而,有限度的劝诱及广告相当 于私募前的准备行为,并不构成证券招募。因此,唯有双方建立实质关系后,发行人方有事实基础评估应募 人的净资产、年所得及资历经验,但如何以有限度的劝诱及广告与应募人建立实质关系而不越界构成招募及 出售行为,亦为发行人于私募前必须周密准备的工作。(3)劝诱及广告发布的时机。发行人与应募人建立起实 质关系后,发行人可了解应募人的投资目的、净资产、年所得、一般或特别经历及知识、投资纪录等。此一 实质关系的建立必须先于发行人的一般劝诱及广告。(④)劝诱及广告的内容。劝诱或广告内容如系针对某一特 定证券,即可被视为违反Ru1e502(c)的规定。SEC因此建议,发行人劝诱及广告内容宜强调二项认购条件: (1)应募人尚未取得发行人依规定应揭露的全部信息前及(2)发行人未确认应募人的经历及资格前,不得收受 价金及承诺发行证券。 Thomas Schneeweis,Richard Spurgin,and Vassilios N.Karavas(2000)

中国私募基金发展前景和当前问题研究 10 (2)基金募集采取非公开方式。公开方式所针对的是社会公众投资者,必然 影响社会公众投资者利益,需要进行严格监管。为了获得监管方面的豁免,私募 基金的募集必须为非公开方式,不得采取一般性广告或公开劝诱行为。所谓公开 指以公告、广告、广播、电传信息、信函、电话、发表会、说明会或其它方式。 例如,美国Rule 502(c)规定,“发行人或任何为发行人处理事务之人,均不得以 任何一般劝诱(General Solicitation)或广告(General Advertising)8方式招募 或出售证券”。一般劝诱或广告包括下列各种方式:(1)任何登载于报纸、杂志、 其它类似平面媒体或广播电视媒体的广告、文章、通知或其它意思表达形式;(2) 以一般劝诱或广告方式邀请不特定人参加说明会或会议。因此,在私募基金在募 集资金时,发起人不得主动以一对多的大众传播工具或点对点联系方式,向尚未 建立特别关系的一般投资者进行投资要约及劝诱。 (3)基金的申购与赎回通过直接洽商方式进行。发行人与投资者之间一对一 的直接洽商过程,可以保证私募证券发行与转售的非公开性和仅面对特定对象。 (4)投资者参与私募基金的目的是为了投资而非转售。判断投资者参与私募 基金的目的是投资而非销售的标准是其持有私募基金的时间。正是由于对投资者 参与私募基金的目的有限制,为私募基金降低开放频率提供了制度基础。 (二)私募基金的历史表现和收益评价基准 一些学术研究和很多行业研究表明,在同样的风险水平上,私募基金的历史 表现更具有吸引力9 。图 4 给出了自 1998 年 1 月 1 日至 2004 年 3 月 31 日,各种不 8 如何界定一般劝诱或广告的范围?SEC 解释 Rule 502(c)时,认为“一般劝诱或广告”有别于“有限度的劝 诱与广告”(Limited Solication or Advertising),前者为 Rule 502(c)所不许,而后者不在禁止之列。两者最主要 的区别在于发行人或为其处理事务之人与应募人是否已事先建立起关系(Pre-Existing Relationship)。SEC 判断 的标准有四:(1)发行人与劝诱者或广告发布者间的关系。劝诱者或广告发布者如为发行人的内部人,该劝诱 或广告即较可能属于 Rule 502(c)所禁止之一般劝诱或广告行为。如该劝诱或广告为独立不相干的第三人所 为,该第三人非 Rule 502(c)所规范之对象。一旦确定劝诱或发布广告者系发行人之内部人或受任人后,SEC 必须再确认消息散布、劝诱或广告系以证券招募或出售为目的。(2)应募人与劝诱者或广告发布者间的关系。 SEC 解释 Rule 502(c)时,并不禁止有限度的劝诱及广告。而有限度的劝诱及广告系指发行人借与应募人事先 建立起的实质关系(Substantive Relationship),提供相关信息予应募人。从而,有限度的劝诱及广告相当 于私募前的准备行为,并不构成证券招募。因此,唯有双方建立实质关系后,发行人方有事实基础评估应募 人的净资产、年所得及资历经验,但如何以有限度的劝诱及广告与应募人建立实质关系而不越界构成招募及 出售行为,亦为发行人于私募前必须周密准备的工作。(3)劝诱及广告发布的时机。发行人与应募人建立起实 质关系后,发行人可了解应募人的投资目的、净资产、年所得、一般或特别经历及知识、投资纪录等。此一 实质关系的建立必须先于发行人的一般劝诱及广告。(4)劝诱及广告的内容。劝诱或广告内容如系针对某一特 定证券,即可被视为违反 Rule 502(c)的规定。SEC 因此建议,发行人劝诱及广告内容宜强调二项认购条件: (1)应募人尚未取得发行人依规定应揭露的全部信息前及(2)发行人未确认应募人的经历及资格前,不得收受 价金及承诺发行证券。 9 见 Thomas Schneeweis, Richard Spurgin, and Vassilios N. Karavas(2000)

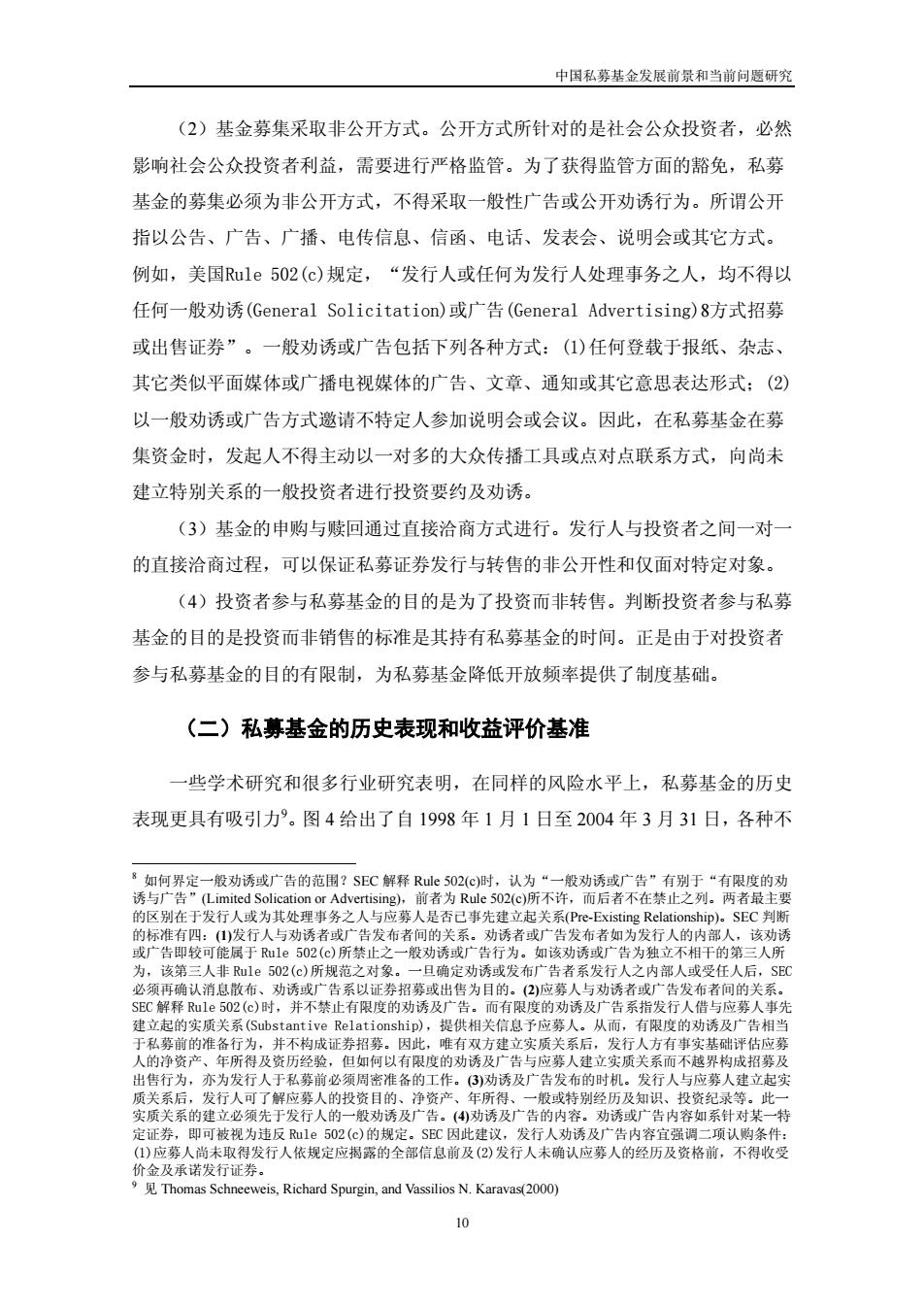

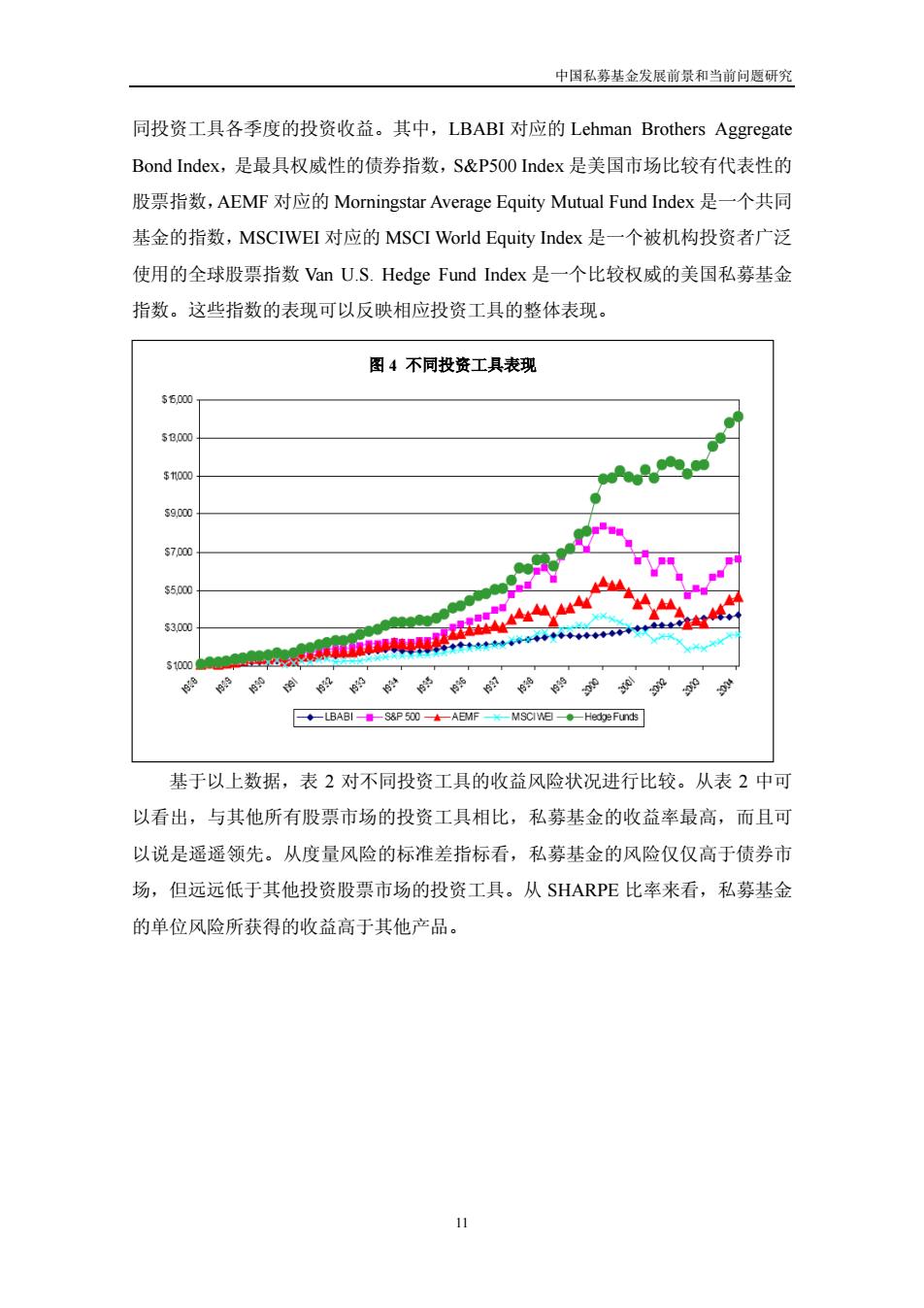

中国私募基金发展前景和当前问题研究 同投资工具各季度的投资收益。其中,LBABI对应的Lehman Brothers Aggregate Bond Index,是最具权威性的债券指数,S&P500 Index是美国市场比较有代表性的 股票指数,AEMF对应的Morningstar Average Equity Mutual Fund Index是一个共同 基金的指数,MSCIWEI对应的MSCI World Equity Index是一个被机构投资者广泛 使用的全球股票指数VanU.S.Hedge Fund Index是一个比较权威的美国私募基金 指数。这些指数的表现可以反映相应投资工具的整体表现。 图4不同投资工具表现 55,000 5B000 $1.000 S9.000 s7,000 s5.000 S3.000 s1000 ◆ 令密密222 ◆-LBA81--S8P500-+-ABMF-MSCIWE◆-Hedge Fund5 基于以上数据,表2对不同投资工具的收益风险状况进行比较。从表2中可 以看出,与其他所有股票市场的投资工具相比,私募基金的收益率最高,而且可 以说是遥遥领先。从度量风险的标准差指标看,私募基金的风险仅仅高于债券市 场,但远远低于其他投资股票市场的投资工具。从SHARPE比率来看,私募基金 的单位风险所获得的收益高于其他产品

中国私募基金发展前景和当前问题研究 11 同投资工具各季度的投资收益。其中,LBABI 对应的 Lehman Brothers Aggregate Bond Index,是最具权威性的债券指数,S&P500 Index 是美国市场比较有代表性的 股票指数,AEMF 对应的 Morningstar Average Equity Mutual Fund Index 是一个共同 基金的指数,MSCIWEI 对应的 MSCI World Equity Index 是一个被机构投资者广泛 使用的全球股票指数 Van U.S. Hedge Fund Index 是一个比较权威的美国私募基金 指数。这些指数的表现可以反映相应投资工具的整体表现。 基于以上数据,表 2 对不同投资工具的收益风险状况进行比较。从表 2 中可 以看出,与其他所有股票市场的投资工具相比,私募基金的收益率最高,而且可 以说是遥遥领先。从度量风险的标准差指标看,私募基金的风险仅仅高于债券市 场,但远远低于其他投资股票市场的投资工具。从 SHARPE 比率来看,私募基金 的单位风险所获得的收益高于其他产品。 图 4 不同投资工具表现