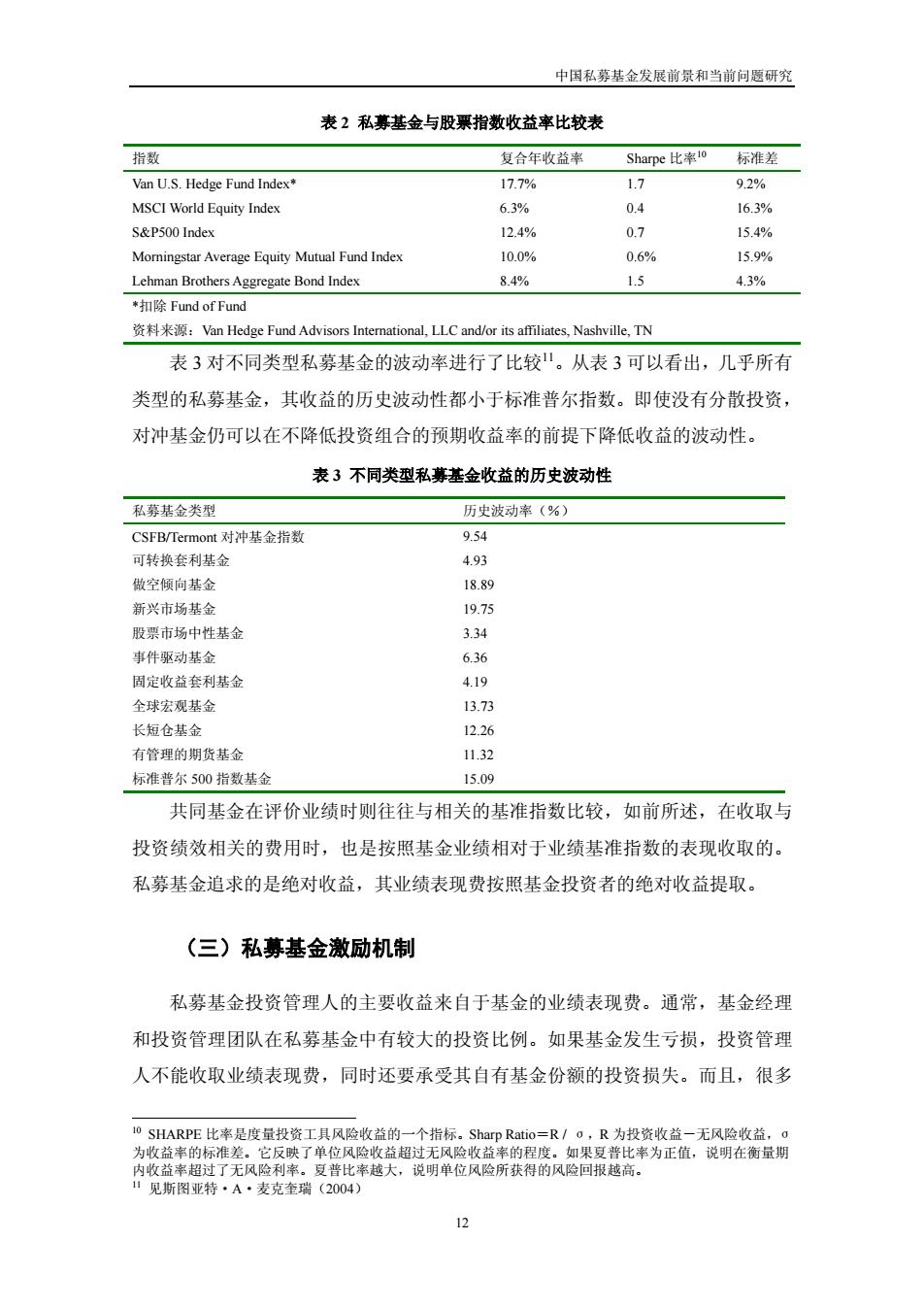

中国私募基金发展前景和当前问题研究 表2私募基金与股票指数收益率比较表 指数 复合年收益率 Sharpe比率io 标准差 Van U.S.Hedge Fund Index* 17.7% 1.7 9.2% MSCI World Equity Index 6.3% 0.4 16.3% S&P500 Index 12.4% 0.7 15.4% Morningstar Average Equity Mutual Fund Index 10.0% 0.6% 15.9% Lehman Brothers Aggregate Bond Index 8.4% 1.5 4.3% *扣除Fund of Fund 资料来源:Van Hedge Fund Advisors International,LLC and/or its affiliates,Nashville,TN 表3对不同类型私募基金的波动率进行了比较。从表3可以看出,几乎所有 类型的私募基金,其收益的历史波动性都小于标准普尔指数。即使没有分散投资, 对冲基金仍可以在不降低投资组合的预期收益率的前提下降低收益的波动性。 表3不同类型私募基金收益的历史波动性 私募基金类型 历史波动率(%) CSFB/Termont对冲基金指数 9.54 可转换套利基金 4.93 做空倾向基金 18.89 新兴市场基金 19.75 股票市场中性基金 3.34 事件驱动基金 6.36 固定收益套利基金 4.19 全球宏观基金 13.73 长短仓基金 12.26 有管理的期货基金 11.32 标准普尔500指数基金 15.09 共同基金在评价业绩时则往往与相关的基准指数比较,如前所述,在收取与 投资绩效相关的费用时,也是按照基金业绩相对于业绩基准指数的表现收取的。 私募基金追求的是绝对收益,其业绩表现费按照基金投资者的绝对收益提取。 (三)私募基金激励机制 私募基金投资管理人的主要收益来自于基金的业绩表现费。通常,基金经理 和投资管理团队在私募基金中有较大的投资比例。如果基金发生亏损,投资管理 人不能收取业绩表现费,同时还要承受其自有基金份额的投资损失。而且,很多 10 SHARPE比率是度量投资工具风险收益的一个指标。Sharp Ratio-=R/o,R为投资收益一无风险收益,o 为收益率的标准差。它反映了单位风险收益超过无风险收益率的程度。如果夏普比率为正值,说明在衡量期 内收益率超过了无风险利率。夏普比率越大,说明单位风险所获得的风险回报越高。 1Ⅱ见斯图亚特·A·麦克奎瑞(2004) 2

中国私募基金发展前景和当前问题研究 12 表 2 私募基金与股票指数收益率比较表 指数 复合年收益率 Sharpe 比率10 标准差 Van U.S. Hedge Fund Index* 17.7% 1.7 9.2% MSCI World Equity Index 6.3% 0.4 16.3% S&P500 Index 12.4% 0.7 15.4% Morningstar Average Equity Mutual Fund Index 10.0% 0.6% 15.9% Lehman Brothers Aggregate Bond Index 8.4% 1.5 4.3% *扣除 Fund of Fund 资料来源:Van Hedge Fund Advisors International, LLC and/or its affiliates, Nashville, TN 表 3 对不同类型私募基金的波动率进行了比较11。从表 3 可以看出,几乎所有 类型的私募基金,其收益的历史波动性都小于标准普尔指数。即使没有分散投资, 对冲基金仍可以在不降低投资组合的预期收益率的前提下降低收益的波动性。 表 3 不同类型私募基金收益的历史波动性 私募基金类型 历史波动率(%) CSFB/Termont 对冲基金指数 9.54 可转换套利基金 4.93 做空倾向基金 18.89 新兴市场基金 19.75 股票市场中性基金 3.34 事件驱动基金 6.36 固定收益套利基金 4.19 全球宏观基金 13.73 长短仓基金 12.26 有管理的期货基金 11.32 标准普尔 500 指数基金 15.09 共同基金在评价业绩时则往往与相关的基准指数比较,如前所述,在收取与 投资绩效相关的费用时,也是按照基金业绩相对于业绩基准指数的表现收取的。 私募基金追求的是绝对收益,其业绩表现费按照基金投资者的绝对收益提取。 (三)私募基金激励机制 私募基金投资管理人的主要收益来自于基金的业绩表现费。通常,基金经理 和投资管理团队在私募基金中有较大的投资比例。如果基金发生亏损,投资管理 人不能收取业绩表现费,同时还要承受其自有基金份额的投资损失。而且,很多 10 SHARPE 比率是度量投资工具风险收益的一个指标。Sharp Ratio=R / σ,R 为投资收益-无风险收益,σ 为收益率的标准差。它反映了单位风险收益超过无风险收益率的程度。如果夏普比率为正值,说明在衡量期 内收益率超过了无风险利率。夏普比率越大,说明单位风险所获得的风险回报越高。 11 见斯图亚特·A·麦克奎瑞(2004)

中国私募基金发展前景和当前问题研究 私募基金还设有高标记位(high water mark),基金经理必须在弥补投资损失后,才 能收取业绩表现费。因此,私募基金的激励机制比共同基金更加有效。 1.私募基金的收费结构 共同基金通常按照投资者在基金中投资的资产规模收取基金管理费,基金托 管费,基金申购费和赎回费。其中,基金管理费和托管费通常每日计算,按月提 取,申购费和赎回费则在申购和赎回时按次收取。随着共同基金的不断发展,一 些新的基金产品收费结构不同,如货币市场基金通常不收取基金申购费和赎回费, 以基金销售管理费代替(该费用也采用按年收取的形式)。 对于主动管理的共同基金,其管理人的主要收入为基金管理费,该项收入按 照基金资产规模的固定比例收取,与基金投资收益无关。共同基金通常不允许收 取于投资收益挂钩的费用。但是,美国SEC允许了一种特例:“支点费(fulcrum fee)”。支点费的收取多少由基金相对于其基准指数(benchmark)的表现决定。例 如,有的基金规定,基金只收取05%的基金管理费,同时如果其收益率超过标准 普尔500指数2%,则收取0.1%的绩效奖,如果其收益率低于标准普尔500指数 2%,则需减收0.1%的基金管理费。由于支点费的收取标准较为苛刻,因此采用此 收费方式的共同基金比例并不大。 私募基金的费用结构显著不同,而且计算相对比较复杂。其中最主要的区别 在于私募基金通常都需要收取业绩表现费,通常为收益的20一30%。在收取业绩 表现费时,很多私募基金都设有最低预期报酬率(hurdle rate)。只有当基金收益高 于最低预期报酬率时,基金管理人才能够收取超过该报酬率部分相应比例的业绩 表现费。如果基金收益低于设定的最低预期报酬率或基金亏损,基金管理人不收 取业绩表现费。例如,AA基金募集时设定每年最低预期报酬率为5%,业绩表现 费比例为25%,如果AA基金2000年收益率为45%,则基金管理人向所有投资者 按照其期初投资金额收取比例为(45%一5%)×25%=10%的业绩表现费。 由于基金收益是不断波动的,如果基金管理人在向投资者收取前一期的业绩 表现费后,基金发生亏损基金管理人不能收取业绩表现费,直到基金收益重新达 到基金管理人上一期收取业绩表现费时的净值后,超过上一期收取业绩表现费时 净值的收益才可以收取业绩表现费。此时,上一期收取业绩表现费时的净值称为 3

中国私募基金发展前景和当前问题研究 13 私募基金还设有高标记位(high water mark),基金经理必须在弥补投资损失后,才 能收取业绩表现费。因此,私募基金的激励机制比共同基金更加有效。 1.私募基金的收费结构 共同基金通常按照投资者在基金中投资的资产规模收取基金管理费,基金托 管费,基金申购费和赎回费。其中,基金管理费和托管费通常每日计算,按月提 取,申购费和赎回费则在申购和赎回时按次收取。随着共同基金的不断发展,一 些新的基金产品收费结构不同,如货币市场基金通常不收取基金申购费和赎回费, 以基金销售管理费代替(该费用也采用按年收取的形式)。 对于主动管理的共同基金,其管理人的主要收入为基金管理费,该项收入按 照基金资产规模的固定比例收取,与基金投资收益无关。共同基金通常不允许收 取于投资收益挂钩的费用。但是,美国 SEC 允许了一种特例:“支点费(fulcrum fee)”。支点费的收取多少由基金相对于其基准指数(benchmark)的表现决定。例 如,有的基金规定,基金只收取 0.5%的基金管理费,同时如果其收益率超过标准 普尔 500 指数 2%,则收取 0.1%的绩效奖,如果其收益率低于标准普尔 500 指数 2%,则需减收 0.1%的基金管理费。由于支点费的收取标准较为苛刻,因此采用此 收费方式的共同基金比例并不大。 私募基金的费用结构显著不同,而且计算相对比较复杂。其中最主要的区别 在于私募基金通常都需要收取业绩表现费,通常为收益的 20-30%。在收取业绩 表现费时,很多私募基金都设有最低预期报酬率(hurdle rate)。只有当基金收益高 于最低预期报酬率时,基金管理人才能够收取超过该报酬率部分相应比例的业绩 表现费。如果基金收益低于设定的最低预期报酬率或基金亏损,基金管理人不收 取业绩表现费。例如,AA 基金募集时设定每年最低预期报酬率为 5%,业绩表现 费比例为 25%,如果 AA 基金 2000 年收益率为 45%,则基金管理人向所有投资者 按照其期初投资金额收取比例为 (45%-5%)×25%=10%的业绩表现费。 由于基金收益是不断波动的,如果基金管理人在向投资者收取前一期的业绩 表现费后,基金发生亏损基金管理人不能收取业绩表现费,直到基金收益重新达 到基金管理人上一期收取业绩表现费时的净值后,超过上一期收取业绩表现费时 净值的收益才可以收取业绩表现费。此时,上一期收取业绩表现费时的净值称为