论人民币升值对世界证券市场的影响一以美国证券市场为例 暨南大学经济学院郭红兵,弛继伟来源:《投资与证券》2007年第1期 一、引言 根据前不久世界贸易组织发布的2005年世界贸易报告,我国货物进出口贸易额排名世 界第三位,服务贸易额排名世界第七位,占世界贸易的出口比重由2004年的6.5%上升到 7.3%,进口比重由5.9%上升到6.1%。2006年1月25日,国家统计局公布我国2005年GDP 增长率为9.9%,总量达到22257亿美元。我国在全球最大经济体排名中已从第六位跃升到 第四位。另据统计,我国经济增长对全球经济增长的贡献是25%,对全球商品需求增长的贡 献是50%。因此,我国已经成为一个名副其实的经济贸易大国。 另一方面,人民币正稳步向国际化货币迈进。近些年来,在俄罗斯、蒙古、越南、老挝 和缅甸,人民币己是边境贸易的主要结算货币。在新加坡、马来西亚和泰国,中国游客在就 餐、购物时己基本能用人民币结算。中国银联今年将开通意大利、荷兰、瑞士、俄罗斯、哈 萨克斯坦、埃及等六国的受理业务,使银联卡在全球的受理面达到24个国家和地区,98% 的华人经常往来地区都将可受理银联卡人民币业务。人民币在国际上越来越受欢迎。 总之,随着我国经济贸易实力的增强和人民币向国际化货币的迈进,研究人民币升值对 国际证券市场的影响可以为国际投资和汇率政策等方面提供决策依据,具有重要的现实和前 瞻意义。 那么,人民币升值将如何影响世界证券市场呢? 二、人民币升值影响世界证券市场的机制分析 人民币升值可通过以下机制影响世界证券市场。 (一)贸易机制 根据国际收支调节的弹性论,在满足马歇尔一勒纳条件的前提下,一国货币贬值,将改 善该国的贸易收支。对于那些对中国贸易依存度大的国家来说,人民币升值将显著改变它们 的进出口状况,进而影响对中国进出口依存度大的上市公司的基本面及业绩。本币对人民币 贬值可降低本币对中国商品的购买力,提高进口成本,抑制对中国产品的进口,减少对中国

论人民币升值对世界证券市场的影响——以美国证券市场为例 暨南大学经济学院 郭红兵,弛继伟 来源:《投资与证券》2007 年第 1 期 一、引言 根据前不久世界贸易组织发布的 2005 年世界贸易报告,我国货物进出口贸易额排名世 界第三位,服务贸易额排名世界第七位,占世界贸易的出口比重由 2004 年的 6.5%上升到 7.3%,进口比重由 5.9%上升到 6.1%。2006 年 1 月 25 日,国家统计局公布我国 2005 年 GDP 增长率为 9.9%,总量达到 22257 亿美元。我国在全球最大经济体排名中已从第六位跃升到 第四位。另据统计,我国经济增长对全球经济增长的贡献是 25%,对全球商品需求增长的贡 献是 50%。因此,我国已经成为一个名副其实的经济贸易大国。 另一方面,人民币正稳步向国际化货币迈进。近些年来,在俄罗斯、蒙古、越南、老挝 和缅甸,人民币已是边境贸易的主要结算货币。在新加坡、马来西亚和泰国,中国游客在就 餐、购物时已基本能用人民币结算。中国银联今年将开通意大利、荷兰、瑞士、俄罗斯、哈 萨克斯坦、埃及等六国的受理业务,使银联卡在全球的受理面达到 24 个国家和地区,98% 的华人经常往来地区都将可受理银联卡人民币业务。人民币在国际上越来越受欢迎。 总之,随着我国经济贸易实力的增强和人民币向国际化货币的迈进,研究人民币升值对 国际证券市场的影响可以为国际投资和汇率政策等方面提供决策依据,具有重要的现实和前 瞻意义。 那么,人民币升值将如何影响世界证券市场呢? 二、人民币升值影响世界证券市场的机制分析 人民币升值可通过以下机制影响世界证券市场。 (一)贸易机制 根据国际收支调节的弹性论,在满足马歇尔—勒纳条件的前提下,一国货币贬值,将改 善该国的贸易收支。对于那些对中国贸易依存度大的国家来说,人民币升值将显著改变它们 的进出口状况,进而影响对中国进出口依存度大的上市公司的基本面及业绩。本币对人民币 贬值可降低本币对中国商品的购买力,提高进口成本,抑制对中国产品的进口,减少对中国

的投资:但同时会增加对中国的出口,提高相关企业的业绩,提高相关上市公司的资产价值。 一般来说,本币贬值的受益者,主要是国际销售或产品国际定价,但成本主要由国内价格水 平决定的公司;本币贬值的受损者,主要是那些在国内销售或产品国内定价,但成本受国际 价格水平影响的公司。本币升值则相反。 (二)资本机制 根据货币替代理论,在货币自由兑换的前提下,一国货币贬值,本国货币资产收益率相 对较低,就会引发大规模的货币兑换,导致资金外流或资金外逃。本币升值则会吸引国际投 机资本,通过各种渠道进入本国证券市场进行套汇,以获得以本币计值资产升值的收益,导 致证券资产价格上涨:并吸引更多国际资本流入,进一步加大升值压力,推动证券价格上涨。 (三)预期机制 预期机制能够放大或缩小资本机制的效果,是在汇率尚未真正发生变化的情况下只是基 于对汇率未来走向的预期而对经济和证券市场产生影响的机制。在信息不对称、未来不确定 的环境下,投资者往往根据预期来采取行动。例如,如果投资者预期某国货币将相对人民币 贬值,他们就会把资金撤出该国证券市场转投中国证券市场,当很多人都这样想这样做的时 候,就会导致该国货币真正相对人民币贬值,这是一个自我实现、自我强化的过程。东南亚 金融危机表明,投资者心理预期已成为外汇市场与证券市场价格相互影响的主要传导机制。 因此,尽管人民币小幅升值对世界证券市场的影响有限,但升值预期及预期变化却会对世界 证券市场产生值得警惕的影响。当巨额国际游资流窜于国际资本市场之间,一国货币币值相 对于人民币升值预期的波动可能会引发国际游资大规模进出该国市场,导致该国证券市场的 剧烈动荡。 (四)市场传递机制 在金融日趋国际化的今天,由于金融业务技术自动化、电子化的发展,金融业务能在全 球范围内24小时连续不断地运转,在任何一个国家都可以参与全球任何一个主要金融市场 的业务活动。国内金融市场和国际金融市场日益融合,并以国际金融中心为依托,通过信息 网络和金融网络形成了全球统一的不受时空限制的无国界的全球金融市场。在这种情况下, 人民币升值对一个证券市场的影响必然会传递到其他证券市场。 (五)利率机制

的投资;但同时会增加对中国的出口,提高相关企业的业绩,提高相关上市公司的资产价值。 一般来说,本币贬值的受益者,主要是国际销售或产品国际定价,但成本主要由国内价格水 平决定的公司;本币贬值的受损者,主要是那些在国内销售或产品国内定价,但成本受国际 价格水平影响的公司。本币升值则相反。 (二)资本机制 根据货币替代理论,在货币自由兑换的前提下,一国货币贬值,本国货币资产收益率相 对较低,就会引发大规模的货币兑换,导致资金外流或资金外逃。本币升值则会吸引国际投 机资本,通过各种渠道进入本国证券市场进行套汇,以获得以本币计值资产升值的收益,导 致证券资产价格上涨;并吸引更多国际资本流入,进一步加大升值压力,推动证券价格上涨。 (三)预期机制 预期机制能够放大或缩小资本机制的效果,是在汇率尚未真正发生变化的情况下只是基 于对汇率未来走向的预期而对经济和证券市场产生影响的机制。在信息不对称、未来不确定 的环境下,投资者往往根据预期来采取行动。例如,如果投资者预期某国货币将相对人民币 贬值,他们就会把资金撤出该国证券市场转投中国证券市场,当很多人都这样想这样做的时 候,就会导致该国货币真正相对人民币贬值,这是一个自我实现、自我强化的过程。东南亚 金融危机表明,投资者心理预期已成为外汇市场与证券市场价格相互影响的主要传导机制。 因此,尽管人民币小幅升值对世界证券市场的影响有限,但升值预期及预期变化却会对世界 证券市场产生值得警惕的影响。当巨额国际游资流窜于国际资本市场之间,一国货币币值相 对于人民币升值预期的波动可能会引发国际游资大规模进出该国市场,导致该国证券市场的 剧烈动荡。 (四)市场传递机制 在金融日趋国际化的今天,由于金融业务技术自动化、电子化的发展,金融业务能在全 球范围内 24 小时连续不断地运转,在任何一个国家都可以参与全球任何一个主要金融市场 的业务活动。国内金融市场和国际金融市场日益融合,并以国际金融中心为依托,通过信息 网络和金融网络形成了全球统一的不受时空限制的无国界的全球金融市场。在这种情况下, 人民币升值对一个证券市场的影响必然会传递到其他证券市场。 (五)利率机制

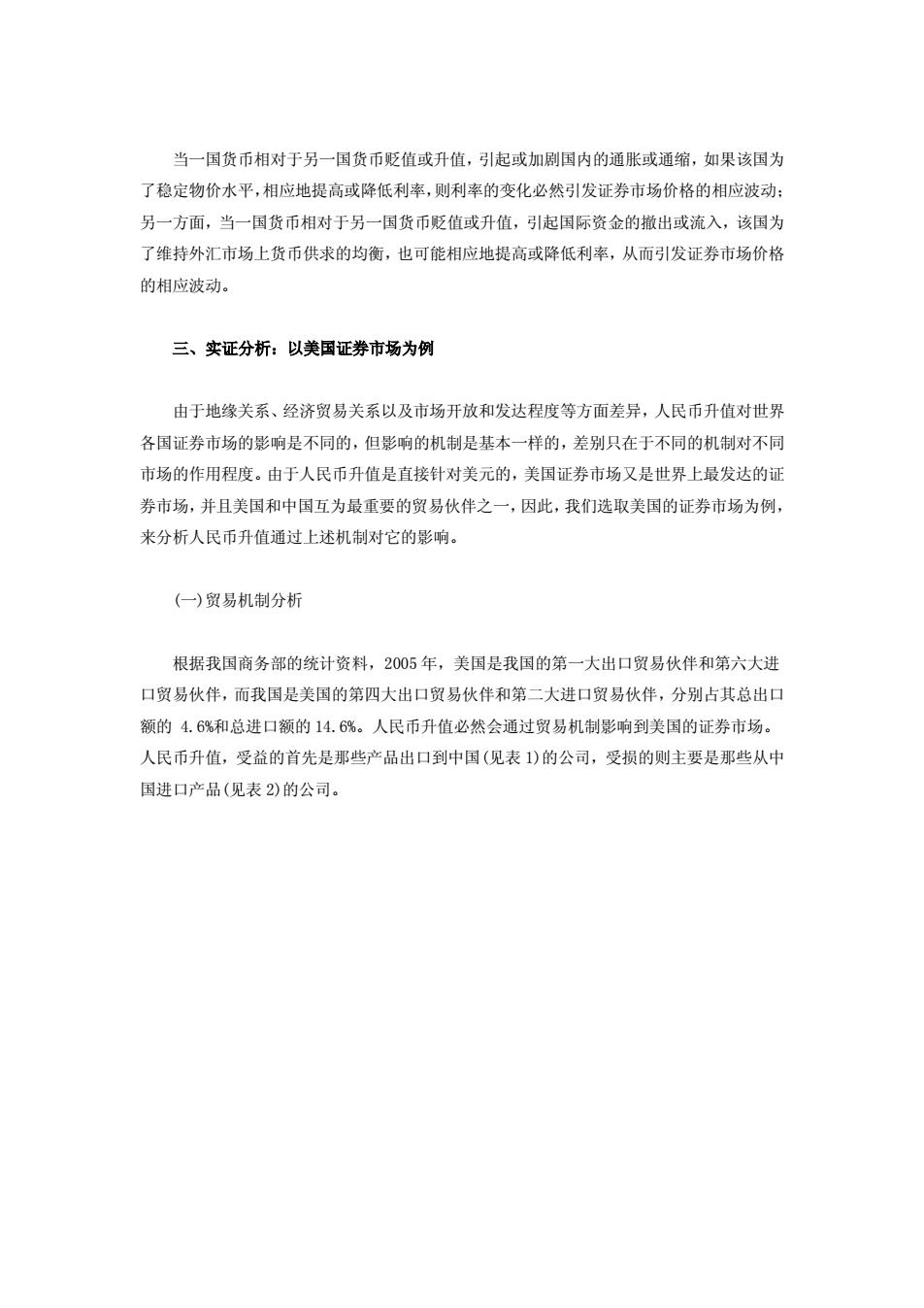

当一国货币相对于另一国货币贬值或升值,引起或加剧国内的通胀或通缩,如果该国为 了稳定物价水平,相应地提高或降低利率,则利率的变化必然引发证券市场价格的相应波动: 另一方面,当一国货币相对于另一国货币贬值或升值,引起国际资金的撤出或流入,该国为 了维持外汇市场上货币供求的均衡,也可能相应地提高或降低利率,从而引发证券市场价格 的相应波动。 三、实证分析:以美国证券市场为例 由于地缘关系、经济贸易关系以及市场开放和发达程度等方面差异,人民币升值对世界 各国证券市场的影响是不同的,但影响的机制是基本一样的,差别只在于不同的机制对不同 市场的作用程度。由于人民币升值是直接针对美元的,美国证券市场又是世界上最发达的证 券市场,并且美国和中国互为最重要的贸易伙伴之一,因此,我们选取美国的证券市场为例, 来分析人民币升值通过上述机制对它的影响。 (一)贸易机制分析 根据我国商务部的统计资料,2005年,美国是我国的第一大出口贸易伙伴和第六大进 口贸易伙伴,而我国是美国的第四大出口贸易伙伴和第二大进口贸易伙伴,分别占其总出口 额的4.6%和总进口额的14.6%。人民币升值必然会通过贸易机制影响到美国的证券市场。 人民币升值,受益的首先是那些产品出口到中国(见表)的公司,受损的则主要是那些从中 国进口产品(见表2)的公司

当一国货币相对于另一国货币贬值或升值,引起或加剧国内的通胀或通缩,如果该国为 了稳定物价水平,相应地提高或降低利率,则利率的变化必然引发证券市场价格的相应波动; 另一方面,当一国货币相对于另一国货币贬值或升值,引起国际资金的撤出或流入,该国为 了维持外汇市场上货币供求的均衡,也可能相应地提高或降低利率,从而引发证券市场价格 的相应波动。 三、实证分析:以美国证券市场为例 由于地缘关系、经济贸易关系以及市场开放和发达程度等方面差异,人民币升值对世界 各国证券市场的影响是不同的,但影响的机制是基本一样的,差别只在于不同的机制对不同 市场的作用程度。由于人民币升值是直接针对美元的,美国证券市场又是世界上最发达的证 券市场,并且美国和中国互为最重要的贸易伙伴之一,因此,我们选取美国的证券市场为例, 来分析人民币升值通过上述机制对它的影响。 (一)贸易机制分析 根据我国商务部的统计资料,2005 年,美国是我国的第一大出口贸易伙伴和第六大进 口贸易伙伴,而我国是美国的第四大出口贸易伙伴和第二大进口贸易伙伴,分别占其总出口 额的 4.6%和总进口额的 14.6%。人民币升值必然会通过贸易机制影响到美国的证券市场。 人民币升值,受益的首先是那些产品出口到中国(见表 1)的公司,受损的则主要是那些从中 国进口产品(见表 2)的公司

表22005年美国从中国进口十大商品类别 项目 占比(%) 国别占比(%) 商品类别 自动数据处理设备及其部件等 12.3 47.1 无线电话、电报、广播电视发送设备:摄像机 5.1 35.2 专用于打字机及文字处理的办公机器零、附件 4.1 332 橡、塑、皮革或再生革外底,皮革鞋面的鞋靴 3.1 65.2 其他玩具;燥乐用模型:各种智力玩具 3.0 88.3 其他家具及零件 3.0 45.3 电视接收装置:视频监视器及视频投影机 2.0 23.1 游艺场所,桌上或室内游戏用品 2.0 72.0 坐具(包括能作床用的两用椅)及其零件 1.9 36.2 衣箱、手提包及类似容器 1.9 74.0 资料来源:商务部网站。 因此,受影响最大的上市公司是那些批发零售商,由于美国的批发零售业采取了全球采 购的策略,哪里便宜就去哪里买,从而出现从中国大量进口,美元相对人民币贬值将使其在 中国的采购成本上升,收益下降,从而影响到其股票市值。另一方面,美元贬值使美国制造 业和出口商提高了竞争力,拓展了海外销售,获利增加,显然有利于提高其股票市值。尤其 是那些海外营收比重较大的企业,在汇兑收益与价格竞争优势的帮助下,应是美元贬值的主 要受惠者。 (二)资本机制分析 人民币升值,美元相对贬值,从资本机制来看,对美国证券市场是不利的。国际游资有 相当部分当初就是冲着美元强势而来的,美国股票、美国政府债券等以美元计价的资产收益 在美元贬值时会缩水,美元贬值幅度越大,美元资产投资收益缩水越严重:反之,美元保持 坚挺或升值,往往能给投资者带来超额利润。美元贬值,投资美股、美债不能再从汇率上得 到好处,还要在相当程度上承受由于美国证券市场动荡造成的直接损失,美国证券市场对国 际游资的吸引力显然会大受影响。美国的证券市场不能提供比其他市场更高的收益率,国际 游资就会撤出美国证券市场,以避免因为美元汇率下跌而遭受损失。 特别是,人民币升值对美国国库券的影响是不利的。如果我国央行对其外汇进行多样化 处理,以使得外汇持有情况与参考的一揽子外币相匹配,我国央行将出售大量的美国国库券。 如果人民币升值导致更多的亚洲国家货币升值,这些亚洲国家也会分散外币持有,美国国库 券市场将面临严峻挑战。随着各国央行、证券市场的投资者、投机者从美国大规模抽走资金

因此,受影响最大的上市公司是那些批发零售商,由于美国的批发零售业采取了全球采 购的策略,哪里便宜就去哪里买,从而出现从中国大量进口,美元相对人民币贬值将使其在 中国的采购成本上升,收益下降,从而影响到其股票市值。另一方面,美元贬值使美国制造 业和出口商提高了竞争力,拓展了海外销售,获利增加,显然有利于提高其股票市值。尤其 是那些海外营收比重较大的企业,在汇兑收益与价格竞争优势的帮助下,应是美元贬值的主 要受惠者。 (二)资本机制分析 人民币升值,美元相对贬值,从资本机制来看,对美国证券市场是不利的。国际游资有 相当部分当初就是冲着美元强势而来的,美国股票、美国政府债券等以美元计价的资产收益 在美元贬值时会缩水,美元贬值幅度越大,美元资产投资收益缩水越严重;反之,美元保持 坚挺或升值,往往能给投资者带来超额利润。美元贬值,投资美股、美债不能再从汇率上得 到好处,还要在相当程度上承受由于美国证券市场动荡造成的直接损失,美国证券市场对国 际游资的吸引力显然会大受影响。美国的证券市场不能提供比其他市场更高的收益率,国际 游资就会撤出美国证券市场,以避免因为美元汇率下跌而遭受损失。 特别是,人民币升值对美国国库券的影响是不利的。如果我国央行对其外汇进行多样化 处理,以使得外汇持有情况与参考的一揽子外币相匹配,我国央行将出售大量的美国国库券。 如果人民币升值导致更多的亚洲国家货币升值,这些亚洲国家也会分散外币持有,美国国库 券市场将面临严峻挑战。随着各国央行、证券市场的投资者、投机者从美国大规模抽走资金

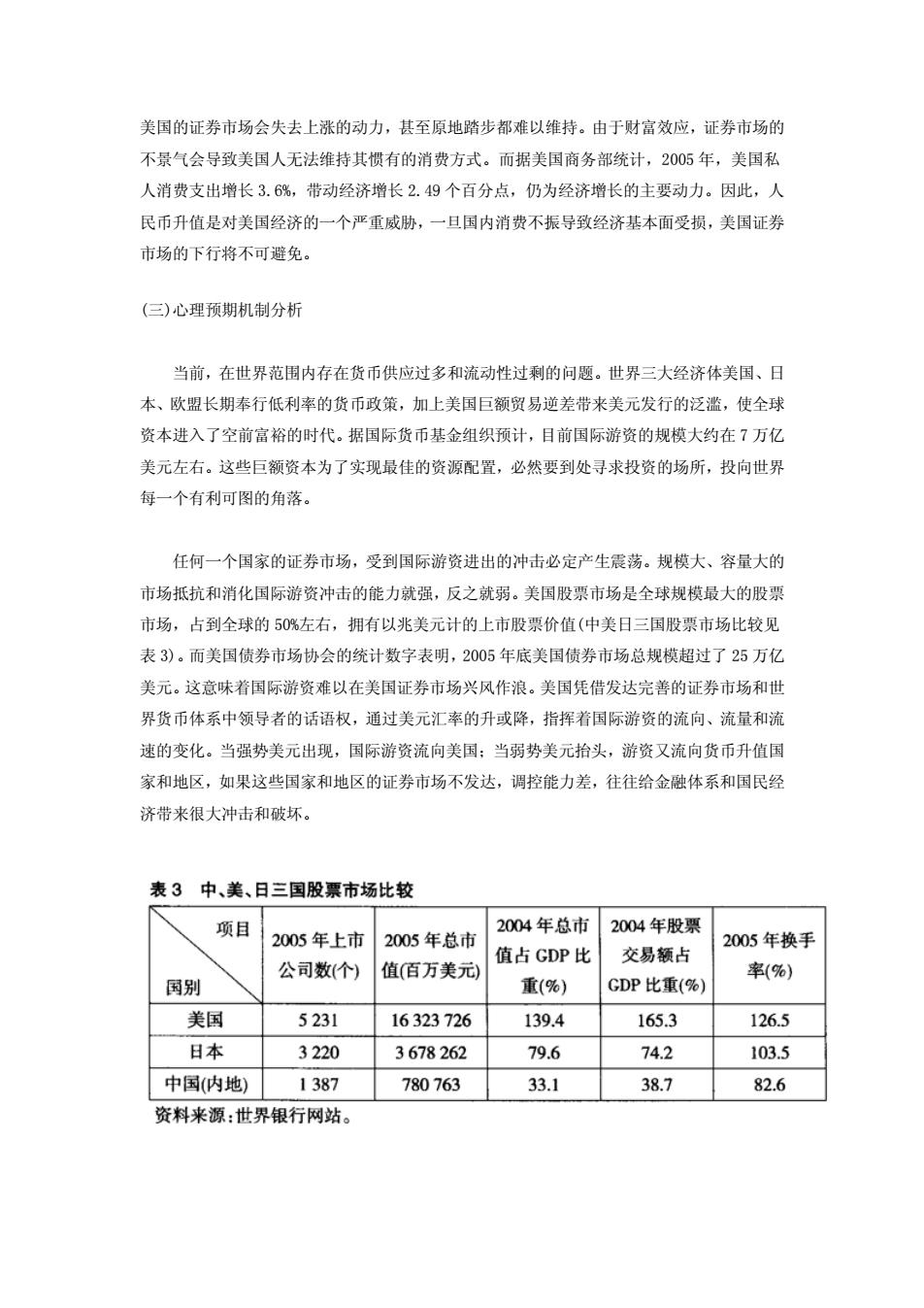

美国的证券市场会失去上涨的动力,甚至原地踏步都难以维持。由于财富效应,证券市场的 不景气会导致美国人无法维持其惯有的消费方式。而据美国商务部统计,2005年,美国私 人消费支出增长3.6%,带动经济增长2.49个百分点,仍为经济增长的主要动力。因此,人 民币升值是对美国经济的一个严重威胁,一旦国内消费不振导致经济基本面受损,美国证券 市场的下行将不可避免。 (三)心理预期机制分析 当前,在世界范围内存在货币供应过多和流动性过剩的问题。世界三大经济体美国、日 本、欧盟长期奉行低利率的货币政策,加上美国巨额贸易逆差带来美元发行的泛滥,使全球 资本进入了空前富裕的时代。据国际货币基金组织预计,目前国际游资的规模大约在7万亿 美元左右。这些巨额资本为了实现最佳的资源配置,必然要到处寻求投资的场所,投向世界 每一个有利可图的角落。 任何一个国家的证券市场,受到国际游资进出的冲击必定产生震荡。规模大、容量大的 市场抵抗和消化国际游资冲击的能力就强,反之就弱。美国股票市场是全球规模最大的股票 市场,占到全球的50%左右,拥有以兆美元计的上市股票价值(中美日三国股票市场比较见 表3)。而美国债券市场协会的统计数字表明,2005年底美国债券市场总规模超过了25万亿 美元。这意味着国际游资难以在美国证券市场兴风作浪。美国凭借发达完善的证券市场和世 界货币体系中领导者的话语权,通过美元汇率的升或降,指挥着国际游资的流向、流量和流 速的变化。当强势美元出现,国际游资流向美国:当弱势美元抬头,游资又流向货币升值国 家和地区,如果这些国家和地区的证券市场不发达,调控能力差,往往给金融体系和国民经 济带来很大冲击和破坏。 表3中、美、日三国股票市场比较 项目 2004年总市 2004年股票 2005年上市 2005年总市 2005年换手 值占GDP比 交易额占 公司数(个) 值(百万美元) 率(%) 国别 重(%) GDP比重(%) 美国 5231 16323726 139.4 165.3 126.5 日本 3220 3678262 79.6 74.2 103.5 中国(内地) 1387 780763 33.1 38.7 82.6 资料来源:世界银行网站

美国的证券市场会失去上涨的动力,甚至原地踏步都难以维持。由于财富效应,证券市场的 不景气会导致美国人无法维持其惯有的消费方式。而据美国商务部统计,2005 年,美国私 人消费支出增长 3.6%,带动经济增长 2.49 个百分点,仍为经济增长的主要动力。因此,人 民币升值是对美国经济的一个严重威胁,一旦国内消费不振导致经济基本面受损,美国证券 市场的下行将不可避免。 (三)心理预期机制分析 当前,在世界范围内存在货币供应过多和流动性过剩的问题。世界三大经济体美国、日 本、欧盟长期奉行低利率的货币政策,加上美国巨额贸易逆差带来美元发行的泛滥,使全球 资本进入了空前富裕的时代。据国际货币基金组织预计,目前国际游资的规模大约在 7 万亿 美元左右。这些巨额资本为了实现最佳的资源配置,必然要到处寻求投资的场所,投向世界 每一个有利可图的角落。 任何一个国家的证券市场,受到国际游资进出的冲击必定产生震荡。规模大、容量大的 市场抵抗和消化国际游资冲击的能力就强,反之就弱。美国股票市场是全球规模最大的股票 市场,占到全球的 50%左右,拥有以兆美元计的上市股票价值(中美日三国股票市场比较见 表 3)。而美国债券市场协会的统计数字表明,2005 年底美国债券市场总规模超过了 25 万亿 美元。这意味着国际游资难以在美国证券市场兴风作浪。美国凭借发达完善的证券市场和世 界货币体系中领导者的话语权,通过美元汇率的升或降,指挥着国际游资的流向、流量和流 速的变化。当强势美元出现,国际游资流向美国;当弱势美元抬头,游资又流向货币升值国 家和地区,如果这些国家和地区的证券市场不发达,调控能力差,往往给金融体系和国民经 济带来很大冲击和破坏