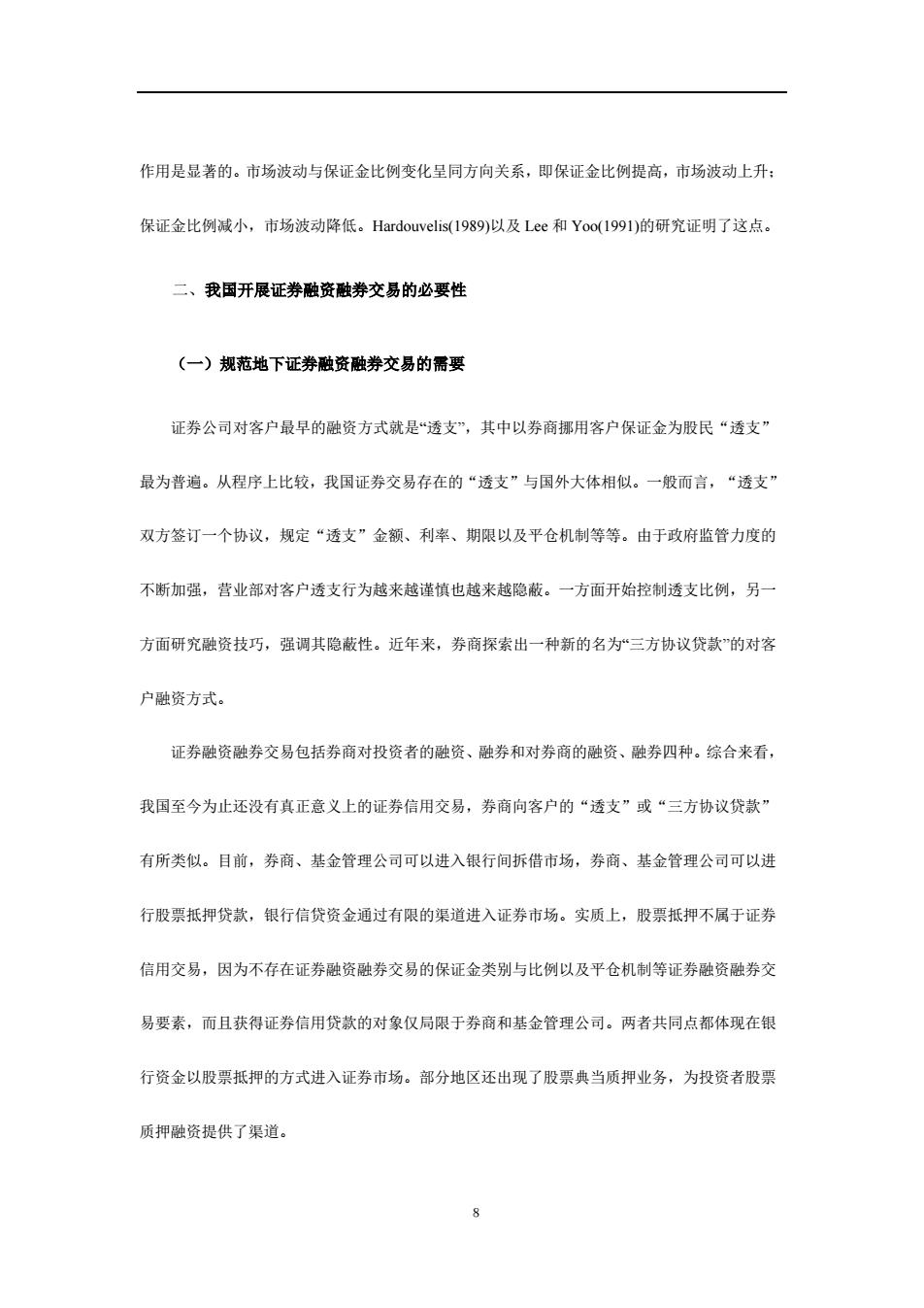

就发展趋势来看,改“双轨制”为“单规制”,明确交割责任:借鉴韩国的作法,扩大证券金 融公司业务范围,发展证券借贷市场。 (二)健全监管制度,防范融资融券交易的风险 证券融资融券交易是一把双刃剑,一方面,信用交易与现货交易的相互配合可以增加证券 的供求弹性,有助于稳定证券价格,完善股价形成机制,为投资者提供新的盈利模式、规避投 资风险渠道:另一方面,信用交易的投机特性,具有助涨助跌效应,加大股市波动幅度。信用 交易使得一些投机者更容易操纵股价,甚至与证券公司或上市公司联手操作,损害广大中小投 资者的利益。 由于信用交易的风险较大,各国和地区都制定了十分严密的法律法规,建立起十分细致的 业务操作规程和严格的监管体系。其目的在于:维持证券市场交易的有序性与安全性、防止证 券市场信用过度扩张以及防止证券市场价格因证券信用交易而异常波动。信用交易的消极影响 完全可以通过从严规定诸如融资融券的对象、期限、额度、保证金比例、利率水平、结算制度、 处罚等措施予以控制。 (三)证券融资融券交易对证券市场的效果 证券融资融券交易对于增加股市流通性、活跃交易具有明显作用。美国和日本的证券信用 贷款规模一般低于证券市值的2%,但是信用交易规模占证券交易金额的比重却达到16%一20% (Hardouvelis,1989)。台湾地区证券融资融券交易的规模占总交易量的比例高达40%(图4)。 至于证券融资融券交易是否具有稳定股价、形成合理价格水平的功能,则还有待检验。用 6

就发展趋势来看,改“双轨制”为“单规制”,明确交割责任;借鉴韩国的作法,扩大证券金 融公司业务范围,发展证券借贷市场。 (二)健全监管制度,防范融资融券交易的风险 证券融资融券交易是一把双刃剑,一方面,信用交易与现货交易的相互配合可以增加证券 的供求弹性,有助于稳定证券价格,完善股价形成机制,为投资者提供新的盈利模式、规避投 资风险渠道;另一方面,信用交易的投机特性,具有助涨助跌效应,加大股市波动幅度。信用 交易使得一些投机者更容易操纵股价,甚至与证券公司或上市公司联手操作,损害广大中小投 资者的利益。 由于信用交易的风险较大,各国和地区都制定了十分严密的法律法规,建立起十分细致的 业务操作规程和严格的监管体系。其目的在于:维持证券市场交易的有序性与安全性、防止证 券市场信用过度扩张以及防止证券市场价格因证券信用交易而异常波动。信用交易的消极影响 完全可以通过从严规定诸如融资融券的对象、期限、额度、保证金比例、利率水平、结算制度、 处罚等措施予以控制。 (三)证券融资融券交易对证券市场的效果 证券融资融券交易对于增加股市流通性、活跃交易具有明显作用。美国和日本的证券信用 贷款规模一般低于证券市值的 2%,但是信用交易规模占证券交易金额的比重却达到 16%—20% (Hardouvelis,1989)。台湾地区证券融资融券交易的规模占总交易量的比例高达 40%(图 4)。 至于证券融资融券交易是否具有稳定股价、形成合理价格水平的功能,则还有待检验。用 6

因果关系检验表明,股价的变化往往先于证券融资融券交易余额的变化。卖空与股价变化之间 存在负关系,卖空被视为熊市指标。但是在更为透明的市场环境下,卖空信息被视为几乎是同 步的“坏消息”。 图4台湾证券信用交易与股指变化趋势 45.00 10000.00 40.00 ■一融资 一◆一融券 9000.00 35.00 米一信用交易一指数 8000.00 30.00 25.00 7000.00 20.00 6000.00 15.00 5000.00 10.00 5.00 4000.00 0.00 3000.00 宝盛虽墨宝置金晨晨美巴5局甲86因 资料来源:台湾证券暨期货管理委员会全球资讯网。 (四)调整证券保证金比例是重要政策工具 设置和调整初始保证金比例将能有效地调控证券融资融券交易的规模。Goldberg(1985)以及 Luckett(1982)等的研究表明,提高初始保证金可以提高证券购买成本,降低证券收益率,作为 理性的投资者,必然减少利用信用贷款购买证券。同时,提高初始保证金比例对投资者起到“信 号”作用,促使理性投资者减少信用购买。 但是,调整保证金比例对股价水平、市场波动的影响在不同市场是有差异的。调整保证金 比例,对欧美市场的融资融券交易作用不明显,而对东亚市场,包括日本、韩国和台湾等,其

因果关系检验表明,股价的变化往往先于证券融资融券交易余额的变化。卖空与股价变化之间 存在负关系,卖空被视为熊市指标。但是在更为透明的市场环境下,卖空信息被视为几乎是同 步的“坏消息”。 图 4 台湾证券信用交易与股指变化趋势 0.00 5.00 10.00 15.00 20.00 25.00 30.00 35.00 40.00 45.00 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 1月 2月 3月 4月 5月 6月 7月 8月 9月 3000.00 4000.00 5000.00 6000.00 7000.00 8000.00 9000.00 10000.00 融资 融券 信用交易 指数 资料来源:台湾证券暨期货管理委员会全球资讯网。 (四)调整证券保证金比例是重要政策工具 设置和调整初始保证金比例将能有效地调控证券融资融券交易的规模。Goldberg(1985)以及 Luckett(1982)等的研究表明,提高初始保证金可以提高证券购买成本,降低证券收益率,作为 理性的投资者,必然减少利用信用贷款购买证券。同时,提高初始保证金比例对投资者起到“信 号”作用,促使理性投资者减少信用购买。 但是,调整保证金比例对股价水平、市场波动的影响在不同市场是有差异的。调整保证金 比例,对欧美市场的融资融券交易作用不明显,而对东亚市场,包括日本、韩国和台湾等,其 7

作用是显著的。市场波动与保证金比例变化呈同方向关系,即保证金比例提高,市场波动上升: 保证金比例减小,市场波动降低。Hardouvelis(1989)以及Lee和Yoo(1991)的研究证明了这点。 二、我国开展证券融资融券交易的必要性 (一)规范地下证券融资融券交易的需要 证券公司对客户最早的融资方式就是“透支”,其中以券商挪用客户保证金为股民“透支” 最为普遍。从程序上比较,我国证券交易存在的“透支”与国外大体相似。一般而言,“透支” 双方签订一个协议,规定“透支”金额、利率、期限以及平仓机制等等。由于政府监管力度的 不断加强,营业部对客户透支行为越来越谨慎也越来越隐蔽。一方面开始控制透支比例,另一 方面研究融资技巧,强调其隐蔽性。近年来,券商探索出一种新的名为“三方协议贷款”的对客 户融资方式。 证券融资融券交易包括券商对投资者的融资、融券和对券商的融资、融券四种。综合来看, 我国至今为止还没有真正意义上的证券信用交易,券商向客户的“透支”或“三方协议贷款” 有所类似。目前,券商、基金管理公司可以进入银行间拆借市场,券商、基金管理公司可以进 行股票抵押贷款,银行信贷资金通过有限的渠道进入证券市场。实质上,股票抵押不属于证券 信用交易,因为不存在证券融资融券交易的保证金类别与比例以及平仓机制等证券融资融券交 易要素,而且获得证券信用贷款的对象仅局限于券商和基金管理公司。两者共同点都体现在银 行资金以股票抵押的方式进入证券市场。部分地区还出现了股票典当质押业务,为投资者股票 质押融资提供了渠道。 8

作用是显著的。市场波动与保证金比例变化呈同方向关系,即保证金比例提高,市场波动上升; 保证金比例减小,市场波动降低。Hardouvelis(1989)以及 Lee 和 Yoo(1991)的研究证明了这点。 二、我国开展证券融资融券交易的必要性 (一)规范地下证券融资融券交易的需要 证券公司对客户最早的融资方式就是“透支”,其中以券商挪用客户保证金为股民“透支” 最为普遍。从程序上比较,我国证券交易存在的“透支”与国外大体相似。一般而言,“透支” 双方签订一个协议,规定“透支”金额、利率、期限以及平仓机制等等。由于政府监管力度的 不断加强,营业部对客户透支行为越来越谨慎也越来越隐蔽。一方面开始控制透支比例,另一 方面研究融资技巧,强调其隐蔽性。近年来,券商探索出一种新的名为“三方协议贷款”的对客 户融资方式。 证券融资融券交易包括券商对投资者的融资、融券和对券商的融资、融券四种。综合来看, 我国至今为止还没有真正意义上的证券信用交易,券商向客户的“透支”或“三方协议贷款” 有所类似。目前,券商、基金管理公司可以进入银行间拆借市场,券商、基金管理公司可以进 行股票抵押贷款,银行信贷资金通过有限的渠道进入证券市场。实质上,股票抵押不属于证券 信用交易,因为不存在证券融资融券交易的保证金类别与比例以及平仓机制等证券融资融券交 易要素,而且获得证券信用贷款的对象仅局限于券商和基金管理公司。两者共同点都体现在银 行资金以股票抵押的方式进入证券市场。部分地区还出现了股票典当质押业务,为投资者股票 质押融资提供了渠道。 8