第十章随机时间序列 一、填空题 1.时间序列平稳性检验的方法有 和 2.时间序列单位根检验的方法有: 和 3.当随机误差项不存在自相关时,用进行单位根检验;当随机误差项存在 自相关时,用进行单位根检验。 4.EG检验拒绝零假设说明 5.DF检验的零假设是说被检验时间序列 6.协整性检验的方法有和 7.在用一个时间序列对另一个时间序列做回归时,虽然两者之间并无任何有意义的关 系,但经常会得到一个很高的的值,这种情况说明存在问题。 8.结构法建模主要是以 _来确定计量经济模型的理论 关系形式。 9.数据驱动建模以 作为建模的主要准则。 10.建立误差校正模型的步骤为一般采用两步:第一步, :第二 步, 二、单选题 1某一时间序列经一次差分变换成平稳时间序列,此时间序列称为( )。 A.1阶单整 B.2阶单整 C.K阶单整 D.以上答案均不正确 2如果两个变量都是一阶单整的,则()

第十章 随机时间序列 一、填空题 1.时间序列平稳性检验的方法有_、_和_。 2.时间序列单位根检验的方法有:_和_。 3.当随机误差项不存在自相关时,用_进行单位根检验;当随机误差项存在 自相关时,用_进行单位根检验。 4.EG 检验拒绝零假设说明_。 5.DF 检验的零假设是说被检验时间序列_。 6.协整性检验的方法有_和_。 7.在用一个时间序列对另一个时间序列做回归时,虽然两者之间并无任何有意义的关 系,但经常会得到一个很高的 2 R 的值,这种情况说明存在_问题。 8.结构法建模主要是以_来确定计量经济模型的理论 关系形式。 9.数据驱动建模以_作为建模的主要准则。 10.建立误差校正模型的步骤为一般采用两步:第一步,_;第二 步,_。 二、单选题 1.某一时间序列经一次差分变换成平稳时间序列,此时间序列称为( )。 A.1 阶单整 B.2 阶单整 C.K 阶单整 D.以上答案均不正确 2.如果两个变量都是一阶单整的,则( )

A,这两个变量一定存在协整关系;B.这两个变量一定不存在协整关系 C.相应的误差修正模型一定成立;D.还需对误差项进行检验 3.当随机误差项存在自相关时,进行单位根检验是由()来实现。 A.DF检验 B,ADF检验 C.EG检验 D.DW检验 4.有关EG检验的说法正确的是()。 A.拒绝零假设说明被检验变量之间存在协整关系 B.接受零假设说明被检验变量之间存在协整关系 C,拒绝零假设说明被检验变量之间不存在协整失系 D.接受零假设说明被检验变量之间不存在协整关系 三、多项选择题 1.平稳性检验的方法有( A散点图 B.自相关函数检验 C单位根检验 D.ADF检验 2.当时间序列是非平稳的时候( A.均值函数不再是常数 B.方差函数不再是常数 C.自协方差函数不再是常数 D.时间序列的统计规律随时间的位移而发生变化 3.随机游走序列是( )序列 A.平稳序列

A.这两个变量一定存在协整关系; B.这两个变量一定不存在协整关系 C.相应的误差修正模型一定成立; D.还需对误差项进行检验 3.当随机误差项存在自相关时,进行单位根检验是由()来实现。 A.DF 检验 B.ADF 检验 C.EG 检验 D.DW 检验 4.有关 EG 检验的说法正确的是( )。 A.拒绝零假设说明被检验变量之间存在协整关系 B.接受零假设说明被检验变量之间存在协整关系 C.拒绝零假设说明被检验变量之间不存在协整关系 D.接受零假设说明被检验变量之间不存在协整关系 三、多项选择题 1. 平稳性检验的方法有( )。 A.散点图 B.自相关函数检验 C.单位根检验 D. ADF 检验 2.当时间序列是非平稳的时候( )。 A.均值函数不再是常数 B.方差函数不再是常数 C.自协方差函数不再是常数 D.时间序列的统计规律随时间的位移而发生变化 3.随机游走序列是( )序列。 A.平稳序列

B.非平稳序列 C.统计规律不随时间的位移而发生变化的序列 D.统计规律随时间的位移而发生变化的序列 4.下面可以做协整性检验的有( ADF检验 B.ADF检验 C.EG检验 D.Dw检验 5,有关DF检验的说法正确的是( A,DF检验的零假设是“被检验时间序列平稳” B.DF检验的零假设是“被检验时间序列啡平稳 C.DF检验是单侧检验 D.DF检验是双侧检验 四、名词解释 1.伪回归;2,平稳序列,4.单整;3.协整 五、问答题 1.结构法建模和数据驱动建模的区别 2.引入随机过程和随机时间序列概念的意义。 3.什么是ARMA(P,q)模型?主要解决哪些问题?有何种数学形式? 4自相关系数?偏自相关系数? 5.什么是平稳序列? 6.如何估计ARMA(p,q)模型? 7.简述DF检验和ADF检验的适用条件

B.非平稳序列 C.统计规律不随时间的位移而发生变化的序列 D.统计规律随时间的位移而发生变化的序列 4.下面可以做协整性检验的有( )。 A. DF 检验 B.ADF 检验 C.EG 检验 D.DW 检验 5. 有关 DF 检验的说法正确的是( )。 A.DF 检验的零假设是“被检验时间序列平稳” B.DF 检验的零假设是“被检验时间序列非平稳” C.DF 检验是单侧检验 D.DF 检验是双侧检验 四、名词解释 1.伪回归; 2.平稳序列; 4.单整; 3.协整 五、问答题 1.结构法建模和数据驱动建模的区别。 2.引入随机过程和随机时间序列概念的意义。 3. 什么是 ARMA(p,q) 模型?主要解决哪些问题?有何种数学形式? 4.自相关系数?偏自相关系数? 5.什么是平稳序列? 6. 如何估计 ARMA(p,q)模型? 7.简述 DF 检验和 ADF 检验的适用条件

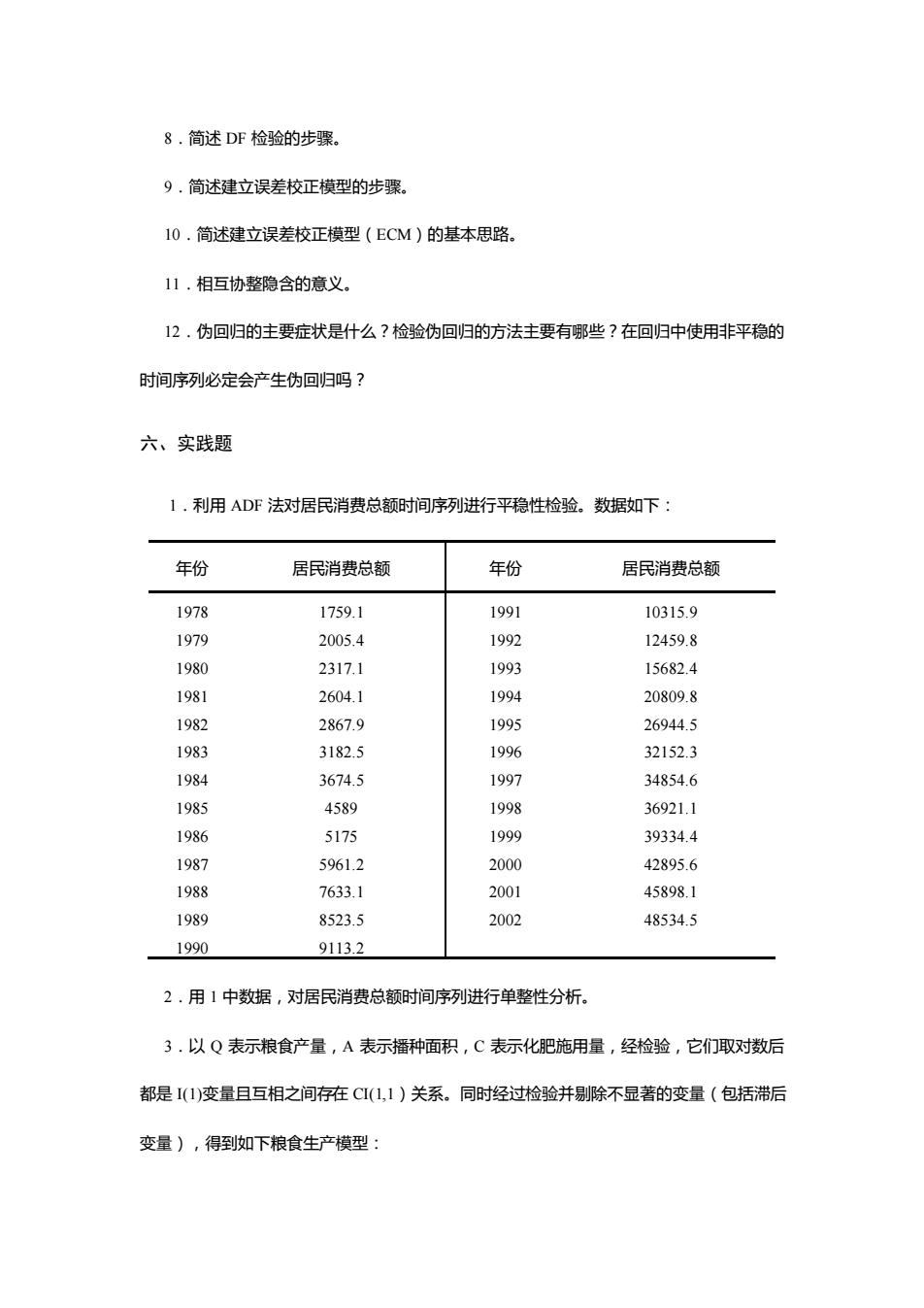

8.简述DF检验的步骤, 9.简述建立误差校正模型的步骤。 10.简述建立误差校正模型(ECM)的基本思路。 11.相互协整隐含的意义 12,伪回归的主要症状是什么?检验伪回归的方法主要有哪些?在回归中使用非平稳的 时间序列必定会产生伪回归吗? 六、实践题 1.利用ADF法对居民消费总额时间序列进行平稳性检验。数据如下 年份 居民消费总额 年份 居民消费总额 1978 1759.1 1991 10315.9 1979 2005.4 1992 12459.8 1980 2317.1 1993 15682.4 1981 2604.1 1994 20809.8 1982 2867.9 1995 26944.5 198 3182.5 1996 32152.3 1984 3674.5 1997 34854.6 1985 4589 198 36921.1 1986 5175 1999 39334.4 1987 5961.2 2000 42895.6 1988 7633.1 2001 45898.1 1989 8523.5 2002 48534.5 1990 91132 2.用1中数据,对居民消费总额时间序列进行单整性分析。 3.以Q表示粮食产量,A表示播种面积,C表示化肥施用量,经检验,它们取对数后 都是1(1)变量且互相之间存在C(1,1)关系。同时经过检验并别除不显著的变量(包括滞后 变量),得到如下粮食生产模型:

8.简述 DF 检验的步骤。 9.简述建立误差校正模型的步骤。 10.简述建立误差校正模型(ECM)的基本思路。 11.相互协整隐含的意义。 12.伪回归的主要症状是什么?检验伪回归的方法主要有哪些?在回归中使用非平稳的 时间序列必定会产生伪回归吗? 六、实践题 1.利用 ADF 法对居民消费总额时间序列进行平稳性检验。数据如下: 年份 居民消费总额 年份 居民消费总额 1978 1759.1 1991 10315.9 1979 2005.4 1992 12459.8 1980 2317.1 1993 15682.4 1981 2604.1 1994 20809.8 1982 2867.9 1995 26944.5 1983 3182.5 1996 32152.3 1984 3674.5 1997 34854.6 1985 4589 1998 36921.1 1986 5175 1999 39334.4 1987 5961.2 2000 42895.6 1988 7633.1 2001 45898.1 1989 8523.5 2002 48534.5 1990 9113.2 2.用 1 中数据,对居民消费总额时间序列进行单整性分析。 3.以 Q 表示粮食产量,A 表示播种面积,C 表示化肥施用量,经检验,它们取对数后 都是 I(1)变量且互相之间存在 CI(1,1)关系。同时经过检验并剔除不显著的变量(包括滞后 变量),得到如下粮食生产模型:

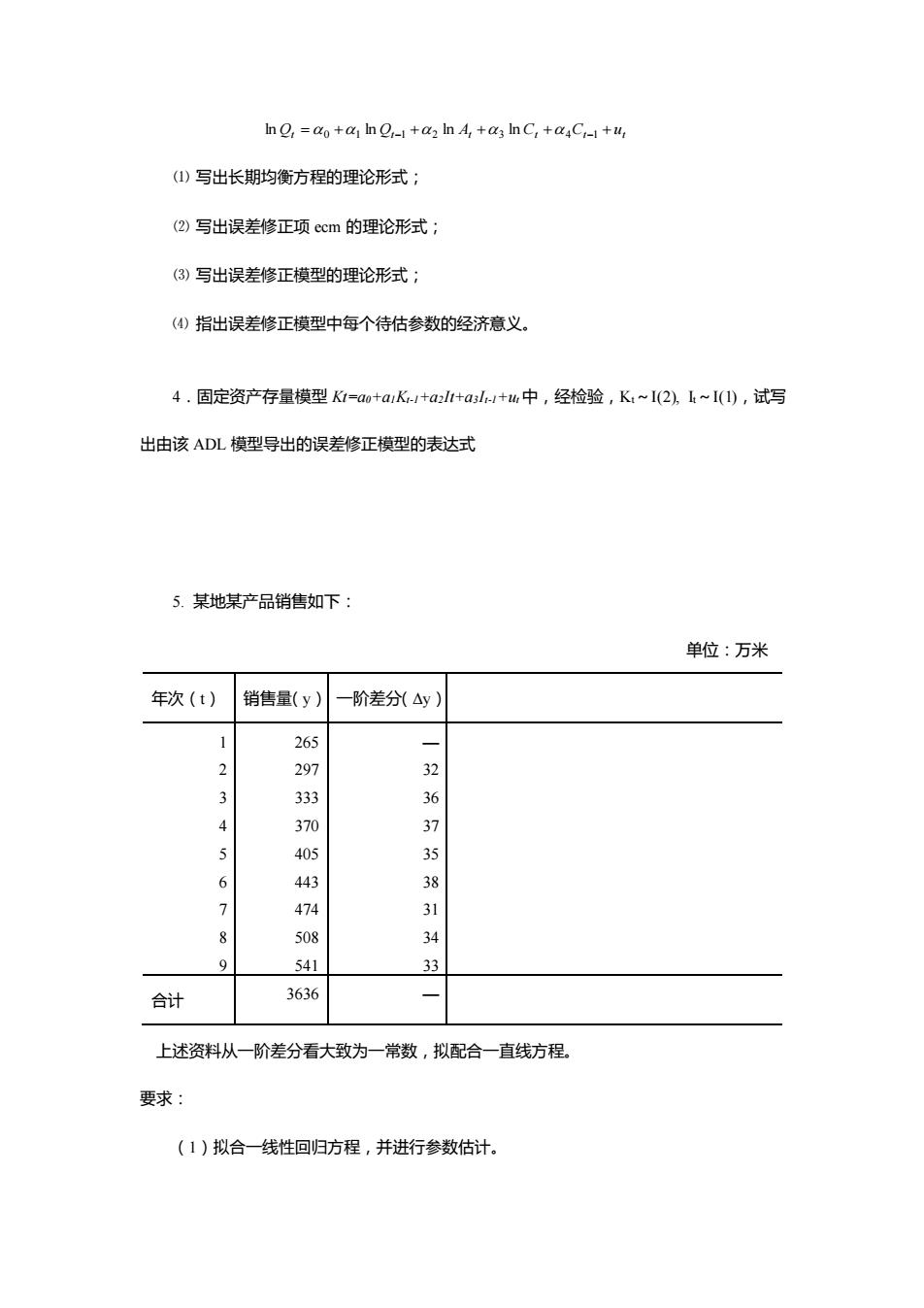

In Q,=do+a In Q-1+a2 In A,+a3 InC:++u ()写出长期均衡方程的理论形式: (2②)写出误差修正项ccm的理论形式 (3)写出误差修正模型的理论形式: (④)指出误差修正模型中每个待估参数的经济意义。 4.固定资产存量模型M-a+aK1+a2l+asl+h中,经检验,K~I(2k~(),试写 出由该ADL模型导出的误差修正横型的表达式 5.某地某产品销售如下 单位:万米 年次(t) 销售量(y)一阶差分(△y) 265 297 3 333 370 37 405 443 8 474 31 508 4 541 计 3636 上述资料从一阶差分看大致为一常数,拟配合一直线方程 要求: (1)拟合一线性回归方程,并进行参数估计

Qt = 0 + 1 Qt−1 + 2 At + 3 Ct + 4Ct−1 +ut ln ln ln ln ⑴ 写出长期均衡方程的理论形式; ⑵ 写出误差修正项 ecm 的理论形式; ⑶ 写出误差修正模型的理论形式; ⑷ 指出误差修正模型中每个待估参数的经济意义。 4.固定资产存量模型 Kt=a0+a1Kt-1+a2It+a3It-1+ut 中,经检验,Kt~I(2), It~I(1),试写 出由该 ADL 模型导出的误差修正模型的表达式 5. 某地某产品销售如下: 单位:万米 年次(t) 销售量(y) 一阶差分(Δy) 1 2 3 4 5 6 7 8 9 265 297 333 370 405 443 474 508 541 — 32 36 37 35 38 31 34 33 合计 3636 — 上述资料从一阶差分看大致为一常数,拟配合一直线方程。 要求: (1)拟合一线性回归方程,并进行参数估计