中國農背大学每濟管理学院 COLLEGE OF ECONOMICS MANASEMENT.CAL 第十章 滞后变量模型

第十章 滞后变量模型

中国黑素大学每奢管猩学院 COLLEGE OF ECONOMICS MANAGEMENT.CAL 学习要点 1.立生滞后的原因; 2.滞后模型的种类; 3.分布滞后模型的估计方法; 4.自回归模型的估计方法; 5.格兰杰因果关朱检验

学习要点 1.产生滞后的原因; 2.滞后模型的种类; 3.分布滞后模型的估计方法; 4.自回归模型的估计方法; 5.格兰杰因果关系检验

中国黑青大学每著管理学院 COLLEGE OF ECONOMICS MANASEMENT.CAL 例子:货币政策效应的时滞 货币供给的变化对经济影响很大,货币政策备受关注。 货币政策的影响效应存在着时间上的滞后。在货币政策的传 导过程中,货币扩张首先促使利率降低,或者一般价格水平 的上升,这需要一段时间。这些因素对以GDP为代表的经 济增长的影响,更是需要一段时间才能显示出来。只有经过 一段时间以后,支出对利率的反应增强,投资、进出口和消 费才会不断上升,货币政策才最终促使GDP增加。通常, 货币扩张对GDP影响的最高点可能是在政策实施以后的一 到两年间达到。 在现实经济活动中,滞后现象是普遍存在的,这就要求 我们在做经济分析时应该考虑时滞的影响

例子: 货币政策效应的时滞 货币供给的变化对经济影响很大,货币政策备受关注。 货币政策的影响效应存在着时间上的滞后。在货币政策的传 导过程中,货币扩张首先促使利率降低,或者一般价格水平 的上升,这需要一段时间。这些因素对以GDP为代表的经 济增长的影响,更是需要一段时间才能显示出来。只有经过 一段时间以后,支出对利率的反应增强,投资、进出口和消 费才会不断上升,货币政策才最终促使GDP增加。通常, 货币扩张对GDP影响的最高点可能是在政策实施以后的一 到两年间达到。 在现实经济活动中,滞后现象是普遍存在的,这就要求 我们在做经济分析时应该考虑时滞的影响

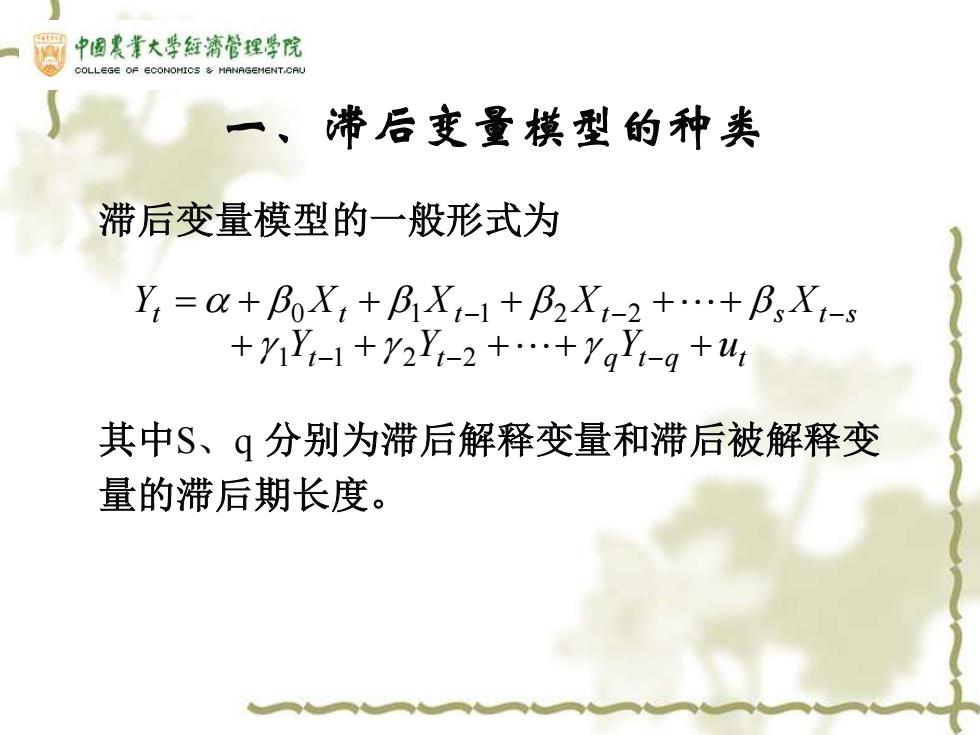

中国黑素大学每奢管猩学院 COLLEGE OF ECONOMICS MANASEMENT.CAL 一、滞后变量模型的种类 滞后变量模型的一般形式为 Y:=a+BoX:+BX-1+B2X-2++BsX-s +yY-1+72Y-2+.+Yqr-q+u: 其中S、q分别为滞后解释变量和滞后被解释变 量的滞后期长度

一、滞后变量模型的种类 滞后变量模型的一般形式为 其中S、q 分别为滞后解释变量和滞后被解释变 量的滞后期长度。 t t q t q t t t t t s t s Y Y Y u Y X X X X + + + + + = + + + + + − − − − − − 1 1 2 2 0 1 1 2 2

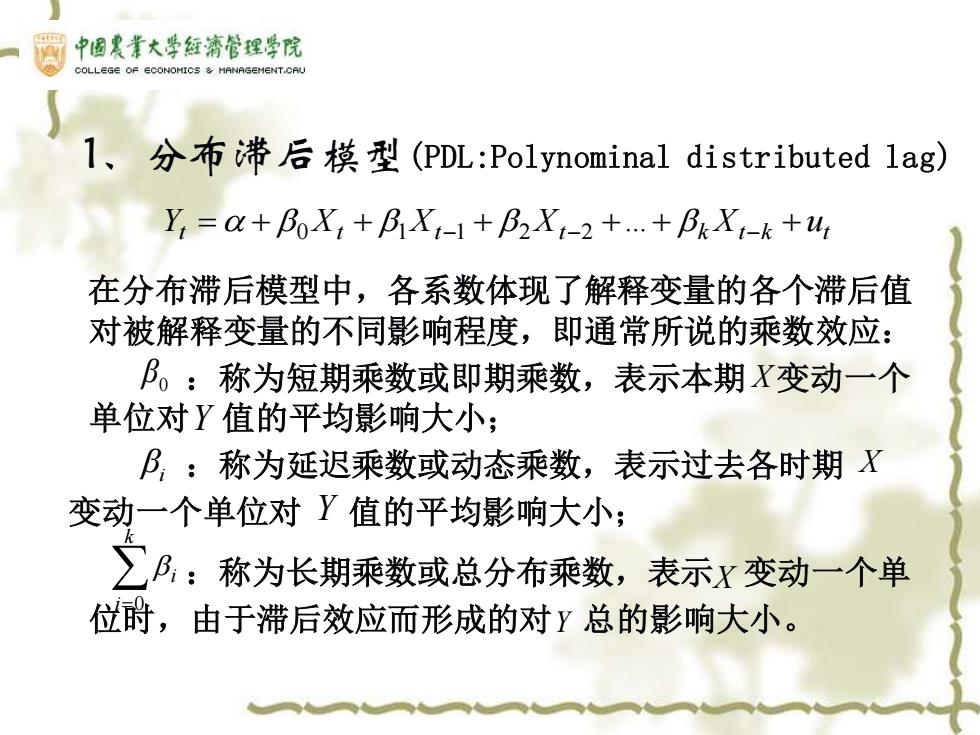

中国发者大学每奢管理学院 COLLEGE OF ECONOMICS MANASEMENT.CAL 1、分布滞后模型(PDL:Polynominal distributed lag). Y,=a+BX,+BX-1+B2X-2+.+BX-k+4 在分布滞后模型中,各系数体现了解释变量的各个滞后值 对被解释变量的不同影响程度,即通常所说的乘数效应: P。:称为短期乘数或即期乘数,表示本期X变动一个 单位对Y值的平均影响大小: B:称为延迟乘数或动态乘数,表示过去各时期X 变动一个单位对Y值的平均影响大小; ∑B:称为长期乘数或总分布乘数,表示x变动一个单 位时,由于滞后效应而形成的对y总的影响大小

1、分布滞后模型(PDL:Polynominal distributed lag) Yt = + Xt + Xt− + Xt− + + k Xt−k +ut . 0 1 1 2 2 在分布滞后模型中,各系数体现了解释变量的各个滞后值 对被解释变量的不同影响程度,即通常所说的乘数效应: :称为短期乘数或即期乘数,表示本期 变动一个 单位对 值的平均影响大小; :称为延迟乘数或动态乘数,表示过去各时期 变动一个单位对 值的平均影响大小; :称为长期乘数或总分布乘数,表示 变动一个单 位时,由于滞后效应而形成的对 总的影响大小。 0 β βi X Y Y X X Y = k i i 0