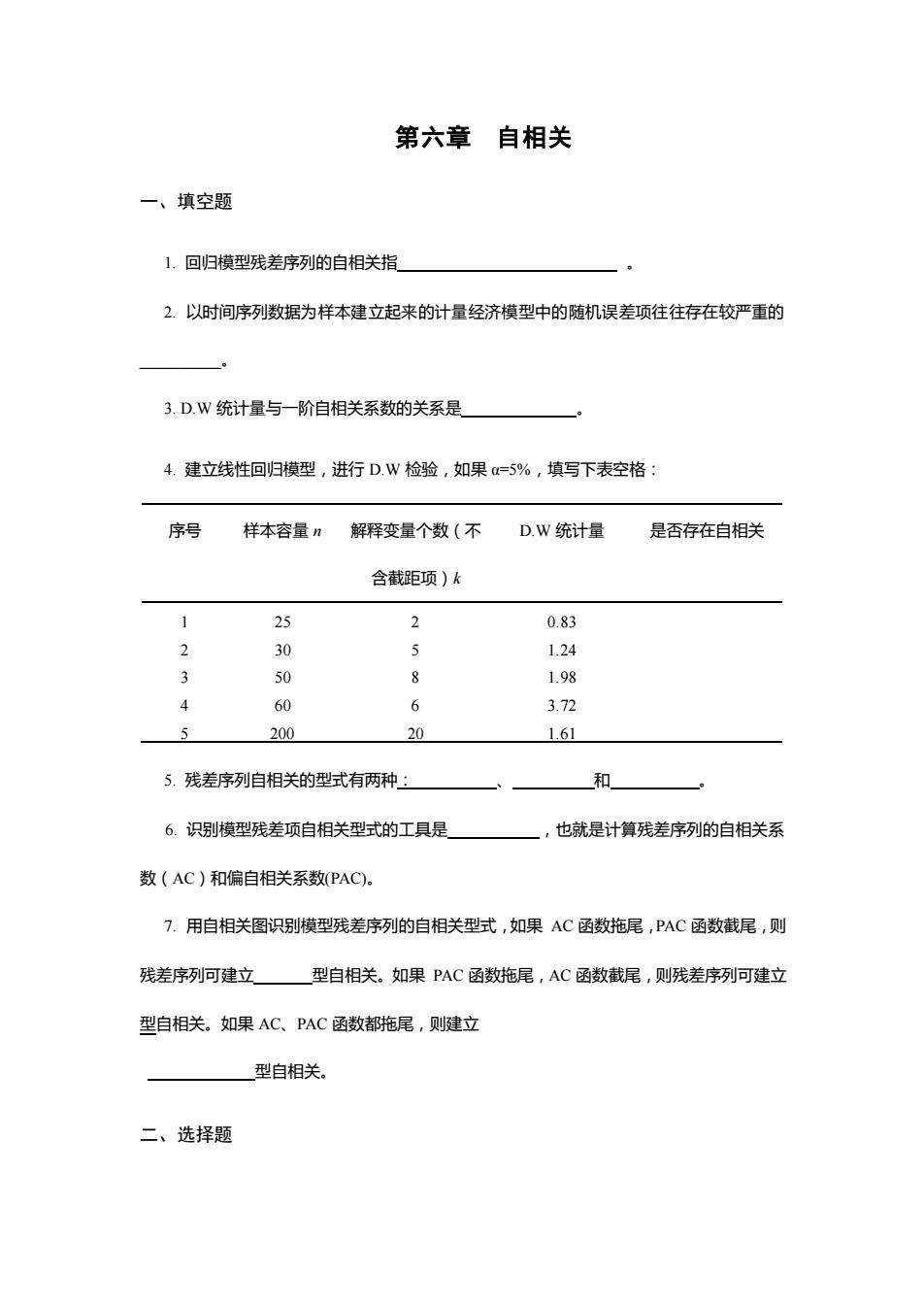

第六章自相关 一、填空题 1.回归模型残差序列的自相关指 2.以时间序列数据为样本建立起来的计量经济模型中的随机误差项往往存在较严重的 3.D,W统计量与一阶自相关系数的关系是 4.建立线性回归模型,进行D.W检验,如果a=5%,填写下表空格 序号 样本容量n解释变量个数(不 D.W统计量 是否存在自相关 含截距项)k 26 2 0.83 2 0 5 1.24 3 8 1.98 4 60 6 3.72 5 200 20 161 5.残差序列自相关的型式有两种: 和 6.识别模型残差项自相关型式的工具是 ,也就是计算残差序列的自相关系 数(AC)和偏自相关系数PAC). 7.用自相关图识别模型残差序列的自相关型式,如果AC函数拖尾,PAC函数截尾,则 残差序列可建立型自相关。如果PC函数拖尾,AC函数截尾,则残差序列可建立 型自相关。如果AC、PAC函数都拖尾,则健立 型自相关。 二、选择题

第六章 自相关 一、填空题 1. 回归模型残差序列的自相关指 。 2. 以时间序列数据为样本建立起来的计量经济模型中的随机误差项往往存在较严重的 _。 3. D.W 统计量与一阶自相关系数的关系是 。 4. 建立线性回归模型,进行 D.W 检验,如果 α=5%,填写下表空格: 序号 样本容量 n 解释变量个数(不 含截距项)k D.W 统计量 是否存在自相关 1 25 2 0.83 2 30 5 1.24 3 50 8 1.98 4 60 6 3.72 5 200 20 1.61 5. 残差序列自相关的型式有两种: 、 和 。 6. 识别模型残差项自相关型式的工具是 ,也就是计算残差序列的自相关系 数(AC)和偏自相关系数(PAC)。 7. 用自相关图识别模型残差序列的自相关型式,如果 AC 函数拖尾,PAC 函数截尾,则 残差序列可建立 型自相关。如果 PAC 函数拖尾,AC 函数截尾,则残差序列可建立 型自相关。如果 AC、PAC 函数都拖尾,则建立 型自相关。 二、选择题

1若回归模型中的残差项存在一阶自回归形式的自相关,则估计模型参数应采用( A普通最小二乘法OLS) B.加权最小二乘法(WLS) C.广义差分法(GLS) D.工具变量法IV) 2.用于检验残差序列一阶自相关的DW统计量的取值范围是( A.0sDW≤1 B.-1sDW≤1 C.-2≤DW2 D.0sDW≤4 3.已知DW统计量的值接近于2则样本回归横型残差的一阶自相关系数ρ近似为(, A.0 B.-1 c.1 D.0.5 4.已知样本回归模型残差的一阶自相关系数接近于1,则DW统计量近似等于 A.0 B.1 C.2 D.4 5.在给定的显著性水平之下,若Dw统计量的上、下临界值分别为d,和d,则当d,< DW<d时,可认为随机误差项( A存在一阶正自相关 B存在一阶负相关 C.不存在序列相关 D.存在序列相关与否不能新定 6.某企业的生产决策是由模型S,=B。+BP+4,描述(其中S,为产量,P为价格), 又知:如果该企业在~1期生产过剩,决策者会制减:期的产量。由此判断上述模型存在 (). A.异方差问题 B.序列自相关问题 C.多重共线性问题 D.随机解释变量问题 7.对于模型Y=XB+“,若存在残差序列自相关,同时存在异方差,即有E(0)=0, Co()=E()=o2,则广义最小二乘法随机误差项的方差一协方差矩阵是一个 ()。 A.奇异阵 B单位阵

1.若回归模型中的残差项存在一阶自回归形式的自相关,则估计模型参数应采用( )。 A.普通最小二乘法(OLS) B.加权最小二乘法(WLS) C.广义差分法(GLS) D.工具变量法(IV) 2.用于检验残差序列一阶自相关的 DW 统计量的取值范围是( )。 A. 0≤ DW ≤1 B.-1≤ DW ≤1 C.-2 ≤ DW ≤2 D. 0≤ DW ≤ 4 3.已知 DW 统计量的值接近于 2,则样本回归模型残差的一阶自相关系数 近似为( )。 A.0 B.-1 C.1 D.0.5 4.已知样本回归模型残差的一阶自相关系数接近于-1,则 DW 统计量近似等于( )。 A.0 B.1 C.2 D.4 5.在给定的显著性水平之下,若 DW 统计量的上、下临界值分别为 U d 和 L d ,则当 L d < DW< U d 时,可认为随机误差项( )。 A.存在一阶正自相关 B.存在一阶负相关 C.不存在序列相关 D.存在序列相关与否不能断定 6.某企业的生产决策是由模型 St = 0 + 1Pt + ut 描述(其中 t S 为产量, Pt 为价格), 又知:如果该企业在 t-1 期生产过剩,决策者会削减 t 期的产量。由此判断上述模型存在 ( )。 A. 异方差问题 B. 序列自相关问题 C. 多重共线性问题 D. 随机解释变量问题 7. 对于模型 Y = X + u ,若存在残差序列自相关,同时存在异方差,即有 E(u) = 0 , = = 2 ( ) ( ) Cov uu E uu u ,则广义最小二乘法随机误差项的方差—协方差矩阵是一个 ( )。 A.奇异阵 B.单位阵

C长方形矩阵 D对称阵 8用矩阵形式表示的广义最小二乘参数估计量为b=(xnX)xny,此估计量为 (). A有偏、有效的估计量 B有偏、无效的估计量 C无偏、无效的估计量 D无偏、有效的估计量 9.采用广义最小二乘法关键的一步是得到随机误差项的方差一协方差矩阵Q,这就需要 对原模型y=XB,首先采用( )以求得随机误差项的近似估计量,从而构成矩阵Q 的估计量( A.一阶差分法 B广义差分法 C.普通最小二乘法 D.Durbin两步法 三、简答题 1简述序列相关性的含义。其产生的原因是什么? 2.简述序列相关性的后果。 3.列举序列相关性的检验方法 4.DW检验的局限性主要有哪些 5简述自相关性检验方法的共同思路。 6.科克兰内-奥长特(Cohrane-.Orcutt)两步法》 7,如何用广义差分法解决自相关问题。 8什么是虚假自相关?如何避免虚假自相关问题, 9.若回归模型的随机误差项可能存在g(q>1)阶自相关,应采用什么检验?其检验 过程和检验统计量是什么?

C.长方形矩阵 D.对称阵 8.用矩阵形式表示的广义最小二乘参数估计量为 b X X X Y 1 1 1 ( ) − − − = ,此估计量为 ( )。 A.有偏、有效的估计量 B.有偏、无效的估计量 C.无偏、无效的估计量 D.无偏、有效的估计量 9.采用广义最小二乘法关键的一步是得到随机误差项的方差—协方差矩阵 Ω,这就需要 对原模型 Y = X ,首先采用( )以求得随机误差项的近似估计量,从而构成矩阵 Ω 的估计量( )。 A.一阶差分法 B.广义差分法 C.普通最小二乘法 D.Durbin 两步法 三、简答题 1.简述序列相关性的含义。其产生的原因是什么? 2.简述序列相关性的后果。 3.列举序列相关性的检验方法。 4.DW 检验的局限性主要有哪些? 5.简述自相关性检验方法的共同思路。 6. 科克兰内-奥长特(Cohrane-Orcutt)两步法)。 7.如何用广义差分法解决自相关问题。 8.什么是虚假自相关?如何避免虚假自相关问题。 9.若回归模型的随机误差项可能存在 q ( q 1 )阶自相关,应采用什么检验?其检验 过程和检验统计量是什么?

四、实践题 1.某地消费基金、GDP使用额、平均人口数资料如下: 单位:十亿元/百万人 年次 消费资金 GDP使用额 年平均人口 XI (X2) 1 9.0 12.1 48.2 8.58 2 129 48.9 945 186 49.54 10.32 4 50.2 11.29 1 16.4 51.02 12.60 6 162 209 51.84 15.38 24 52.76 17.63 8 281 53.69 20.18 9 21.8 54.55 21.25 0 253 5.35 25.11 31.3 48.5 56.16 31.96 12 36.0 54.8 56.98 35.64 2199 3124 62924 219.90 要求 (1)用0LS法建立二元线性回归方程,估计有关参数,并对其做经济意义解释和说明, (2)对得出的二元回归方程进行拟合程度检验、t检验、F检验,并说明各自的经济意义 (3)进行D.W检验 (④设第13年X1=67,X2=58,应用该回归模型进行区间预测。 (5=1%5-=226) 2.下表给出了美国1960-1995年36年间个人实际可支配收入X和个人实际消费支出y 的数据。 美国个人实际可支配收入和个人实际消费支出 单位:100亿美元

四、实践题 1.某地消费基金、GDP 使用额、平均人口数资料如下: 单位:十亿元/百万人 年次 消费资金 Y GDP 使用额 X1 年平均人口 (X2) Y ˆ 1 2 3 4 5 6 7 8 9 10 11 12 9.0 9.5 10.0 10.6 12.4 16.2 17.7 20.1 21.8 25.3 31.3 36.0 12.1 12.9 13.8 14.8 16.4 20.9 24.2 28.1 30.1 35.8 48.5 54.8 48.2 48.9 49.54 50.25 51.02 51.84 52.76 53.69 54.55 55.35 56.16 56.98 8.58 9.45 10.32 11.29 12.60 15.38 17.63 20.18 21.25 25.11 31.96 35.64 219.9 312.4 629.24 219.90 要求: (1)用 OLS 法建立二元线性回归方程,估计有关参数,并对其做经济意义解释和说明; (2)对得出的二元回归方程进行拟合程度检验、t 检验、F 检验,并说明各自的经济意义; (3)进行 D.W 检验; (4) 设 第 13 年 X1=67 , X2=58 , 应 用 该 回 归 模 型 进 行 区 间 预 测 。 ( 0.05 ( ) (12 3) 2 2 2.26 n m t t − − = = ) 2. 下表给出了美国 1960-1995 年 36 年间个人实际可支配收入 X 和个人实际消费支出 Y 的数据。 美国个人实际可支配收入和个人实际消费支出 单位:100 亿美元

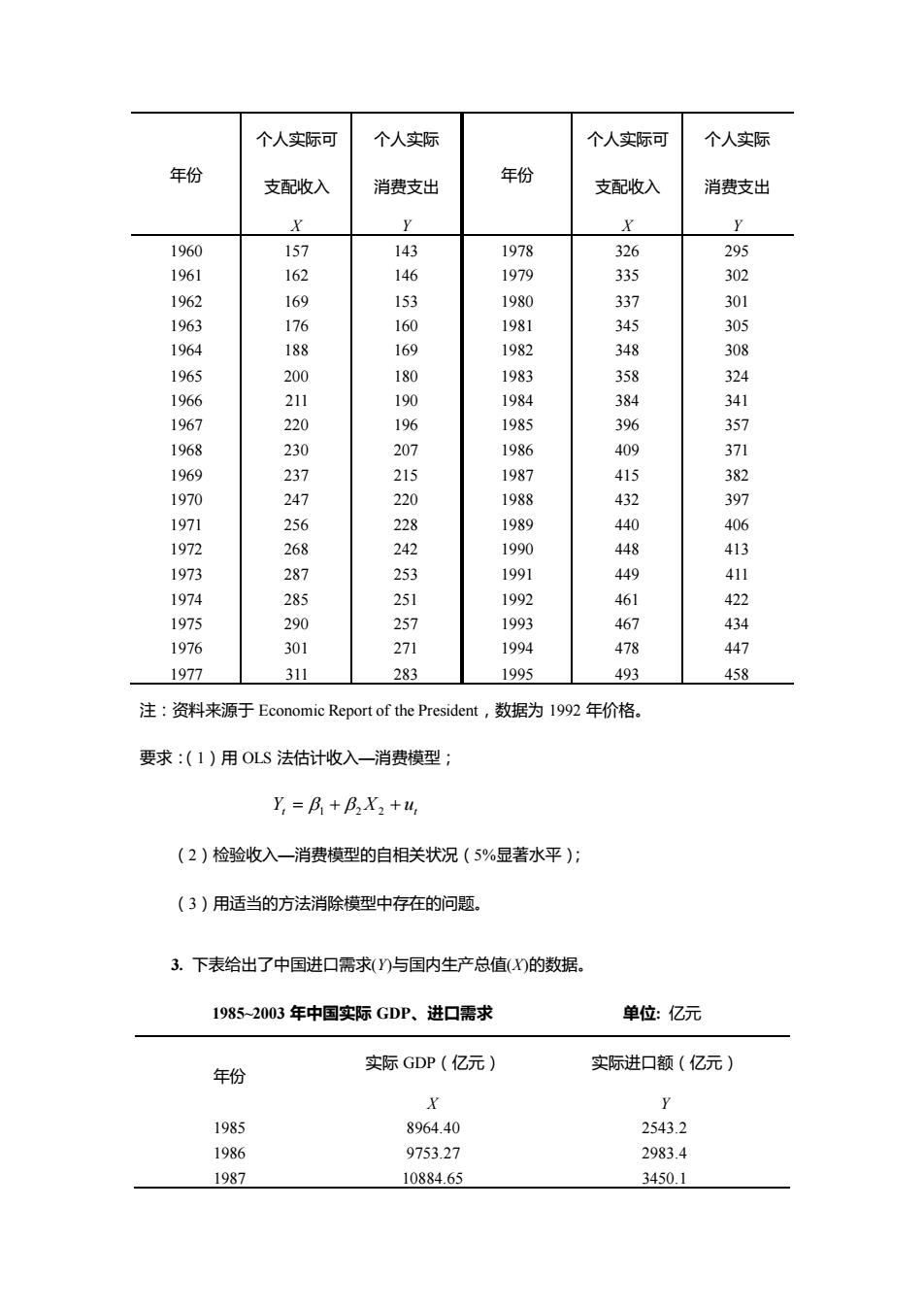

个人实际可 个人实际 个人实际可 个人实际 年份 支配收入 消费支出 年份 支配收入 消费支出 15 14 197 326 95 1961 2 1979 335 3 337 301 358 1984 384 21 阴悦咖 50600%0150饭455 1975 290 1993 1976 301 27 1994 447 1977 311 283 1995 458 注:资料来源于Economic Report of the President,数据为1992年价格。 要求:(1)用OLS法估十收入一消港模型 Y,=月+B2X2+4, (2)检验收入一消费模型的自相关状况(5%显著水平): (3)用适当的方法消除模型中存在的问题】 3.下表给出了中国进口需求()与国内生产总值(门的数据。 1985-2003年中国实际GDP、进口需求 单位:亿元 年份 实际GDP(亿元)】 实际进口额(亿元)】 1985 8964.40 2543.2 1986 9753.27 2983.4 1987 10884.65 3450.1

年份 个人实际可 支配收入 X 个人实际 消费支出 Y 年份 个人实际可 支配收入 X 个人实际 消费支出 Y 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 157 162 169 176 188 200 211 220 230 237 247 256 268 287 285 290 301 311 143 146 153 160 169 180 190 196 207 215 220 228 242 253 251 257 271 283 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 326 335 337 345 348 358 384 396 409 415 432 440 448 449 461 467 478 493 295 302 301 305 308 324 341 357 371 382 397 406 413 411 422 434 447 458 注:资料来源于 Economic Report of the President,数据为 1992 年价格。 要求:(1)用 OLS 法估计收入—消费模型; Yt = 1 + 2X2 + ut (2)检验收入—消费模型的自相关状况(5%显著水平); (3)用适当的方法消除模型中存在的问题。 3. 下表给出了中国进口需求(Y)与国内生产总值(X)的数据。 1985~2003 年中国实际 GDP、进口需求 单位: 亿元 年份 实际 GDP(亿元) X 实际进口额(亿元) Y 1985 1986 1987 8964.40 9753.27 10884.65 2543.2 2983.4 3450.1