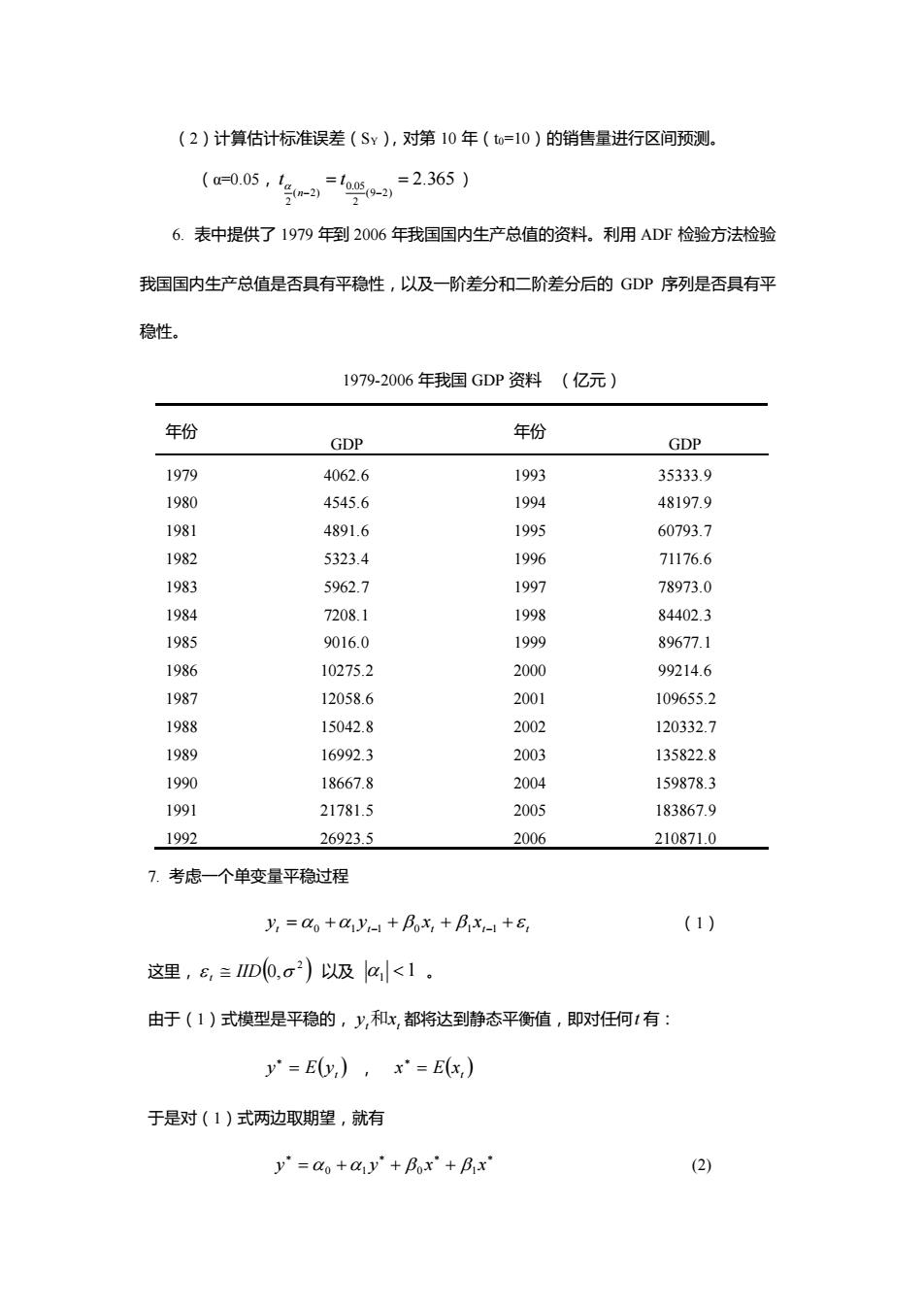

(2)计算估计标准误差(Sy),对第10年(0=10)的销售量进行区间预测。 (u005,'g=1s-2=2.365) 6.表中提供了1979年到2006年我国国内生产总值的资料.利用ADF检验方法检验 我国国内生产总值是否具有平稳性,以及一阶差分和二阶差分后的GDP序列是否具有平 稳性。 1979-2006年我国GDP资料(亿元) 年份 GDP 年份 GDP 1979 4062.6 1993 35333.9 1980 4545.6 1994 48197.9 1981 4891.6 1995 60793.7 1982 5323.4 1996 71176.6 1983 5962.7 1997 78973.0 1984 7208.1 84402.3 1985 9016.0 190g 89677.1 1986 10275.2 2000 99214.6 1987 12058.6 2001 109655.2 1988 15042.8 2002 120332.7 1989 16992.3 2003 135822.8 1990 18667.8 204 159878.3 1991 21781.5 2005 183867.9 1992 26923.5 2006 210871.0 7.考虑一个单变量平稳过程 y,=a。+y1+fx,+Bx+6, (1) 这里,6,=D0,o2)以及a<1 由于(1)式模型是平稳的,y,和x,都将达到静态平衡值,即对任何1有 y=E(v),x=E(x,) 于是对(1)式两边取期望,就有 y"=ao+ay'+Box'+Bx

(2)计算估计标准误差(SY),对第 10 年(t0=10)的销售量进行区间预测。 (α=0.05, 0.05 ( 2) (9 2) 2 2 2.365 n t t − − = = ) 6. 表中提供了 1979 年到 2006 年我国国内生产总值的资料。利用 ADF 检验方法检验 我国国内生产总值是否具有平稳性,以及一阶差分和二阶差分后的 GDP 序列是否具有平 稳性。 1979-2006 年我国 GDP 资料 (亿元) 年份 GDP 年份 GDP 1979 4062.6 1993 35333.9 1980 4545.6 1994 48197.9 1981 4891.6 1995 60793.7 1982 5323.4 1996 71176.6 1983 5962.7 1997 78973.0 1984 7208.1 1998 84402.3 1985 9016.0 1999 89677.1 1986 10275.2 2000 99214.6 1987 12058.6 2001 109655.2 1988 15042.8 2002 120332.7 1989 16992.3 2003 135822.8 1990 18667.8 2004 159878.3 1991 21781.5 2005 183867.9 1992 26923.5 2006 210871.0 7. 考虑一个单变量平稳过程 t t t t t y = + y + x + x + 0 1 −1 0 1 −1 (1) 这里, ( ) 2 t IID 0, 以及 1 1 。 由于(1)式模型是平稳的, t t y 和x 都将达到静态平衡值,即对任何 t 有: ( )t y = E y , ( )t x = E x 于是对(1)式两边取期望,就有 y = + y + x + x 0 1 0 1 (2)

也就是 ya6+ (3) 这里k是y关于x的长期乘数 重写(1)式就有: Ay,=ao+(a-1)y1+BoAx,+(Bo+B+ =+(a1-1y1-k-kx)+B△x,+6, (4) 我们称(4)式为(1)式的误差修正机制(Error-correction Mechanism)表达式(ECM,在(4) 式中我们可以发现长期均衡的正、负偏离对短期波动的作用是对称的。假如这种正、负偏离 对短期波动的作用不是对称的,那么模型应该如何设计与估计? 参考答案 一、填空题 1.散点图,自相关函数检验,单位根检验 2.DF检验,ADF检验 3.DF检验,ADF检验 4.被检验变量之间存在协整关系 5.非平稳 6.EG检验,DW检验 7.伪回归 8.某种经济理论或对某种经济行为的认识 9.描述样本数据的特征 10.建立长期关系模型,建立短期动态关系即误差校正方程

也就是 ( ) = + − + + − y = x k k x 0 1 1 0 1 1 0 1 1 (3) 这里 1 k 是 y 关于 x 的长期乘数, 重写(1)式就有: ( ) ( ) t t t t t y = + − y + x + + x + 0 1 1 −1 0 0 1 −1 ( )( ) t t t t = + − y − k − k x + x + 0 1 1 −1 0 1 −1 0 (4) 我们称(4)式为(1)式的误差修正机制(Error-correction Mechanism)表达式(ECM)。在(4) 式中我们可以发现长期均衡的正、负偏离对短期波动的作用是对称的。假如这种正、负偏离 对短期波动的作用不是对称的,那么模型应该如何设计与估计? 参考答案 一、填空题 1.散点图,自相关函数检验 ,单位根检验 2.DF 检验,ADF 检验 3.DF 检验,ADF 检验 4.被检验变量之间存在协整关系 5.非平稳 6.EG 检验,DW 检验 7.伪回归 8.某种经济理论或对某种经济行为的认识 9.描述样本数据的特征 10.建立长期关系模型,建立短期动态关系即误差校正方程