上市公司市值占GDP的比例(即证券化率)是衡量证券市场发展水平的规模 指标,它体现了直接融资在金融体系中的地位和证券市场的作用效率。股票市场 规模越大,募集资本和分散风险的能力越强。经过十几年的发展,山东省证券市 场发展迅速,虽然上市公司市值位居全国前列,但山东的证券市场与建设经济强 省所应起到的作用相比,差距仍然较大。2005年底,山东省证券化率(境内上 市公司总市值/GDP)为11.46%,远低于同期全国19.08%的平均水平。而1997年 底美国证券市场流通市值与GDP的比例为139%,英国为163%,日本、德国分 别为50%和38%,欧元区11国为44%,我国香港、台湾地区分别为240%和 115%。中国经济发展的巨大潜力需要证券市场发挥更大的作用,也为证券市场 发展提供了舞台,据测算:在名义GDP增长保持10%一11%,实际GDP增长保 持7%一8%的前提下,中国股票市场的市价总值2010年将达到13万亿元人民 币,市值占名义GDP的比例达到50%。 股票交易金额占GDP的比例(即股票交易率,或称“证券市场深度”)是衡 量证券市场发展水平的流动性指标,它体现了以经济总量为基础的股市流动性。 2005年底,山东省证券市场深度仅为11.13%,也低于同期全国17.37的平均水 平。 3、中国证券市场与经济增长的实证研究 中国证券市场相对于发达国家起步要晚,而且规模和流动性与目前国际上的 成熟证券市场不可相比,而且,在现实世界中,中国经济增长受到许多因素的影 响,人们担心证券市场与经济增长之间的关系是否独立于其它变量。殷醒民和谢 洁(2001)运用莱文和泽尔沃斯(1998)提出的方法对1993一1999年期间我国股 票市场发展和经济增长关系进行了实证研究,以检验我国股票市场的发展对经济 增长是否起到了促进作用。实证研究表明:1993一1999年我国股票市场的发展 对我国经济的增长在总体上起到了有力的促进作用。为了增强这一结论的说服 力,作者也从下述几个方面进行了必要的论证。 首先,银行贷款得到的是固定的利息收入,无法分享高风险投资带来的高收 益,而投资者购买股票能够通过股票价格的上涨,分享高风险投资带来的高收益。 银行的中长期贷款总是在贷款合同中规定贷款的用途,限制企业将资金投资于高 风险项目,而上市公司将筹集的资金大部分用于知识、技术更加密集的项目得到 了投资者的认可,而且企业在投资这些项目时不再面临短期还本付息的压力。上 6

6 上市公司市值占 GDP 的比例(即证券化率)是衡量证券市场发展水平的规模 指标,它体现了直接融资在金融体系中的地位和证券市场的作用效率。股票市场 规模越大,募集资本和分散风险的能力越强。经过十几年的发展,山东省证券市 场发展迅速,虽然上市公司市值位居全国前列,但山东的证券市场与建设经济强 省所应起到的作用相比,差距仍然较大。2005 年底,山东省证券化率(境内上 市公司总市值/GDP)为 11.46%,远低于同期全国 19.08%的平均水平。而 1997 年 底美国证券市场流通市值与 GDP 的比例为 139%,英国为 163%,日本、德国分 别为 50%和 38%,欧元区 11 国为 44%,我国香港、台湾地区分别为 240%和 115%。中国经济发展的巨大潜力需要证券市场发挥更大的作用,也为证券市场 发展提供了舞台,据测算:在名义 GDP 增长保持 10%-11%,实际 GDP 增长保 持 7%-8%的前提下,中国股票市场的市价总值 2010 年将达到 13 万亿元人民 币,市值占名义 GDP 的比例达到 50%。 股票交易金额占 GDP 的比例(即股票交易率,或称“证券市场深度”)是衡 量证券市场发展水平的流动性指标,它体现了以经济总量为基础的股市流动性。 2005 年底,山东省证券市场深度仅为 11.13%,也低于同期全国 17.37 的平均水 平。 3、中国证券市场与经济增长的实证研究 中国证券市场相对于发达国家起步要晚,而且规模和流动性与目前国际上的 成熟证券市场不可相比,而且,在现实世界中,中国经济增长受到许多因素的影 响,人们担心证券市场与经济增长之间的关系是否独立于其它变量。殷醒民和谢 洁(2001)运用莱文和泽尔沃斯(1998)提出的方法对 1993—1999 年期间我国股 票市场发展和经济增长关系进行了实证研究,以检验我国股票市场的发展对经济 增长是否起到了促进作用。实证研究表明:1993—1999 年我国股票市场的发展 对我国经济的增长在总体上起到了有力的促进作用。为了增强这一结论的说服 力,作者也从下述几个方面进行了必要的论证。 首先,银行贷款得到的是固定的利息收入,无法分享高风险投资带来的高收 益,而投资者购买股票能够通过股票价格的上涨,分享高风险投资带来的高收益。 银行的中长期贷款总是在贷款合同中规定贷款的用途,限制企业将资金投资于高 风险项目,而上市公司将筹集的资金大部分用于知识、技术更加密集的项目得到 了投资者的认可,而且企业在投资这些项目时不再面临短期还本付息的压力。上

市公司确实也将80%以上的资金用于新建、扩建项目和技改项目,这些项目的 投资回报率一般都较高。 其次,上市公司的股票价格是广大投资者对公司投资决策、管理水平、经营 业绩较为客观的评价,会对公司管理层产生一定的监督压力。同一产业内上市公 司股票价格的差异反映了投资者对公司经营管理水平的不同评估,公司的股票价 格随着不尽如人意报表的公布而下跌,这些都是投资者迫使企业管理层改善自身 管理水平、提高企业经济绩效的一种市场压力。股价的低迷也将使公司在证券市 场再融资遇到极大的困难,这是股票市场保证资源优化配置的一项重要机制。 第三,国有银行在贷款项目的选择上经常发放一些低效的政策性贷款,使银 行信贷资源没有实现最优配置。但证券市场公司发行上市名额非常稀缺,证监会 的选择尽管不是最优的,但是基于“稀缺性”所形成的遴选机制,使获准上市的 企业往往是该行业、该地区的优秀企业,相对说来,募集资金的流向和使用效率 还是相当高的。 第四,上市公司要定期公布季报、中报、年报和一些重要事项,增加了企业 管理的透明度,便于企业接受外部投资者的监督,外部约束的加强有利于实现资 源的优化配置。 上述分析可以归纳为:证券市场发展促进了金融的深化:多数的实证分析 证实证券市场发展促进了经济增长,证券市场发展与经济增长之间有很强的正相 关性。据此,本文可以认为证券市场发展是我国金融深化的重要环节,是中国经 济持续增长的一股推动力量,那么,促进证券市场的发展就是显而易见的政策建 议

7 市公司确实也将 80%以上的资金用于新建、扩建项目和技改项目,这些项目的 投资回报率一般都较高。 其次,上市公司的股票价格是广大投资者对公司投资决策、管理水平、经营 业绩较为客观的评价,会对公司管理层产生一定的监督压力。同一产业内上市公 司股票价格的差异反映了投资者对公司经营管理水平的不同评估,公司的股票价 格随着不尽如人意报表的公布而下跌,这些都是投资者迫使企业管理层改善自身 管理水平、提高企业经济绩效的一种市场压力。股价的低迷也将使公司在证券市 场再融资遇到极大的困难,这是股票市场保证资源优化配置的一项重要机制。 第三,国有银行在贷款项目的选择上经常发放一些低效的政策性贷款,使银 行信贷资源没有实现最优配置。但证券市场公司发行上市名额非常稀缺,证监会 的选择尽管不是最优的,但是基于“稀缺性”所形成的遴选机制,使获准上市的 企业往往是该行业、该地区的优秀企业,相对说来,募集资金的流向和使用效率 还是相当高的。 第四,上市公司要定期公布季报、中报、年报和一些重要事项,增加了企业 管理的透明度,便于企业接受外部投资者的监督,外部约束的加强有利于实现资 源的优化配置。 上述分析可以归纳为:证券市场发展促进了金融的深化;多数的实证分析 证实证券市场发展促进了经济增长,证券市场发展与经济增长之间有很强的正相 关性。据此,本文可以认为证券市场发展是我国金融深化的重要环节,是中国经 济持续增长的一股推动力量,那么,促进证券市场的发展就是显而易见的政策建 议

第二部分:山东省经济发展与其他地区的比较 改革开放以来,我国一些经济发达地区分的经济发展都得到了金融部门的有 力支持。本部分通过对山东经济增长、固定资产投资总量、结构以及对一般金融 深化指标进行研究,并与其他地区进行比较,得出山东经济整体发展状况,为后 文的山东证券市场发展的区域比较研究作基础。 一、山东省经济增长指标及与其他地区比较 1、经济概况比较分析 近几年山东一直保持了较快的发展速度,国内生产总值不断提高。从表2一1 可以看出,2004年山东GDP总量仅次于广东和江苏,而GDP增长率达到15.3%, 远远高于全国的经济增长率,在中国沿海经济发达省市中位居第一。但山东人均 GP并不高,居民人均收入仅略高于全国平均水平,与其他发达省市相比有较大 差距。 表2-1 2004年各地区经济指标比较 GDP总量 城镇居民人均可支农村居民人均纯收 (亿元) GDP增长率()人均GDP(元 配收入(元) 入(元) 山东 15490.70 15.30 16925.00 9437.80 3507.40 广东 16039.46 14.20 19316.99 13627.65 4365.90 浙江 11243.00 14.30 23942.00 14546.00 6096.00 江苏 15512.40 14.90 20871.04 10481.90 4754.00 上海 7450.27 13.60 55090.66 16683.00 7337.00 全国 136515.00 9.50 10502.12 9422.00 2936.00 资料来源:各省市和国家统计局2004年国民经济和社会发展统计公报 2、固定资产投资比较分析 消费、投资和进出口是中国经济增长的三大动力。由于消费在很大程度上受 制于经济发展和居民收入水平,进出口受制于国际市场环境而具有很大的不确定 性,因此,相对而言,投资是拉动经济增长最容易控制的因素。 8

8 第二部分:山东省经济发展与其他地区的比较 改革开放以来,我国一些经济发达地区分的经济发展都得到了金融部门的有 力支持。本部分通过对山东经济增长、固定资产投资总量、结构以及对一般金融 深化指标进行研究,并与其他地区进行比较,得出山东经济整体发展状况,为后 文的山东证券市场发展的区域比较研究作基础。 一、山东省经济增长指标及与其他地区比较 1、经济概况比较分析 近几年山东一直保持了较快的发展速度,国内生产总值不断提高。从表 2—1 可以看出,2004 年山东 GDP 总量仅次于广东和江苏,而 GDP 增长率达到 15.3%, 远远高于全国的经济增长率,在中国沿海经济发达省市中位居第一。但山东人均 GDP 并不高,居民人均收入仅略高于全国平均水平,与其他发达省市相比有较大 差距。 表 2-1 2004 年各地区经济指标比较 GDP 总量 (亿元) GDP增长率(%)人均 GDP(元) 城镇居民人均可支 配收入(元) 农村居民人均纯收 入(元) 山东 15490.70 15.30 16925.00 9437.80 3507.40 广东 16039.46 14.20 19316.99 13627.65 4365.90 浙江 11243.00 14.30 23942.00 14546.00 6096.00 江苏 15512.40 14.90 20871.04 10481.90 4754.00 上海 7450.27 13.60 55090.66 16683.00 7337.00 全国 136515.00 9.50 10502.12 9422.00 2936.00 资料来源:各省市和国家统计局 2004 年国民经济和社会发展统计公报 2、固定资产投资比较分析 消费、投资和进出口是中国经济增长的三大动力。由于消费在很大程度上受 制于经济发展和居民收入水平,进出口受制于国际市场环境而具有很大的不确定 性,因此,相对而言,投资是拉动经济增长最容易控制的因素

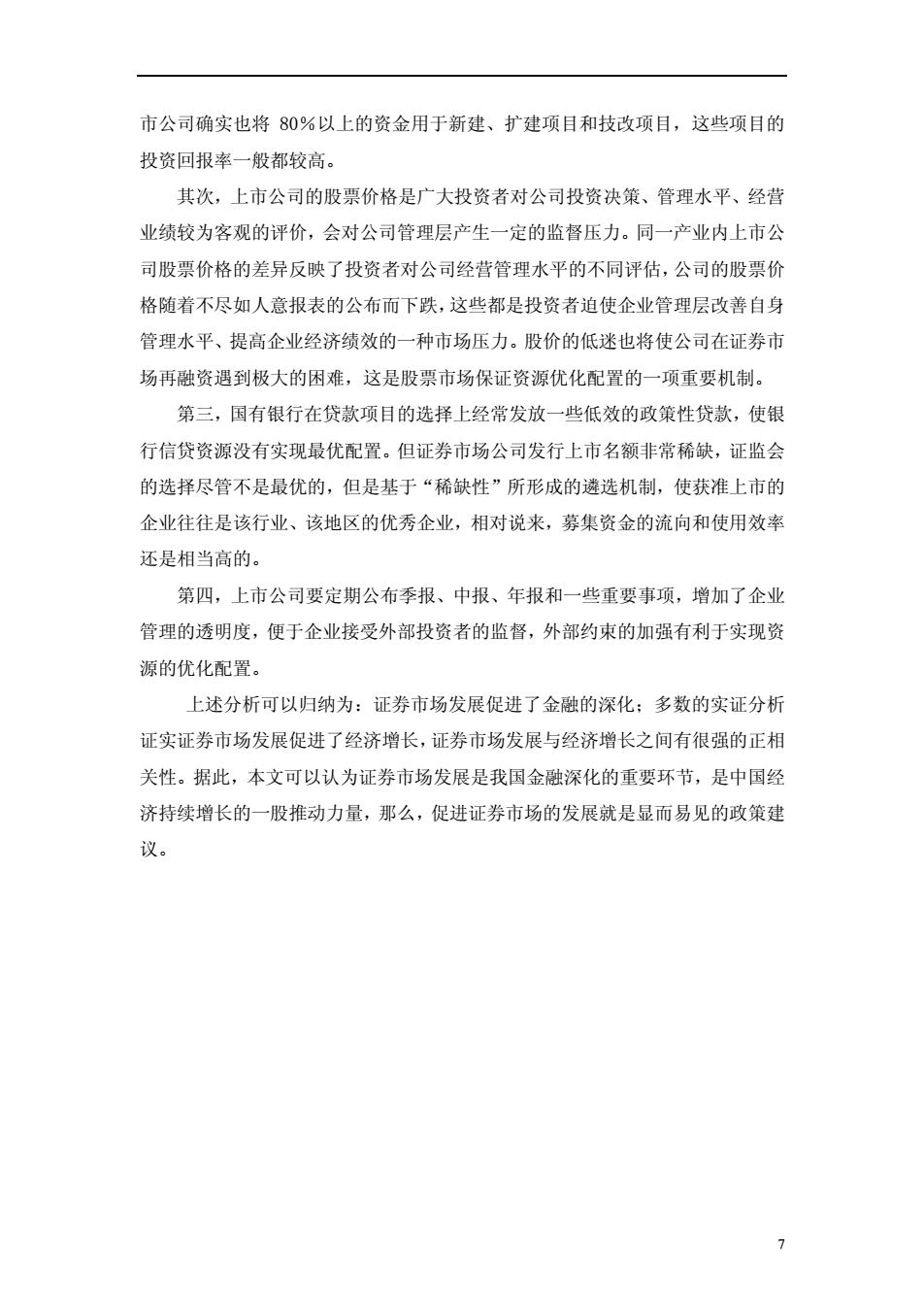

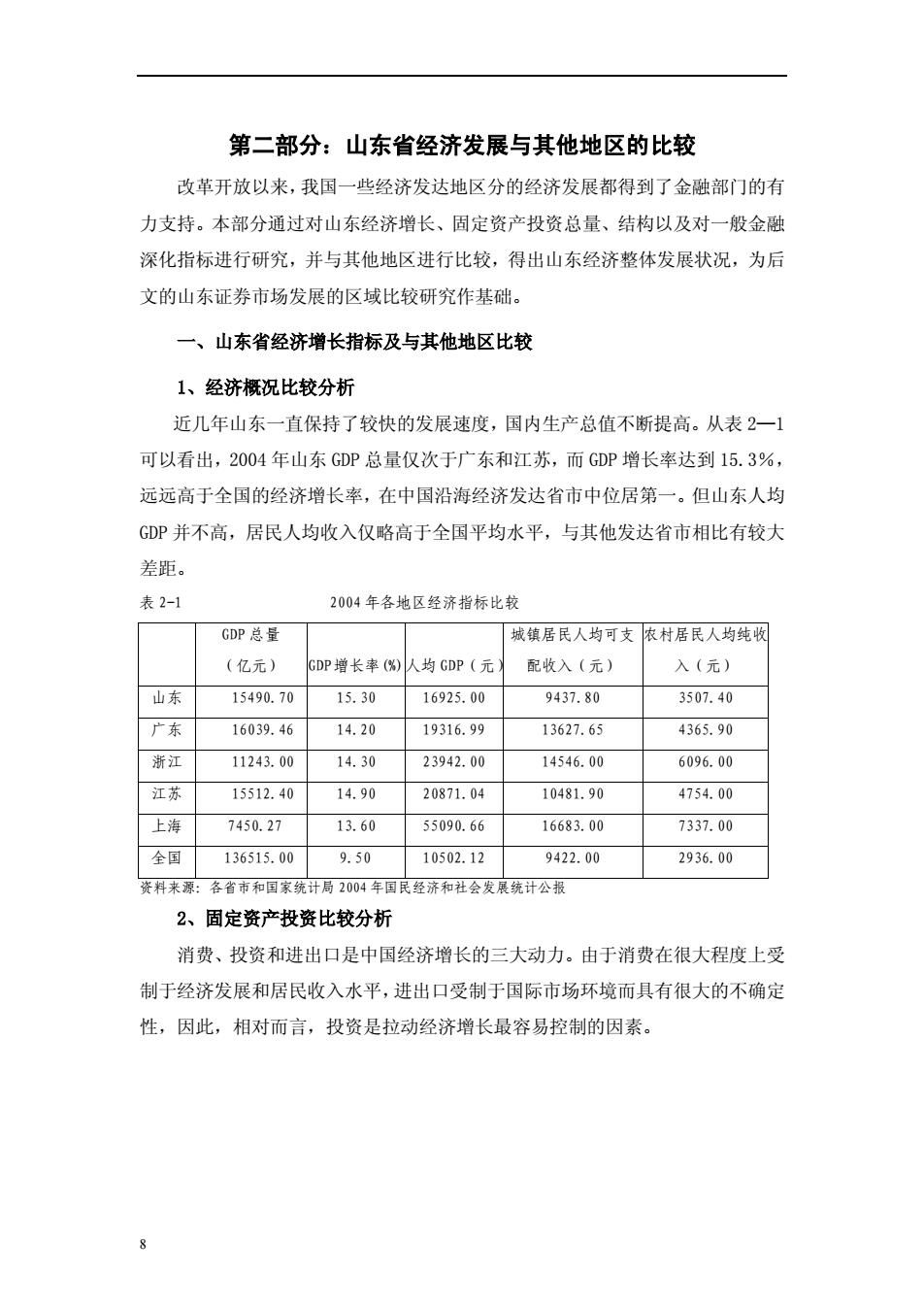

70 60 50 ◆一山东 出 40 一广东 浙江 30 江苏 米一上海 20 10 0 19971998199920002001200220032004 图2-1各地区固定资产投资比较 资料来源:中国统计年鉴 从图2-1我们可以看出,2002年以前,山东固定资产投资总量占GDP比重 在发达地区中是最低的,但从2003年开始,这一状况发生了明显变化,到2004 年,这一指标仅略低于浙江。山东固定资产投资总量占GDP比例不断增加说明了 近年来山东的经济增长主要是靠投资拉动。 二、山东省金融深化程度及与其他地区比较 1、经济金融化指标比较分析 经济金融化指标用来衡量一个国家或地区经济货币化和金融化的程度。 W·戈德史密斯(1969)提出“金融相关比”这一指标,即金融资产与实物资产 之比。考虑到数据获取的便利性,本文用金融机构存款与GDP之比作为区域经济 金融化的衡量指标。 3 2.5 2 ◆一山东 ■一广东 1.5 一浙江 米-江苏 米一上海 0.5 0 199819992000200120022003 图2-2各地区金融机构存款比较 资料来源:中国金融年鉴 9

9 0 10 20 30 40 50 60 70 1997 1998 1999 2000 2001 2002 2003 2004 百 分 比 山东 广东 浙江 江苏 上海 图 2-1 各地区固定资产投资比较 资料来源:中国统计年鉴 从图 2-1 我们可以看出,2002 年以前,山东固定资产投资总量占 GDP 比重 在发达地区中是最低的,但从 2003 年开始,这一状况发生了明显变化,到 2004 年,这一指标仅略低于浙江。山东固定资产投资总量占 GDP 比例不断增加说明了 近年来山东的经济增长主要是靠投资拉动。 二、山东省金融深化程度及与其他地区比较 1、经济金融化指标比较分析 经济金融化指标用来衡量一个国家或地区经济货币化和金融化的程度。 W·戈德史密斯(1969)提出“金融相关比”这一指标,即金融资产与实物资产 之比。考虑到数据获取的便利性,本文用金融机构存款与 GDP 之比作为区域经济 金融化的衡量指标。 0 0.5 1 1.5 2 2.5 3 1998 1999 2000 2001 2002 2003 山东 广东 浙江 江苏 上海 图 2-2 各地区金融机构存款比较 资料来源:中国金融年鉴

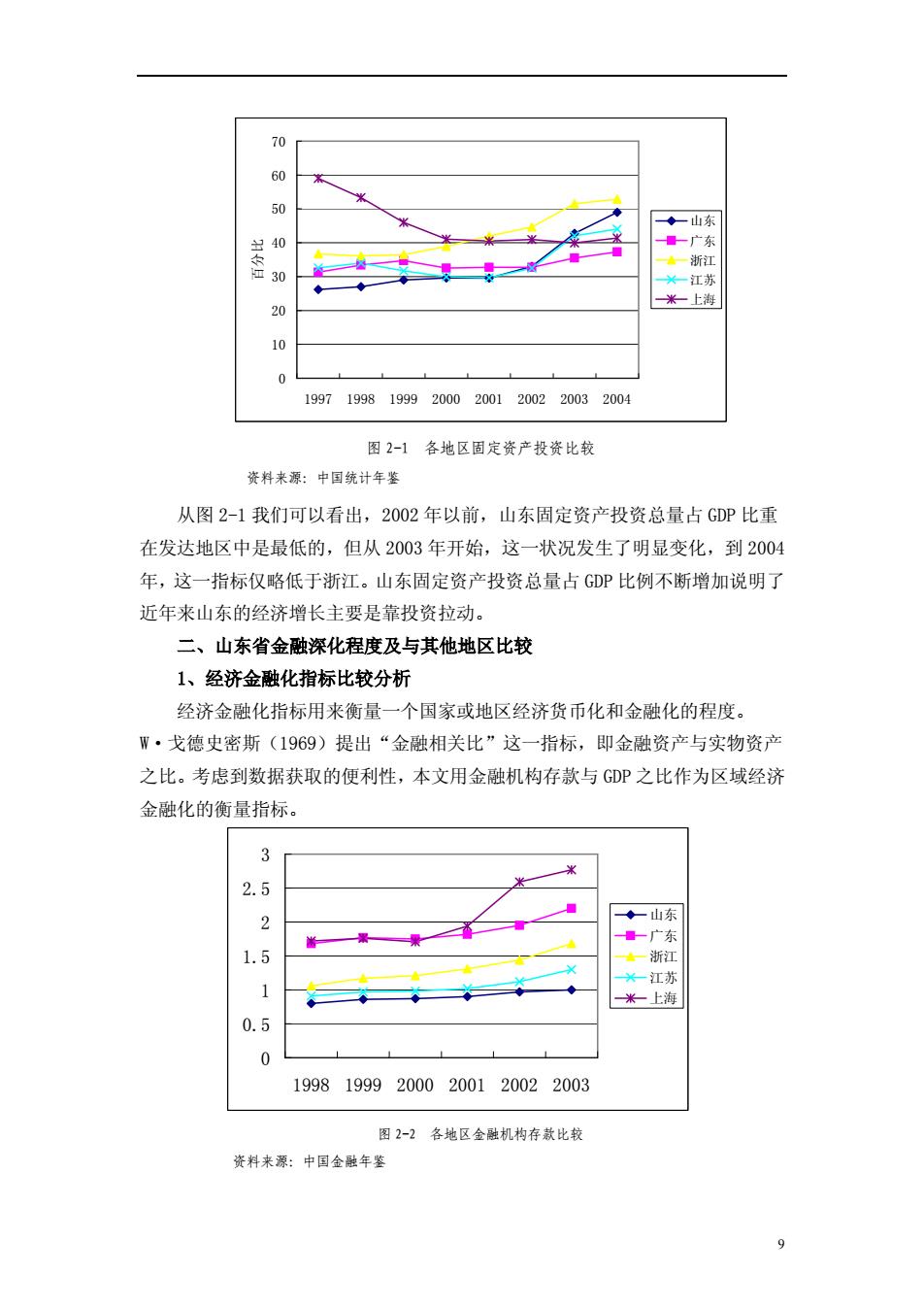

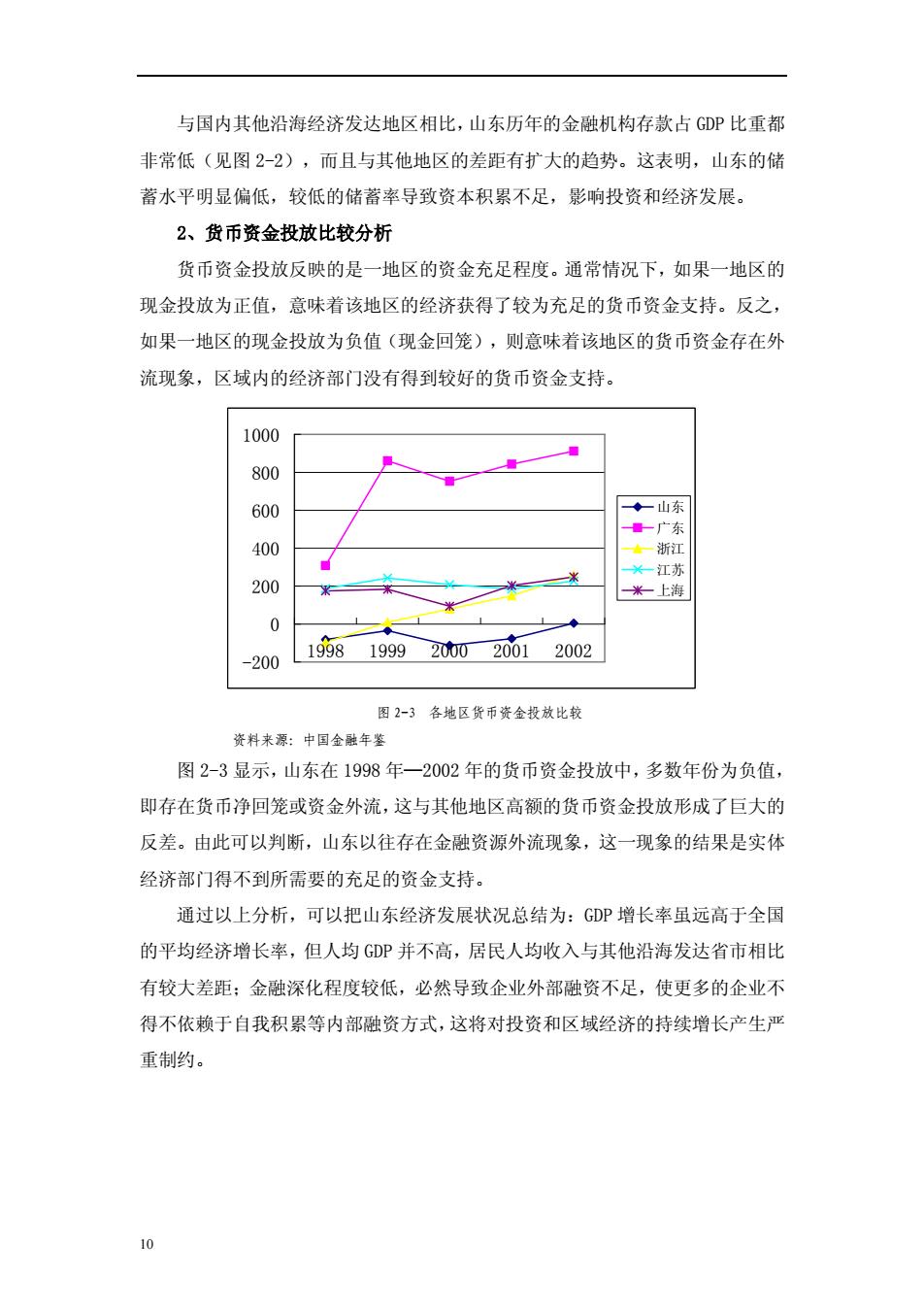

与国内其他沿海经济发达地区相比,山东历年的金融机构存款占GDP比重都 非常低(见图2-2),而且与其他地区的差距有扩大的趋势。这表明,山东的储 蓄水平明显偏低,较低的储蓄率导致资本积累不足,影响投资和经济发展。 2、货币资金投放比较分析 货币资金投放反映的是一地区的资金充足程度。通常情况下,如果一地区的 现金投放为正值,意味着该地区的经济获得了较为充足的货币资金支持。反之, 如果一地区的现金投放为负值(现金回笼),则意味着该地区的货币资金存在外 流现象,区域内的经济部门没有得到较好的货币资金支持。 1000 800 600 ◆一山东 ■一广东 400 ★一浙江 一江苏 200 米一上海 0 1998 1999200020012002 -200 图2-3各地区货币资金投放比较 资料来源:中国金融年鉴 图2-3显示,山东在1998年一2002年的货币资金投放中,多数年份为负值, 即存在货币净回笼或资金外流,这与其他地区高额的货币资金投放形成了巨大的 反差。由此可以判断,山东以往存在金融资源外流现象,这一现象的结果是实体 经济部门得不到所需要的充足的资金支持。 通过以上分析,可以把山东经济发展状况总结为:GDP增长率虽远高于全国 的平均经济增长率,但人均GDP并不高,居民人均收入与其他沿海发达省市相比 有较大差距:金融深化程度较低,必然导致企业外部融资不足,使更多的企业不 得不依赖于自我积累等内部融资方式,这将对投资和区域经济的持续增长产生严 重制约。 o

10 与国内其他沿海经济发达地区相比,山东历年的金融机构存款占 GDP 比重都 非常低(见图 2-2),而且与其他地区的差距有扩大的趋势。这表明,山东的储 蓄水平明显偏低,较低的储蓄率导致资本积累不足,影响投资和经济发展。 2、货币资金投放比较分析 货币资金投放反映的是一地区的资金充足程度。通常情况下,如果一地区的 现金投放为正值,意味着该地区的经济获得了较为充足的货币资金支持。反之, 如果一地区的现金投放为负值(现金回笼),则意味着该地区的货币资金存在外 流现象,区域内的经济部门没有得到较好的货币资金支持。 -200 0 200 400 600 800 1000 1998 1999 2000 2001 2002 山东 广东 浙江 江苏 上海 图 2-3 各地区货币资金投放比较 资料来源:中国金融年鉴 图 2-3 显示,山东在 1998 年—2002 年的货币资金投放中,多数年份为负值, 即存在货币净回笼或资金外流,这与其他地区高额的货币资金投放形成了巨大的 反差。由此可以判断,山东以往存在金融资源外流现象,这一现象的结果是实体 经济部门得不到所需要的充足的资金支持。 通过以上分析,可以把山东经济发展状况总结为:GDP 增长率虽远高于全国 的平均经济增长率,但人均 GDP 并不高,居民人均收入与其他沿海发达省市相比 有较大差距;金融深化程度较低,必然导致企业外部融资不足,使更多的企业不 得不依赖于自我积累等内部融资方式,这将对投资和区域经济的持续增长产生严 重制约