第四节矩与协方差矩阵 一、矩的定义 二、协方差矩阵的定义 三、n维正态变量的概率密度 四、n维正态变量的性质

第四节 矩与协方差矩阵 一、矩的定义 二、协方差矩阵的定义 三、 n维正态变量的概率密度 四、 n维正态变量的性质

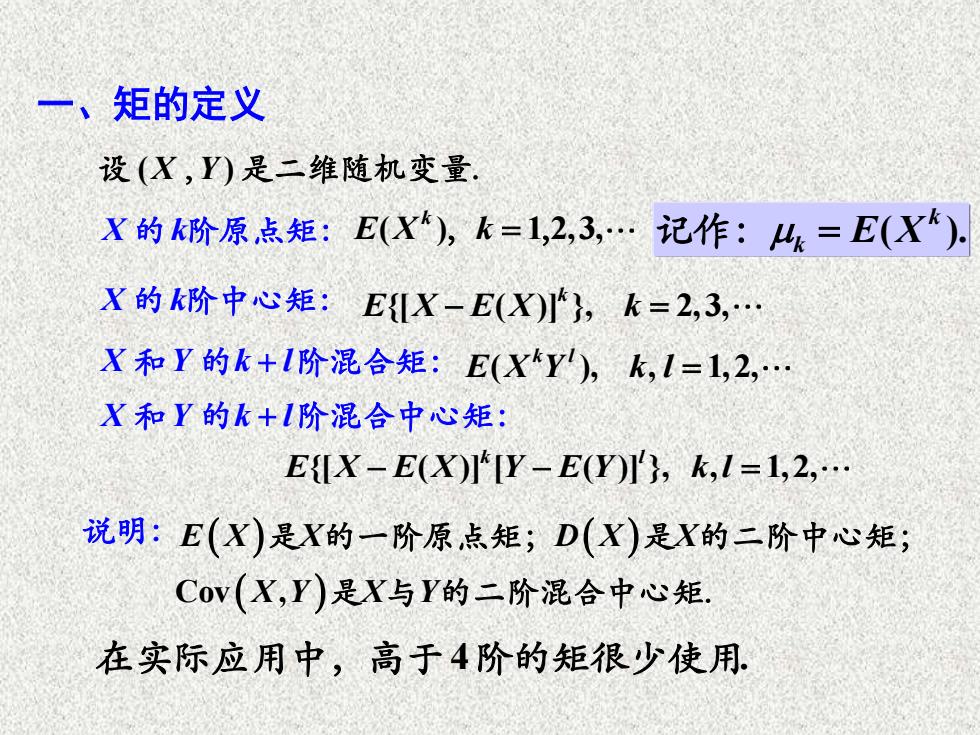

一、矩的定义 设(X,Y)是二维随机变量」 X的k阶原点矩:E(X)k=1,2,3,.记作:4k=E(X) X的k阶中心矩:E{IX-E(X)},k=2,3, X和Y的k+l阶混合矩:E(X*Y),k,l=1,2, X和Y的k+I阶混合中心矩: E{X-E(X)]Y-E(Y)},k,l=1,2,. 说明:E(X)是X的一阶原点矩;D(X)是X的二阶中心矩; Cov(X,Y)是X与Y的二阶混合中心矩! 在实际应用中,高于4阶的矩很少使用

一、矩的定义 设 ( ) X Y, 是二维随机变量. X k 的 阶原点矩: ( ) 1 2,3, k E X k , = , {[ ( )] }, 2,3, k X k 的 阶中心矩: E X E X k − = ( ), , 1,2, k l X Y k l 和 的 + 阶混合矩: E X Y k l = {[ ( )] [ ( )] }, , 1,2, k l E X E X Y E Y k l − − = X Y k l 和 的 + 阶混合中心矩: ( ) ( ) Cov , ( ) E X X D X X X Y X Y 是 的一阶原点矩; 是 的二阶中心矩; 是 与 的二阶混合中心矩. 说明: 在实际应用中,高于4 . 阶的矩很少使用 ( ). k 记作:k = E X

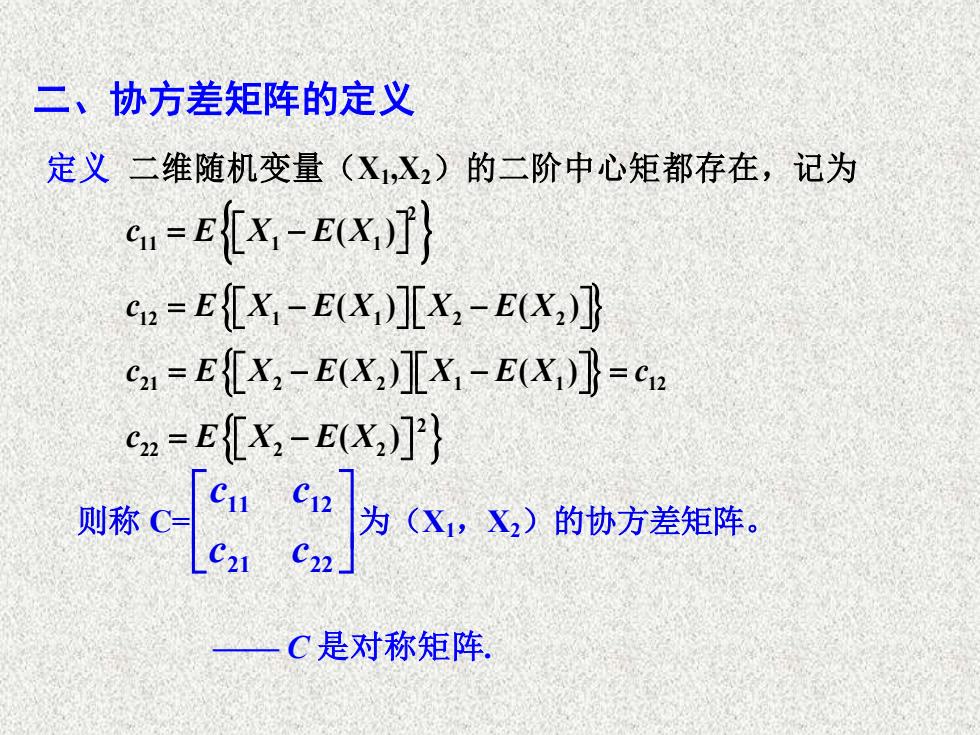

二、协方差矩阵的定义 定义二维随机变量(X1,X2)的二阶中心矩都存在,记为 G=E[X,-E(X c2=E{X-E(X)][X2-E(X2]} c1=E{[X2-E(X2IX-E(X)]}=c2 c2=E[x,-EX,]'} 则称C一 为(X,X2)的协方差矩阵。 C是对称矩阵

则称 C= 21 22 11 12 c c c c 为(X1,X2)的协方差矩阵。 二、协方差矩阵的定义 定 义 二维随机变量(X1,X2) 的二阶中心矩都存 在,记为 2 11 1 1 c E X E X = − ( ) c E X E X X E X 12 1 1 2 2 = − − ( ) ( ) c E X E X X E X c 21 2 2 1 1 12 = − − = ( ) ( ) 2 22 2 2 c E X E X = − ( ) —— C 是对称矩阵

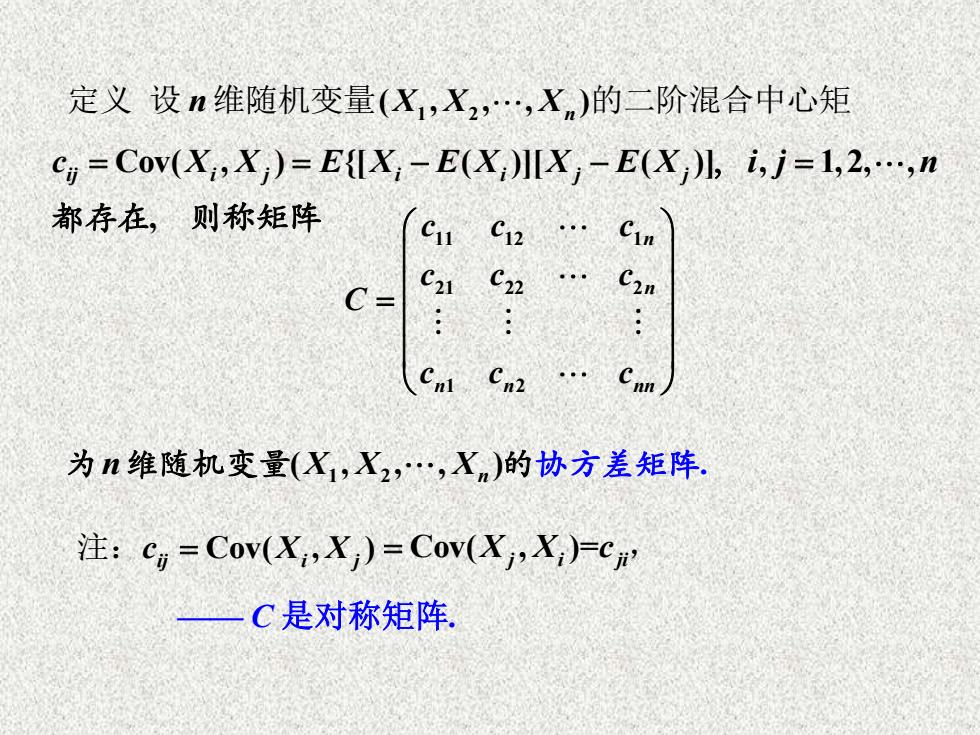

定义设n维随机变量(X1,X2,Xn)的二阶混合中心矩 Ci Cov(XiX)=E(IX;-E(X)X-E(X)l,i,j=1,2,.,n 都存在,则称矩阵 C12.C1n C= C21 c2.C2n Cnn 为n维随机变量(X1,X2,.,Xn)的协方差矩阵. 注:c=Cov(X,X)=Cov(X,X)=C 一C是对称矩阵

1 2 定义 设 n X X X 维随机变量( , , , ) n 的二阶混合中心矩 Cov( , ) {[ ( )][ ( )] , 1,2, , , ij i j i i j j c X X E X E X X E X i j n = = − − = , 都存在 则称矩阵 11 12 1 21 22 2 1 2 n n n n nn c c c c c c C c c c = 1 2 ( , , , ) . 为n X X X 维随机变量 n 的协方差矩阵 —— C 是对称矩阵. 注: Cov( , ) ij i j c X X = = Cov( , )= X X c j i ji

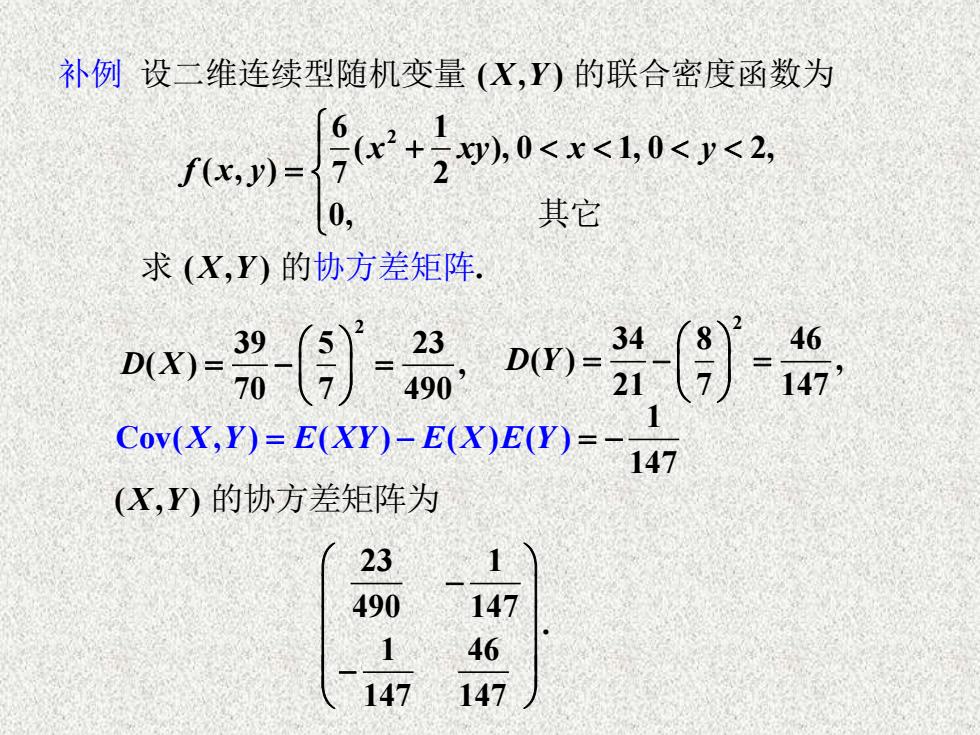

补例设二维连续型随机变量(X,Y)的联合密度函数为 fn=9r2+0s<l0<<2 0, 其它 求(X,Y)的协方差矩阵. D(X)= D()= 147 Cov(X,Y)=E(XY)-E(X)E(Y)=- 147 (X,Y)的协方差矩阵为 23 1 490 147 1 46 147

2 ( , ) 6 1 ( ), 0 1, 0 2, ( , ) 7 2 0, ( , ) . 设二维连续型随机变量 的联合密度函数为 其 补例 协方差矩 它 求 的 阵 X Y x xy x y f x y X Y + = ( , ) X Y 的协方差矩阵为 23 1 490 147 . 1 46 147 147 − − 2 39 5 23 ( ) , 70 7 490 D X = − = 2 34 8 46 ( ) , 21 7 147 D Y = − = Cov( , ) ( ) ( ( 4 ) 1 1 7 X Y E XY E X E Y = − ) = −