第七章 餐饮成本控制与收入控制 第一节 餐饮成本的内容

第七章 餐饮成本控制与收入控制 第一节 餐饮成本的内容

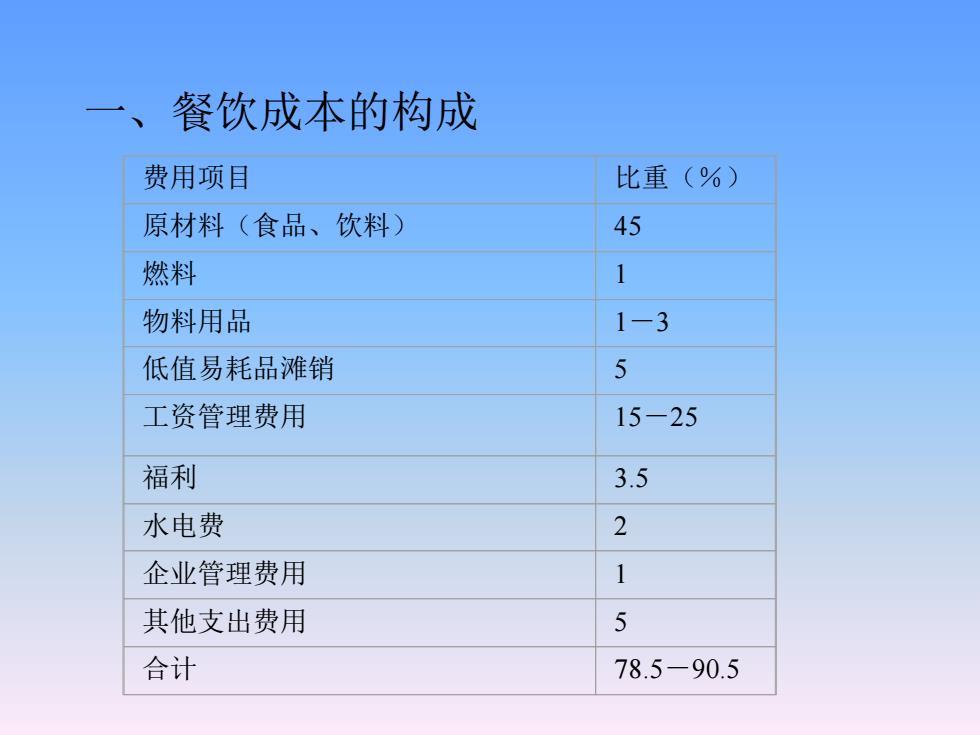

一、餐饮成本的构成 费用项目 比重(%) 原材料(食品、饮料) 45 燃料 1 物料用品 1-3 低值易耗品滩销 5 工资管理费用 15-25 福利 3.5 水电费 2 企业管理费用 1 其他支出费用 5 合计 78.5-90.5

一、餐饮成本的构成 费用项目 比重(%) 原材料(食品、饮料) 45 燃料 1 物料用品 1-3 低值易耗品滩销 5 工资管理费用 15-25 福利 3.5 水电费 2 企业管理费用 1 其他支出费用 5 合计 78.5-90.5

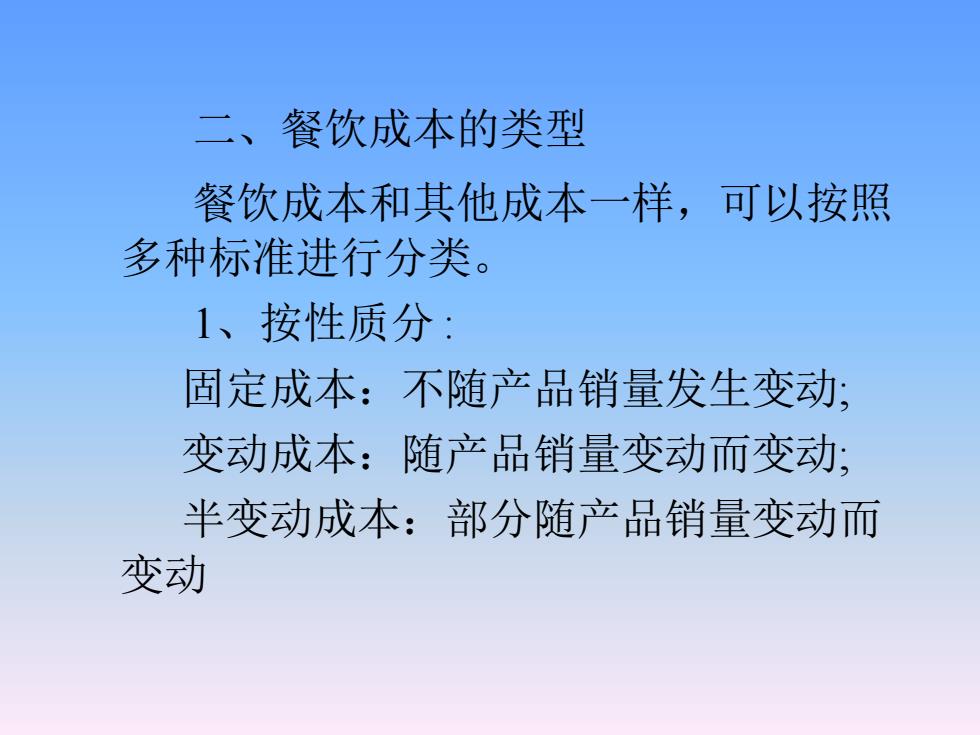

二、餐饮成本的类型 餐饮成本和其他成本一样,可以按照 多种标准进行分类。 1、按性质分 : 固定成本:不随产品销量发生变动; 变动成本:随产品销量变动而变动; 半变动成本:部分随产品销量变动而 变动

二、餐饮成本的类型 餐饮成本和其他成本一样,可以按照 多种标准进行分类。 1、按性质分 : 固定成本:不随产品销量发生变动; 变动成本:随产品销量变动而变动; 半变动成本:部分随产品销量变动而 变动

2、从成本管理角度 可控成本:在短期内可改变其数额 不可控成本:短期内无法改变其数额 另外,还可以分为单位成本和总成本; 标准成本和实际成本

2、从成本管理角度 可控成本:在短期内可改变其数额 不可控成本:短期内无法改变其数额 另外,还可以分为单位成本和总成本; 标准成本和实际成本

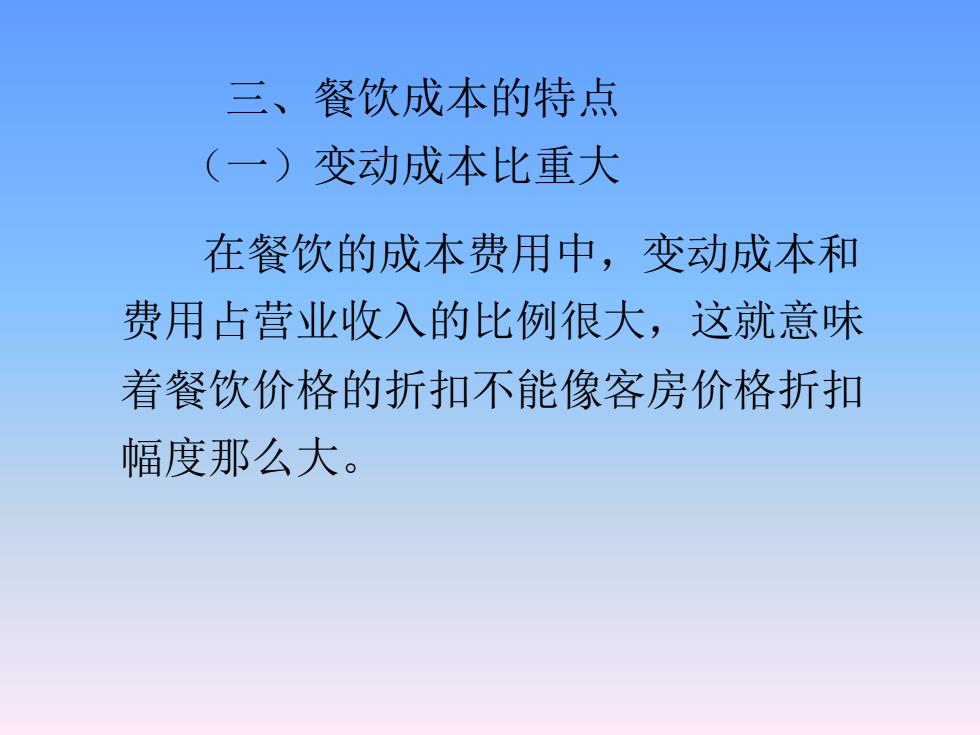

三、餐饮成本的特点 (一)变动成本比重大 在餐饮的成本费用中,变动成本和 费用占营业收入的比例很大,这就意味 着餐饮价格的折扣不能像客房价格折扣 幅度那么大

三、餐饮成本的特点 (一)变动成本比重大 在餐饮的成本费用中,变动成本和 费用占营业收入的比例很大,这就意味 着餐饮价格的折扣不能像客房价格折扣 幅度那么大