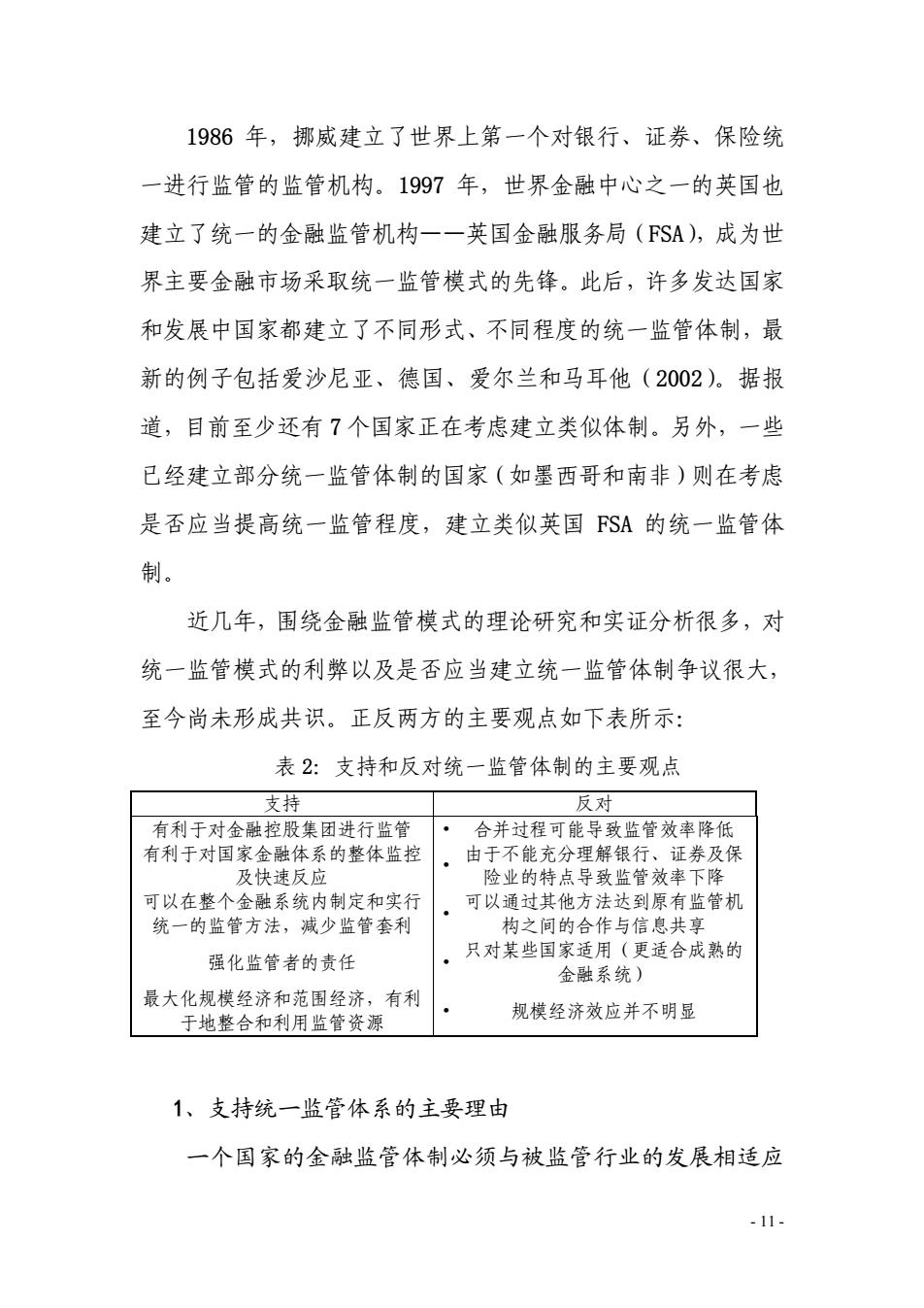

1986年,挪威建立了世界上第一个对银行、证券、保险统 一进行监管的监管机构。1997年,世界金融中心之一的英国也 建立了统一的金融监管机构一一英国金融服务局(FSA),成为世 界主要金融市场采取统一监管模式的先锋。此后,许多发达国家 和发展中国家都建立了不同形式、不同程度的统一监管体制,最 新的例子包括爱沙尼亚、德国、爱尔兰和马耳他(2002)。据报 道,目前至少还有7个国家正在考虑建立类似体制。另外,一些 已经建立部分统一监管体制的国家(如墨西哥和南非)则在考虑 是否应当提高统一监管程度,建立类似英国FSA的统一监管体 制。 近几年,围绕金融监管模式的理论研究和实证分析很多,对 统一监管模式的利弊以及是否应当建立统一监管体制争议很大, 至今尚未形成共识。正反两方的主要观点如下表所示: 表2:支持和反对统一监管体制的主要观点 支持 反对 有利于对金融控股集团进行监管 合并过程可能导致监管效率降低 有利于对国家金融体系的整体监控 由于不能充分理解银行、证券及保 及快速反应 险业的特点导致监管效率下降 可以在整个金融系统内制定和实行 可以通过其他方法达到原有监管机 统一的监管方法,减少监管套利 构之间的合作与信息共享 强化监管者的责任 只对某些国家适用(更适合成熟的 金融系统) 最大化规模经济和范围经济,有利 于地整合和利用监管资源 规模经济效应并不明显 1、支持统一监管体系的主要理由 一个国家的金融监管体制必须与被监管行业的发展相适应 -11-

- 11 - 1986 年,挪威建立了世界上第一个对银行、证券、保险统 一进行监管的监管机构。1997 年,世界金融中心之一的英国也 建立了统一的金融监管机构——英国金融服务局(FSA),成为世 界主要金融市场采取统一监管模式的先锋。此后,许多发达国家 和发展中国家都建立了不同形式、不同程度的统一监管体制,最 新的例子包括爱沙尼亚、德国、爱尔兰和马耳他(2002)。据报 道,目前至少还有 7 个国家正在考虑建立类似体制。另外,一些 已经建立部分统一监管体制的国家(如墨西哥和南非)则在考虑 是否应当提高统一监管程度,建立类似英国 FSA 的统一监管体 制。 近几年,围绕金融监管模式的理论研究和实证分析很多,对 统一监管模式的利弊以及是否应当建立统一监管体制争议很大, 至今尚未形成共识。正反两方的主要观点如下表所示: 表 2:支持和反对统一监管体制的主要观点 支持 反对 有利于对金融控股集团进行监管 • 合并过程可能导致监管效率降低 有利于对国家金融体系的整体监控 及快速反应 • 由于不能充分理解银行、证券及保 险业的特点导致监管效率下降 可以在整个金融系统内制定和实行 统一的监管方法,减少监管套利 • 可以通过其他方法达到原有监管机 构之间的合作与信息共享 强化监管者的责任 • 只对某些国家适用(更适合成熟的 金融系统) 最大化规模经济和范围经济,有利 于地整合和利用监管资源 • 规模经济效应并不明显 1、支持统一监管体系的主要理由 一个国家的金融监管体制必须与被监管行业的发展相适应

才能提高监管效率。过去几年中,金融市场的快速发展使得传统 的分业监管模式越来越难以适应市场发展的需要。 首先,金融创新使得传统分业监管所依据的机构监管模式不 断受到挑战,按照银行、保险、证券对金融机构及其监管职责进 行划分已经越来越难以适应创新的需求。在许多国家,保险公司 可以向客户提供类似的储蓄产品;证券公司开发出来的新产品, 例如信用衍生品,经常带有保险的特征;而通过资产证券化手段 对传统信贷产品(例如房贷、信用卡应收账款和商业贷款)进行 处理、捆绑和重新包装,越来越将股票、债券和贷款之间的界线 变得模糊…所有这一切都在不断弱化信贷、证券、保险之间的 业务差别和产品差别,而所有产品中的共性(都是对风险的定价) 则被不断彰显。这种不同金融机构之间产品差异的弱化、共性的 增强导致人们对传统分业监管体制有效性产生怀疑,尤其是对基 于机构监管模式的传统分业监管体制是否能够有效应对数量不 断增多、结构日益复杂的金融创新产生质疑。 其次,金融集团的出现和发展壮大也对传统的分业监管体制 提出了挑战。在涉及多个金融领域、业务遍及多个国家和地区的 大型金融集团内,风险变得更加分散和难以监控,传统的分业监 管体制往往难以对金融集团的总体风险进行有效监管。因此,建 立一个对所有金融业务(或绝大部分金融业务)都负有监管责任 的统一监管体制,可能会对金融集团的整体风险以及国家金融体 系的系统性风险进行更有效的监管和控制。与传统的分业监管体 -12-

- 12 - 才能提高监管效率。过去几年中,金融市场的快速发展使得传统 的分业监管模式越来越难以适应市场发展的需要。 首先,金融创新使得传统分业监管所依据的机构监管模式不 断受到挑战,按照银行、保险、证券对金融机构及其监管职责进 行划分已经越来越难以适应创新的需求。在许多国家,保险公司 可以向客户提供类似的储蓄产品;证券公司开发出来的新产品, 例如信用衍生品,经常带有保险的特征;而通过资产证券化手段 对传统信贷产品(例如房贷、信用卡应收账款和商业贷款)进行 处理、捆绑和重新包装,越来越将股票、债券和贷款之间的界线 变得模糊……所有这一切都在不断弱化信贷、证券、保险之间的 业务差别和产品差别,而所有产品中的共性(都是对风险的定价) 则被不断彰显。这种不同金融机构之间产品差异的弱化、共性的 增强导致人们对传统分业监管体制有效性产生怀疑,尤其是对基 于机构监管模式的传统分业监管体制是否能够有效应对数量不 断增多、结构日益复杂的金融创新产生质疑。 其次,金融集团的出现和发展壮大也对传统的分业监管体制 提出了挑战。在涉及多个金融领域、业务遍及多个国家和地区的 大型金融集团内,风险变得更加分散和难以监控,传统的分业监 管体制往往难以对金融集团的总体风险进行有效监管。因此,建 立一个对所有金融业务(或绝大部分金融业务)都负有监管责任 的统一监管体制,可能会对金融集团的整体风险以及国家金融体 系的系统性风险进行更有效的监管和控制。与传统的分业监管体