从世界银行报告看东亚及中国证券市场的发展程度' 王明伟 世界银行于2006年6月公布了标题为“东亚金融-通向健全市场的道路” 的专题金融英文研究报告。据世行官员介绍,组织该研究报告的目的是对1997 年亚洲金融危机后东亚金融市场的发展状况进行评估。截至去年年底的1.6万 亿美元外汇储备和9.6万亿美元金融部门资产积累,是1997年亚洲金融危机以 来东亚地区最重要的发展。这些资产不仅反映出大量资金流入的恢复,也反映 出该地区的储蓄数额已达到美国金融市场的近四分之一、日本的一半。这些资 产为国际金融环境动荡提供了一个良好的缓冲,为该地区在未来数年满足本身 需要提供了一个重要的契机。尽管东亚地区银行系统自1997年危机以来已经恢 复了活力,能够提供可靠的储蓄服务和实现客户基础的多样化,但政策制定者 需要集中精力进一步发展证券市场,尤其是债券市场。 研究报告中所提到的“东亚”实际是指东亚和东南亚地区,但报告的研究 范围并非包含该区域内的所有国家和地区,报告只提取了中国、菲律宾、印尼、 韩国、马来西亚、泰国、香港和新加坡八个国家或地区作为研究对象,没有将 金融业十分发达的日本和金融市场发展较快的台湾地区包括进去,(报告中有时 也引用日本的情况作为与“东亚市场”进行对比的参考对象),报告对八个国家 和地区使用了“经济体”的概念,以避免产生政治上的歧义。该研究报告厚达 200页,涉及了银行市场、证券市场、保险市场以及机构投资者等方面。本文根 据世行报告中涉及证券市场的部分,重点是通过引用世行报告中的有关数字来 阐述该报告是如何评价东亚以及中国证券市场的发展程度的。 世行研究报告主要从三个方面来评价东亚的金融证券市场:一、市场功能 多元化程度和发展规模;二、提供金融服务的水平以及市场效率状况;三、市 场承受快速变化的全球化经济环境所带来的各种风险冲击的能力。 、 市场功能多元化程度和发展规模 1、金融市场的多元化 经济体 银行资产相对于GDP比 股票市市值当于GDP比 债券余额相对于GDP 重(%) 重(%) 比重(%) 1997 2004 2005 1997 2004 2005 1997 2004 2005 年 年 年 年 年 年 年 年 年 中国 124.4 207.4 191.6 11.2 27.1 20.9 12.929.3 28.6 印尼 34.3 14.4 68.4 36.4 36.8 39.8 2.1 22.4 27.0 韩国 67.7 118.0 91.9 14.5 51.8 89.6 45.075.6 74.9 马来亚 100.6 170.0162.5 93.0 154.2140.656.990.5 89.7 菲律宾 76.5 68.4 61.3 51.4 34.0 39.330.529.7 35.6 泰国 79.7 127.4 102.1 15.1 70.6 69.7 7.1 40.7 40.2 香港 208.2 343.3 443.1 238.0 528.5 591.9 26.447.1 46.5 本文根据世界银行有关报告翻译整理而成

1 从世界银行报告看东亚及中国证券市场的发展程度1 王明伟 世界银行于 2006 年 6 月公布了标题为“东亚金融-通向健全市场的道路” 的专题金融英文研究报告。据世行官员介绍,组织该研究报告的目的是对 1997 年亚洲金融危机后东亚金融市场的发展状况进行评估。截至去年年底的 1.6 万 亿美元外汇储备和 9.6 万亿美元金融部门资产积累,是 1997 年亚洲金融危机以 来东亚地区最重要的发展。这些资产不仅反映出大量资金流入的恢复,也反映 出该地区的储蓄数额已达到美国金融市场的近四分之一、日本的一半。这些资 产为国际金融环境动荡提供了一个良好的缓冲,为该地区在未来数年满足本身 需要提供了一个重要的契机。尽管东亚地区银行系统自 1997 年危机以来已经恢 复了活力,能够提供可靠的储蓄服务和实现客户基础的多样化,但政策制定者 需要集中精力进一步发展证券市场,尤其是债券市场。 研究报告中所提到的“东亚”实际是指东亚和东南亚地区,但报告的研究 范围并非包含该区域内的所有国家和地区,报告只提取了中国、菲律宾、印尼、 韩国、马来西亚、泰国、香港和新加坡八个国家或地区作为研究对象,没有将 金融业十分发达的日本和金融市场发展较快的台湾地区包括进去,(报告中有时 也引用日本的情况作为与“东亚市场”进行对比的参考对象),报告对八个国家 和地区使用了“经济体”的概念,以避免产生政治上的歧义。该研究报告厚达 200 页,涉及了银行市场、证券市场、保险市场以及机构投资者等方面。本文根 据世行报告中涉及证券市场的部分,重点是通过引用世行报告中的有关数字来 阐述该报告是如何评价东亚以及中国证券市场的发展程度的。 世行研究报告主要从三个方面来评价东亚的金融证券市场:一、市场功能 多元化程度和发展规模;二、提供金融服务的水平以及市场效率状况;三、市 场承受快速变化的全球化经济环境所带来的各种风险冲击的能力。 一、 市场功能多元化程度和发展规模 1、金融市场的多元化 经济体 银行资产相对于 GDP 比 重(%) 股票市市值当于 GDP 比 重(%) 债券余额相对于 GDP 比重(%) 1997 年 2004 年 2005 年 1997 年 2004 年 2005 年 1997 年 2004 年 2005 年 中国 124.4 207.4 191.6 11.2 27.1 20.9 12.9 29.3 28.6 印尼 34.3 14.4 68.4 36.4 36.8 39.8 2.1 22.4 27.0 韩国 67.7 118.0 91.9 14.5 51.8 89.6 45.0 75.6 74.9 马来亚 100.6 170.0 162.5 93.0 154.2 140.6 56.9 90.5 89.7 菲律宾 76.5 68.4 61.3 51.4 34.0 39.3 30.5 29.7 35.6 泰国 79.7 127.4 102.1 15.1 70.6 69.7 7.1 40.7 40.2 香港 208.2 343.3 443.1 238.0 528.5 591.9 26.4 47.1 46.5 1 本文根据世界银行有关报告翻译整理而成

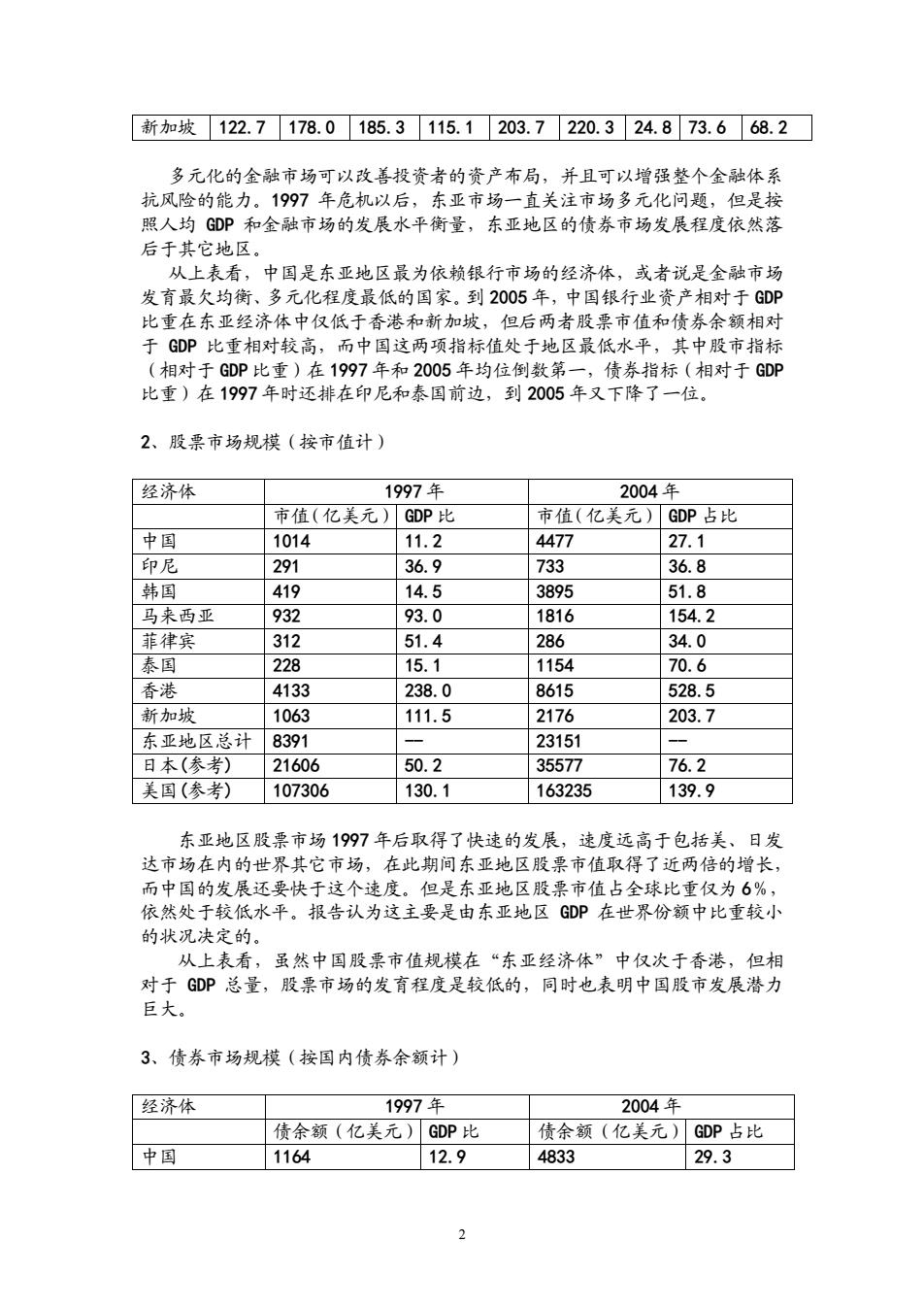

新加坡122.7178.0185.3115.1203.7220.324.873.668.2 多元化的金融市场可以改善投资者的资产布局,并且可以增强整个金融体系 抗风险的能力。1997年危机以后,东亚市场一直关注市场多元化问题,但是按 照人均GDP和金融市场的发展水平衡量,东亚地区的债券市场发展程度依然落 后于其它地区。 从上表看,中国是东亚地区最为依赖银行市场的经济体,或者说是金融市场 发育最欠均衡、多元化程度最低的国家。到2005年,中国银行业资产相对于GDP 比重在东亚经济体中仅低于香港和新加坡,但后两者股票市值和债券余额相对 于GDP比重相对较高,而中国这两项指标值处于地区最低水平,其中股市指标 (相对于GDP比重)在1997年和2005年均位倒数第一,债券指标(相对于GDP 比重)在1997年时还排在印尼和泰国前边,到2005年又下降了一位。 2、股票市场规模(按市值计) 经济体 1997年 2004年 市值(亿美元)GDP比 市值(亿美元)GDP占比 中国 1014 11.2 4477 27.1 印尼 291 36.9 733 36.8 韩国 419 14.5 3895 51.8 马来西亚 932 93.0 1816 154.2 菲律宾 312 51.4 286 34.0 泰国 228 15.1 1154 70.6 香港 4133 238.0 8615 528.5 新加坡 1063 111.5 2176 203.7 东亚地区总计 8391 23151 -一 日本(参考) 21606 50.2 35577 76.2 美国(参考) 107306 130.1 163235 139.9 东亚地区股票市场1997年后取得了快速的发展,速度远高于包括美、日发 达市场在内的世界其它市场,在此期间东亚地区股票市值取得了近两倍的增长, 而中国的发展还要快于这个速度。但是东亚地区股票市值占全球比重仅为6%, 依然处于较低水平。报告认为这主要是由东亚地区GDP在世界份额中比重较小 的状况决定的。 从上表看,虽然中国股票市值规模在“东亚经济体”中仅次于香港,但相 对于GDP总量,股票市场的发育程度是较低的,同时也表明中国股市发展潜力 巨大。 3、债券市场规模(按国内债券余额计) 经济体 1997年 2004年 债余额(亿美元)GDP比 债余额(亿美元)GDP占比 中国 1164 12.9 4833 29.3 2

2 新加坡 122.7 178.0 185.3 115.1 203.7 220.3 24.8 73.6 68.2 多元化的金融市场可以改善投资者的资产布局,并且可以增强整个金融体系 抗风险的能力。1997 年危机以后,东亚市场一直关注市场多元化问题,但是按 照人均 GDP 和金融市场的发展水平衡量,东亚地区的债券市场发展程度依然落 后于其它地区。 从上表看,中国是东亚地区最为依赖银行市场的经济体,或者说是金融市场 发育最欠均衡、多元化程度最低的国家。到 2005 年,中国银行业资产相对于 GDP 比重在东亚经济体中仅低于香港和新加坡,但后两者股票市值和债券余额相对 于 GDP 比重相对较高,而中国这两项指标值处于地区最低水平,其中股市指标 (相对于 GDP 比重)在 1997 年和 2005 年均位倒数第一,债券指标(相对于 GDP 比重)在 1997 年时还排在印尼和泰国前边,到 2005 年又下降了一位。 2、股票市场规模(按市值计) 经济体 1997 年 2004 年 市值(亿美元) GDP 比 市值(亿美元) GDP 占比 中国 1014 11.2 4477 27.1 印尼 291 36.9 733 36.8 韩国 419 14.5 3895 51.8 马来西亚 932 93.0 1816 154.2 菲律宾 312 51.4 286 34.0 泰国 228 15.1 1154 70.6 香港 4133 238.0 8615 528.5 新加坡 1063 111.5 2176 203.7 东亚地区总计 8391 -- 23151 -- 日本(参考) 21606 50.2 35577 76.2 美国(参考) 107306 130.1 163235 139.9 东亚地区股票市场 1997 年后取得了快速的发展,速度远高于包括美、日发 达市场在内的世界其它市场,在此期间东亚地区股票市值取得了近两倍的增长, 而中国的发展还要快于这个速度。但是东亚地区股票市值占全球比重仅为 6%, 依然处于较低水平。报告认为这主要是由东亚地区 GDP 在世界份额中比重较小 的状况决定的。 从上表看,虽然中国股票市值规模在“东亚经济体”中仅次于香港,但相 对于 GDP 总量,股票市场的发育程度是较低的,同时也表明中国股市发展潜力 巨大。 3、债券市场规模(按国内债券余额计) 经济体 1997 年 2004 年 债余额(亿美元) GDP 比 债余额(亿美元) GDP 占比 中国 1164 12.9 4833 29.3

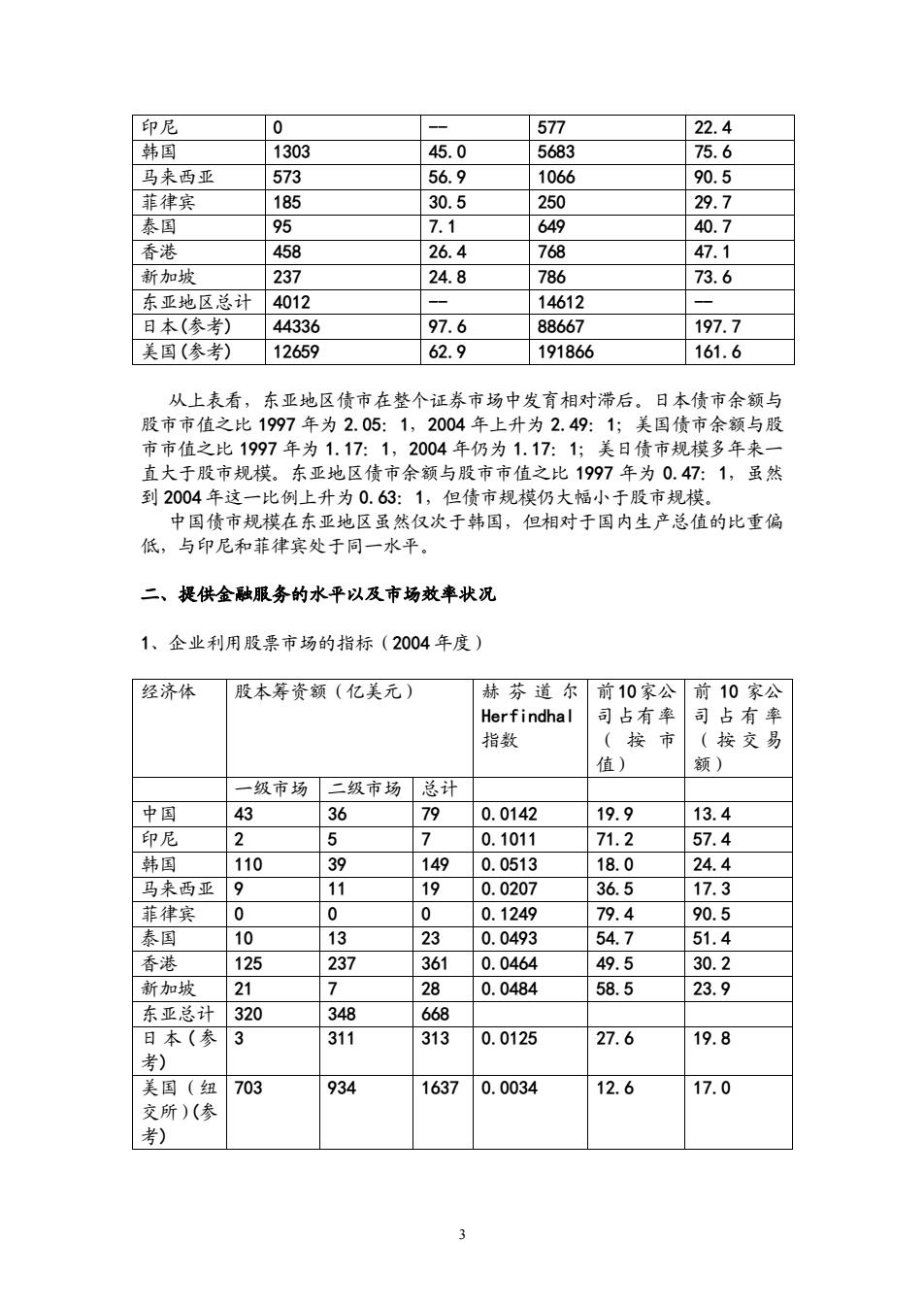

印尼 0 577 22.4 韩国 1303 45.0 5683 75.6 马来西亚 573 56.9 1066 90.5 菲律宾 185 30.5 250 29.7 泰国 95 7.1 649 40.7 香港 458 26.4 768 47.1 新加坡 237 24.8 786 73.6 东亚地区总计 4012 14612 日本(参考) 44336 97.6 88667 197.7 美国(参考) 12659 62.9 191866 161.6 从上表看,东亚地区债市在整个证券市场中发育相对滞后。日本债市余额与 股市市值之比1997年为2.05:1,2004年上升为2.49:1;美国债市余额与股 市市值之比1997年为1.17:1,2004年仍为1.17:1;美日债市规模多年来一 直大于股市规模。东亚地区债市余额与股市市值之比1997年为0.47:1,虽然 到2004年这一比例上升为0.63:1,但债市规模仍大幅小于股市规模。 中国债市规模在东亚地区虽然仅次于韩国,但相对于国内生产总值的比重偏 低,与印尼和菲律宾处于同一水平。 二、提供金融服务的水平以及市场效率状况 1、企业利用股票市场的指标(2004年度) 经济体 股本筹资额(亿美元) 赫芬道尔 前10家公前10家公 Herfindhal 司占有率 司占有率 指数 (按市 (按交易 值) 额) 一级市场 二级市场 总计 中国 43 36 79 0.0142 19.9 13.4 印尼 2 5 7 0.1011 71.2 57.4 韩国 110 39 149 0.0513 18.0 24.4 马来西亚9 11 19 0.0207 36.5 17.3 菲律宾 0 0 0 0.1249 79.4 90.5 泰国 10 13 23 0.0493 54.7 51.4 香港 125 237 361 0.0464 49.5 30.2 新加坡 21 7 28 0.0484 58.5 23.9 东亚总计320 348 668 日本(参3 311 313 0.0125 27.6 19.8 考) 美国(纽 703 934 1637 0.0034 12.6 17.0 交所)(参 考)

3 印尼 0 -- 577 22.4 韩国 1303 45.0 5683 75.6 马来西亚 573 56.9 1066 90.5 菲律宾 185 30.5 250 29.7 泰国 95 7.1 649 40.7 香港 458 26.4 768 47.1 新加坡 237 24.8 786 73.6 东亚地区总计 4012 -- 14612 -- 日本(参考) 44336 97.6 88667 197.7 美国(参考) 12659 62.9 191866 161.6 从上表看,东亚地区债市在整个证券市场中发育相对滞后。日本债市余额与 股市市值之比 1997 年为 2.05:1,2004 年上升为 2.49:1;美国债市余额与股 市市值之比 1997 年为 1.17:1,2004 年仍为 1.17:1;美日债市规模多年来一 直大于股市规模。东亚地区债市余额与股市市值之比 1997 年为 0.47:1,虽然 到 2004 年这一比例上升为 0.63:1,但债市规模仍大幅小于股市规模。 中国债市规模在东亚地区虽然仅次于韩国,但相对于国内生产总值的比重偏 低,与印尼和菲律宾处于同一水平。 二、提供金融服务的水平以及市场效率状况 1、企业利用股票市场的指标(2004 年度) 经济体 股本筹资额(亿美元) 赫 芬 道 尔 Herfindhal 指数 前10家公 司占有率 ( 按 市 值) 前 10 家公 司 占 有 率 ( 按交易 额) 一级市场 二级市场 总计 中国 43 36 79 0.0142 19.9 13.4 印尼 2 5 7 0.1011 71.2 57.4 韩国 110 39 149 0.0513 18.0 24.4 马来西亚 9 11 19 0.0207 36.5 17.3 菲律宾 0 0 0 0.1249 79.4 90.5 泰国 10 13 23 0.0493 54.7 51.4 香港 125 237 361 0.0464 49.5 30.2 新加坡 21 7 28 0.0484 58.5 23.9 东亚总计 320 348 668 日 本 ( 参 考) 3 311 313 0.0125 27.6 19.8 美国(纽 交所)(参 考) 703 934 1637 0.0034 12.6 17.0

东亚地区股票市场对企业发展的贡献度如何?世行报告认为,虽然目前难以 建立一套全面的衡量体系,但研究股市筹资额和股市集中度两个指标可以有助 于说明上述问题。报告使用了除股市前十大公司之外的公司市值分布来反映市 场集中程度的赫芬道尔指数(Herfindhal Index)。集中度高的市场意味着市场 资源集中在少数企业,因而对企业的普遍贡献率低,反之亦然。 2004年东亚地区股市筹资总额超过了日本,相当于美国纽交所的40%。按 市场集中度衡量,观察上表中的赫芬道尔指数值,表明东亚地区各股市的市场 集中度都高于日本和美国。如果再进一步观察分别按市值和交易额统计的前十 大公司的市场占有率,也可以看出东亚各股市的集中度普遍高于美日市场。 值得关注的是中国股市的市场集中度。用赫芬道尔指数衡量,中国的数值在 东亚国家中最低,与日本股市接近;按市值统计的前十大公司的市场占有率, 中国的数值仅略高于韩国和美国,低于日本;按交易额统计的前十大公司的市 场占有率,中国的数值不仅在东亚地区最低,而且也低于美日。这种情况一方 面说明我国股市市场集中程度保持较低的水平,市场资源的占有比较分散,对 企业贡献的普遍性较强;另一方面,也反映出我国股市缺乏超级“旗舰”型企 业的状况。 2、股市的流动性 经济体 换手率(2004年) 交易量相当于GDP(2004年) 中国 87.0 45.4 印尼 44.9 10.7 韩国 147.2 94.0 马来西亚 33.8 50.8 菲律宾 14.3 4.2 泰国 110.8 66.7 香港 57.7 269.3 新加坡 60.8 76.1 日本(参考) 97.1 74.2 美国纽交所(参考) 89.8 169.5 纳斯达克(参考) 249.5 东亚地区股市流动性的差异较明显,交易较为活跃的市场有韩国、泰国和 中国,换手率水平与美日等发达市场不相上下;而菲律宾、马来西亚和印尼的 流通性处于较低的水平,菲律宾的换手率只相当纳斯达克的十六分之一。报告 认为,市场流通性低的根本原因是这些市场的信息披露的质量低劣,以至于股 票价格不能及时准确地反映公司和市场的基本情况。 从地区范围内和与发达市场比较看,中国股市的流通性处于适当水平。但 应该注意的是,中国股市的换手率高于有众多中国企业挂牌的香港股市。 3、不同类型机构对债券市场的利用 经济 1997年 2004年 1997至2004年的增长 体 (相当于GDP的%) (相当于GDP的%) (%)

4 东亚地区股票市场对企业发展的贡献度如何?世行报告认为,虽然目前难以 建立一套全面的衡量体系,但研究股市筹资额和股市集中度两个指标可以有助 于说明上述问题。报告使用了除股市前十大公司之外的公司市值分布来反映市 场集中程度的赫芬道尔指数(Herfindhal Index)。集中度高的市场意味着市场 资源集中在少数企业,因而对企业的普遍贡献率低,反之亦然。 2004 年东亚地区股市筹资总额超过了日本,相当于美国纽交所的 40%。按 市场集中度衡量,观察上表中的赫芬道尔指数值,表明东亚地区各股市的市场 集中度都高于日本和美国。如果再进一步观察分别按市值和交易额统计的前十 大公司的市场占有率,也可以看出东亚各股市的集中度普遍高于美日市场。 值得关注的是中国股市的市场集中度。用赫芬道尔指数衡量,中国的数值在 东亚国家中最低,与日本股市接近;按市值统计的前十大公司的市场占有率, 中国的数值仅略高于韩国和美国,低于日本;按交易额统计的前十大公司的市 场占有率,中国的数值不仅在东亚地区最低,而且也低于美日。这种情况一方 面说明我国股市市场集中程度保持较低的水平,市场资源的占有比较分散,对 企业贡献的普遍性较强;另一方面,也反映出我国股市缺乏超级“旗舰”型企 业的状况。 2、股市的流动性 经济体 换手率(2004 年) 交易量相当于 GDP(2004 年) 中国 87.0 45.4 印尼 44.9 10.7 韩国 147.2 94.0 马来西亚 33.8 50.8 菲律宾 14.3 4.2 泰国 110.8 66.7 香港 57.7 269.3 新加坡 60.8 76.1 日本(参考) 97.1 74.2 美国纽交所(参考) 89.8 169.5 纳斯达克(参考) 249.5 东亚地区股市流动性的差异较明显,交易较为活跃的市场有韩国、泰国和 中国,换手率水平与美日等发达市场不相上下;而菲律宾、马来西亚和印尼的 流通性处于较低的水平,菲律宾的换手率只相当纳斯达克的十六分之一。报告 认为,市场流通性低的根本原因是这些市场的信息披露的质量低劣,以至于股 票价格不能及时准确地反映公司和市场的基本情况。 从地区范围内和与发达市场比较看,中国股市的流通性处于适当水平。但 应该注意的是,中国股市的换手率高于有众多中国企业挂牌的香港股市。 3、不同类型机构对债券市场的利用 经 济 体 1997 年 (相当于 GDP 的%) 2004 年 (相当于 GDP 的%) 1997 至 2004 年的增长 (%)

政 府 公 沙 金融债 政 府 公 司 金 融 政 府 公 司 金 融 债 债 债 债 债 债 债 债 中国 7.1 0.7 4.5 14.9 0.6 9.5 61.0 -0.2 39.3 印尼 0.0 0.0 0.0 19.8 1.5 1.1 88.4 6.6 5.0 韩国 4.9 10.3 10.0 25.2 23.4 34.9 34.8 22.5 42.7 马来 19.4 20.8 16.8 38.2 38.0 13.9 56.7 52.0 -8.8 西亚 菲律 22.3 0.1 0.0 28.4 1.2 0.0 85.0 15.0 0.0 宾 泰国 0.2 6.0 0.1 22.4 12.3 5.4 65.6 18.7 15.7 香港 7.5 18.8 0.0 9.7 37.4 0.9 10.4 89.6 0.0 新 加 13.6 11.2 0.0 41.2 32.4 0.0 56.6 43.4 0.0 报告指出,在1997年至2004年期间,东亚地区债券市场取得了较快的发 展,债市规模相对于GDP的比重均有较大幅度的上升。但东亚地区债市仍有两 个“明显”的不足。一是相比于银行资产和股市市值,债市规模依旧偏小;二 是债券的种类发展不平衡。在东亚地区,除香港和韩国外,其它经济体在1997 年至2004年期间占发行量一半以上的债券为政府所发,而且除香港外,政府债 的增长速度远高于公司债和金融债。由此可见,企业对债市的利用率不高,东 亚地区的债券市场对企业提供融资服务的能力非常有限。导致公司债市不发达 的原因之一是发债的条件较为苛刻,通常只有享有最高信誉等级的少数大型公 司才能获准发债。加之此类公司发债经常会取得政府某种形式的担保,因此也 被称为“准政府债券”。报告认为,东亚地区债券市场的总体信用度较高。 用债市规模相对于GDP的比重来衡量,中国在东亚地区属于债市发展最为 缓慢的经济体之一,尤其是公司债的发展最为滞后。在1997年至2004年期间 公司债市规模相对于GDP的比重呈负增长,这在东亚地区是绝无仅有的。我国 企业对债券市场的利用是最低的。 4、债券市场的流动性 经济体 2004年交易额(亿美 2004年换手率 2004年买卖差价(以 元) 万分之一为基点) 政府债 公司债 政府债 公司债 政府债 中国 5686 14 2.2 12.0 N/A 印尼 277 9 0.6 0.2 14.3 韩国 9522 3822 3.3 1.0 2.5 马来西亚 843 381 1.8 0.8 4.3 菲律宾 N/A N/A N/A N/A N/A 泰国 701 56 2.0 0.3 6.3 香港 5424 N/A 34.7 N/A 2.4 新加坡 1305 N/A 3.2 N/A 3.2 日本(参 299642 11396 5.4 0.9 2.0 5

5 政 府 债 公 司 债 金融债 政 府 债 公 司 债 金 融 债 政 府 债 公 司 债 金 融 债 中国 7.1 0.7 4.5 14.9 0.6 9.5 61.0 -0.2 39.3 印尼 0.0 0.0 0.0 19.8 1.5 1.1 88.4 6.6 5.0 韩国 4.9 10.3 10.0 25.2 23.4 34.9 34.8 22.5 42.7 马 来 西亚 19.4 20.8 16.8 38.2 38.0 13.9 56.7 52.0 -8.8 菲 律 宾 22.3 0.1 0.0 28.4 1.2 0.0 85.0 15.0 0.0 泰国 0.2 6.0 0.1 22.4 12.3 5.4 65.6 18.7 15.7 香港 7.5 18.8 0.0 9.7 37.4 0.9 10.4 89.6 0.0 新 加 坡 13.6 11.2 0.0 41.2 32.4 0.0 56.6 43.4 0.0 报告指出,在 1997 年至 2004 年期间,东亚地区债券市场取得了较快的发 展,债市规模相对于 GDP 的比重均有较大幅度的上升。但东亚地区债市仍有两 个“明显”的不足。一是相比于银行资产和股市市值,债市规模依旧偏小;二 是债券的种类发展不平衡。在东亚地区,除香港和韩国外,其它经济体在 1997 年至 2004 年期间占发行量一半以上的债券为政府所发,而且除香港外,政府债 的增长速度远高于公司债和金融债。由此可见,企业对债市的利用率不高,东 亚地区的债券市场对企业提供融资服务的能力非常有限。导致公司债市不发达 的原因之一是发债的条件较为苛刻,通常只有享有最高信誉等级的少数大型公 司才能获准发债。加之此类公司发债经常会取得政府某种形式的担保,因此也 被称为“准政府债券”。报告认为,东亚地区债券市场的总体信用度较高。 用债市规模相对于 GDP 的比重来衡量,中国在东亚地区属于债市发展最为 缓慢的经济体之一,尤其是公司债的发展最为滞后。在 1997 年至 2004 年期间 公司债市规模相对于 GDP 的比重呈负增长,这在东亚地区是绝无仅有的。我国 企业对债券市场的利用是最低的。 4、债券市场的流动性 经济体 2004 年交易额(亿美 元) 2004 年换手率 2004年买卖差价(以 万分之一为基点) 政府债 公司债 政府债 公司债 政府债 中国 5686 14 2.2 12.0 N/A 印尼 277 9 0.6 0.2 14.3 韩国 9522 3822 3.3 1.0 2.5 马来西亚 843 381 1.8 0.8 4.3 菲律宾 N/A N/A N/A N/A N/A 泰国 701 56 2.0 0.3 6.3 香港 5424 N/A 34.7 N/A 2.4 新加坡 1305 N/A 3.2 N/A 3.2 日 本 ( 参 299642 11396 5.4 0.9 2.0