海外交易所竞争我国潜在上市资源情况分析 中国证监会研究中心祁斌刘洁张达 2005年12月15日,无锡尚德公司在纽约证券交易所挂牌 上市,融资近4亿美元,以当日收盘价计算的市值达到30.67亿 美元,远远超过新浪、盛大等已在纳斯达克上市的中国公司。在 无锡尚德筹备发行上市的过程中,包括深交所在内的多家证券交 易所加入了这场对拟上市企业的争夺战中。最终,纽交所总裁一 句“最好的企业要到最好的交易所上市”促使无锡尚德下定决心。 然而,事实上,如果严格按照纽交所的标准,无锡尚德是不符合 上市条件的,但纽交所对尚德实施了特殊政策。近年来,世界各 国交易所对中国潜在上市公司资源趋之若鹜,各大知名交易所纷 纷登陆中国,我国潜在上市公司资源不断远渡重洋,赴海外上市, 百度、分众传媒、盛大、携程、新东方、如家酒店…在这张被 境外交易所争取到的企业名单上,不乏很多我国最具成长潜力的 创新型企业。这一方面表明中国经济的健康成长对国际资本具有 巨大的吸引力,我国企业也通过参与到国际资本市场而提高了其 国际竞争力,扩大了我国在国际市场的影响力,从而进一步推动 了我国的经济发展。但是,另一方面,如果这种趋势继续下去, 也会带来一些潜在的忧患,不仅对我国本土资本市场的发展提出 严峻挑战的同时,也使得我国投资者失去分享中国经济增长的很 1本文完成于2006年7月,发表前经作者作少量修改。 -1-

- 1 - 海外交易所竞争我国潜在上市资源情况分析1 中国证监会研究中心 祁斌 刘洁 张达 2005 年 12 月 15 日,无锡尚德公司在纽约证券交易所挂牌 上市,融资近 4 亿美元,以当日收盘价计算的市值达到 30.67 亿 美元,远远超过新浪、盛大等已在纳斯达克上市的中国公司。在 无锡尚德筹备发行上市的过程中,包括深交所在内的多家证券交 易所加入了这场对拟上市企业的争夺战中。最终,纽交所总裁一 句“最好的企业要到最好的交易所上市”促使无锡尚德下定决心。 然而,事实上,如果严格按照纽交所的标准,无锡尚德是不符合 上市条件的,但纽交所对尚德实施了特殊政策。近年来,世界各 国交易所对中国潜在上市公司资源趋之若鹜,各大知名交易所纷 纷登陆中国,我国潜在上市公司资源不断远渡重洋,赴海外上市, 百度、分众传媒、盛大、携程、新东方、如家酒店……在这张被 境外交易所争取到的企业名单上,不乏很多我国最具成长潜力的 创新型企业。这一方面表明中国经济的健康成长对国际资本具有 巨大的吸引力,我国企业也通过参与到国际资本市场而提高了其 国际竞争力,扩大了我国在国际市场的影响力,从而进一步推动 了我国的经济发展。但是,另一方面,如果这种趋势继续下去, 也会带来一些潜在的忧患,不仅对我国本土资本市场的发展提出 严峻挑战的同时,也使得我国投资者失去分享中国经济增长的很 1 本文完成于 2006 年 7 月,发表前经作者作少量修改

多机会,并且不利于我国金融体系间接融资比重过高这一结构性 问题的调整。 一、海外交易所加强攻势,竞争中国潜在上市公司资源 2005年深圳第七届高交会期间,纽约、纳斯达克、美洲、 多伦多、伦敦、韩国、新加坡、东京等全球著名的证券交易所, 集中开展了吸引中国企业海外上市的推介和咨询服务。而在此前 的深圳第八届科博会和第九届中国国际投洽会上,境外主要交易 所分别举办了专场研讨会和世界主要证券交易所峰会,向中国企 业推介海外融资渠道及上市业务。2006年9月在无锡召开的境 内外资本市场高峰论坛上,9家海外交易所前来宣传推介。如此 多的国际证券交易机构对一个国家的企业展开如此盛大的推介 活动,在全球亦十分少见。事实上,由于全球的证券交易所正日 益从互助俱乐部转变为商业性组织,无论是为了生存还是为了盈 利,对优质上市公司资源的争夺已成为各交易所业务的重中之 重。2005年,在国际市场上383家首次公开发行股票企业中有 79家为中国企业,占到企业总数的21%;2006年,共有86家中 国企业在国际市场上首次公开发行股票,融资440亿美元占全球 2006年IP0融资额的19%。中国企业已经成为国际IP0市场最为 炙手可热的追逐对象。深圳交易所一位人士观察到,“一些海外 交易所激烈争夺中国潜在的上市资源,特别是具有高成长性的创 新型公司,几乎到了全力以赴的地步了。” -2-

- 2 - 多机会,并且不利于我国金融体系间接融资比重过高这一结构性 问题的调整。 一、海外交易所加强攻势,竞争中国潜在上市公司资源 2005 年深圳第七届高交会期间,纽约、纳斯达克、美洲、 多伦多、伦敦、韩国、新加坡、东京等全球著名的证券交易所, 集中开展了吸引中国企业海外上市的推介和咨询服务。而在此前 的深圳第八届科博会和第九届中国国际投洽会上,境外主要交易 所分别举办了专场研讨会和世界主要证券交易所峰会,向中国企 业推介海外融资渠道及上市业务。2006 年 9 月在无锡召开的境 内外资本市场高峰论坛上,9 家海外交易所前来宣传推介。如此 多的国际证券交易机构对一个国家的企业展开如此盛大的推介 活动,在全球亦十分少见。事实上,由于全球的证券交易所正日 益从互助俱乐部转变为商业性组织,无论是为了生存还是为了盈 利,对优质上市公司资源的争夺已成为各交易所业务的重中之 重。2005 年,在国际市场上 383 家首次公开发行股票企业中有 79 家为中国企业,占到企业总数的 21%;2006 年,共有 86 家中 国企业在国际市场上首次公开发行股票,融资 440 亿美元占全球 2006 年 IPO 融资额的 19%。中国企业已经成为国际 IPO 市场最为 炙手可热的追逐对象。深圳交易所一位人士观察到,“一些海外 交易所激烈争夺中国潜在的上市资源,特别是具有高成长性的创 新型公司,几乎到了全力以赴的地步了

伦敦证券交易所董事长高博深平均每三个月就要来一次中 国。伦交所的战略是,一方面,努力吸引中国国内高速增长、亟 需资本的民营企业前往伦敦上市;另一方面,加强与中国大型国 企的沟通,为大型企业到伦敦上市提供便利条件。同时,伦交所 还深入长三角、珠三角等优质企业集中的区域做深度推介。自 2004年伦交所在香港设立办事处以来,共有23家中国公司在伦 敦上市,其中,中国国际航空公司在伦敦主板市场上市,有7 家在伦敦高增长市场(AIM)上市。韩国证券交易所(KRX)也在 近年加强了对中国潜在上市资源的战略攻势,按照KX上市审查 课长申吉秀的说法,“我们对中国的企业有饥饿感”。早在2001 年6月,韩国金融监督委员会与中国证监会就签署了《证券期货 监管合作安排》,KRX在2003年分别与上海和深圳交易所签订了 《凉解备忘录》,使中国企业去韩国上市突破了法律上的障碍, 只要符合中国证监会海外上市条件和达到KX上市要求的中国 企业都可以在韩国上市。为了加速推动这一进程,KX欲进一步 降低上市标准以吸引中国企业。据了解,到目前为止,全球各国 主要证券交易所均通过诸如我国各地高新技术开发区、创投协 会、中介机构或者咨询公司等在我国广泛寻找创新型企业。 二、我国企业在境外交易所上市的基本情况 在海外交易所的积极推介和国内市场一度低迷的背景下,大 量中国企业尤其是中小创新型企业近年来纷纷赴海外交易所上 -3-

- 3 - 伦敦证券交易所董事长高博深平均每三个月就要来一次中 国。伦交所的战略是,一方面,努力吸引中国国内高速增长、亟 需资本的民营企业前往伦敦上市;另一方面,加强与中国大型国 企的沟通,为大型企业到伦敦上市提供便利条件。同时,伦交所 还深入长三角、珠三角等优质企业集中的区域做深度推介。自 2004 年伦交所在香港设立办事处以来,共有 23 家中国公司在伦 敦上市,其中,中国国际航空公司在伦敦主板市场上市,有 17 家在伦敦高增长市场(AIM)上市。韩国证券交易所(KRX)也在 近年加强了对中国潜在上市资源的战略攻势,按照 KRX 上市审查 课长申吉秀的说法,“我们对中国的企业有饥饿感”。早在 2001 年 6 月,韩国金融监督委员会与中国证监会就签署了《证券期货 监管合作安排》,KRX 在 2003 年分别与上海和深圳交易所签订了 《谅解备忘录》,使中国企业去韩国上市突破了法律上的障碍, 只要符合中国证监会海外上市条件和达到 KRX 上市要求的中国 企业都可以在韩国上市。为了加速推动这一进程,KRX 欲进一步 降低上市标准以吸引中国企业。据了解,到目前为止,全球各国 主要证券交易所均通过诸如我国各地高新技术开发区、创投协 会、中介机构或者咨询公司等在我国广泛寻找创新型企业。 二、我国企业在境外交易所上市的基本情况 在海外交易所的积极推介和国内市场一度低迷的背景下,大 量中国企业尤其是中小创新型企业近年来纷纷赴海外交易所上

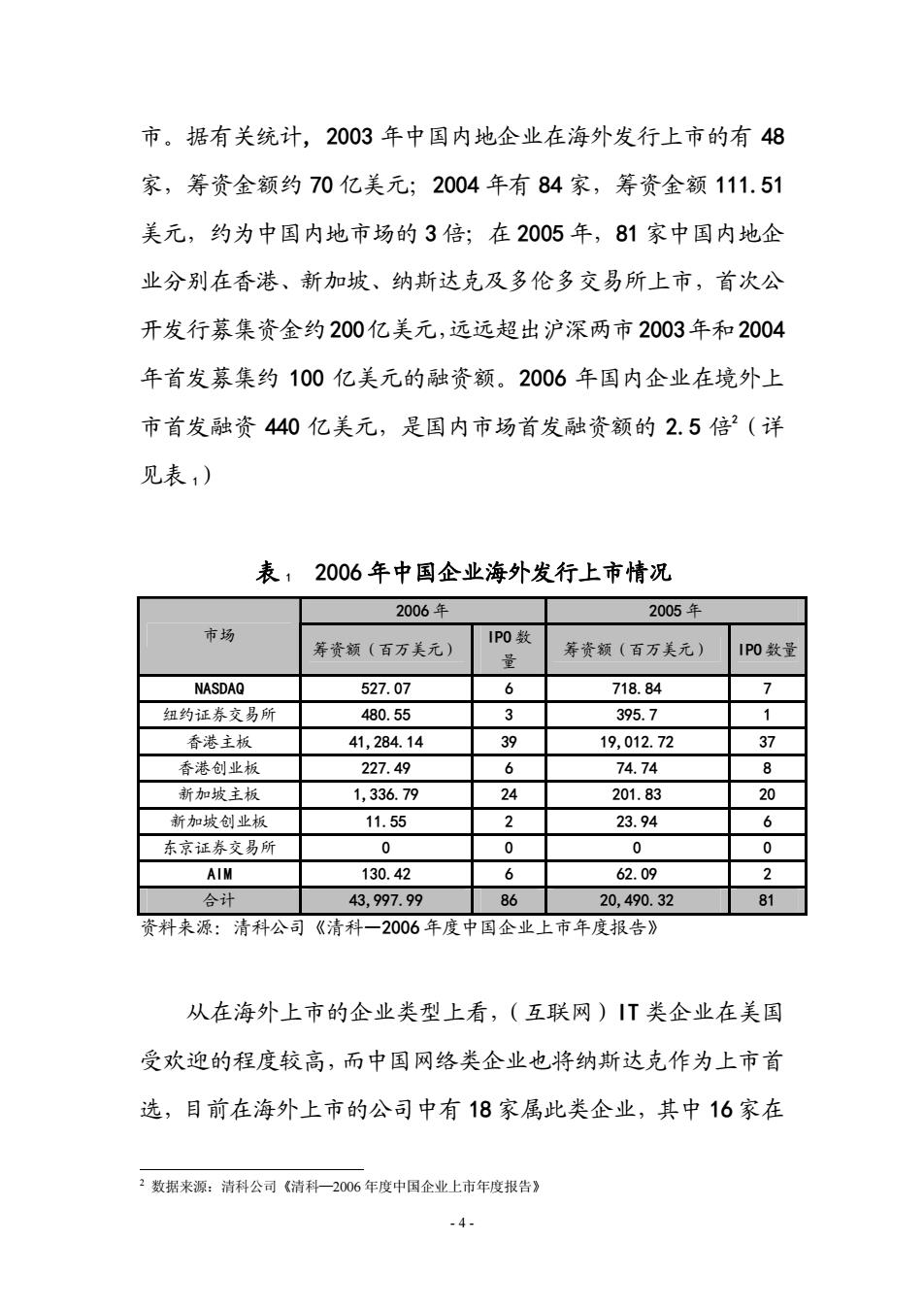

市。据有关统计,2003年中国内地企业在海外发行上市的有48 家,筹资金额约70亿美元;2004年有84家,筹资金额111.51 美元,约为中国内地市场的3倍;在2005年,81家中国内地企 业分别在香港、新加坡、纳斯达克及多伦多交易所上市,首次公 开发行募集资金约200亿美元,远远超出沪深两市2003年和2004 年首发募集约100亿美元的融资额。2006年国内企业在境外上 市首发融资440亿美元,是国内市场首发融资额的2.5倍2(详 见表,) 表,2006年中国企业海外发行上市情况 2006年 2005年 市场 IP0数 筹资额(百万美元) 量 筹资额(百万美元) IP0数量 NASDAQ 527.07 6 718.84 纽约证券交易所 480.55 3 395.7 1 香港主板 41,284.14 39 19,012.72 37 香港创业板 227.49 6 74.74 8 新加坡主板 1,336.79 24 201.83 20 新加坡创业板 11.55 2 23.94 6 东京证券交易所 0 0 0 0 AIM 130.42 6 62.09 2 合计 43,997.99 86 20,490.32 81 资料来源:清科公司《清科一2006年度中国企业上市年度报告》 从在海外上市的企业类型上看,(互联网)T类企业在美国 受欢迎的程度较高,而中国网络类企业也将纳斯达克作为上市首 选,目前在海外上市的公司中有18家属此类企业,其中16家在 2数据来源:清科公司《清科一2006年度中国企业上市年度报告》 -4-

- 4 - 市。据有关统计, 2003 年中国内地企业在海外发行上市的有 48 家,筹资金额约 70 亿美元;2004 年有 84 家,筹资金额 111.51 美元,约为中国内地市场的 3 倍;在 2005 年,81 家中国内地企 业分别在香港、新加坡、纳斯达克及多伦多交易所上市,首次公 开发行募集资金约200亿美元,远远超出沪深两市2003年和2004 年首发募集约 100 亿美元的融资额。2006 年国内企业在境外上 市首发融资 440 亿美元,是国内市场首发融资额的 2.5 倍2(详 见表 1) 表 1 2006 年中国企业海外发行上市情况 2006 年 2005 年 市场 筹资额(百万美元) IPO 数 量 筹资额(百万美元) IPO 数量 NASDAQ 527.07 6 718.84 7 纽约证券交易所 480.55 3 395.7 1 香港主板 41,284.14 39 19,012.72 37 香港创业板 227.49 6 74.74 8 新加坡主板 1,336.79 24 201.83 20 新加坡创业板 11.55 2 23.94 6 东京证券交易所 0 0 0 0 AIM 130.42 6 62.09 2 合计 43,997.99 86 20,490.32 81 资料来源:清科公司《清科—2006 年度中国企业上市年度报告》 从在海外上市的企业类型上看,(互联网)IT 类企业在美国 受欢迎的程度较高,而中国网络类企业也将纳斯达克作为上市首 选,目前在海外上市的公司中有 18 家属此类企业,其中 16 家在 2 数据来源:清科公司《清科—2006 年度中国企业上市年度报告》

纳斯达克上市,2家在香港上市。在香港上市的多为国有大型企 业,以制造、T、金融以及食品业的公司为主。新加坡交易所则 吸引了大量规模较小的国内民营企业,这与其上市条件较为宽松 有关,其中,以食品、农业、环境和制造等行业的企业居多。 近几年的情况显示,在大型国有企业资源的发掘暂时告一段 落的情况下,中小型企业和高科技、互联网等创新型企业成为境 外交易所争夺的重点,一些专注于某个细分市场,具有较高成长 性的小行业“领导者”也成为海外交易所关注的焦点。目前,在 国内有大量海外直接投资基金和风险投资基金,他们大多注册于 百慕大、开曼群岛,投资于国内企业,再将这些企业带到海外上 市。 三、海外交易所吸引中国企业上市的主要因素 我国大量创新型企业赴海外上市,主要原因在于海外交易所 和资本市场有以下特点: 1、上市门槛低,筹资速度快 境外交易所通常上市门槛较低,尤其海外创业板对于中小创 新型企业上市条件相当宽松(详见表2)。此外,海外市场股票发 行一般采取注册制,申请程序简单、周期短,各国交易所纷纷打 出“筹资速度快”这张牌来吸引中国企业。例如,新加坡一般能 在4个月内完成审批手续,韩国则为3个月,纳斯达克仅为2个 月。此外,海外交易所再融资速度也相当快,如南京鸿国国际控 -5-

- 5 - 纳斯达克上市,2 家在香港上市。在香港上市的多为国有大型企 业,以制造、IT、金融以及食品业的公司为主。新加坡交易所则 吸引了大量规模较小的国内民营企业,这与其上市条件较为宽松 有关,其中,以食品、农业、环境和制造等行业的企业居多。 近几年的情况显示,在大型国有企业资源的发掘暂时告一段 落的情况下,中小型企业和高科技、互联网等创新型企业成为境 外交易所争夺的重点,一些专注于某个细分市场,具有较高成长 性的小行业“领导者”也成为海外交易所关注的焦点。目前,在 国内有大量海外直接投资基金和风险投资基金,他们大多注册于 百慕大、开曼群岛,投资于国内企业,再将这些企业带到海外上 市。 三、海外交易所吸引中国企业上市的主要因素 我国大量创新型企业赴海外上市,主要原因在于海外交易所 和资本市场有以下特点: 1、 上市门槛低,筹资速度快 境外交易所通常上市门槛较低,尤其海外创业板对于中小创 新型企业上市条件相当宽松(详见表 2)。此外,海外市场股票发 行一般采取注册制,申请程序简单、周期短,各国交易所纷纷打 出“筹资速度快”这张牌来吸引中国企业。例如,新加坡一般能 在 4 个月内完成审批手续,韩国则为 3 个月,纳斯达克仅为 2 个 月。此外,海外交易所再融资速度也相当快,如南京鸿国国际控