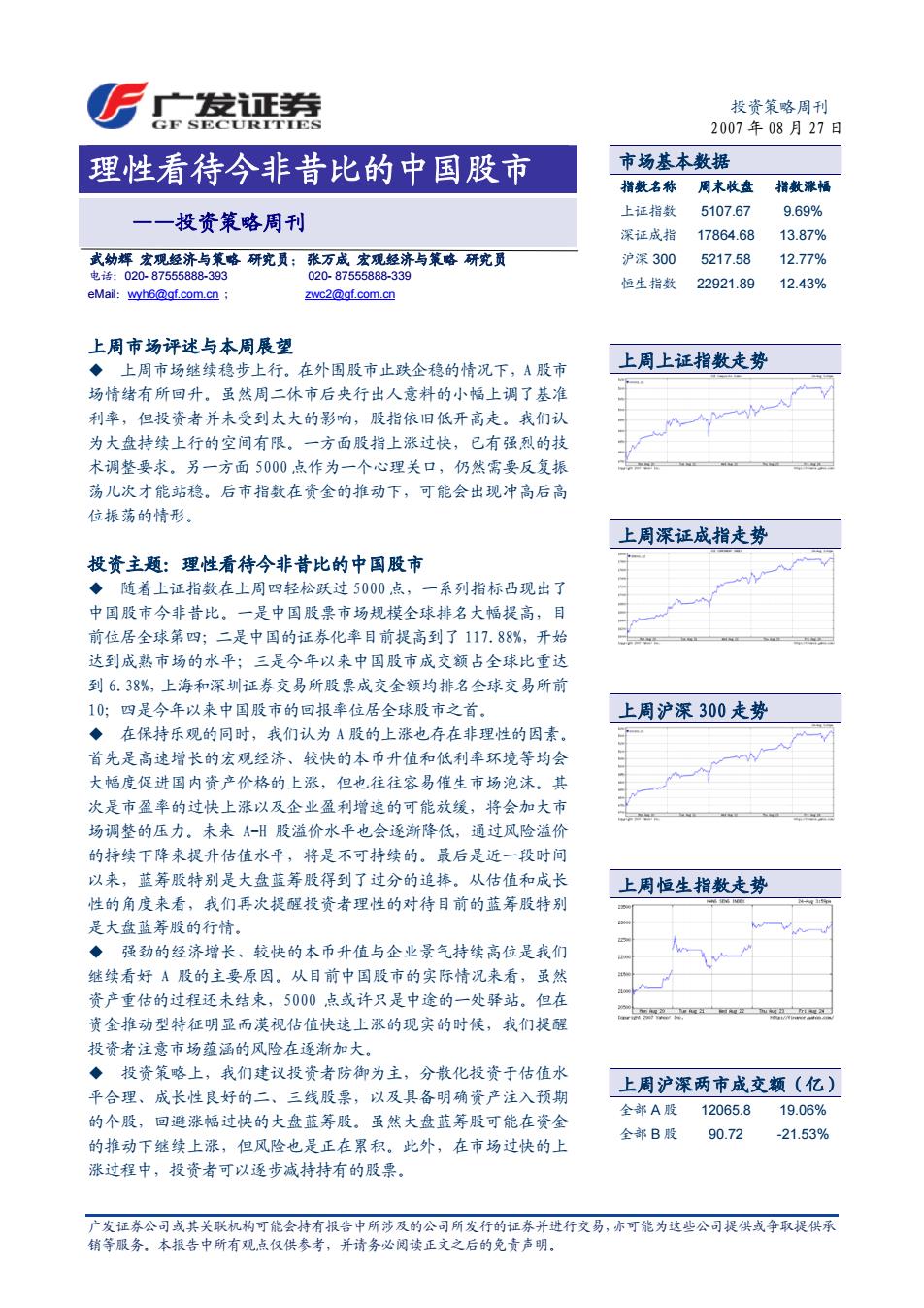

广发正券 投资策略周刊 GE SECURITIES 2007年08月27日 理性看待今非昔比的中国股市 市场基本数据 指数名称周末收盘 指数涨幅 一一投资策略周刊 上证指数 5107.67 9.69% 深证成指17864.68 13.87% 武幼辉宏观经济与策略研究员:张万成宏观经济与策略研究员 沪深300 5217.58 12.77% 电话:020-87555888-393 020-87555888-339 恒生指数 22921.89 12.43% eMail:wyh6@gf.com.cn zwc2@qf.com.cn 上周市场评述与本周展望 ◆上周市场继续稳步上行。在外围股市止跌企稳的情况下,A股市 上周上证指数走势 场情绪有所回升。虽然周二休市后央行出人意料的小幅上调了基准 利率,但投资者并未受到太大的影响,股指依旧低开高走。我们认 为大盘持续上行的空间有限。一方面股指上涨过快,已有强烈的技 术调整要求。另一方面5000点作为一个心理关口,仍然需要反复振 荡几次才能站稳。后市指数在资金的推动下,可能会出现冲高后高 位振荡的情形。 上周深证成指走势 投资主题:理性看待今非昔比的中国股市 ◆随着上证指数在上周四轻松跃过5000点,一系列指标凸现出了 中国股市今非昔比。一是中国股票市场规模全球排名大幅提高,目 前位居全球第四;二是中国的证券化率目前提高到了117.88%,开始 达到成熟市场的水平;三是今年以来中国股市成交额占全球比重达 到6.38%,上海和深圳证券交易所股票成交金额均排名全球交易所前 10;四是今年以来中国股市的回报率位居全球股市之首。 上周沪深300走势 ◆在保持乐观的同时,我们认为A股的上涨也存在非理性的因素。 首先是高速增长的宏观经济、较快的本币升值和低利率环境等均会 大幅度促进国内资产价格的上涨,但也往往容易催生市场泡沫。其 次是市盈率的过快上涨以及企业盈利增速的可能放缓,将会加大市 场调整的压力。未来A-H股溢价水平也会逐渐降低,通过风险溢价 的持续下降来提升估值水平,将是不可持续的。最后是近一段时间 以来,蓝筹股特别是大盘蓝筹股得到了过分的追捧。从估值和成长 上周恒生指数走势 性的角度来看,我们再次提醒投资者理性的对待目前的蓝筹股特别 是大盘蓝筹股的行情。 ◆强劲的经济增长、较快的本币升值与企业景气持续高位是我们 继续看好A股的主要原因。从目前中国股市的实际情况来看,虽然 资产重估的过程还未结束,5000点或许只是中途的一处驿站。但在 资金推动型特征明显而漠视估值快速上涨的现实的时候,我们提醒 投资者注意市场蕴涵的风险在逐渐加大。 ◆投资策略上,我们建议投资者防御为主,分散化投资于估值水 上周沪深两市成交额(亿) 平合理、成长性良好的二、三线股票,以及具备明确资产注入预期 全部A股12065.8 19.06% 的个股,回避涨幅过快的大盘蓝筹股。虽然大盘蓝筹股可能在资金 全部B股 90.72 -21.53% 的推动下继续上涨,但风险也是正在累积。此外,在市场过快的上 涨过程中,投资者可以逐步减持持有的股票。 广发证券公司或其关联机构可能会持有报告中所涉及的公司所发行的证券并进行交易,亦可能为这些公司提供或争取提供承 销等服务,本报告中所有观,点仅供参考,并请务必阅读正文之后的免责声明

广发证券公司或其关联机构可能会持有报告中所涉及的公司所发行的证券并进行交易,亦可能为这些公司提供或争取提供承 销等服务。本报告中所有观点仅供参考,并请务必阅读正文之后的免责声明。 投资策略周刊 2007 年 08 月 27 日 理性看待今非昔比的中国股市 ——投资策略周刊 武幼辉 宏观经济与策略 研究员;张万成 宏观经济与策略 研究员 电话:020- 87555888-393 020- 87555888-339 eMail:wyh6@gf.com.cn ; zwc2@gf.com.cn 上周市场评述与本周展望 ◆ 上周市场继续稳步上行。在外围股市止跌企稳的情况下,A 股市 场情绪有所回升。虽然周二休市后央行出人意料的小幅上调了基准 利率,但投资者并未受到太大的影响,股指依旧低开高走。我们认 为大盘持续上行的空间有限。一方面股指上涨过快,已有强烈的技 术调整要求。另一方面 5000 点作为一个心理关口,仍然需要反复振 荡几次才能站稳。后市指数在资金的推动下,可能会出现冲高后高 位振荡的情形。 投资主题:理性看待今非昔比的中国股市 ◆ 随着上证指数在上周四轻松跃过 5000 点,一系列指标凸现出了 中国股市今非昔比。一是中国股票市场规模全球排名大幅提高,目 前位居全球第四;二是中国的证券化率目前提高到了 117.88%,开始 达到成熟市场的水平;三是今年以来中国股市成交额占全球比重达 到 6.38%,上海和深圳证券交易所股票成交金额均排名全球交易所前 10;四是今年以来中国股市的回报率位居全球股市之首。 ◆ 在保持乐观的同时,我们认为 A 股的上涨也存在非理性的因素。 首先是高速增长的宏观经济、较快的本币升值和低利率环境等均会 大幅度促进国内资产价格的上涨,但也往往容易催生市场泡沫。其 次是市盈率的过快上涨以及企业盈利增速的可能放缓,将会加大市 场调整的压力。未来 A-H 股溢价水平也会逐渐降低,通过风险溢价 的持续下降来提升估值水平,将是不可持续的。最后是近一段时间 以来,蓝筹股特别是大盘蓝筹股得到了过分的追捧。从估值和成长 性的角度来看,我们再次提醒投资者理性的对待目前的蓝筹股特别 是大盘蓝筹股的行情。 ◆ 强劲的经济增长、较快的本币升值与企业景气持续高位是我们 继续看好 A 股的主要原因。从目前中国股市的实际情况来看,虽然 资产重估的过程还未结束,5000 点或许只是中途的一处驿站。但在 资金推动型特征明显而漠视估值快速上涨的现实的时候,我们提醒 投资者注意市场蕴涵的风险在逐渐加大。 ◆ 投资策略上,我们建议投资者防御为主,分散化投资于估值水 平合理、成长性良好的二、三线股票,以及具备明确资产注入预期 的个股,回避涨幅过快的大盘蓝筹股。虽然大盘蓝筹股可能在资金 的推动下继续上涨,但风险也是正在累积。此外,在市场过快的上 涨过程中,投资者可以逐步减持持有的股票。 市场基本数据 指数名称 周末收盘 指数涨幅 上证指数 5107.67 9.69% 深证成指 17864.68 13.87% 沪深 300 5217.58 12.77% 恒生指数 22921.89 12.43% 上周上证指数走势 上周深证成指走势 上周沪深 300 走势 上周恒生指数走势 上周沪深两市成交额(亿) 全部 A 股 12065.8 19.06% 全部 B 股 90.72 -21.53%

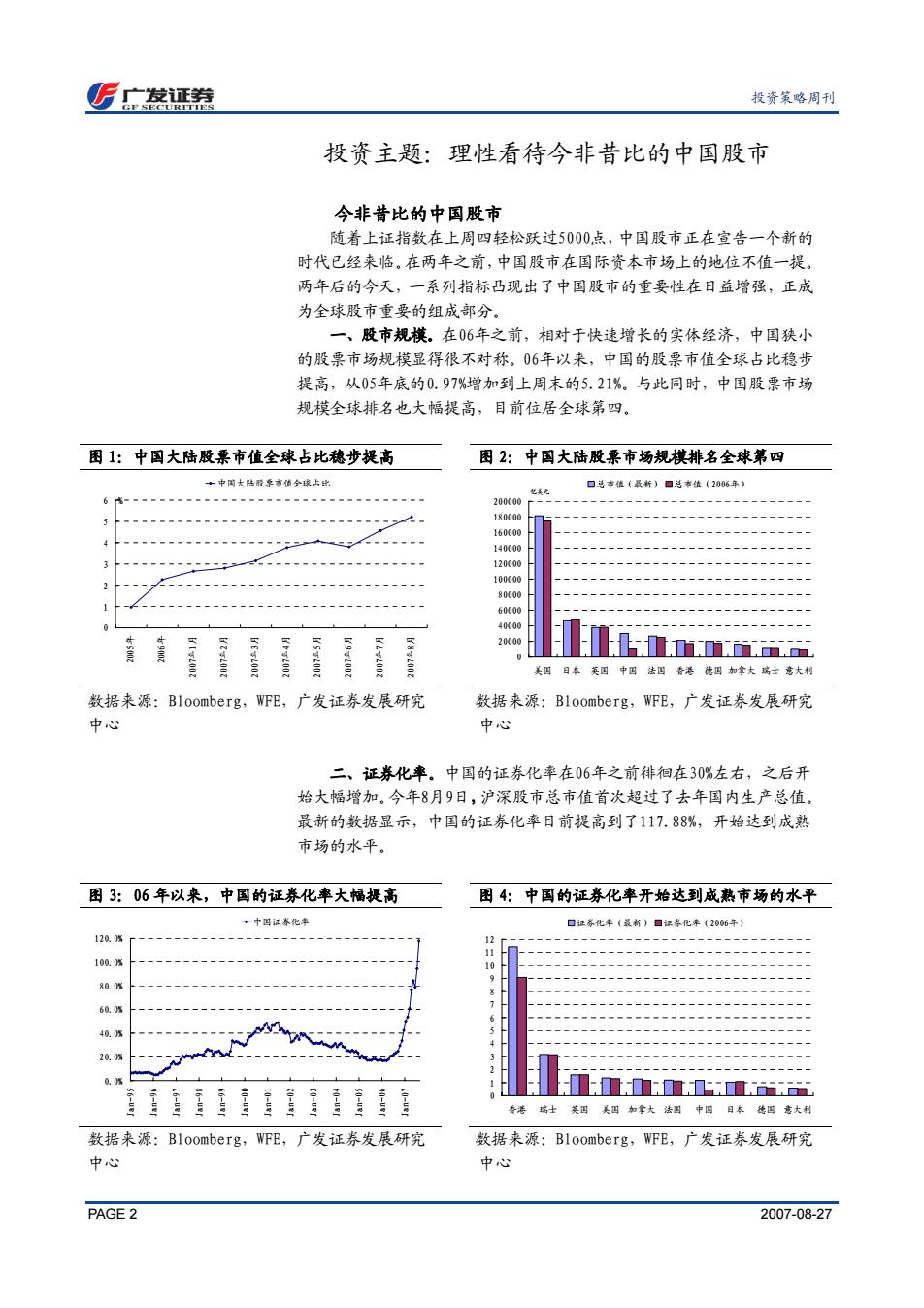

后广发证卷 投资策略周刊 投资主题:理性看待今非昔比的中国股市 今非昔比的中国股市 随着上证指数在上周四轻松跃过5000点,中国股市正在宣告一个新的 时代已经来临。在两年之前,中国股市在国际资本市场上的地位不值一提。 两年后的今天,一系列指标凸现出了中国股市的重要性在日益增强,正成 为全球股市重要的组成部分」 一、股市规模。在06年之前,相对于快速增长的实体经济,中国狭小 的股票市场规模显得很不对称。06年以来,中国的股票市值全球占比稳步 提高,从05年底的0.97%增加到上周末的5.21%。与此同时,中国股票市场 规模全球排名也大幅提高,目前位居全球第四。 图1:中国大陆股票市值全球占比稳步提高 图2:中国大陆股票市场规模排名全球第四 中国大陆票市值全球占比 口总孝值(最新)日总市值(2006年) 花其是 200000Γ------------------------------- 180000 160000 140000 120000 100000 80000 1 60000 40000 2000 美四日本英四中四法国香港德四加拿大瑞士意大利 数据来源:Bloomberg,WFE,广发证券发展研究 数据来源:Bloomberg,WFE,广发证券发展研究 中心 中心 二、证券化率。中国的证券化率在06年之前徘徊在30%左右,之后开 始大幅增加。今年8月9日,沪深股市总市值首次超过了去年国内生产总值。 最新的数据显示,中国的证券化率目前提高到了117.88%,开始达到成熟 市场的水平。 图3:06年以来,中国的证券化率大幅提高 图4:中国的证券化率开始达到成熟市场的水平 +中国证券化率 口证券化率(最新)口证春化率(206年) 120.0% 12 100.0% 10 80.0 60.0% 40.0% 200% 0.05 0重ΠI重 璃士 英四美因加拿大法四中国日本德国意大利 数据来源:Bloomberg,WFE,广发证券发展研究 数据来源:Bloomberg,WFE,广发证券发展研究 中心 中心 PAGE 2 2007-08-27

PAGE 2 2007-08-27 投资策略周刊 投资主题:理性看待今非昔比的中国股市 今非昔比的中国股市 随着上证指数在上周四轻松跃过5000点,中国股市正在宣告一个新的 时代已经来临。在两年之前,中国股市在国际资本市场上的地位不值一提。 两年后的今天,一系列指标凸现出了中国股市的重要性在日益增强,正成 为全球股市重要的组成部分。 一、股市规模。在06年之前,相对于快速增长的实体经济,中国狭小 的股票市场规模显得很不对称。06年以来,中国的股票市值全球占比稳步 提高,从05年底的0.97%增加到上周末的5.21%。与此同时,中国股票市场 规模全球排名也大幅提高,目前位居全球第四。 图 1:中国大陆股票市值全球占比稳步提高 0 1 2 3 4 5 6 2005年 2006年 2007年1月 2007年2月 2007年3月 2007年4月 2007年5月 2007年6月 2007年7月 2007年8月 % 中国大陆股票市值全球占比 图 2:中国大陆股票市场规模排名全球第四 0 20000 40000 60000 80000 100000 120000 140000 160000 180000 200000 美国 日本 英国 中国 法国 香港 德国 加拿大 瑞士 意大利 亿美元 总市值(最新) 总市值(2006年) 数据来源:Bloomberg,WFE,广发证券发展研究 数据来源:Bloomberg,WFE,广发证券发展研究 中心 中心 二、证券化率。中国的证券化率在06年之前徘徊在30%左右,之后开 始大幅增加。今年8月9日,沪深股市总市值首次超过了去年国内生产总值。 最新的数据显示,中国的证券化率目前提高到了117.88%,开始达到成熟 市场的水平。 图 3:06 年以来,中国的证券化率大幅提高 0.0% 20.0% 40.0% 60.0% 80.0% 100.0% 120.0% Jan-95 Jan-96 Jan-97 Jan-98 Jan-99 Jan-00 Jan-01 Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 中国证券化率 图 4:中国的证券化率开始达到成熟市场的水平 0 1 2 3 4 5 6 7 8 9 10 11 12 香港 瑞士 英国 美国 加拿大 法国 中国 日本 德国 意大利 证券化率(最新) 证券化率(2006年) 数据来源:Bloomberg,WFE,广发证券发展研究 数据来源:Bloomberg,WFE,广发证券发展研究 中心 中心

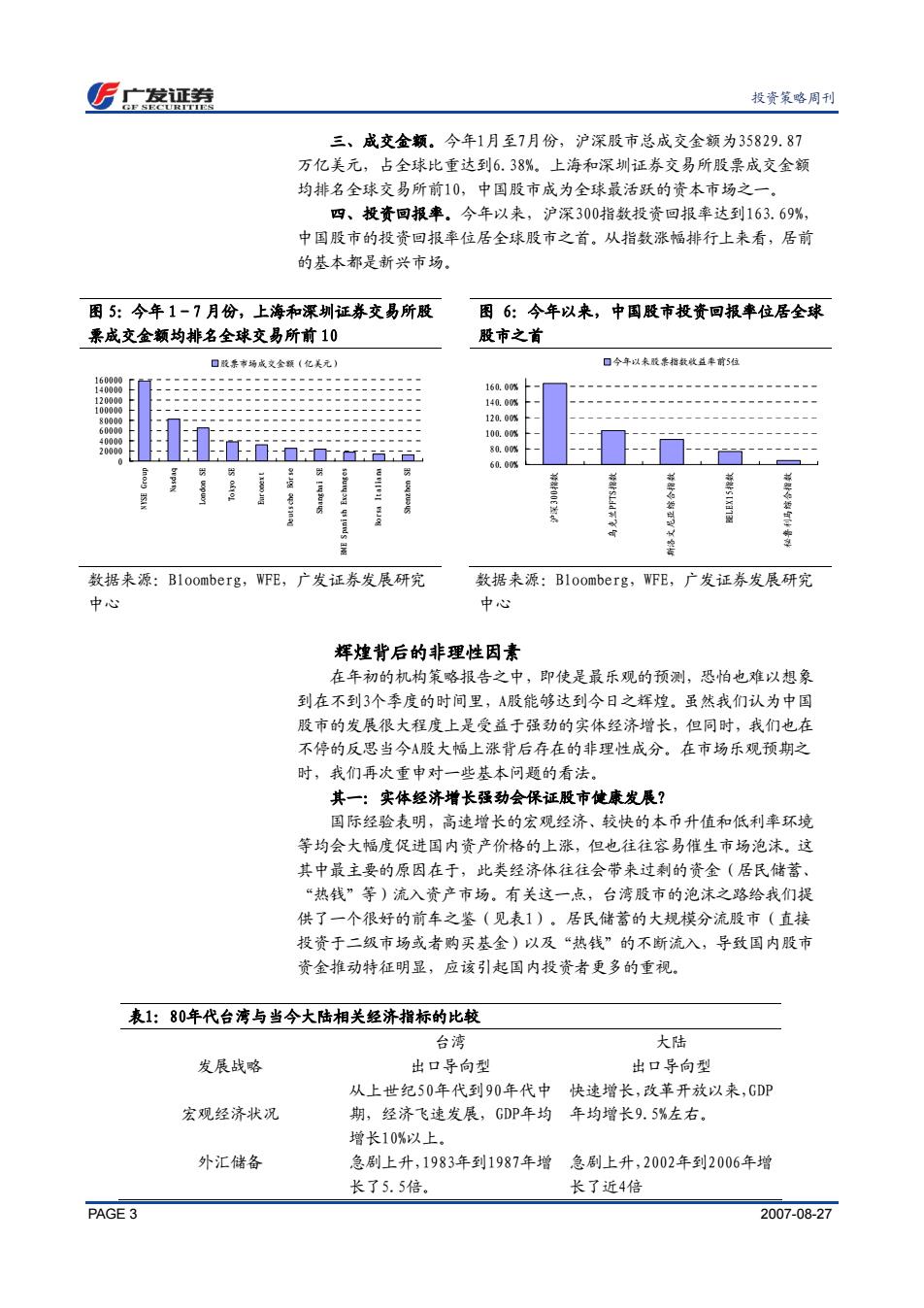

投资策略周刊 三、成交金额。今年1月至7月份,沪深股市总成交金额为35829.87 万亿美元,占全球比重达到6.38%。上海和深圳证券交易所股票成交金额 均排名全球交易所前10,中国股市成为全球最活跃的资本市场之一。 四、投资回报率。今年以来,沪深300指数投资回报率达到163.69%, 中国股市的投资回报率位居全球股市之首。从指数涨幅排行上来看,居前 的基本都是新兴市场。 图5:今年1-7月份,上海和深圳证券交易所股 图6:今年以来,中国股市投资回报率位居全球 票成交金额均排名全球交易所前10 股市之首 口票市场成交额(亿美元】 口今年以来胶票指数救益率前5位 160.00w 140.00w 8000 120.00W 6000 100.00w 80.00% 60.00% 数据来源:Bloomberg,WFE,广发证券发展研究 数据来源:Bloomberg,WFE,广发证券发展研究 中心 中心 辉煌背后的非理性因素 在年初的机构策略报告之中,即使是最乐观的预测,恐怕也难以想象 到在不到3个季度的时间里,A股能够达到今日之辉煌。虽然我们认为中国 股市的发展很大程度上是受益于强劲的实体经济增长,但同时,我们也在 不停的反思当今A股大幅上涨背后存在的非理性成分。在市场乐观预期之 时,我们再次重申对一些基本问题的看法。 其一:实体经济增长强劲会保证股市使康发展? 国际经验表明,高速增长的宏观经济、较快的本币升值和低利率环境 等均会大幅度促进国内资产价格的上涨,但也往往容易催生市场泡沫。这 其中最主要的原因在于,此类经济体往往会带来过剩的资金(居民储蓄、 “热钱”等)流入资产市场。有关这一点,台湾股市的泡沫之路给我们提 供了一个很好的前车之鉴(见表1)。居民储蓄的大规模分流股市(直接 投资于二级市场或者购买基金)以及“热钱”的不断流入,导致国内股市 资金推动特征明显,应该引起国内投资者更多的重视。 表1:80年代台湾与当今大陆相关经济指标的比较 台湾 大陆 发展战略 出口导向型 出口导向型 从上世纪50年代到90年代中快速增长,改革开放以来,GDP 宏观经济状况 期,经济飞速发展,GDP年均年均增长9.5%左右 增长10%以上。 外汇储备 急剧上升,1983年到1987年增急剧上升,2002年到2006年增 长了5.5倍。 长了近4倍 PAGE 3 2007-08-27

PAGE 3 2007-08-27 投资策略周刊 三、成交金额。今年1月至7月份,沪深股市总成交金额为35829.87 万亿美元,占全球比重达到6.38%。上海和深圳证券交易所股票成交金额 均排名全球交易所前10,中国股市成为全球最活跃的资本市场之一。 四、投资回报率。今年以来,沪深300指数投资回报率达到163.69%, 中国股市的投资回报率位居全球股市之首。从指数涨幅排行上来看,居前 的基本都是新兴市场。 图 5:今年 1-7 月份,上海和深圳证券交易所股 票成交金额均排名全球交易所前 10 0 20000 40000 60000 80000 100000 120000 140000 160000 NYSE Group Nasdaq London SE Tokyo SE Euronext Deutsche Börse Shanghai SE BME Spanish Exchanges Borsa Italiana Shenzhen SE 股票市场成交金额(亿美元) 图 6:今年以来,中国股市投资回报率位居全球 股市之首 60.00% 80.00% 100.00% 120.00% 140.00% 160.00% 沪深300指数 乌克兰PFTS指数 斯洛文尼亚综合指数 BELEX15指数 秘鲁利马综合指数 今年以来股票指数收益率前5位 数据来源:Bloomberg,WFE,广发证券发展研究 数据来源:Bloomberg,WFE,广发证券发展研究 中心 中心 辉煌背后的非理性因素 在年初的机构策略报告之中,即使是最乐观的预测,恐怕也难以想象 到在不到3个季度的时间里,A股能够达到今日之辉煌。虽然我们认为中国 股市的发展很大程度上是受益于强劲的实体经济增长,但同时,我们也在 不停的反思当今A股大幅上涨背后存在的非理性成分。在市场乐观预期之 时,我们再次重申对一些基本问题的看法。 其一:实体经济增长强劲会保证股市健康发展? 国际经验表明,高速增长的宏观经济、较快的本币升值和低利率环境 等均会大幅度促进国内资产价格的上涨,但也往往容易催生市场泡沫。这 其中最主要的原因在于,此类经济体往往会带来过剩的资金(居民储蓄、 “热钱”等)流入资产市场。有关这一点,台湾股市的泡沫之路给我们提 供了一个很好的前车之鉴(见表1)。居民储蓄的大规模分流股市(直接 投资于二级市场或者购买基金)以及“热钱”的不断流入,导致国内股市 资金推动特征明显,应该引起国内投资者更多的重视。 表1:80年代台湾与当今大陆相关经济指标的比较 台湾 大陆 发展战略 出口导向型 出口导向型 宏观经济状况 从上世纪50年代到90年代中 期,经济飞速发展,GDP年均 增长10%以上。 快速增长,改革开放以来,GDP 年均增长9.5%左右。 外汇储备 急剧上升,1983年到1987年增 长了5.5倍。 急剧上升,2002年到2006年增 长了近4倍

后广证 投资策略周刊 汇率 较快升值,1986年至1988年新缓慢升值,2005年7月至今人 台币累计升值近50%。 民币累计升值近8.8%。 外贸顺差与热钱流入产生了外贸顺差与热钱流入产生了 经济特征 巨大的流动性,资产价格全面巨大的流动性,资产价格全面 上涨。 上涨。 台湾股票指数在1986年初才上证指数从05年6月的998点 835点,到1990年2月,已经达开始启动,到现在已超过了 股市表现 到了12682点。台湾股市交易5000,点。中国股票市场规模位 额在国际股市中排名从1987居全球第四,上海和深圳证券 年的第7位一跃为1989年的第交易所股票成交金额均排名 3位,仅次于纽约和东京。 全球交易所前10。 数据来源:Bloomberg,Wind,广发证券发展研究中心 其二、中国股市应该有自己的定价权? 由于实体经济特征和资本市场情况不尽相同,很难有统一而合理的市 场估值水平可以参考。作为一个基本的原则,高估值需要有高成长性来支 撑,市盈率的过快上涨以及企业盈利增速的可能放缓,将会加大市场调整 的压力。 截至到上周末,以最近12个月盈利数据计算的上证A股市盈率达到了 58倍,正在接近历史最高水平。同期,全球主要股票市场的估值水平大多 在20倍以下,A股在全球是最贵的。此外,A-H加权溢价水平总体上也保 持上行态势。毫无疑问,估值压力仍然是目前市场分歧最大的地方。 另一方面,未来企业盈利增速可能小幅放缓。首先,下半年基数效应 将会减弱。其次,我们预期未来国家将加大宏观调控力度,企业的资源成 本、人力成本和资金成本等将会上升,导致企业三项费用增加。最后,根 据已公布的上市公司半年报显示,投资收益贡献了近两成的净利润,而这 部分在未来显然具备很强的不确定性。 此外,在QDII及国内居民直接对外证券投资逐渐启动之后,虽然A-H 溢价不会完全消除,但股价水平收窄是可以预期到的。在这些情况下,通 过风险溢价的持续下降来提升估值水平,在未来将是不可持续的。 图7:上证A股估值正接近历史最高水平 图8:中国股票估值水平全球最高 +上证A脱市盈率 口PE-ttn■PE-2007口PE-2008 1 60 40 20 10 .:o..om 20 数据来源:Bloomberg,广发证券发展研究中心 数据来源:Bloomberg,广发证券发展研究中心 注:静态市盈率计算规则:以最近12个月盈利数据作为基础 PAGE 4 2007-08-27

PAGE 4 2007-08-27 投资策略周刊 汇率 较快升值,1986年至1988年新 台币累计升值近50%。 缓慢升值,2005年7月至今人 民币累计升值近8.8%。 经济特征 外贸顺差与热钱流入产生了 巨大的流动性,资产价格全面 上涨。 外贸顺差与热钱流入产生了 巨大的流动性,资产价格全面 上涨。 股市表现 台湾股票指数在1986年初才 835点,到1990年2月,已经达 到了12682点。台湾股市交易 额在国际股市中排名从1987 年的第7位一跃为1989年的第 3位,仅次于纽约和东京。 上证指数从05年6月的998点 开始启动,到现在已超过了 5000点。中国股票市场规模位 居全球第四,上海和深圳证券 交易所股票成交金额均排名 全球交易所前10。 数据来源:Bloomberg,Wind,广发证券发展研究中心 其二、中国股市应该有自己的定价权? 由于实体经济特征和资本市场情况不尽相同,很难有统一而合理的市 场估值水平可以参考。作为一个基本的原则,高估值需要有高成长性来支 撑,市盈率的过快上涨以及企业盈利增速的可能放缓,将会加大市场调整 的压力。 截至到上周末,以最近12个月盈利数据计算的上证A股市盈率达到了 58倍,正在接近历史最高水平。同期,全球主要股票市场的估值水平大多 在20倍以下,A股在全球是最贵的。此外,A-H加权溢价水平总体上也保 持上行态势。毫无疑问,估值压力仍然是目前市场分歧最大的地方。 另一方面,未来企业盈利增速可能小幅放缓。首先,下半年基数效应 将会减弱。其次,我们预期未来国家将加大宏观调控力度,企业的资源成 本、人力成本和资金成本等将会上升,导致企业三项费用增加。最后,根 据已公布的上市公司半年报显示,投资收益贡献了近两成的净利润,而这 一部分在未来显然具备很强的不确定性。 此外,在QDII及国内居民直接对外证券投资逐渐启动之后,虽然A-H 溢价不会完全消除,但股价水平收窄是可以预期到的。在这些情况下,通 过风险溢价的持续下降来提升估值水平,在未来将是不可持续的。 图 7:上证 A 股估值正接近历史最高水平 10 20 30 40 50 60 Dec-97 Jun-98 Dec-98 Jun-99 Dec-99 Jun-00 Dec-00 Jun-01 Dec-01 Jun-02 Dec-02 Jun-03 Dec-03 Jun-04 Dec-04 Jun-05 Dec-05 Jun-06 Dec-06 Jun-07 上证A股市盈率 图 8:中国股票估值水平全球最高 0 10 20 30 40 50 60 70 深证A股 沪深300 上证A股 纳斯达克 日经225 孟买SENSEX30 标准普尔500 道琼斯工业 香港恒生 法国CAC40 标普米兰证交指数 瑞士市场指数 德国DAX30 西班牙IBEX30 英国富时100 荷兰AEX PE-ttm PE-2007 PE-2008 数据来源:Bloomberg,广发证券发展研究中心 数据来源:Bloomberg,广发证券发展研究中心 注:静态市盈率计算规则:以最近12个月盈利数据作为基础

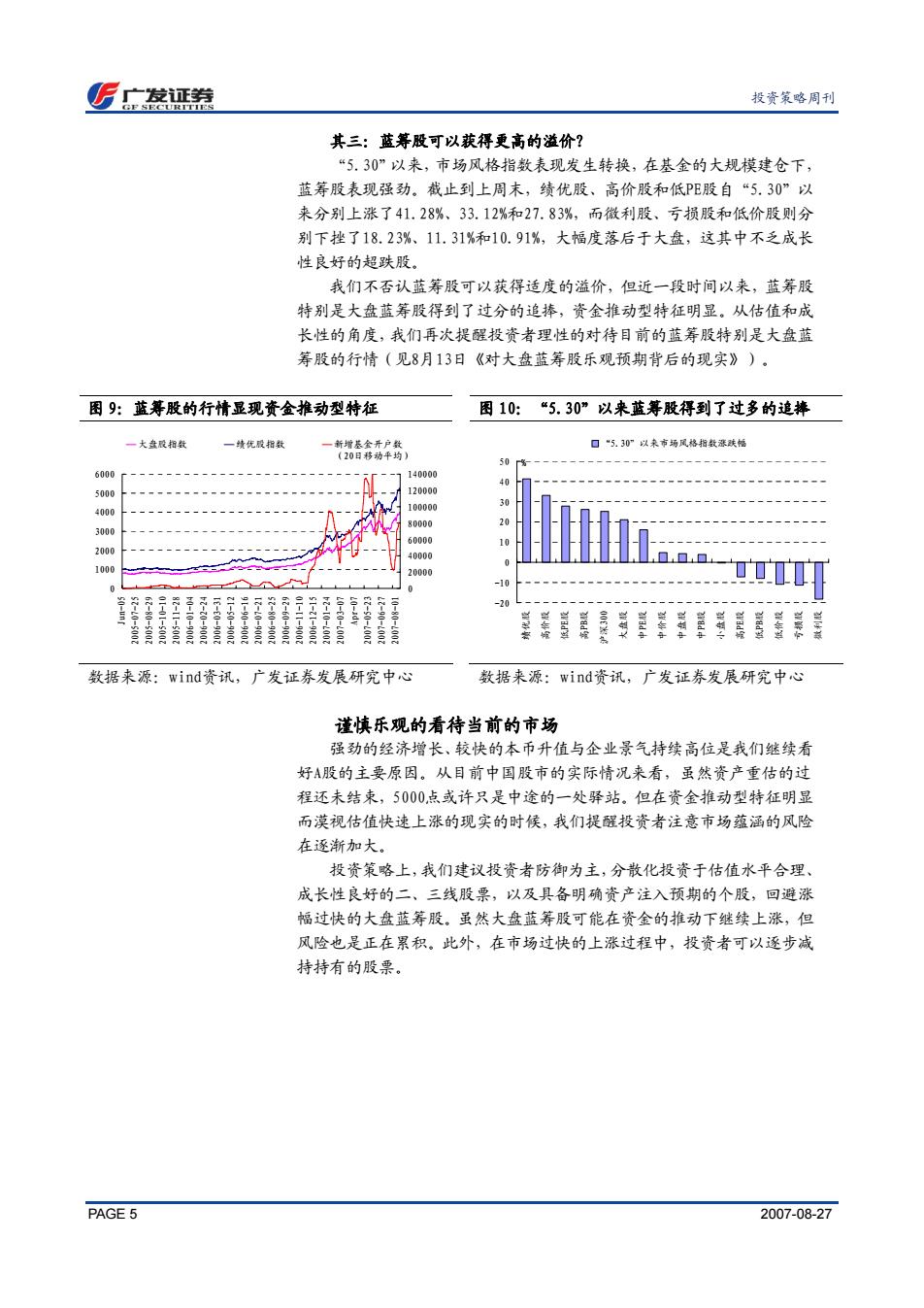

后广发证券 投资策略周刊 其三:蓝筹股可以获得更高的溢价? “5.30”以来,市场风格指数表现发生转换,在基金的大规模建仓下, 蓝筹股表现强劲。截止到上周末,绩优股、高价股和低PE股自“5.30”以 来分别上涨了41.28%、33.12%和27.83%,而微利股、亏损股和低价股则分 别下挫了18.23%、11.31%和10.91%,大幅度落后于大盘,这其中不乏成长 性良好的超跌股。 我们不否认蓝筹股可以获得适度的溢价,但近一段时间以来,蓝筹股 特别是大盘蓝筹股得到了过分的追捧,资金推动型特征明显。从估值和成 长性的角度,我们再次提醒投资者理性的对待目前的蓝筹股特别是大盘蓝 筹股的行情(见8月13日《对大盘蓝筹股乐观预期背后的现实》)。 图9:蓝筹股的行情显现资金推动型特征 图10:“5.30”以来蓝筹股得到了过多的追捧 大盘股相数 一境优股据数 一新增基会开户数 口“5.30”以来市场风格指数漆联幅 (20日移动平均) 50% 6000 140000 5000 120000 4000 100000 80000 3000 60000 10 2000 40000 1000 20000 0 -10 -20 0-1000 数据来源:wind资讯,广发证券发展研究中心 数据来源:wind资讯,广发证券发展研究中心 谨慎乐观的看待当前的市场 强劲的经济增长、较快的本币升值与企业景气持续高位是我们继续看 好A股的主要原因。从目前中国股市的实际情况来看,虽然资产重估的过 程还未结束,5000,点或许只是中途的一处驿站。但在资金推动型特征明显 而漠视估值快速上涨的现实的时候,我们提醒投资者注意市场蕴涵的风险 在逐渐加大。 投资策略上,我们建议投资者防御为主,分散化投资于估值水平合理、 成长性良好的二、三线股票,以及具备明确资产注入预期的个股,回避涨 幅过快的大盘蓝筹股。虽然大盘蓝筹股可能在资金的推动下继续上涨,但 风险也是正在累积。此外,在市场过快的上涨过程中,投资者可以逐步减 持持有的股票。 PAGE 5 2007-08-27

PAGE 5 2007-08-27 投资策略周刊 其三:蓝筹股可以获得更高的溢价? “5.30”以来,市场风格指数表现发生转换,在基金的大规模建仓下, 蓝筹股表现强劲。截止到上周末,绩优股、高价股和低PE股自“5.30”以 来分别上涨了41.28%、33.12%和27.83%,而微利股、亏损股和低价股则分 别下挫了18.23%、11.31%和10.91%,大幅度落后于大盘,这其中不乏成长 性良好的超跌股。 我们不否认蓝筹股可以获得适度的溢价,但近一段时间以来,蓝筹股 特别是大盘蓝筹股得到了过分的追捧,资金推动型特征明显。从估值和成 长性的角度,我们再次提醒投资者理性的对待目前的蓝筹股特别是大盘蓝 筹股的行情(见8月13日《对大盘蓝筹股乐观预期背后的现实》)。 图 9:蓝筹股的行情显现资金推动型特征 0 1000 2000 3000 4000 5000 6000 Jun-05 2005-07-25 2005-08-29 2005-10-10 2005-11-28 2006-01-04 2006-02-24 2006-03-31 2006-05-12 2006-06-16 2006-07-21 2006-08-25 2006-09-29 2006-11-10 2006-12-15 2007-01-24 2007-03-07 Apr-07 2007-05-23 2007-06-27 2007-08-01 0 20000 40000 60000 80000 100000 120000 140000 大盘股指数 绩优股指数 新增基金开户数 (20日移动平均) 图 10:“5.30”以来蓝筹股得到了过多的追捧 -20 -10 0 10 20 30 40 50 绩优股 高价股 低PE股 高PB股 沪深300 大盘股 中PE股 中价股 中盘股 中PB股 小盘股 高PE股 低PB股 低价股 亏损股 微利股 % “5.30”以来市场风格指数涨跌幅 数据来源:wind资讯,广发证券发展研究中心 数据来源:wind资讯,广发证券发展研究中心 谨慎乐观的看待当前的市场 强劲的经济增长、较快的本币升值与企业景气持续高位是我们继续看 好A股的主要原因。从目前中国股市的实际情况来看,虽然资产重估的过 程还未结束,5000点或许只是中途的一处驿站。但在资金推动型特征明显 而漠视估值快速上涨的现实的时候,我们提醒投资者注意市场蕴涵的风险 在逐渐加大。 投资策略上,我们建议投资者防御为主,分散化投资于估值水平合理、 成长性良好的二、三线股票,以及具备明确资产注入预期的个股,回避涨 幅过快的大盘蓝筹股。虽然大盘蓝筹股可能在资金的推动下继续上涨,但 风险也是正在累积。此外,在市场过快的上涨过程中,投资者可以逐步减 持持有的股票