政府职能定位与金融产业发展 以中国基金业的发展为例' 中国证监会研究中心祁斌 一、引言:金融产业发展与政府职能定位 政府与市场的关系是一个世纪话题。在市场发展的不同阶段,政府应该怎样 定位自己的职能,才能更好地推动市场的发展,也是一个极为复杂的命题。资本 市场作为经济社会最重要的要素市场之一,其数据的完整性为量化检验这一命题 提供了可能。 在全球范围内,政府在证券市场上的职能和定位一直是一个见仁见智的话 题,即便在成熟市场,“重监管抑或重发展”,各国市场监管者的理念和做法也不 尽相同。例如,美国证监会认为自己更多地是在行使自己作为市场监管者 (regulator)的职能,而英国的金融监管机构则毫不讳言其推动市场发展 (promoter).的作用和义务。造成这一差别的原因很多,但一个较为普遍的规律 是,越是在发达的市场,政府越是成为更为单纯的监管者,反之,欠发达市场的 政府更多的时候会主动采取措施以推动市场的发展,或在相当一段时期内以发展 和监管并重。就美国和英国的情况而言,在第一次世界大战前后,纽约股票交易 所的规模超过了伦敦股票交易市场,纽约取代伦敦成为了世界金融中心,英国在 资本市场等金融领域被美国一举超越。自那时起,英国政府一直将推动英国资本 市场的发展,维持伦敦欧洲金融中心的地位作为战略目标,英国金融服务局也将 监管和推动资本市场发展作为其双重目标。 因此,就对资本市场的作用而言,政府往往会同时扮演监管者和推动者的双 重角色,在某些国家或某些历史阶段,作为后者即市场推动者的色彩或任务可能 会更重一些。像英国这样的较发达市场尚且如此,新兴市场更不能例外。在当今 全球经济竞争的格局下,新兴市场的政府主动采取措施推动市场的发展,应该是 责无旁贷的事情,事实上,大部分新兴市场的政府也试图做到这一点。但问题的 关键往往在于,新兴市场的政府应该怎样去做才能真正有效地推动市场的发展。 在这方面,各个国家有很多不同的实践,其中不乏一些不得要领、甚至是揠 苗助长之举,同时,也有一些做法收到了良好的效果。例如,韩国总统曾率领政 府代表团在亚洲金融危机后到海外路演,以吸引更多QI到韩国资本市场进行 投资:又如,很多发达国家对资本市场及相关的养老体系采取了税收等方面的优 1本文原完成于2006年2月,发表前由作者做少量修改,部分内容曾发表于《证券市场周刊》。作者感谢 桂敏杰、林晓征、于善辉等人在本文写作过程中提供的帮助

1 政府职能定位与金融产业发展 ——以中国基金业的发展为例1 中国证监会研究中心 祁斌 一、引言:金融产业发展与政府职能定位 政府与市场的关系是一个世纪话题。在市场发展的不同阶段,政府应该怎样 定位自己的职能,才能更好地推动市场的发展,也是一个极为复杂的命题。资本 市场作为经济社会最重要的要素市场之一,其数据的完整性为量化检验这一命题 提供了可能。 在全球范围内,政府在证券市场上的职能和定位一直是一个见仁见智的话 题,即便在成熟市场,“重监管抑或重发展”,各国市场监管者的理念和做法也不 尽相同。例如,美国证监会认为自己更多地是在行使自己作为市场监管者 (regulator)的职能,而英国的金融监管机构则毫不讳言其推动市场发展 (promoter)的作用和义务。造成这一差别的原因很多,但一个较为普遍的规律 是,越是在发达的市场,政府越是成为更为单纯的监管者,反之,欠发达市场的 政府更多的时候会主动采取措施以推动市场的发展,或在相当一段时期内以发展 和监管并重。就美国和英国的情况而言,在第一次世界大战前后,纽约股票交易 所的规模超过了伦敦股票交易市场,纽约取代伦敦成为了世界金融中心,英国在 资本市场等金融领域被美国一举超越。自那时起,英国政府一直将推动英国资本 市场的发展,维持伦敦欧洲金融中心的地位作为战略目标,英国金融服务局也将 监管和推动资本市场发展作为其双重目标。 因此,就对资本市场的作用而言,政府往往会同时扮演监管者和推动者的双 重角色,在某些国家或某些历史阶段,作为后者即市场推动者的色彩或任务可能 会更重一些。像英国这样的较发达市场尚且如此,新兴市场更不能例外。在当今 全球经济竞争的格局下,新兴市场的政府主动采取措施推动市场的发展,应该是 责无旁贷的事情,事实上,大部分新兴市场的政府也试图做到这一点。但问题的 关键往往在于,新兴市场的政府应该怎样去做才能真正有效地推动市场的发展。 在这方面,各个国家有很多不同的实践,其中不乏一些不得要领、甚至是揠 苗助长之举,同时,也有一些做法收到了良好的效果。例如,韩国总统曾率领政 府代表团在亚洲金融危机后到海外路演,以吸引更多 QFII 到韩国资本市场进行 投资;又如,很多发达国家对资本市场及相关的养老体系采取了税收等方面的优 1 本文原完成于 2006 年 2 月,发表前由作者做少量修改,部分内容曾发表于《证券市场周刊》。作者感谢 桂敏杰、林晓征、于善辉等人在本文写作过程中提供的帮助

惠政策予以支持,等等。这些措施非常有益,但同样重要或更为重要的是,在新 兴市场的发展过程中,政府应主动进行市场化的改革来实现市场发展的目标。 市场化(Deregulation or Liberalization),亦称自由化,意为放松管制和促进 市场竞争,指把经济决策权更多地交给市场的微观主体。实践证明,这是推动市 场发展最为有效的方法。 二、金融管制和市场化的历史争论 管制还是自由化长期以来一直是理论界争鸣的焦点。历史上的相关争论大致 可分为四个阶段。 第一阶段,从自由化到管制(20世纪30年代前)。金融业的自由发展理论 起源于古典经济学代表人亚当·斯密在18世纪中后期提出的“真实票据”理论, 即只要银行投资于体现实际生产的短期商业汇票,都不会引发通货膨胀或紧缩, “看不见的手”能够发挥作用,银行之间的自由竞争是可行且必要的。对此,亨 利·桑顿在1797-1825年的“金块决战”中指出票据的不断贴现将导致信用链条 的延长和信用规模的成倍扩张,应实施集中统一管理,由唯一的一家银行发行银 行券,才能避免潜在的危险。此后的争论基本围绕着以上两种观点进行,最后, 桑顿理论取得胜利,统一的货币发行机构一中央银行纷纷成立,政府的金融监 管由此逐步展开。 第二阶段,广泛的金融管制(20世纪30年代到70年代)。20世纪30年代 的经济大危机打破了古典经济学“市场万能论”神话,该时期,立足于市场不完 全、主张国家干预政策的凯恩斯主义取得了经济学的主流地位,在金融领域的具 体体现是直接将金融管制引入经济政策操作实践。该时期金融监管的理论基础是 金融市场的不完全性,金融市场的失灵导致政府有必要对金融机构和市场体系进 行外部监管。 第三阶段,从管制到自由化回归(20世纪70年代到90年代)。20世纪70 年代,困扰发达国家长达十年之久的“滞胀”宣告了凯恩斯主义宏观经济政策的 破产,以新古典宏观经济学和货币主义、供给学派为代表的自由主义理论开始复 兴,金融自由化理论也随之发展并对金融实践产生巨大影响。金融自由化理论主 张放松对金融机构的严格管制,恢复金融业竞争以提高金融效率。此后,西方发 达国家以及一些发展中国家遵循“效率优先”原则,开始放松对金融业的严格管 制。 第四阶段,安全与效率并重(20世纪90年代以来)。自由主义经济理论的 “复兴”,并没有解决市场的固有缺陷,金融自由化理论因20世纪90年代区域 性金融危机的相继爆发受到普遍批判,由此推动了金融监管逐步转向协调安全稳

2 惠政策予以支持,等等。这些措施非常有益,但同样重要或更为重要的是,在新 兴市场的发展过程中,政府应主动进行市场化的改革来实现市场发展的目标。 市场化(Deregulation or Liberalization),亦称自由化,意为放松管制和促进 市场竞争,指把经济决策权更多地交给市场的微观主体。实践证明,这是推动市 场发展最为有效的方法。 二、金融管制和市场化的历史争论 管制还是自由化长期以来一直是理论界争鸣的焦点。历史上的相关争论大致 可分为四个阶段。 第一阶段,从自由化到管制(20 世纪 30 年代前)。金融业的自由发展理论 起源于古典经济学代表人亚当• 斯密在 18 世纪中后期提出的“真实票据”理论, 即只要银行投资于体现实际生产的短期商业汇票,都不会引发通货膨胀或紧缩, “看不见的手”能够发挥作用,银行之间的自由竞争是可行且必要的。对此,亨 利• 桑顿在 1797-1825 年的“金块决战”中指出票据的不断贴现将导致信用链条 的延长和信用规模的成倍扩张,应实施集中统一管理,由唯一的一家银行发行银 行券,才能避免潜在的危险。此后的争论基本围绕着以上两种观点进行,最后, 桑顿理论取得胜利,统一的货币发行机构——中央银行纷纷成立,政府的金融监 管由此逐步展开。 第二阶段,广泛的金融管制(20 世纪 30 年代到 70 年代)。20 世纪 30 年代 的经济大危机打破了古典经济学“市场万能论”神话,该时期,立足于市场不完 全、主张国家干预政策的凯恩斯主义取得了经济学的主流地位,在金融领域的具 体体现是直接将金融管制引入经济政策操作实践。该时期金融监管的理论基础是 金融市场的不完全性,金融市场的失灵导致政府有必要对金融机构和市场体系进 行外部监管。 第三阶段,从管制到自由化回归(20 世纪 70 年代到 90 年代)。20 世纪 70 年代,困扰发达国家长达十年之久的“滞胀”宣告了凯恩斯主义宏观经济政策的 破产,以新古典宏观经济学和货币主义、供给学派为代表的自由主义理论开始复 兴,金融自由化理论也随之发展并对金融实践产生巨大影响。金融自由化理论主 张放松对金融机构的严格管制,恢复金融业竞争以提高金融效率。此后,西方发 达国家以及一些发展中国家遵循“效率优先”原则,开始放松对金融业的严格管 制。 第四阶段,安全与效率并重(20 世纪 90 年代以来)。自由主义经济理论的 “复兴”,并没有解决市场的固有缺陷,金融自由化理论因 20 世纪 90 年代区域 性金融危机的相继爆发受到普遍批判,由此推动了金融监管逐步转向协调安全稳

定与效率的融合与均衡。赫尔曼、斯蒂格里茨等经济学家指出,发展中国家普遍 存在着信息严重不对称、逆向选择和道德风险,对此,适当的政府干预是必要的。 在争论的同时,人们也就管制的动机和各种管制的效果展开了深入的研究。 Pg0u(1938)认为因为垄断、外部性和信息不对称往往会导致市场失效,政府 可以通过管制来克服市场失效和保护公众利益,从而提高社会福利。因此管制越 严格,社会福利越高。Stigler(1971)认为被管制产业中的在位企业会捕获管制 者,让管制者设置更严格的管制,从而为在位企业创造更多的租金。Sheilfer和 Vishny(1993)认为政治家和官僚设置管制的目的是为自己谋求利益,通过设立 管制,让别人来贿赂自己。所以管制会导致社会低效率和腐败。 一些国家关于管制的实证研究也发现,管制让官僚机构获益(Djankov, LaPorta,Lopez-de-Silanes和Sheilfer,20O2),放松管制有利于社会福利的改进 (Jayaratne和Strahan(1996)。不过,大部分金融管制方面的研究集中于银行业 和保险业(例如:Stiroh和Strahan关于法国银行业市场化改革的研究;Bertrand, Schoar和Thesmar关于美国银行业放松管制的研究;Isik,Gunduz et al关于土耳 其银行业市场化改革的研究;Cummins,Turchetti和Weiss,1996关于欧洲保险 业放松管制的研究,等等),而与资本市场市场化改革相关的研究却非常罕见。 而且,即便是现有的这些局限于银行业和保险业的研究也鲜有完整的量化模型分 析,大多限于对事实的陈述和文字分析。 有鉴于此,本文将针对资本市场中的一个重要组成部分即基金产业的发展, 讨论政府管制在其中的作用。尽管美国的共同基金产业的发展在二战后的一段时 期内经历了迅猛的增长,但对美国共同基金行业规模增长的数量化归因分析却几 乎不存在。这一方面可能是因为行业发展的时间段跨度过于漫长,也可能是过多 的政治、经济和社会变量使得数量化的模型分析变得极为困难。 相比之下,中国基金业从2000年的“基金黑幕”事件以来,经历了政府主 导的以放松管制为主要特点的市场化改革,在股票市场大幅下跌的环境中,行业 规模增长了数倍。这样一个“浓缩”的发展历史使得我们有可能对金融产业与政 府管制(监管)的关系做深入的分析。大量的行业发展的相关数据使得建立一个 量化模型成为可能,填补国内外在这一课题上的空白,即与资本市场相关的研究 不足以及量化分析的研究不足。 我们的研究发现,中国基金业的管制放松促进了基金业的发展。 三、渐进市场化改革的案例一一中国基金业2000-2005年的发展 实践 2000年,中国资本市场爆发了“基金黑幕”事件,使得基金行业遭受了全

3 定与效率的融合与均衡。赫尔曼、斯蒂格里茨等经济学家指出,发展中国家普遍 存在着信息严重不对称、逆向选择和道德风险,对此,适当的政府干预是必要的。 在争论的同时,人们也就管制的动机和各种管制的效果展开了深入的研究。 Pigou(1938)认为因为垄断、外部性和信息不对称往往会导致市场失效,政府 可以通过管制来克服市场失效和保护公众利益,从而提高社会福利。因此管制越 严格,社会福利越高。Stigler(1971)认为被管制产业中的在位企业会捕获管制 者,让管制者设置更严格的管制,从而为在位企业创造更多的租金。Sheilfer 和 Vishny(1993)认为政治家和官僚设置管制的目的是为自己谋求利益,通过设立 管制,让别人来贿赂自己。所以管制会导致社会低效率和腐败。 一些国家关于管制的实证研究也发现,管制让官僚机构获益(Djankov, LaPorta,Lopez-de-Silanes 和 Sheilfer,2002),放松管制有利于社会福利的改进 (Jayaratne 和 Strahan(1996)。不过,大部分金融管制方面的研究集中于银行业 和保险业(例如:Stiroh 和 Strahan 关于法国银行业市场化改革的研究;Bertrand, Schoar 和 Thesmar 关于美国银行业放松管制的研究;Isik, Gunduz et al 关于土耳 其银行业市场化改革的研究;Cummins,Turchetti 和 Weiss,1996 关于欧洲保险 业放松管制的研究,等等),而与资本市场市场化改革相关的研究却非常罕见。 而且,即便是现有的这些局限于银行业和保险业的研究也鲜有完整的量化模型分 析,大多限于对事实的陈述和文字分析。 有鉴于此,本文将针对资本市场中的一个重要组成部分即基金产业的发展, 讨论政府管制在其中的作用。尽管美国的共同基金产业的发展在二战后的一段时 期内经历了迅猛的增长,但对美国共同基金行业规模增长的数量化归因分析却几 乎不存在。这一方面可能是因为行业发展的时间段跨度过于漫长,也可能是过多 的政治、经济和社会变量使得数量化的模型分析变得极为困难。 相比之下,中国基金业从 2000 年的“基金黑幕”事件以来,经历了政府主 导的以放松管制为主要特点的市场化改革,在股票市场大幅下跌的环境中,行业 规模增长了数倍。这样一个“浓缩”的发展历史使得我们有可能对金融产业与政 府管制(监管)的关系做深入的分析。大量的行业发展的相关数据使得建立一个 量化模型成为可能,填补国内外在这一课题上的空白,即与资本市场相关的研究 不足以及量化分析的研究不足。 我们的研究发现,中国基金业的管制放松促进了基金业的发展。 三、渐进市场化改革的案例——中国基金业 2000-2005 年的发展 实践 2000 年,中国资本市场爆发了“基金黑幕”事件,使得基金行业遭受了全

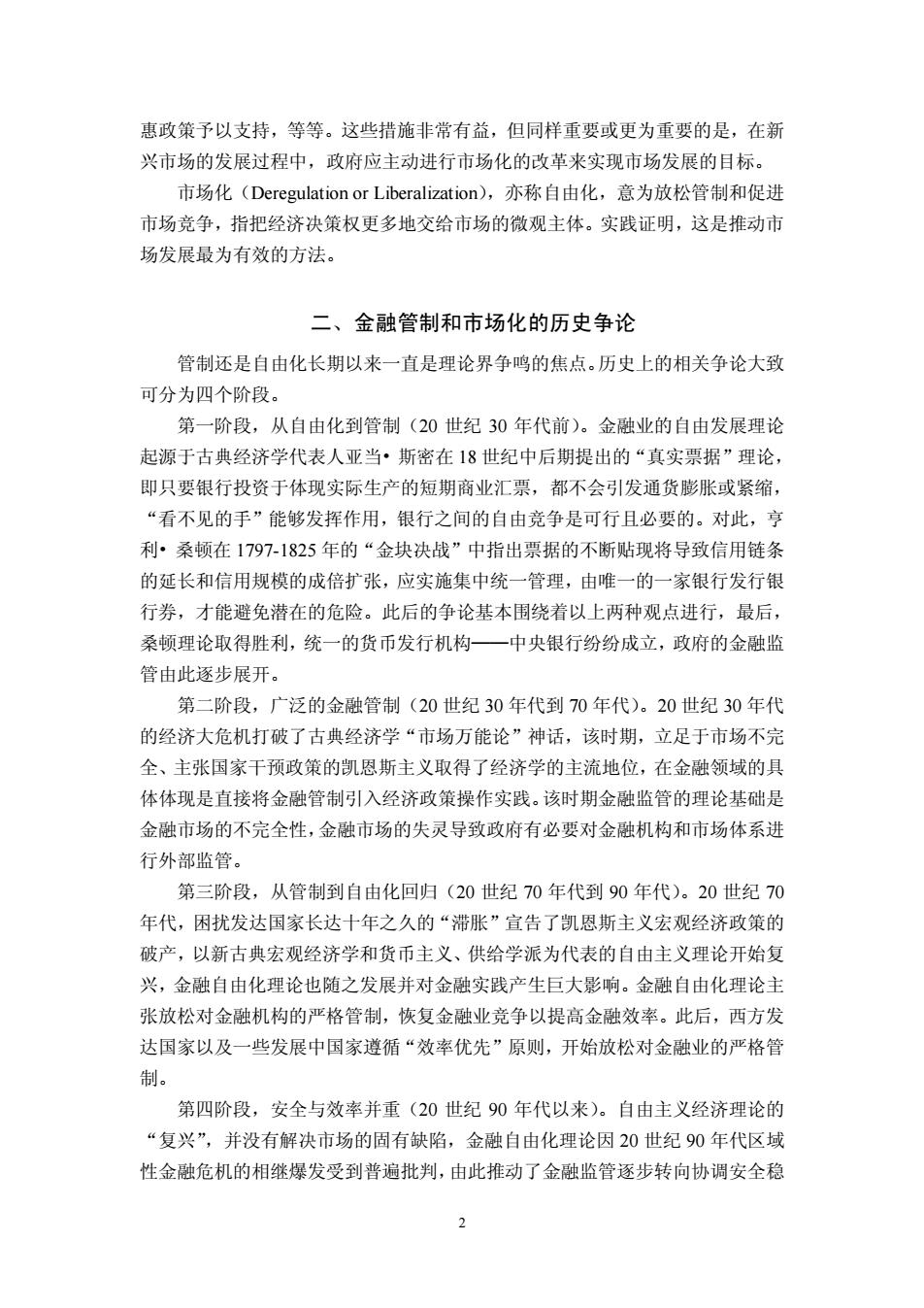

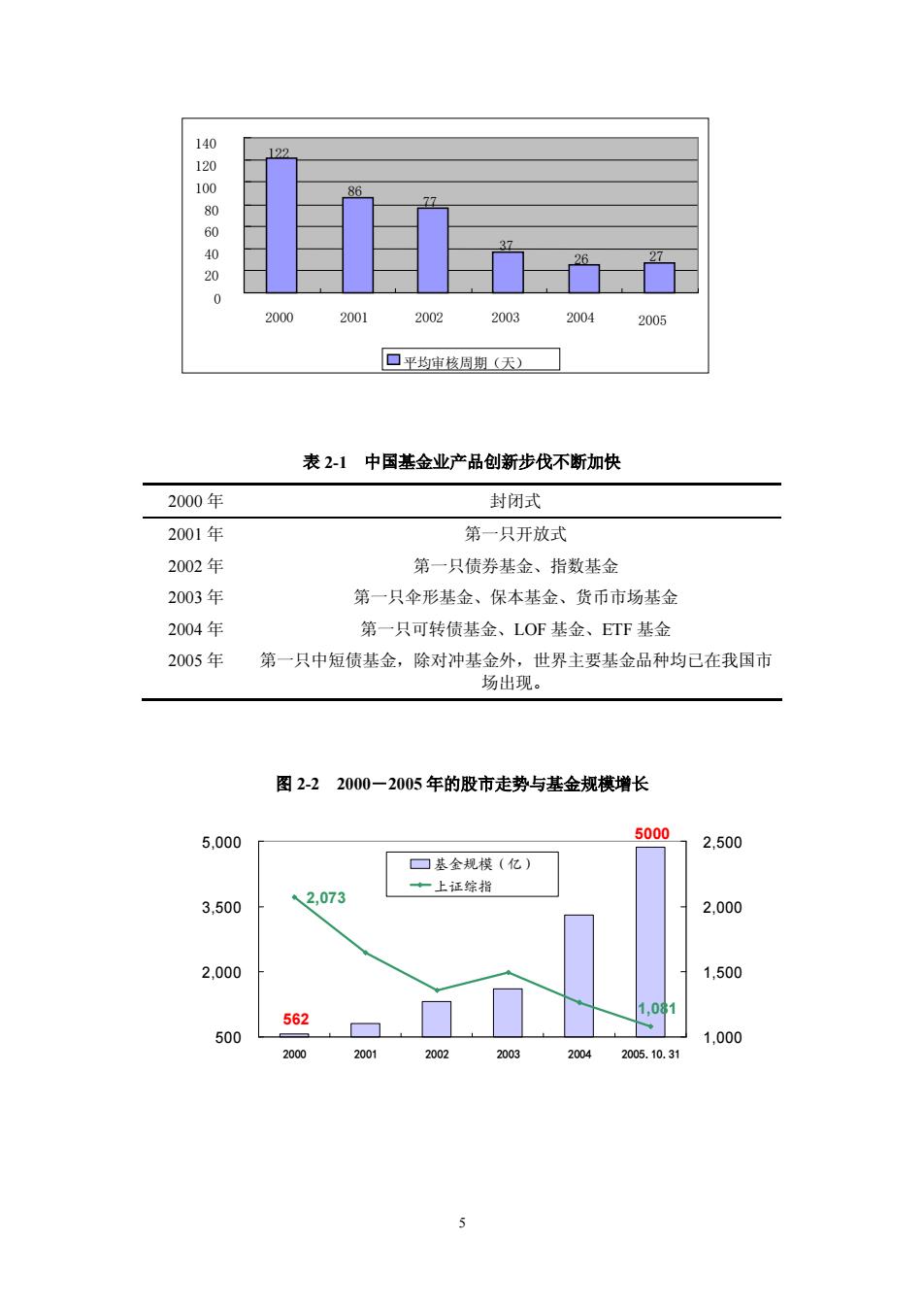

面挫折。其时,市场的投资氛围也处于“无股不庄”、人人争相“与庄共舞”的 状态中。2001年,第一只开放式基金推出。相对于封闭式基金的运作,开放式 基金具有公开、透明、随时面临赎回压力等特点,开放式基金的出现,给基金业 引入了更多的竞争,揭开了中国基金业市场化改革的序幕。2002年,中国证监 会主导的市场化改革启动,监管部门简化审批、引入专家评审制度,使基金产品 的审批过程渐趋制度化、透明化、专业化和规范化。2003年以后,有关审核制 度进一步松动,政府进一步放权,逐步探索与国际通行的“注册制”接轨,走上 了一条渐进式市场化改革的道路。 这一改革取得的客观效果是令人瞩目的。从2000年到2005年,在股票指数 下跌近50%的不利市场环境下,中国基金业的规模实现了从500亿到5000亿的 增长,开放式基金取代封闭式基金成为市场的主流,债券、指数、伞形、保本、 货币、可转债、LOF、ET℉等国际市场标准的基金品种相继出现。无论从基金公 司、销售渠道、托管机构等各个方面来说,市场都进入了一个相对有效竞争的局 面,行业整体水平大幅度提高。在短短的五、六年内,中国基金业在非常不利的 市场环境中迅速崛起,在市场中的比重从不到5%上升到25%,行业总体来说也 是比较健康的。作为一个参考和对照,美国投资公司协会(ICI)的数据表明, 美国基金业在市场中的相对比重实现同样的增长花了25年的时间,而台湾基金 业经过了20多年的发展,其本土机构投资者占市场的比重仍然微不足道。探讨 中国基金业这一发展背后的驱动力,我们不难发现,正是渐进式的市场化进程释 放了市场的潜能,推动了行业规模的大幅增长和创新产品的大量涌现。可以说, 在这一过程中,与其说是政府“管”得不错,还不如说是政府“放”得不错。 图2-1单只基金审批周期 2根据美国投资公司协会(1C)统计,美国共同基金市场规模1940年为4.48亿美元,1970年约为476亿 美元。而中国2001年底开放式基金规模约10.27亿美元,2005年底为约506.43亿美元。(上述美国基金数 据来源为nvestment Company Institute,2004 Mutual Fund Fact Book)

4 面挫折。其时,市场的投资氛围也处于“无股不庄”、人人争相“与庄共舞”的 状态中。2001 年,第一只开放式基金推出。相对于封闭式基金的运作,开放式 基金具有公开、透明、随时面临赎回压力等特点,开放式基金的出现,给基金业 引入了更多的竞争,揭开了中国基金业市场化改革的序幕。2002 年,中国证监 会主导的市场化改革启动,监管部门简化审批、引入专家评审制度,使基金产品 的审批过程渐趋制度化、透明化、专业化和规范化。2003 年以后,有关审核制 度进一步松动,政府进一步放权,逐步探索与国际通行的“注册制”接轨,走上 了一条渐进式市场化改革的道路。 这一改革取得的客观效果是令人瞩目的。从 2000 年到 2005 年,在股票指数 下跌近 50%的不利市场环境下,中国基金业的规模实现了从 500 亿到 5000 亿的 增长,开放式基金取代封闭式基金成为市场的主流,债券、指数、伞形、保本、 货币、可转债、LOF、ETF 等国际市场标准的基金品种相继出现。无论从基金公 司、销售渠道、托管机构等各个方面来说,市场都进入了一个相对有效竞争的局 面,行业整体水平大幅度提高。在短短的五、六年内,中国基金业在非常不利的 市场环境中迅速崛起,在市场中的比重从不到 5%上升到 25%,行业总体来说也 是比较健康的。作为一个参考和对照,美国投资公司协会(ICI)的数据表明2, 美国基金业在市场中的相对比重实现同样的增长花了 25 年的时间,而台湾基金 业经过了 20 多年的发展,其本土机构投资者占市场的比重仍然微不足道。探讨 中国基金业这一发展背后的驱动力,我们不难发现,正是渐进式的市场化进程释 放了市场的潜能,推动了行业规模的大幅增长和创新产品的大量涌现。可以说, 在这一过程中,与其说是政府“管”得不错,还不如说是政府“放”得不错。 图 2-1 单只基金审批周期 2 根据美国投资公司协会(ICI)统计,美国共同基金市场规模 1940 年为 4.48 亿美元,1970 年约为 476 亿 美元。而中国 2001 年底开放式基金规模约 10.27 亿美元,2005 年底为约 506.43 亿美元。(上述美国基金数 据来源为 Investment Company Institute,2004 Mutual Fund Fact Book)

140 120 100 80 60 40 20 0 2000 2001 2002 2003 2004 2005 口平均审核周期(天) 表2-1中国基金业产品创新步伐不断加快 2000年 封闭式 2001年 第一只开放式 2002年 第一只债券基金、指数基金 2003年 第一只伞形基金、保本基金、货币市场基金 2004年 第一只可转债基金、LOF基金、ETF基金 2005年 第一只中短债基金,除对冲基金外,世界主要基金品种均已在我国市 场出现。 图2-22000一2005年的股市走势与基金规模增长 5,000 5000 2,500 □基金规模(亿) ◆一上证综指 3,500 、2,073 2,000 2,000 1.500 1,081 562 500 1,000 2000 2001 2002 2003 2004 2005.10.31 J

5 表 2-1 中国基金业产品创新步伐不断加快 2000 年 封闭式 2001 年 第一只开放式 2002 年 第一只债券基金、指数基金 2003 年 第一只伞形基金、保本基金、货币市场基金 2004 年 第一只可转债基金、LOF 基金、ETF 基金 2005 年 第一只中短债基金,除对冲基金外,世界主要基金品种均已在我国市 场出现。 图 2-2 2000-2005 年的股市走势与基金规模增长 122 86 77 37 26 27 0 20 40 60 80 100 120 140 2000 2001 2002 2003 2004 2005 平均审核周期(天) 5000 562 1,081 2,073 500 2,000 3,500 5,000 2000 2001 2002 2003 2004 2005.10.31 1,000 1,500 2,000 2,500 基金规模(亿) 上证综指