第八章营运资本的管理 §1营运资本管理的战略策略 一、营运资本的概念 有广义与狭义 广义理解:1、总营运资本:是一个企业流动资产的总额。 财务人员关注此:总营运资本的管理既包括流动资产管理,也包括 流动负债的管理。 2、净营运资本:流动资产减去流动负债的差额,会计人员所指。 探讨:结合这两个概念,讨论流动资产的管理问题。 流动资产与流动负债即:现金、应收款项、有价证券和存贷的管理 二、营运资本管理的几个理论问题: 1、营运资本一一企业日常财务管理的核心。 ↓流动资本与流动负债的管理 2、营运资本分类一一资产负债匹配的基本前提。 流动资产管理、流动负债管理以及流动资与流动负债的匹配是其管理的得 要内容。 1、营运资本的周转一一企业营运资本管理的内在要求。 例如: 浙江万象前潮公司的“零库存,零贷款” 该公司自1996年始,实现没有银行一分钱,其原材料、在制品和成品的库存量接近零, 实现“零库存,零贷款”。许多人(企业界、经济界、实务界)广泛关注,万向集团董事局 主席鲁冠球说:“没有什么新招数,关键在于企业练好内功,向管理要效益”。 眼睛向内,推行控制成本,提高质量为目的的精益生产方式 前潮是万家集团控股的一家生产型企业一一主要生产汽车零部件,94年以来,推行三 转式目标管理模式:“销售围绕市场转,生产围绕销售转,部门围绕生产转。”采用“倒转顺 序法”组织生产,零库存,不积压仓库而大量占用资金。 §2现金管理

一、现金管理的目的 1、现金的概念广义:库存现金,银行存款和其它货币资金 狭义:仅指库存现金 问题?以现金形成存在不能提供收益,即使能提供,其所 提供的收益有限。(成本:机会成本+管理成本+短缺成本) ∴企业应杜绝持有现金,但任何一个企业都不会这样做?为什么? 2、企业持有现金的动机(满足以下三个方面的需要)。 1)交易性动机 (1)定义:企业必须持有一定现金以满足其日常业务活动的现金支付的 需要。 每天有收入,有支出,二者不等量。如发生收大于支却又不能按时借 入足额现金的情况,企业日常现金开支将受到重大影响。 须维持适当的现金余额,才能保证交易活动的正常进行。 称为 (2)交易性现金余额。交易性现金余额,大小同企业的生产规模有关一 般规模大,余额多,反之亦然。 同时,还有好处: ①现金储备多,企业资产的流动性好,偿债能力强,维持企业良好 的商业信誉。 ②更多利用商品交易中的现金折扣,从而降低购货成本或降低企业财务费用。 2)预防性动机 (1)定义:指企业持有一定现金以应付意外事件所产生的现金需要 由于现代企业的经济环境,经济活动日趋复杂,为满足企 业意外事件的支付需要,应保持一个比正常交易需要量更大 的现金余额。 称为 (2)预防性现金额:为预防动机而持有的现金余额。预防性现金余额, 与生产经营的稳定性,企业短期借贷能力等有关。 一般企业生产经营稳定预防性现金额小一些,反之 亦然。 3)投机性动机 (1)定义:指企业持有一定现金以备满足某种投机行为的现金需要。 例如:有廉价原材料或其他资产供应的机会,若手头持有大量

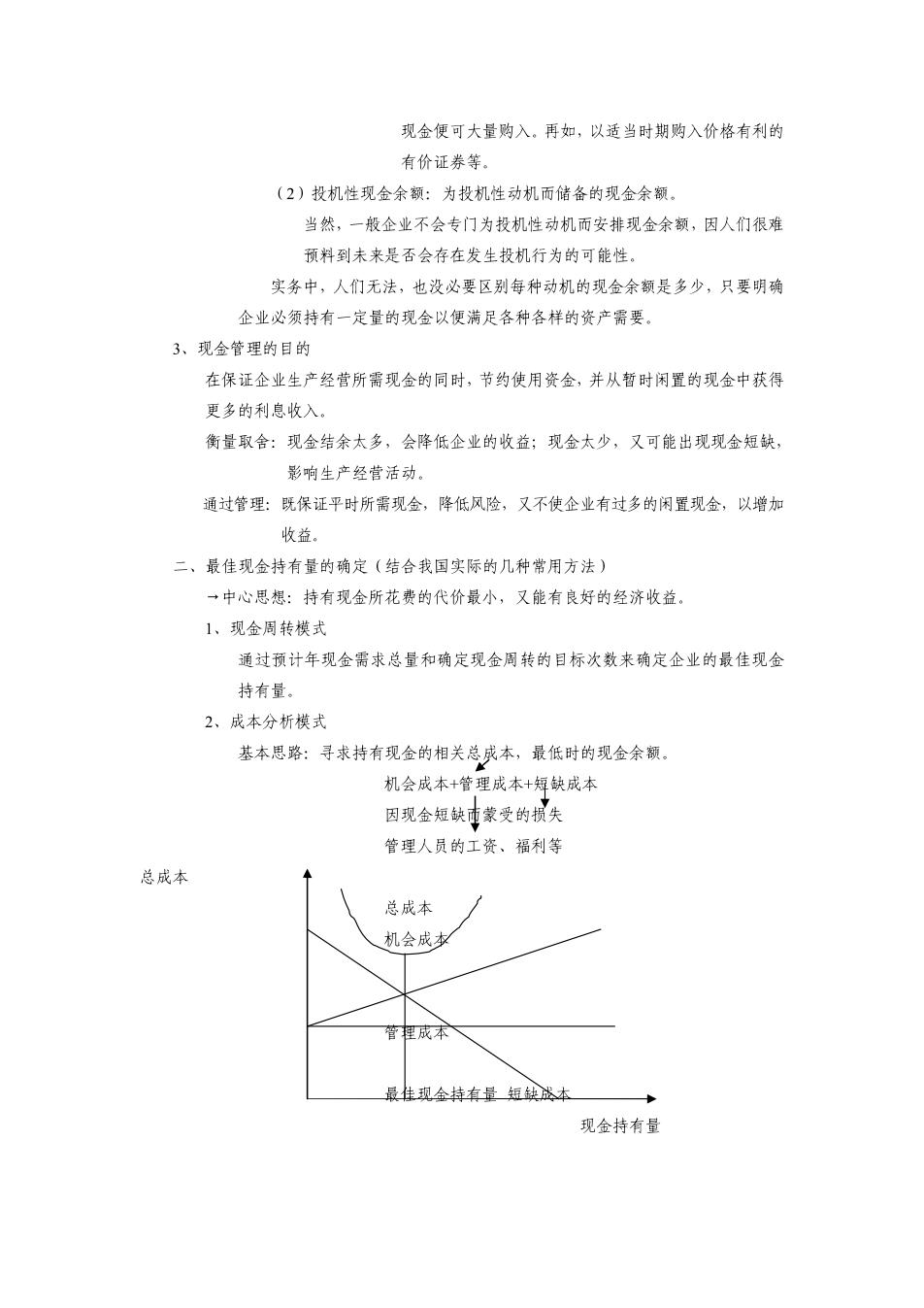

现金便可大量购入。再如,以适当时期购入价格有利的 有价证券等。 (2)投机性现金余额:为投机性动机而储备的现金余额。 当然,一般企业不会专门为投机性动机而安排现金余额,因人们很难 预料到未来是否会存在发生投机行为的可能性。 实务中,人们无法,也没必要区别每种动机的现金余额是多少,只要明确 企业必须持有一定量的现金以便满足各种各样的资产需要。 3、现金管理的目的 在保证企业生产经营所需现金的同时,节约使用资金,并从暂时闲置的现金中获得 更多的利息收入。 衡量取会:现金结余太多,会降低企业的收益;现金太少,又可能出现现金短缺, 影响生产经营活动。 通过管理:既保证平时所需现金,降低风险,又不使企业有过多的闲置现金,以增加 收益。 二、最佳现金持有量的确定(结合我国实际的几种常用方法) →中心思想:持有现金所花费的代价最小,又能有良好的经济收益。 1、现金周转模式 通过预计年现金需求总量和确定现金周转的目标次数来确定企业的最佳现金 持有量。 2、成本分析模式 基本思路:寻求持有现金的相关总成本,最低时的现金余额。 机会成本+管理成本+短缺成本 因现金短缺市蒙受的损失 管理人员的工资、福利等 总成本 总成本 机会成 管程成本 最佳现金持有量短缺然本 现金持有量

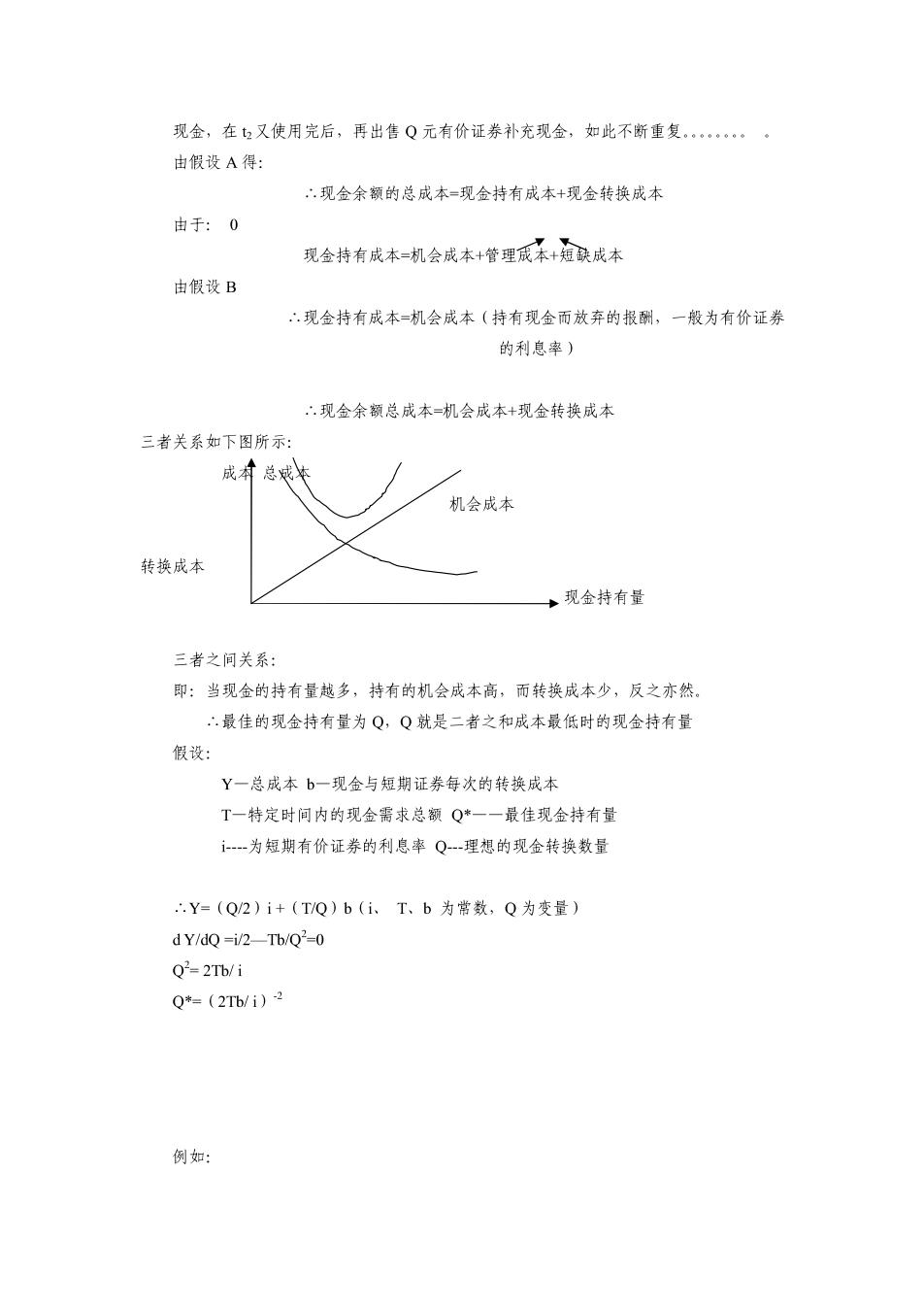

1、随机模式 Q H R L T(时间) 在现金流量无规则变的情况下确定最佳Q*的一种方法。 基本原则:制定一个现金控制区域,定出上限与下限。 上限(H上现金持有量的最高点。 下限(L)上现金持有量最低点 当持有量达到上限时,将现金换成短期有价证券,但持有量下降到下限时,将 短期有价证券变为现金。 4、存贷模式 (1)基本原理:将企业现金持有量和短期有价证券联系起来来衡量。 即在企业现金的持有成本同现金和短期有价证券的转换成本之间进行权衡, 以求得二者相加总成本最低时的现金余额,从而得出最佳现金持有量。 分析: 假定A、企业将多余的现金全部投资于短期有价证券,现金不足或多余时, 可以随时通过购买或买出短期有价证券而得到调整 B、企业未来的现金流量可以比较准确预测,而现金流转(流入与流 出)有规律。其现金流转模式如下图。 金额牛 Q Q/2 时间 t1 t2 t3 Q:最高现金流量 Q/2:平均现金流量 当0时,有Q元的最高现金流量,且这笔钱在t用掉之后,出售Q元有价证券补充

现金,在2又使用完后,再出售Q元有价证券补充现金,如此不断重复。。。。。 由假设A得: ∴现金余额的总成本=现金持有成本+现金转换成本 由于:0 现金持有成本=机会成本+管理质本+短联成本 由假设B .现金持有成本=机会成本(持有现金而放弃的报酬,一般为有价证券 的利息率) 现金余额总成本=机会成本+现金转换成本 三者关系如下图所示: 成村总成 机会成本 转换成本 ·现金持有量 三者之间关系: 即:当现金的持有量越多,持有的机会成本高,而转换成本少,反之亦然。 ∴最佳的现金持有量为Q,Q就是二者之和成本最低时的现金持有量 假设: Y一总成本b一现金与短期证券每次的转换成本 T一特定时间内的现金需求总额Q*一一最佳现金持有量 i-为短期有价证券的利息率Q--理想的现金转换数量 ∴.Y=(Q/2)i+(T/Q)b(i、T、b为常数,Q为变量) d Y/dQ =i/2-Tb/Q2=0 Q2=2Tb/i Q*=(2Tb/i)-2 例如: