第七章投资管理 §1企业投资概述 一、企业投资的含义及作用 1、企业投资:指企业投入财力,以期望在未来获取收益的一种行为。 注意与会计报资概念的区别: 会计投资:对外投资 财务管理中投资: 对外投资 (对内投资 2、种类 将资金投放于证券梨金融资产,以取得利润(取得股利或利息收入)的投资 (1)直接投资和间接投资(按投资与生产经营的关系) 资金投淤于生产经营性资产,以便获得利润的投资 (2)长期投资与短期投资(投资回收时间长短) 指对现金、应收账款、存贷、短期有价证券的投资(流动资产投资) 指对厂房、机器设备、无形资产和长期有价证券的投资, 有时长期投资专指对企业固定的投资 (3)对内投资与对外投资(按投资方向) 把资金投在企业内部,购置各种生产经营用资产的投资 以现金、实物、无形资产等方式或者以购买股票、债券等有价证券方式向其他单位的投 资。 3、企业投资的作用(意义) (1)是实现财务管理目标的基本前提 (2)是发展生产的必要手段 (3)企业投资是降低风险的重要方法 二、投资决策应考虑的主要因素 1、主要因素 (1)投资风险 是一种市场风险或经营风险,是企业各种资金运用过程中产生的风险,它实际 上包括各种生产和投资活动所带来的风险。 来源于客现经济环境的不确定性。例如:社会经济不景气、金融市场利率变化、 通贷膨胀程度、市场销售和生产技术、各种成本技术,各种成本因素(原料、 劳动力、设备等)都会造成企业供产销的不确定和未来投资收益的不确定。 企业应勇敢承担,并分散风险。 (2)投资收益(又叫投资报酬) (I)构成:A.投资利润,投入资金运用后收入与成本之差

B.资本利得,金融商品或证券卖价与买价之差。 (Ⅱ)类型:A.必要报酬率:(存在风险、通膨、资金的时间价值)指投资者要求得 到的最低报酬,这一报酬决定了投资项目是否可行,以 及投资项目的取舍,投资者是否进行投资的界限。 必要报酬率=无风险报酬率+风险报酬率+通贷膨胀贴补率 真实报酬率:无风险报酬率+风险报酬率 必要报酬率名义报酬率=无尽险报酬率+风险报酬率+通膨 B.实际报酬率:投资者通过投资者所获得的最终报酬 C.边际报酬率:是投资者迫加投资所获得的报酬,决定投资是否能取得收益的分界线。 其中:无风险报酬率:能肯定得到的报酬(资金时间价值) 西方国家以固定利息公债券的报酬作为无风险报酬,我国国库券的报酬 风险报酬: 通贷膨胀贴补: 2、二者关系 风险越大要求报酬率高。-是市场竞争的结果 企业拿了投资者的钱去做生意,最终投资人手担风险,因此他们要求期望的 报酬率与其风险相适应:期望投资报酬率=无风险报酬率+风险报酬率 三、企业投资管理原则 1、认真进行市场调查,及时捕捉投资机会。 2、建立科学的投资决策程序,认真进行投资项目的可行性分析。 3、及时足额地筹集资金,保证投资项目的资金供应。 4、认真分析风险和收益的关系,适当控制企业的投资风险 §2项目投资 一、项目投资概述 1、项目投资:对企业内部生产经营所需要的各种资产的投资,目的是为保证企 业生产经营过程中的连续和生产经营规模的扩大。 2、种类:①按投资对象团定资产投资 无形资产投资 资产投资 在两个或两个以上项目中,只能选其中之一的投资 ②按其决策角度可分为采纳与否投资和互斥选择损资 ↓决定是否投资于某一项目的投资 如:是否要购买一辆汽车,是否要引进一条生产线,是否要建栋厂房 3、项目投资的特点(对内长期投资)与企业的短期投资和对外的长期投资比较

(1)影响时间长:项目投资发挥作用的时间往往是几年、十几年、几十年 才能收回投资 (2)投资数额多:一旦投资,需要较多资金,小企业上百万、上千万,大企 业上千万、上亿元的设备及建设项目,一般投资数额往往 是企业或投资人多年的资金积累。所以对企业未来的现金 流量和财务状况将产生深远的影响。 (3)不经常发生 (4)变现能力差:项目投资一旦完成,要想改变相当困难。不是无法实现, 就是代价太大 4、项目投资的程序(特点决定其投资风险大、周期长、环节多、考虑因素较复 杂) (1)投资项目的提出 (2)投资项目的评价A、对提出的投资项目进行适当分类,为分析评价作好准 备 B、计算有关项目的建设周期)测算有关项目投产后的收入,费用的经济效益,预测有 关项目的现金流入和现金流出。 C、运用各种投资评价指标,把各项投资按可行程度进行排序。 D、写出详细的评价报告 (3)投资项目的决策 (4)投资项目的执行 (5)投资项目再评价 二、项目投资决策的评价依据 1、项目投资决策的依据:现金流量 与项目投资决策有关的现金流量作为决策依据。 现金流量:在一段时期内企业现金流入和流出的数量。 ↓现金+现金量价值 包括现金流出量:该项目投资引起的企业现金支出的增加量 现金流入量:该项目投资引起的企业收入的增加量 净现金流量:指项目周期内现金流入量与现金流出量的差额。 2、WHY?为什么不是利润? 原因:1)采用现金流量有利于科学的考虑时间价值因素。 在衡量方案优劣时,应根据各投资项目寿命周期内各年的现金流量,按照资本 成本,结合资金的时间价值来确定。而利润的计算并不考虑资金收付的时间, 它以权责发生制为基础的。具体分析,利润与现金流量的差异表现在:

(1)购置固定资产付出大量现金时不计入成本; (2)将固定资产的价值以折旧或折耗的形式逐期计入成本时,却又不需 要付出现金; (3)计算利润时不考虑垫付的流动资产的数量和回收的时间; (4)只要销售行为已经确定,就计算为当期的销售收入,尽管其中有一 部分并未于当期收回现金。 2)采用现金流量才能使投资决策更符合客观事实情况。 利润明显存在不科学、不客观的成分: (1) 利润的计算没有一个统一的标准,在一定程度上受存货估 价、费用摊配和折旧计提不同方法的影响,因此计算更有 随意性,作为决策的主要依据不可靠; (2) 利润反映的是某一会计期间的“应计”的现金流量,而不 是实际的现金流量,若以未实际收到的现金收入作为收益, 具有较大的风险,容易高估投资项目的经济效益,存在不 科学、不合理的成分。 3、项目投资决策现金流量的计算 1)项目投资决策现金流量的构成: 初始现金流量、营业现金流量和终结现金流量。 (1)初始现金流量包括:(指投资时) A、固定资产上的投资,包括固资的购入或建造、运输和安装成本。 B、流动资产上的投资,包括对材料、在产品和现金等流动资产的投 资。 C、其他投资费用,包括与长期投资有关的职工培训费、谈判费、注 册费等。 D、原有固定资产的变价收入,主要指固定资产更新时原有固定资产 的变卖的现金收入。 (2)营业现金流量:项目投入后,在其寿命周期内由于生产经营所带 来的现金流入和流出的数量。一般按年度计算。 指营业现金收入 营业现金支出和缴纳税篷 ↓ 指付现成本 假设等于销售收入 所以:每年的营业现金净流量-营业现金收入-付现成本-所得税 =销售收入(销售成本-折旧)-所得税

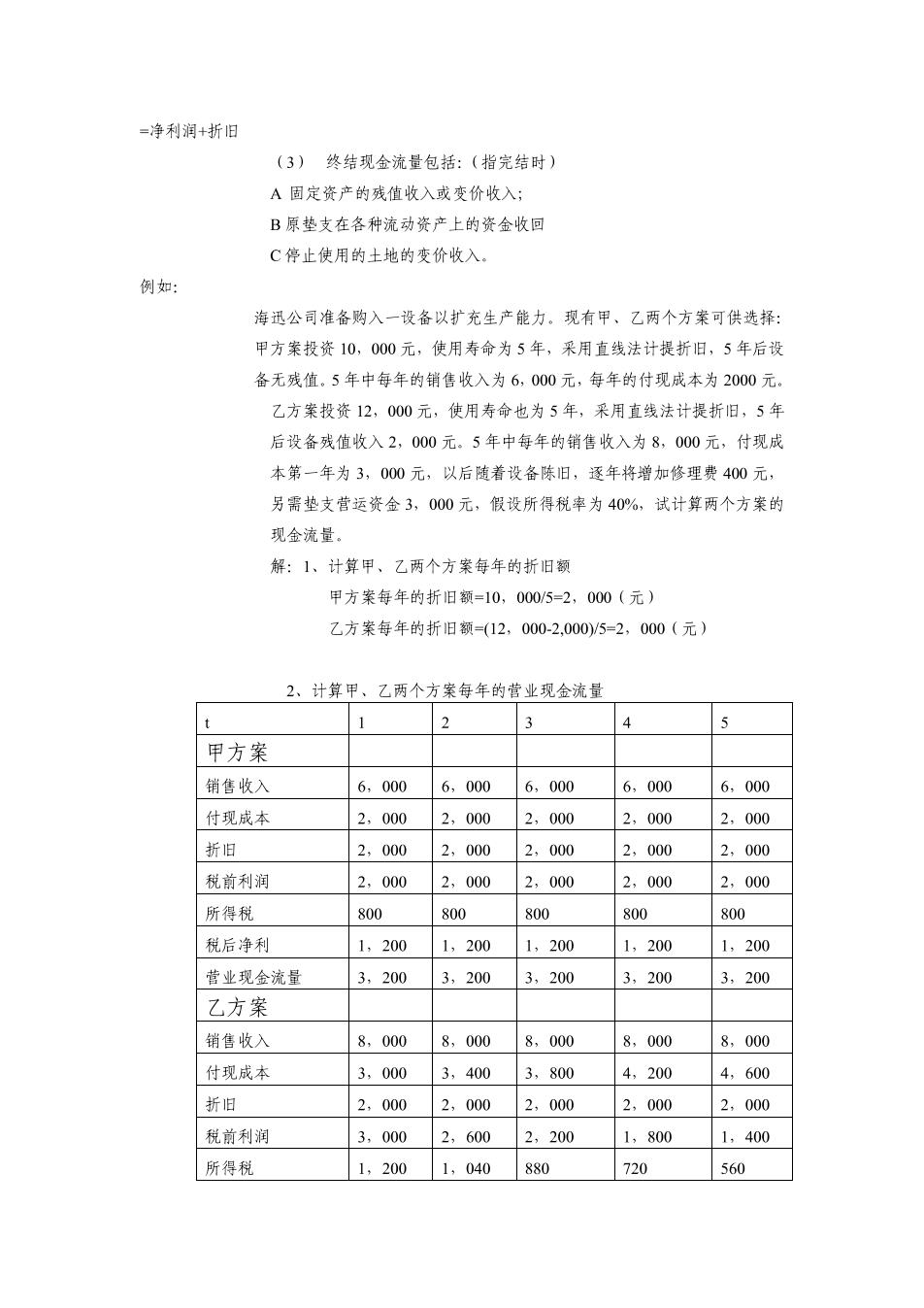

=净利润+折旧 (3)终结现金流量包括:(指完结时) A固定资产的残值收入或变价收入; B原垫支在各种流动资产上的资金收回 C停止使用的土地的变价收入。 例如: 海迅公司准备购入一设备以扩充生产能力。现有甲、乙两个方案可供选择: 甲方案投资10,000元,使用寿命为5年,采用直线法计提折旧,5年后设 备无残值。5年中每年的销售收入为6,000元,每年的付现成本为2000元。 乙方案投资12,000元,使用寿命也为5年,采用直线法计提折旧,5年 后设备残值收入2,000元。5年中每年的销售收入为8,000元,付现成 本第一年为3,000元,以后随着设备陈旧,逐年将增加修理费400元, 另需垫支营运资金3,000元,假设所得税率为40%,试计算两个方案的 现金流量。 解:1、计算甲、乙两个方案每年的折旧额 甲方案每年的折旧额=10,000/5=2,000(元) 乙方案每年的折旧额=(12,000-2,000)/5=2,000(元) 2、计算甲、乙两个方案每年的营业现金流量 t 2 3 4 5 甲方案 销售收入 6,000 6,000 6,000 6,000 6,000 付现成本 2,000 2,000 2,000 2,000 2,000 折旧 2,000 2,000 2,000 2,000 2,000 税前利润 2,000 2,000 2,000 2,000 2,000 所得税 800 800 800 800 800 税后净利 1,200 1,200 1,200 1,200 1,200 营业现金流量 3,200 3,200 3,200 3,200 3,200 乙方案 销售收入 8,000 8,000 8,000 8,000 8,000 付现成本 3,000 3,400 3,800 4,200 4,600 折旧 2,000 2,000 2,000 2,000 2,000 税前利润 3,000 2,600 2,200 1,800 1,400 所得税 1,200 1,040 880 720 560