第二章财务管理价值观念 §1货币的时间价值 一、货币的时间价值的概述 1.货币的时间价值及其本质 1)货币的时间价值,是指一定量的货币随着时间的推移而增加的价值。 将100元钱存人银行,若银行存款年利率为10%,那么一年以后,这100元钱将增加为 110元,增值10元,这就是货币的时间价值 2)本质 货币之所以能随着时间的推移而增值,是因为将其进行了投资,比如前述的存入银行,,如 果不进行投资,而仅仅将其锁进保险柜,则货币永远不会增值。可见,货币的时间价值,从 本质上说,不是货币因时间推移而增加的价值,而是因为将货币转化为经营资金,经过一定 时间的投资和再投资而增加的价值。这里所说的投资,是指无违约风险的投资,比如将货币 存入银行或购买国库券等 3)计量 通常将货币的时间价值等同于无风险和无通货膨胀条件下的社会平均投资报酬率。货币 的时间价值既可用绝对数,也可用相对数表示。在实务中,人们习惯使用相对数字即用增加 值占投入货币的百分数表示。 4)货币时间价值计算的意义 由于货币随时间的延续而增值,现在的1元钱与将来的1元多钱在经济上是等效的。换 一种说法,就是现在的1元钱和将来的1元钱经济价值不相等。由于不同时间单位货币的价 值不相等,所以,不同时间的货币收入不宜直接进行比较,需要把它们换算到相同的时间基 础上,然后才能进行大小的比较和比率的计算。 5)计算原理 由于货币随时间的增长过程与利息的增值过程在数学上相似,因此,在换算时广泛使用 计算利息的各种方法。 二、复利终值与复利现值 货币的时间价值通常取利息的形式,按计算利息的方式计算。利息的计算有单利计算与复利 计算两种。单利计算是指不论时间多长,计算利息时只包括本金的利息,利息不再加入本金 计算利息,比如,将100元存入银行,年利率10%,3年后,其利息为100*10%*3=30(元). 单利计算比较简单,本节主要介绍复利计算方法。 复利计息方法是指在计算计息时,每经过一个计息期,便把应计的利息加入本金,再计利 息,俗称利滚利。 复利计算有复利终值与复利现值之分。 (一)复利终值 1.复利终值的计算 复利终值是指按复利计息方法计算的现时一定量的货币在若干期限以后的总价值。复 利终值的计算公式为: S=P*(1+i)”(2-1) 式中:S为复利终值; P为本金,或称现值; i为利息率,又称折现率: n为期数。 式(2一1)中的(1+i)"被称为利率为i时的n期复利终值系数,记为(S/P,i,n),因 此,(2一1)式又可表述为: S=P*(S/P,i,n)(2-2) 复利终值系数可直接通过“复利终值系数表”查出(见本书附表一)。该表的第一行是利率1, 第一列是计息期数,相应的(1+i)值在其纵横相交处。例如,通过该表可查得(s/p,10%, 8)=2.1436,意为:在年利率为10%的情况下,现在的1元钱与8年后的2.1436元在经济上 是等值的,根据这个系数可以把任何金额的现值换算成终值

如果计算期不是整年数,而是整年数再若干个月,则无法通过查表求得结果,只能按(2一1) 式借助函数计算器来完成计算。 例2一1某人将10000元存入银行,年利率为10%,复利计息,问5年后本利之和有多少? S=P*(S/P,i,n) =P*(S/P,10%,5) =10000*1.6105 =16105(元) 例2一2某人有一张面值10000元的债券,票面利率6%,每年计息一次,15个月后到期, 问该债券到期时的本利之和为多少? 根据公式S=P*(1+i)",式中的n为15个月,即1.25年。 S-10000*(1+6%)125 =10000*1.0756=10756(元) 2.相关计算 通过(2一1)和(2一2)式不仅可以在已知利率i和期数n时计算复利终值,而且可以在已 知复利终值S和期数n时计算利率i,或已知复利终值S和利率i时计算期数n. 根据(S/P,i,)=S/P计算复利终值系数,通过查表求得。 例2一3某人现将10000元存入银行,若银行存款年利率为7%,问多少年后,他能有15000 元? S=P*(S/P,i,n) 15000=10000X(S/P,7%,n) (S/P,7%,n)=15000÷10000=1.5 查表得:当年利率i=7%时,最接近系数1.5的期数n=6,即大约6年之后他有15000元. 例2一4某人现有10000元,在银行年利率为多少的情况下,10年后本利之和能有20000元? S=P*(S/P,i,n) 20000=10000*(S/P,i,10) (S/P,i,10)=2 查表得:(S/P,7%,10)=1.9672 (S/P,8%,10)=2.1589 可见,所求的年利率在7%至8%之间,在这种情况下,用下述内插法求得所求的利率: 利率 复利终值系 7% 1.9672 0.0328 1% 0.1917 8% 2.1589 i-7%0.0328 1% 0.1917 解得 i=7.17% 当银行年利率为7.17%时,10年后本利和能有20000元。 3.利率与期间的统一 通常均假设按照年利率每年计算或支付利息一次。如果每年计、付息不止一次,即已知 年利率,而每年计、付息不止一次,结果将如何?显然,每次付息之后,投资者便可立即将所 得利息再次投资,或者银行在每次计息之后,投即刻将计算的利息加入本金再计算利息,因 此,在年利率及本金都相同的情况下,每年计、付息1次以上的终值将大于每年计、付息1 次时的终值。每年计、付息1次以上时可利用下面公式,进行转换: n=mt (2—3)

i=r/m 式中,m为每年计、付息的次数; t为年数; r为年利率; 其余字母含义同前。 例2-5某人将10000元存入银行,年利率为10%,若银行每年计息两次,问5年后他有本 利和多少? S=P*(1+i)” =10000*(1+10%/2)2 =10000*(1+5%)10 =10000*(S/P,5%,10) =10000*1.6289=16289(元) 比较例2一1的计算结果,每年计息两次的终值比计息一次的终值多184元。可见,因为银 行每年计息两次,使投资者实际获得的报酬率高于银行规定的年利率。在这种情况下,通将 银行规定的年利率称为名义利率,而把投资者实际获得的报酬率称为实际利率。名义利率与 实际利率之间,可由以下简便公式加以换算: i=(1+R/m)”-1(2-4) 式中:1为实际利率; R为名义利率;为每年计、;付息的次数 按(例2-5)的资料,该投资者获得的实际年利率为: i=(1+R/m)"-1 =(1+10%/2)2-1 =10.25% (二)复利现值 1.复利现值的计算 复利现值是指按复利计息方法计算的未来一定量的货币的现时总价值,复利现值的计算公式 为: P=S*(1+i)m(2-5) 式中:P为复利现值; S为未来的货币量,即终值; 其余字母含义同前。 式中的(1+i)称为利率为主时的n期复利现值系数,简称一元的现值,记为(P/S,i,n),因 此,(2-5)式又可表述为: P=S*(P/S,i,n)(2-6) 复利现值系数可直接通过“复利现值系数表”查出(附表二)。 例2一6某企业计划现在存入一笔钱以便4年后能进行一次设备维修,预计共需维修费 250000元,若银行存款利率为8%,问该企业现在应存入多少元才能在4年后支付这笔费用? P=S*(P/S,i,n) =S*(P/S,8%,4) 查表得:(P/S,8%,4)=0.7350 P=10000*0.7350=183750(元 企业现在应存人183750元,才能在4年后支付这笔费用。 三、年金终值与年金现值 年金是指在相同间隔期内收到或付出的等额系列款项。根据等额款项收付的时间不同,可将 年金分为普通年金、预付年金、递延年金和永续年金。年金有终值和现值之分。 (一)普通年金 普通年金,又称后付年金,是指每一相同间隔期末收到或付出的等额款项。普通年金的价值 有终值和现值之分。 1.普通年金终值的计算 1)普通年金终值是指按复利计息方法计算的各个相同间隔期末收到或付出的等额款项的未 来总价值。普通年金终值的含义可用图2-1列示如下:(设利率为10%,共4年期)

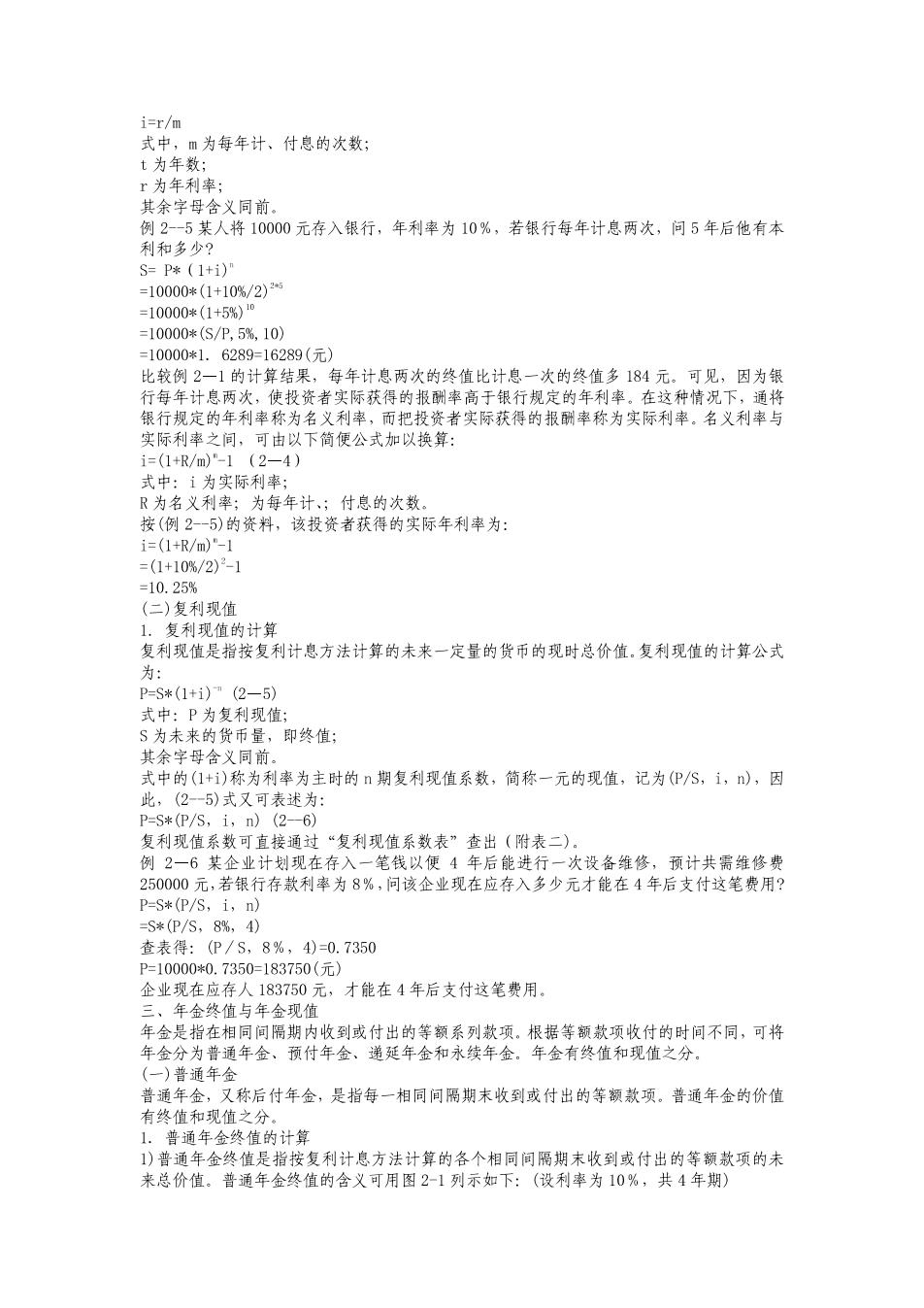

01234 100×(1+10%)0=100 …>100×(1+10%)1=110 >100×(1+10%)2-121 100×(1+10%)3=133 464 图2-1普通年金终值 图中,0指第一年年初,1、2、3、4分别指第一至第四年年末,从第一年年末至第四年年末, 每年末都收到或付出100元,至第四年年末,这一系列款项的本利之和共计464元,即该笔 年金的终值。 如果年金的期数很多,用上述方法计算终值显然相当繁琐。由于每年支付额相等,折算终值 的系数又是有规律的,所以,可找出简便的计算方法。 设每年的支付额为A,利率为i,期数为,则按复利计算的年金终值s为: s=A+A(1+i)+A(1+i)2+A(1+i)3..+A(1+i)r 等式两边同乘(1+i): (1+i)s=A(1+i)+A(1+i)2+A(1+i)3.+A(1+i)-+A(1+i)n 上述两式相减: (1+i)s-s=A(1+i)"-A s=A0+)”-1 i (2--7) (1+)”-1 式中的i称为普通年金终值系数,记作(S/A,i,n,据此可做成普通年金终值 系数表。(本书附录三) (2-7)式又可表述为: S=A*(S/A,i,n)(2-8) 例2一7某企业每年年末从税后利润中提取30000元存入A银行建立奖励基金,以备奖励有 突出贡献的科研人员,若银行存款年利率为10%,问3年后这笔基金共有多少元? 解:S=A*(S/A,10%,3) =30000*3.31 =99300(元) 2)偿债基金 偿债基金是指为使年金终值达到既定金额,每期应支付的年金数额.根据年金终值计算 公式 5=A0+)”-1 i 可知: A=S· 1+i)”-1(2-9)

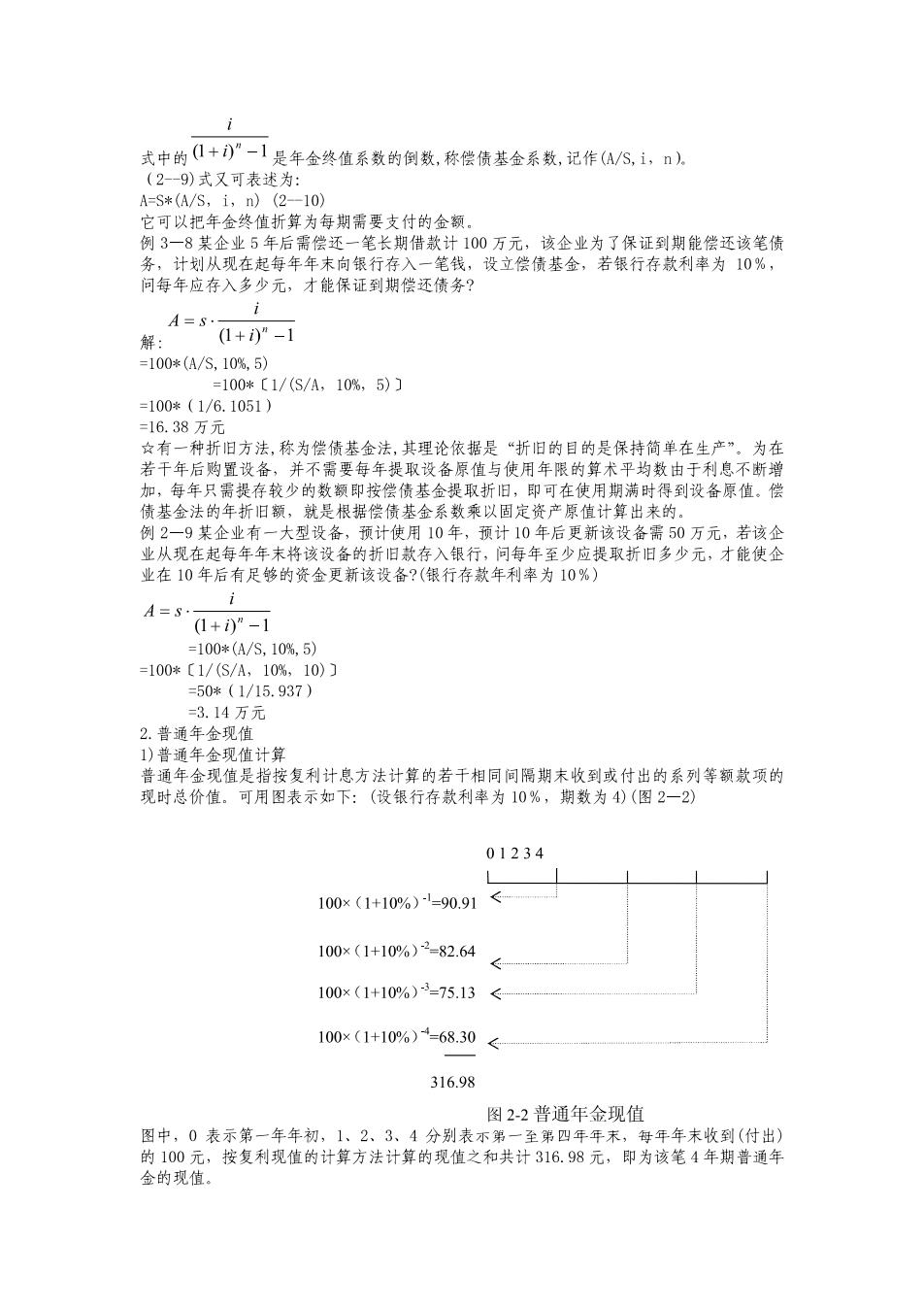

式中的1+)”-1是年金终值系数的倒数,称偿债基金系数,记作(/S,i,n) (2-9)式又可表述为: A=S*(A/S,i,n)(2-10) 它可以把年金终值折算为每期需要支付的金额。 例3一8某企业5年后需偿还一笔长期借款计100万元,该企业为了保证到期能偿还该笔债 务,计划从现在起每年年末向银行存入一笔钱,设立偿债基金,若银行存款利率为10%, 问每年应存入多少元,才能保证到期偿还债务? A=S 解: (1+i)”-1 =100*(A/S,10%,5) =100*〔1/(S/A,10%,5)J =100*(1/6.1051) =16.38万元 ☆有一种折旧方法,称为偿债基金法,其理论依据是“折旧的目的是保持简单在生产”。为在 若干年后购置设备,并不需要每年提取设备原值与使用年限的算术平均数由于利息不断增 加,每年只需提存较少的数额即按偿债基金提取折旧,即可在使用期满时得到设备原值。偿 债基金法的年折旧额,就是根据偿债基金系数乘以固定资产原值计算出来的。 例2一9某企业有一大型设备,预计使用10年,预计10年后更新该设备需50万元,若该企 业从现在起每年年末将该设备的折旧款存入银行,问每年至少应提取折旧多少元,才能使企 业在10年后有足够的资金更新该设备?(银行存款年利率为10%) A=s (1+)”-1 =100*(A/S,10%,5) =100*〔1/(S/A,10%,10)] =50*(1/15.937) =3.14万元 2.普通年金现值 1)普通年金现值计算 普通年金现值是指按复利计息方法计算的若干相同间隔期末收到或付出的系列等额款项的 现时总价值。可用图表示如下:(设银行存款利率为10%,期数为4)(图2一2) 01234 100×(1+10%)1=90.91 100×(1+10%)2=82.64 100×(1+10%)3=75.13 100×(1+10%)=68.30 316.98 图2-2普通年金现值 图中,0表示第一年年初,1、2、3、4分别表示第一至第四年年末,每年年末收到(付出) 的100元,按复利现值的计算方法计算的现值之和共计316.98元,即为该笔4年期普通年 金的现值