中投证券 宏观经济专题研究 1.2次级抵押贷款危机的成因一一金融机构违规竞争与监管不力 资金的充裕和金融创新产品的运用降低了次级贷款业务的门槛,并使得放贷机构为抢占市 场份额采取了许多违规行为。例如,不严格审查贷款申请人的财产、收入、信用证明。有的机 构甚至使用自动申请软件来加快抵押贷款申请过程。这些违规行为将抵押贷款的借款人,放贷 者,金融中介,以及2级市场上的次级债券投资人都暴露在房地产价格下跌、违约率上升的系 统风险之中。 受制于不千预市场的传统,美联储没有及时规范金融机构的行为,错失了矫正危机的好时 机,而迟到的监管可能将加剧抵押贷款危机。在3月份以美国最大的次级债发行商New Century 破产为代表的次级债危机爆发后,引起了从市场监管者到市场参与者的广泛回应。6月,美联 储和银行主管机构针对次级房贷放款发布严格信用审批的指导原则。随后,美联储主席伯南克 表示会进一步制定新房贷法规,以加强消费者保护。实际上信用的恶化已经使得众多抵押贷款 机构陷入危机,一些机构为控制风险早已开始提高贷款标准。美联储此时的介入,将使有更多 的公司主动或被迫的收缩住房抵押贷款,住房市场需求将不可避免地受到影响。美联储此时的 干预为时已晚,并有加剧危机的可能。 2.储蓄信贷协会危机:受政府保护的金融机构被迫求变而导 致的灾难 2.1储蓄信贷协会的黄金时代一一政府支持与良好的市场环境下积累 的制度性的垄断利润 美国的储蓄信贷协会(S&L),是一种在政府支持和监管下专门从事储蓄业务和住房抵押 贷款的非银行金融机构,承担了协助推行政府的住房政策的责任。在房地产蓬勃发展的70年 代,受惠于政府制度安排,储蓄信贷协会高息吸引了庞大的储蓄资金,并发放了大量低于市场 贷款利率的住房抵押贷款,赚取了巨大的制度性垄断利润。 2.2储蓄信贷协会危机的形成一一70年代后,美国进入通货膨胀期,市 场利率不断升高 储蓄信贷协会的大量住宅抵押贷款的实际贷款率变为负值。到80年代初,协会的亏损已 超过500亿美元。同时,其原本充沛的储蓄资金则受到了来自资本市场的分流。大多数协会不 得不短存长贷,储蓄信贷协会开始走下坡路。 进入80年代后,美国的利率市场化推行过程中的监管缺失与流动性过剩直接导致了危机。 由于久受压制的商业银行纷纷提高存款利率,为了挽回存款的流失,储蓄信贷协会也被迫提高 存款利率。另一方面,由于长期受政府保护,储蓄信贷协会贷款项目单一,缺乏市场竞争力。 为了重振储蓄信贷协会,美国监管部门在1980年放宽了对储蓄信贷协会的贷款限制,允许其 在住宅抵押贷款外的领域与商业银行竞争。1987年,联邦存款保险公司允许州属银行对房地产 请务必阅读正文之后的免责条款部分 6/18

宏观经济专题研究 请务必阅读正文之后的免责条款部分 6/18 1.2 次级抵押贷款危机的成因——金融机构违规竞争与监管不力 资金的充裕和金融创新产品的运用降低了次级贷款业务的门槛,并使得放贷机构为抢占市 场份额采取了许多违规行为。例如,不严格审查贷款申请人的财产、收入、信用证明。有的机 构甚至使用自动申请软件来加快抵押贷款申请过程。这些违规行为将抵押贷款的借款人,放贷 者,金融中介,以及 2 级市场上的次级债券投资人都暴露在房地产价格下跌、违约率上升的系 统风险之中。 受制于不干预市场的传统,美联储没有及时规范金融机构的行为,错失了矫正危机的好时 机,而迟到的监管可能将加剧抵押贷款危机。在 3 月份以美国最大的次级债发行商 New Century 破产为代表的次级债危机爆发后,引起了从市场监管者到市场参与者的广泛回应。6 月,美联 储和银行主管机构针对次级房贷放款发布严格信用审批的指导原则。随后,美联储主席伯南克 表示会进一步制定新房贷法规,以加强消费者保护。实际上信用的恶化已经使得众多抵押贷款 机构陷入危机,一些机构为控制风险早已开始提高贷款标准。美联储此时的介入,将使有更多 的公司主动或被迫的收缩住房抵押贷款,住房市场需求将不可避免地受到影响。美联储此时的 干预为时已晚,并有加剧危机的可能。 2. 储蓄信贷协会危机:受政府保护的金融机构被迫求变而导 致的灾难 2.1 储蓄信贷协会的黄金时代——政府支持与良好的市场环境下积累 的制度性的垄断利润 美国的储蓄信贷协会(S&L),是一种在政府支持和监管下专门从事储蓄业务和住房抵押 贷款的非银行金融机构,承担了协助推行政府的住房政策的责任。在房地产蓬勃发展的 70 年 代,受惠于政府制度安排,储蓄信贷协会高息吸引了庞大的储蓄资金,并发放了大量低于市场 贷款利率的住房抵押贷款,赚取了巨大的制度性垄断利润。 2.2 储蓄信贷协会危机的形成——70 年代后,美国进入通货膨胀期,市 场利率不断升高 储蓄信贷协会的大量住宅抵押贷款的实际贷款率变为负值。到 80 年代初,协会的亏损已 超过 500 亿美元。同时,其原本充沛的储蓄资金则受到了来自资本市场的分流。大多数协会不 得不短存长贷,储蓄信贷协会开始走下坡路。 进入 80 年代后,美国的利率市场化推行过程中的监管缺失与流动性过剩直接导致了危机。 由于久受压制的商业银行纷纷提高存款利率,为了挽回存款的流失,储蓄信贷协会也被迫提高 存款利率。另一方面,由于长期受政府保护,储蓄信贷协会贷款项目单一,缺乏市场竞争力。 为了重振储蓄信贷协会,美国监管部门在 1980 年放宽了对储蓄信贷协会的贷款限制,允许其 在住宅抵押贷款外的领域与商业银行竞争。1987 年,联邦存款保险公司允许州属银行对房地产

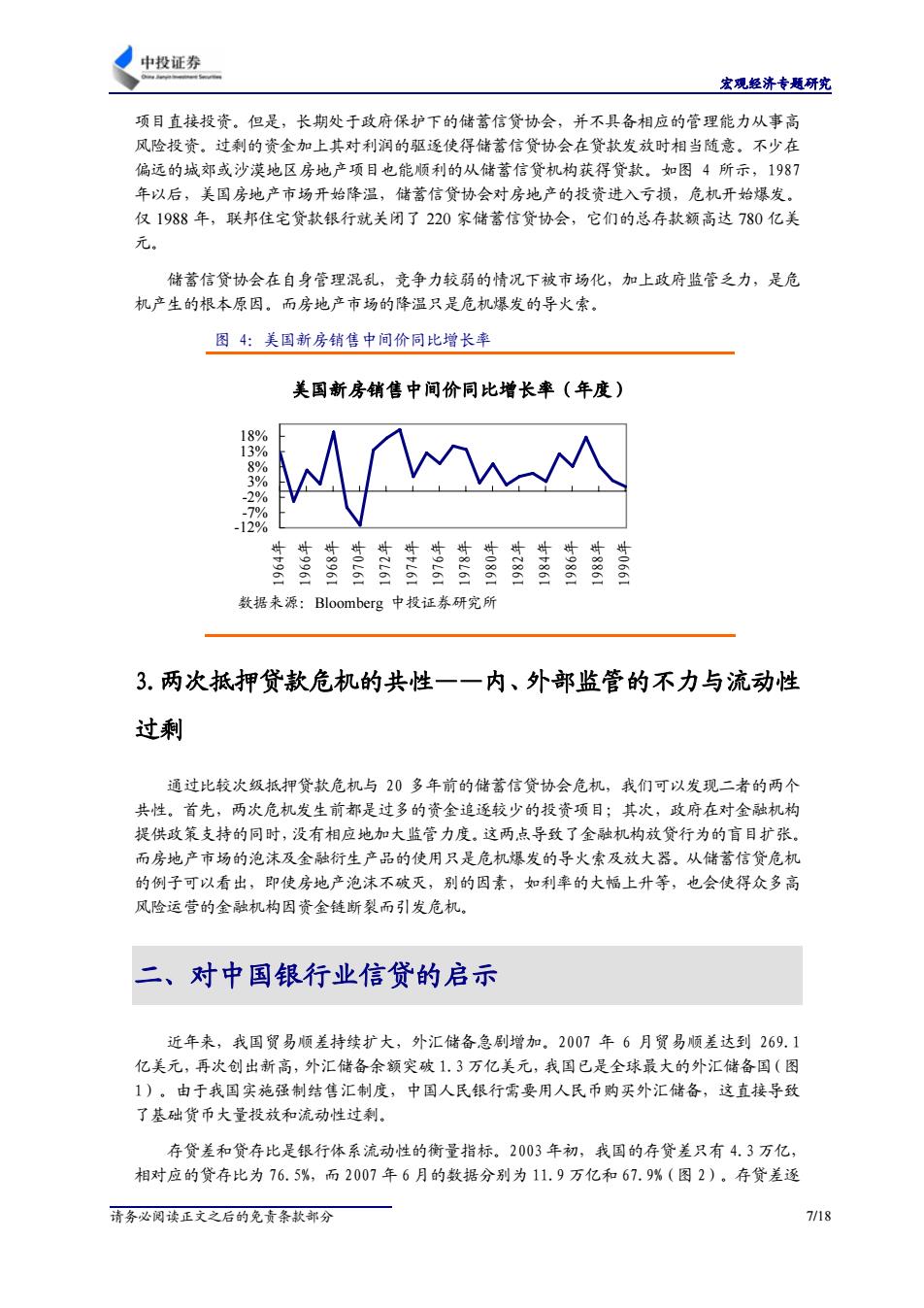

中投证券 宏观经济专题研究 项目直接投资。但是,长期处于政府保护下的储蓄信贷协会,并不具备相应的管理能力从事高 风险投资。过剩的资金加上其对利润的驱逐使得储蓄信贷协会在贷款发放时相当随意。不少在 偏远的城郊或沙漠地区房地产项目也能顺利的从储蓄信贷机构获得贷款。如图4所示,1987 年以后,美国房地产市场开始降温,储蓄信贷协会对房地产的投资进入亏损,危机开始爆发。 仅1988年,联邦住宅贷款银行就关闭了220家储蓄信贷协会,它们的总存款额高达780亿美 元. 储蓄信贷协会在自身管理混乱,竞争力较弱的情况下被市场化,加上政府监管乏力,是危 机产生的根本原因。而房地产市场的降温只是危机爆发的导火索。 图4:美国新房销售中间价同比增长率 美国新房销售中间价同比增长率(年度) 18% 13% 2% -7% 12% 8961 5286 066 数据来源:Bloomberg中投证券研究所 3.两次抵押贷款危机的共性一一内、外部监管的不力与流动性 过剩 通过比较次级抵押贷款危机与20多年前的储蓄信贷协会危机,我们可以发现二者的两个 共性。首先,两次危机发生前都是过多的资金追逐较少的投资项目;其次,政府在对金融机构 提供政策支持的同时,没有相应地加大监管力度。这两点导致了金融机构放贷行为的盲目扩张。 而房地产市场的泡沫及金融衍生产品的使用只是危机爆发的导火索及放大器。从储蓄信贷危机 的例子可以看出,即使房地产泡沫不破灭,别的因素,如利率的大幅上升等,也会使得众多高 风险运营的金融机构因资金链断裂而引发危机。 二、 对中国银行业信贷的启示 近年来,我国贸易顺差持续扩大,外汇储备急剧增加。2007年6月贸易顺差达到269.1 亿美元,再次创出新高,外汇储备余额突破1.3万亿美元,我国已是全球最大的外汇储备国(图 1)。由于我国实施强制结售汇制度,中国人民银行需要用人民币购买外汇储备,这直接导致 了基础货币大量投放和流动性过剩。 存贷差和贷存比是银行体系流动性的衡量指标。2003年初,我国的存贷差只有4.3万亿, 相对应的贷存比为76.5%,而2007年6月的数据分别为11.9万亿和67.9%(图2)。存贷差逐 请务必阅读正文之后的免责条款部分 7/18

宏观经济专题研究 请务必阅读正文之后的免责条款部分 7/18 项目直接投资。但是,长期处于政府保护下的储蓄信贷协会,并不具备相应的管理能力从事高 风险投资。过剩的资金加上其对利润的驱逐使得储蓄信贷协会在贷款发放时相当随意。不少在 偏远的城郊或沙漠地区房地产项目也能顺利的从储蓄信贷机构获得贷款。如图 4 所示,1987 年以后,美国房地产市场开始降温,储蓄信贷协会对房地产的投资进入亏损,危机开始爆发。 仅 1988 年,联邦住宅贷款银行就关闭了 220 家储蓄信贷协会,它们的总存款额高达 780 亿美 元。 储蓄信贷协会在自身管理混乱,竞争力较弱的情况下被市场化,加上政府监管乏力,是危 机产生的根本原因。而房地产市场的降温只是危机爆发的导火索。 图 4:美国新房销售中间价同比增长率 美国新房销售中间价同比增长率(年度) -12% -7% -2% 3% 8% 13% 18% 1964年 1966年 1968年 1970年 1972年 1974年 1976年 1978年 1980年 1982年 1984年 1986年 1988年 1990年 数据来源:Bloomberg 中投证券研究所 3.两次抵押贷款危机的共性——内、外部监管的不力与流动性 过剩 通过比较次级抵押贷款危机与 20 多年前的储蓄信贷协会危机,我们可以发现二者的两个 共性。首先,两次危机发生前都是过多的资金追逐较少的投资项目;其次,政府在对金融机构 提供政策支持的同时,没有相应地加大监管力度。这两点导致了金融机构放贷行为的盲目扩张。 而房地产市场的泡沫及金融衍生产品的使用只是危机爆发的导火索及放大器。从储蓄信贷危机 的例子可以看出,即使房地产泡沫不破灭,别的因素,如利率的大幅上升等,也会使得众多高 风险运营的金融机构因资金链断裂而引发危机。 二、对中国银行业信贷的启示 近年来,我国贸易顺差持续扩大,外汇储备急剧增加。2007 年 6 月贸易顺差达到 269.1 亿美元,再次创出新高,外汇储备余额突破 1.3 万亿美元,我国已是全球最大的外汇储备国(图 1)。由于我国实施强制结售汇制度,中国人民银行需要用人民币购买外汇储备,这直接导致 了基础货币大量投放和流动性过剩。 存贷差和贷存比是银行体系流动性的衡量指标。2003 年初,我国的存贷差只有 4.3 万亿, 相对应的贷存比为 76.5%,而 2007 年 6 月的数据分别为 11.9 万亿和 67.9%(图 2)。存贷差逐