高级财务管理案例分析教程(集团)有限公司共同发起设立。主发起人集团公司将其经评估确认后的生产经营性净资产24.830.63万元投入股份公司,按67.658%的比例折为16.800万股国有法人股,其他七家发起人全部以现金2.511.82万元方式出资,按相同折股比例共折为1,700万股。通过重组,贵州仙酒股份有限公司建立了独立的产、供、销和经营管理体系,成为贵州仙酒系列产品的惟一生产企业。贵州仙酒股份有限公司成立后没有进行过重大的资产重组或股权转让行为。(二)历次验资、评估及与公司生产经营有关资产权属情况贵州仙酒股份有限公司设立以来,进行了一次验资,即在设立时进行了验资,具体情况如下:贵州黔元会计师事务所(现已变更为天一会计师事务所有限责任公司)对公司截至199年11月19日收到发起股东的资本及其相关的资产、负债的真实性和合法性进行了审验并出具了验资报告。北京中企华资产评估有限责任公司受中国贵州仙酒厂(集团)有限责任公司的委托,对其投入贵州仙酒股份有限公司(筹)的全部资产进行了评估,并于1999年9月18日出具了资产评估报告,该评估结果经财政部进行了确认。1999年11月19日,集团公司与贵州仙酒股份有限公司签订了《商标许可使用协议》,约定由集团公司将其注册的"贵州仙”“仙”“贵州”“仙女王”“汉帝仙酒”“仙MOUTAI”“仙王子”、“仙不老”等商标许可给股份公司使用,使用方式为独占许可。为进一步保障贵州仙酒股份有限公司的权益和长远发展,2001年5月25日,贵州仙酒股份有限公司与集团公司重新签订了《商标许可使用协议》,将许可期限延长至50年,并进一步严格约束了双方的权利与义务。协议许可期满后,集团公司承诺将许可商标无偿转让给贵州仙酒股份有限公司。为减少关联交易,贵州仙酒股份有限公司一次性从母公司购买了以下系列仙酒酒瓶外观设计专利,专利号分别为:ZL94301252.X、ZL99324243.X、ZL99305661.X、ZL99324253.7、ZL95307375.0。贵州仙酒股份有限公司成立后已经申请获得ZL00326572.2、ZL00326571.4两项外观设计专利权。贵州仙酒股份有限公司设立时,集团公司将酿制贵州仙酒的专有技术,生产工艺、研究开发机构和技术人员随同生产经营性资产一起投入股份公司。贵州仙酒股份有限公司完全拥有生产贵州仙酒的专有技术、生产工艺及持续创新开发能力。经贵州省对外贸易合作厅批复同意,原集团公司所拥有的进出口权已划转给贵州仙酒股份有限公司所有。集团公司在发起设立贵州仙酒股份有限公司时投入的房产及其相关配套设备已经全部办理了资产转移手续,贵州仙酒股份有限公司已经取得了贵州省仁怀市土地管理局下发的上述房屋的所有权证股份公司以租赁方式向集团公司租用土地,面积为220227.84平方米。经贵州省土地估价事务所评估,并经贵州省国土厅确认,集团公司以交缴土地出让金的方式获得了相关土地的国有七地使用权,取得了《国有十地使用证》。股份公司与集团公司于1999年11月19日签订了《土地使用权租赁协议》,根据土地估价并参考周围地价,双方商定年租金为206万元,并取得了该土地的租赁权证股份公司的部分办公及生产用房为向集团公司租赁使用,根据双方签订的《房屋租赁协议》,集团公司将其拥有的办公楼、车间办公楼、科研所办公楼、万吨酒库等房屋租赁给股份公司使用,面积为83,99005平方米,年租赁费为4392391.11元。以上重要资产产权关系明确、不存在任何纠纷(三)员工及其社会保障情况贵州仙酒股份有限公司实行全员劳动合同制,员工按照与公司签订的劳动合同承担义务并享受权利。截至2000年12月31日,贵州仙酒股份有限公司在册职工3232人,现有(正)高级职称1人、高级职称9人、中级职称41人、初级职称201人。贵州仙酒股份有限19

高级财务管理案例分析教程 19 (集团)有限公司共同发起设立。 主发起人集团公司将其经评估确认后的生产经营性净资产 24,830.63 万元投入股份公 司,按 67.658%的比例折为 16,800 万股国有法人股,其他七家发起人全部以现金 2,511.82 万元方式出资,按相同折股比例共折为 1,700 万股。通过重组,贵州仙酒股份有限公司建立 了独立的产、供、销和经营管理体系,成为贵州仙酒系列产品的惟一生产企业。贵州仙酒股 份有限公司成立后没有进行过重大的资产重组或股权转让行为。 (二)历次验资、评估及与公司生产经营有关资产权属情况 贵州仙酒股份有限公司设立以来,进行了一次验资,即在设立时进行了验资,具体情况 如下:贵州黔元会计师事务所(现已变更为天一会计师事务所有限责任公司)对公司截至 1999 年 11 月 19 日收到发起股东的资本及其相关的资产、负债的真实性和合法性进行了审验并出 具了验资报告。北京中企华资产评估有限责任公司受中国贵州仙酒厂(集团)有限责任公司的 委托,对其投入贵州仙酒股份有限公司(筹)的全部资产进行了评估,并于 1999 年 9 月 18 日 出具了资产评估报告,该评估结果经财政部进行了确认。 1999 年 11 月 19 日,集团公司与贵州仙酒股份有限公司签订了《商标许可使用协议》, 约定由集团公司将其注册的“贵州仙”、“仙”、“贵州”、“仙女王”、“汉帝仙酒”、“仙MOUTAI”、 “仙王子”、“仙不老”等商标许可给股份公司使用,使用方式为独占许可。为进一步保障贵 州仙酒股份有限公司的权益和长远发展,2001 年 5 月 25 日,贵州仙酒股份有限公司与集团 公司重新签订了《商标许可使用协议》,将许可期限延长至 50 年,并进一步严格约束了双方 的权利与义务。协议许可期满后,集团公司承诺将许可商标无偿转让给贵州仙酒股份有限公 司。为减少关联交易,贵州仙酒股份有限公司一次性从母公司购买了以下系列仙酒酒瓶外观 设计专利, 专利号分别为:ZL94301252.X、ZL99324243.X、ZL99305661.X、ZL99324253.7、 ZL95307375.0。贵州仙酒股份有限公司成立后已经申请获得 ZL00326572.2、ZL00326571.4 两项外观设计专利权。贵州仙酒股份有限公司设立时,集团公司将酿制贵州仙酒的专有技术、 生产工艺、研究开发机构和技术人员随同生产经营性资产一起投入股份公司。贵州仙酒股份 有限公司完全拥有生产贵州仙酒的专有技术、生产工艺及持续创新开发能力。 经贵州省对外贸易合作厅批复同意,原集团公司所拥有的进出口权已划转给贵州仙酒股 份有限公司所有。集团公司在发起设立贵州仙酒股份有限公司时投入的房产及其相关配套设 备已经全部办理了资产转移手续,贵州仙酒股份有限公司已经取得了贵州省仁怀市土地管理 局下发的上述房屋的所有权证。 股份公司以租赁方式向集团公司租用土地,面积为 220227.84 平方米。经贵州省土地估 价事务所评估,并经贵州省国土厅确认,集团公司以交缴土地出让金的方式获得了相关土地 的国有土地使用权,取得了《国有土地使用证》。股份公司与集团公司于 1999 年 11 月 19 日签订了《土地使用权租赁协议》,根据土地估价并参考周围地价,双方商定年租金为 206 万元,并取得了该土地的租赁权证。 股份公司的部分办公及生产用房为向集团公司租赁使用,根据双方签订的《房屋租赁协 议》,集团公司将其拥有的办公楼、车间办公楼、科研所办公楼、万吨酒库等房屋租赁给股 份公司使用,面积为 83,990,005 平方米,年租赁费为 4392391.11 元。 以上重要资产产权关系明确、不存在任何纠纷。 (三)员工及其社会保障情况 贵州仙酒股份有限公司实行全员劳动合同制,员工按照与公司签订的劳动合同承担义 务并享受权利。截至 2000 年 12 月 31 日, 贵州仙酒股份有限公司在册职工 3232 人, 现有 (正)高级职称 1 人、高级职称 9 人、中级职称 41 人、初级职称 201 人。贵州仙酒股份有限

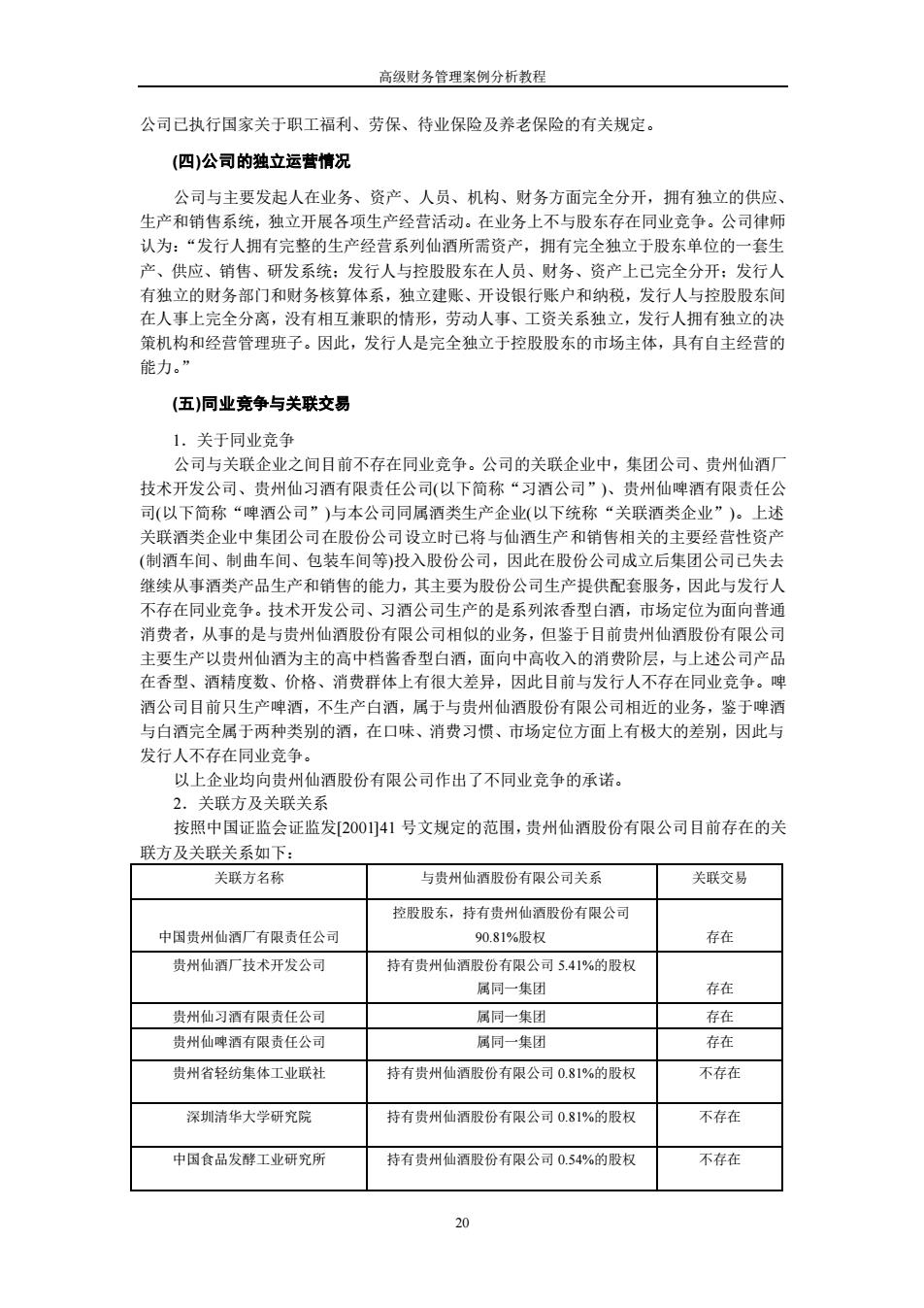

高级财务管理案例分析教程公司已执行国家关于职工福利、劳保、待业保险及养老保险的有关规定。(四)公司的独立运营情况公司与主要发起人在业务、资产、人员、机构、财务方面完全分开,拥有独立的供应、生产和销售系统,独立开展各项生产经营活动。在业务上不与股东存在同业竞争。公司律师认为:“发行人拥有完整的生产经营系列仙酒所需资产,拥有完全独立于股东单位的一套生产、供应、销售、研发系统;发行人与控股股东在人员、财务、资产上已完全分开;发行人有独立的财务部门和财务核算体系,独立建账、开设银行账户和纳税,发行人与控股股东间在人事上完全分离,没有相互兼职的情形,劳动人事、工资关系独立,发行人拥有独立的决策机构和经营管理班子。因此,发行人是完全独立于控股股东的市场主体,具有自主经营的能力。”(五)同业竞争与关联交易1.关于同业竞争公司与关联企业之间目前不存在同业竞争。公司的关联企业中,集团公司、贵州仙酒厂技术开发公司、贵州仙习酒有限责任公司(以下简称“习酒公司”)贵州仙啤酒有限责任公司(以下简称“啤酒公司”)与本公司同属酒类生产企业(以下统称“关联酒类企业”)。关联酒类企业中集团公司在股份公司设立时已将与仙酒生产和销售相关的主要经营性资产(制酒车间、制曲车间、包装车间等)投入股份公司,因此在股份公司成立后集团公司已失去继续从事酒类产品生产和销售的能力,其主要为股份公司生产提供配套服务,因此与发行人不存在同业竞争。技术开发公司、习酒公司生产的是系列浓香型白酒,市场定位为面向普通消费者,从事的是与贵州仙酒股份有限公司相似的业务,但鉴于目前贵州仙酒股份有限公司主要生产以贵州仙酒为主的高中档酱香型白酒,面向中高收入的消费阶层,与上述公司产品在香型、酒精度数、价格、消费群体上有很大差异,因此目前与发行人不存在同业竞争。啤酒公司目前只生产啤酒,不生产白酒,属于与贵州仙酒股份有限公司相近的业务,鉴于啤酒与白酒完全属于两种类别的酒,在口味、消费习惯、市场定位方面上有极大的差别,因此与发行人不存在同业竞争以上企业均向贵州仙酒股份有限公司作出了不同业竞争的承诺。2.关联方及关联关系按照中国证监会证监发[200141号文规定的范围,贵州仙酒股份有限公司目前存在的关联方及关联关系如下:关联交易关联方名称与贵州仙酒股份有限公司关系控股股东,持有贵州仙酒股份有限公司中国贵州仙酒厂有限责任公司90.81%股权存在贵州仙酒厂技术开发公司持有贵州仙酒股份有限公司5.41%的股权存在属同一集团属同一集团存在贵州仙习酒有限责任公司贵州仙啤酒有限责任公司属同一集团存在贵州省轻纺集体工业联社持有贵州仙酒股份有限公司0.81%的股权不存在持有贵州仙酒股份有限公司0.81%的股权不存在深圳清华大学研究院中国食品发酵工业研究所不存在持有贵州仙酒股份有限公司0.54%的股权20

高级财务管理案例分析教程 20 公司已执行国家关于职工福利、劳保、待业保险及养老保险的有关规定。 (四)公司的独立运营情况 公司与主要发起人在业务、资产、人员、机构、财务方面完全分开,拥有独立的供应、 生产和销售系统,独立开展各项生产经营活动。在业务上不与股东存在同业竞争。公司律师 认为:“发行人拥有完整的生产经营系列仙酒所需资产,拥有完全独立于股东单位的一套生 产、供应、销售、研发系统;发行人与控股股东在人员、财务、资产上已完全分开;发行人 有独立的财务部门和财务核算体系,独立建账、开设银行账户和纳税,发行人与控股股东间 在人事上完全分离,没有相互兼职的情形,劳动人事、工资关系独立,发行人拥有独立的决 策机构和经营管理班子。因此,发行人是完全独立于控股股东的市场主体,具有自主经营的 能力。” (五)同业竞争与关联交易 1.关于同业竞争 公司与关联企业之间目前不存在同业竞争。公司的关联企业中,集团公司、贵州仙酒厂 技术开发公司、贵州仙习酒有限责任公司(以下简称“习酒公司”)、贵州仙啤酒有限责任公 司(以下简称“啤酒公司”)与本公司同属酒类生产企业(以下统称“关联酒类企业”)。上述 关联酒类企业中集团公司在股份公司设立时已将与仙酒生产和销售相关的主要经营性资产 (制酒车间、制曲车间、包装车间等)投入股份公司,因此在股份公司成立后集团公司已失去 继续从事酒类产品生产和销售的能力,其主要为股份公司生产提供配套服务,因此与发行人 不存在同业竞争。技术开发公司、习酒公司生产的是系列浓香型白酒,市场定位为面向普通 消费者,从事的是与贵州仙酒股份有限公司相似的业务,但鉴于目前贵州仙酒股份有限公司 主要生产以贵州仙酒为主的高中档酱香型白酒,面向中高收入的消费阶层,与上述公司产品 在香型、酒精度数、价格、消费群体上有很大差异,因此目前与发行人不存在同业竞争。啤 酒公司目前只生产啤酒,不生产白酒,属于与贵州仙酒股份有限公司相近的业务,鉴于啤酒 与白酒完全属于两种类别的酒,在口味、消费习惯、市场定位方面上有极大的差别,因此与 发行人不存在同业竞争。 以上企业均向贵州仙酒股份有限公司作出了不同业竞争的承诺。 2.关联方及关联关系 按照中国证监会证监发[2001]41 号文规定的范围,贵州仙酒股份有限公司目前存在的关 联方及关联关系如下: 关联方名称 与贵州仙酒股份有限公司关系 关联交易 中国贵州仙酒厂有限责任公司 控股股东,持有贵州仙酒股份有限公司 90.81%股权 存在 贵州仙酒厂技术开发公司 持有贵州仙酒股份有限公司 5.41%的股权 属同一集团 存在 贵州仙习酒有限责任公司 属同一集团 存在 贵州仙啤酒有限责任公司 属同一集团 存在 贵州省轻纺集体工业联社 持有贵州仙酒股份有限公司 0.81%的股权 不存在 深圳清华大学研究院 持有贵州仙酒股份有限公司 0.81%的股权 不存在 中国食品发酵工业研究所 持有贵州仙酒股份有限公司 0.54%的股权 不存在

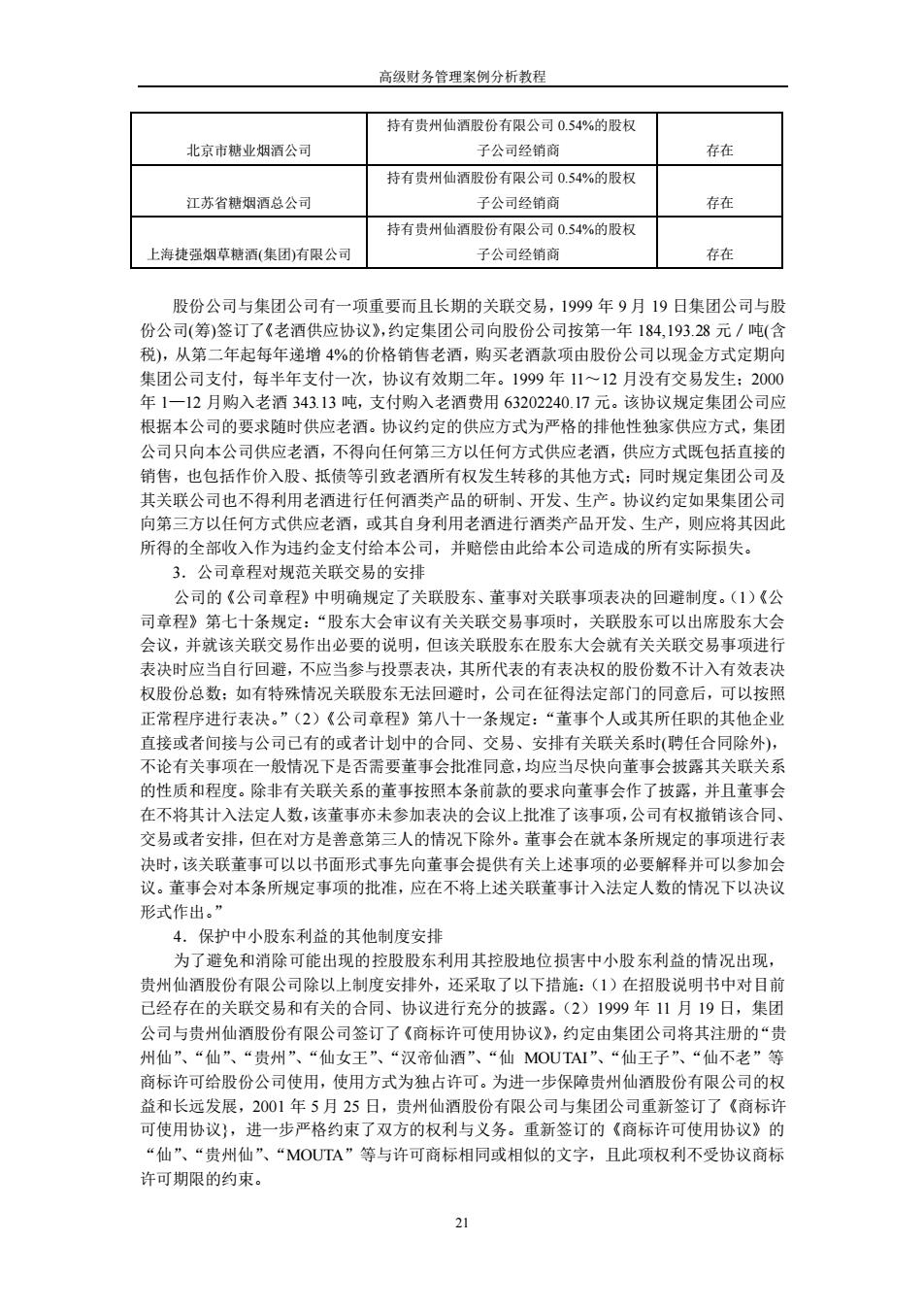

高级财务管理案例分析教程持有贵州仙酒股份有限公司0.54%的股权子公司经销商存在北京市糖业烟酒公司持有贵州仙酒股份有限公司0.54%的股权江苏省糖烟酒总公司子公司经销商存在持有贵州仙酒股份有限公司0.54%的股权存在上海捷强烟草糖酒(集团)有限公司子公司经销商股份公司与集团公司有一项重要而且长期的关联交易,199 年9月19日集团公司与股份公司(筹)签订了《老酒供应协议》,约定集团公司向股份公司按第一年184,193.28元/吨(含税),从第二年起每年递增4%的价格销售老酒,购买老酒款项由股份公司以现金方式定期向集团公司支付,每半年支付一次,协议有效期二年。1999年11~12月没有交易发生;2000年1—12月购入老酒343.13吨,支付购入老酒费用63202240.17元。该协议规定集团公司应根据本公司的要求随时供应老酒。协议约定的供应方式为严格的排他性独家供应方式,集团公司只向本公司供应老酒,不得向任何第三方以任何方式供应老酒,供应方式既包括直接的销售,也包括作价入股、抵债等引致老酒所有权发生转移的其他方式;同时规定集团公司及其关联公司也不得利用老酒进行任何酒类产品的研制、开发、生产。协议约定如果集团公司向第三方以任何方式供应老酒,或其自身利用老酒进行酒类产品开发、生产,则应将其因此所得的全部收入作为违约金支付给本公司,并赔偿由此给本公司造成的所有实际损失。3:公司章程对规范关联交易的安排公司的《公司章程》中明确规定了关联股东、董事对关联事项表决的回避制度。(1)《公司章程》第七十条规定:“股东大会审议有关关联交易事项时,关联股东可以出席股东大会会议,并就该关联交易作出必要的说明,但该关联股东在股东大会就有关关联交易事项进行表决时应当自行回避,不应当参与投票表决,其所代表的有表决权的股份数不计入有效表决权股份总数;如有特殊情况关联股东无法回避时,公司在征得法定部门的同意后,可以按照正常程序进行表决。”(2)《公司章程》第八十一条规定:“董事个人或其所任职的其他企业直接或者间接与公司已有的或者计划中的合同、交易、安排有关联关系时(聘任合同除外),不论有关事项在一般情况下是否需要董事会批准同意,均应当尽快向董事会披露其关联关系的性质和程度。除非有关联关系的董事按照本条前款的要求向董事会作了披露,并且董事会在不将其计入法定人数,该董事亦未参加表决的会议上批准了该事项,公司有权撤销该合同、交易或者安排,但在对方是善意第三人的情况下除外。董事会在就本条所规定的事项进行表决时,该关联董事可以以书面形式事先向董事会提供有关上述事项的必要解释并可以参加会议。董事会对本条所规定事项的批准,应在不将上述关联董事计入法定人数的情况下以决议形式作出。、保护中小股东利益的其他制度安排为了避免和消除可能出现的控股股东利用其控股地位损害中小股东利益的情况出现,贵州仙酒股份有限公司除以上制度安排外,还采取了以下措施:(1)在招股说明书中对目前已经存在的关联交易和有关的合同、协议进行充分的披露。(2)1999年11月19日,集团公司与贵州仙酒股份有限公司签订了《商标许可使用协议》,约定由集团公司将其注册的“贵州仙”“仙”“贵州”、“仙女王”“汉帝仙酒”、“仙MOUTAI”、“仙王子”“仙不老”等商标许可给股份公司使用,使用方式为独占许可。为进一步保障贵州仙酒股份有限公司的权益和长远发展,2001年5月25日,贵州仙酒股份有限公司与集团公司重新签订了《商标许可使用协议},进一步严格约束了双方的权利与义务。重新签订的《商标许可使用协议》的“仙”“贵州仙”“MOUTA”等与许可商标相同或相似的文字,且此项权利不受协议商标许可期限的约束。21

高级财务管理案例分析教程 21 北京市糖业烟酒公司 持有贵州仙酒股份有限公司 0.54%的股权 子公司经销商 存在 江苏省糖烟酒总公司 持有贵州仙酒股份有限公司 0.54%的股权 子公司经销商 存在 上海捷强烟草糖酒(集团)有限公司 持有贵州仙酒股份有限公司 0.54%的股权 子公司经销商 存在 股份公司与集团公司有一项重要而且长期的关联交易,1999 年 9 月 19 日集团公司与股 份公司(筹)签订了《老酒供应协议》,约定集团公司向股份公司按第一年 184,193.28 元/吨(含 税),从第二年起每年递增 4%的价格销售老酒,购买老酒款项由股份公司以现金方式定期向 集团公司支付,每半年支付一次,协议有效期二年。1999 年 11~12 月没有交易发生;2000 年 1—12 月购入老酒 343.13 吨,支付购入老酒费用 63202240.17 元。该协议规定集团公司应 根据本公司的要求随时供应老酒。协议约定的供应方式为严格的排他性独家供应方式,集团 公司只向本公司供应老酒,不得向任何第三方以任何方式供应老酒,供应方式既包括直接的 销售,也包括作价入股、抵债等引致老酒所有权发生转移的其他方式;同时规定集团公司及 其关联公司也不得利用老酒进行任何酒类产品的研制、开发、生产。协议约定如果集团公司 向第三方以任何方式供应老酒,或其自身利用老酒进行酒类产品开发、生产,则应将其因此 所得的全部收入作为违约金支付给本公司,并赔偿由此给本公司造成的所有实际损失。 3.公司章程对规范关联交易的安排 公司的《公司章程》中明确规定了关联股东、董事对关联事项表决的回避制度。(1)《公 司章程》第七十条规定:“股东大会审议有关关联交易事项时,关联股东可以出席股东大会 会议,并就该关联交易作出必要的说明,但该关联股东在股东大会就有关关联交易事项进行 表决时应当自行回避,不应当参与投票表决,其所代表的有表决权的股份数不计入有效表决 权股份总数;如有特殊情况关联股东无法回避时,公司在征得法定部门的同意后,可以按照 正常程序进行表决。”(2)《公司章程》第八十一条规定:“董事个人或其所任职的其他企业 直接或者间接与公司已有的或者计划中的合同、交易、安排有关联关系时(聘任合同除外), 不论有关事项在一般情况下是否需要董事会批准同意,均应当尽快向董事会披露其关联关系 的性质和程度。除非有关联关系的董事按照本条前款的要求向董事会作了披露,并且董事会 在不将其计入法定人数,该董事亦未参加表决的会议上批准了该事项,公司有权撤销该合同、 交易或者安排,但在对方是善意第三人的情况下除外。董事会在就本条所规定的事项进行表 决时,该关联董事可以以书面形式事先向董事会提供有关上述事项的必要解释并可以参加会 议。董事会对本条所规定事项的批准,应在不将上述关联董事计入法定人数的情况下以决议 形式作出。” 4.保护中小股东利益的其他制度安排 为了避免和消除可能出现的控股股东利用其控股地位损害中小股东利益的情况出现, 贵州仙酒股份有限公司除以上制度安排外,还采取了以下措施:(1)在招股说明书中对目前 已经存在的关联交易和有关的合同、协议进行充分的披露。(2)1999 年 11 月 19 日,集团 公司与贵州仙酒股份有限公司签订了《商标许可使用协议》,约定由集团公司将其注册的“贵 州仙”、“仙”、“贵州”、“仙女王”、“汉帝仙酒”、“仙 MOUTAI”、“仙王子”、“仙不老”等 商标许可给股份公司使用,使用方式为独占许可。为进一步保障贵州仙酒股份有限公司的权 益和长远发展,2001 年 5 月 25 日,贵州仙酒股份有限公司与集团公司重新签订了《商标许 可使用协议},进一步严格约束了双方的权利与义务。重新签订的《商标许可使用协议》的 “仙”、“贵州仙”、“MOUTA”等与许可商标相同或相似的文字,且此项权利不受协议商标 许可期限的约束

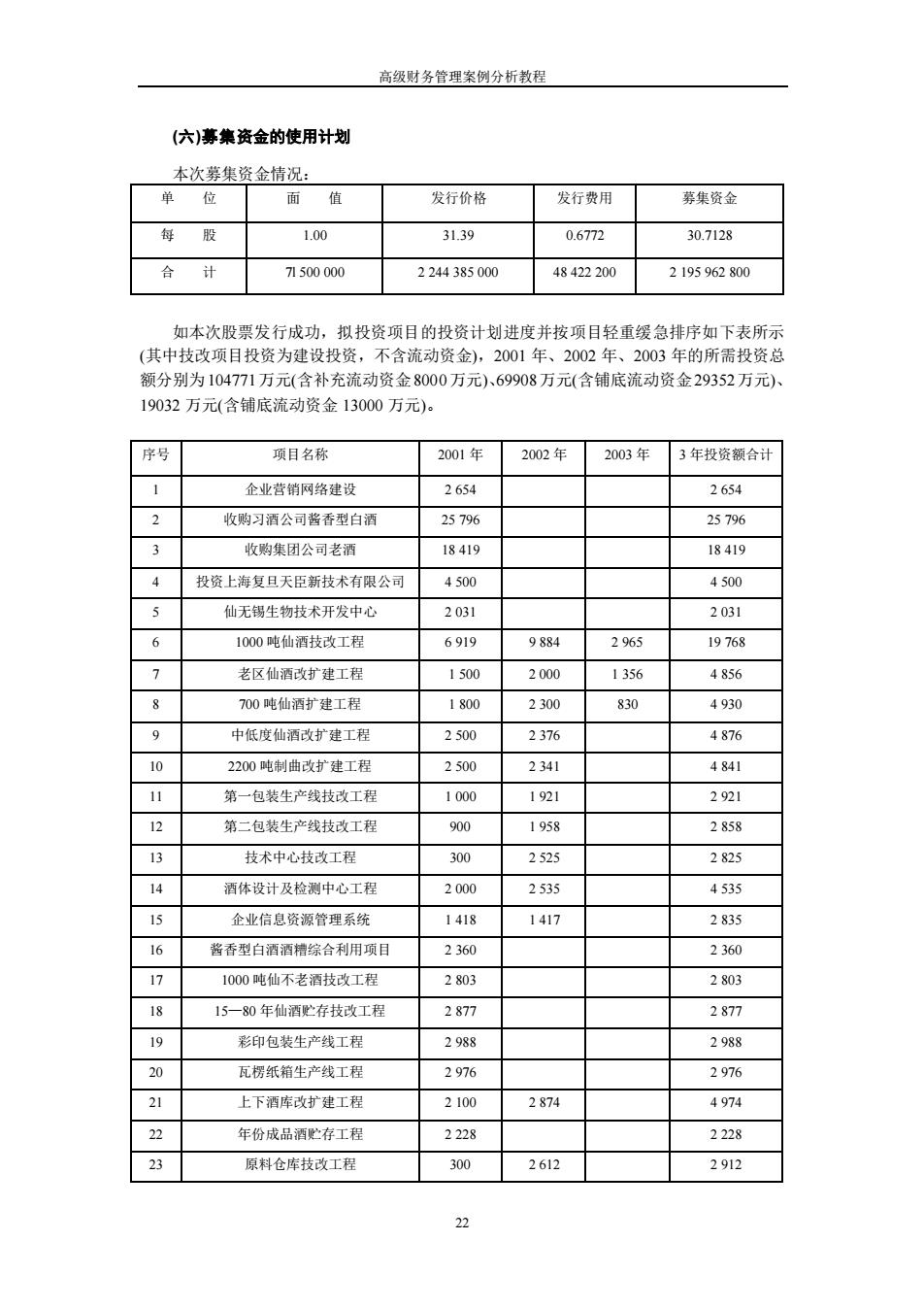

高级财务管理案例分析教程(六)募集资金的使用计划本次募集资金情况:值发行价格发行费用募集资金服1.0031.390.6772 30.712871 500 002 244 38 0048 422 2002 195 962 800如本次股票发行成功,拟投资项目的投资计划进度并按项目轻重缓急排序如下表所示(其中技改项目投资为建设投资,不含流动资金),2001年、2002年、2003年的所需投资总额分别为104771万元(含补充流动资金8000万元)、69908万元(含铺底流动资金29352万元)19032万元(含铺底流动资金13000万元)。项目名称20033年投资额合计20010022.654企业营销网络建设2.654收购习酒公司酱香型白酒25.79625 796218 41918.419收购集团公司老酒投资上海复旦天臣新技术有限公司4.5004.00Y5仙无锡生物技术开发中心2 0312.0316.919988419 76861000吨仙酒技改工程2.965老区仙酒改扩建工程1.5002 0003564.8568700吨仙酒扩建工程1.8002 3008304.930,中低度仙酒改扩建工程2.5002.3764.87610200 吨制曲改扩建工程2.5002.3414.84111第一包装生产线技改工程1 0001.9212.9211.958第二包装生产线技改工程9002.85812282513技术中心技改工程2.525300453514酒体设计及检测中心工程20002 53515141814172.835企业信息资源管理系统16酱香型白酒酒糟综合利用项目2.3602.360171000吨仙不老酒技改工程2.8032.8031815—80年仙酒贮存技改工程2.8772.877192.9882.988彩印包装生产线工程20瓦楞纸箱生产线工程2.9762.9762上下酒库改扩建工程2 1002.8744.97422年份成品酒贮存工程2 2282 22823原料仓库技改工程3002.6122.91222

高级财务管理案例分析教程 22 (六)募集资金的使用计划 本次募集资金情况: 单 位 面 值 发行价格 发行费用 募集资金 每 股 1.00 31.39 0.6772 30.7128 合 计 7l 500 000 2 244 385 000 48 422 200 2 195 962 800 如本次股票发行成功,拟投资项目的投资计划进度并按项目轻重缓急排序如下表所示 (其中技改项目投资为建设投资,不含流动资金),2001 年、2002 年、2003 年的所需投资总 额分别为104771万元(含补充流动资金8000万元)、69908万元(含铺底流动资金29352万元)、 19032 万元(含铺底流动资金 13000 万元)。 序号 项目名称 2001 年 2002 年 2003 年 3 年投资额合计 1 企业营销网络建设 2 654 2 654 2 收购习酒公司酱香型白酒 25 796 25 796 3 收购集团公司老酒 18 419 18 419 4 投资上海复旦天臣新技术有限公司 4 500 4 500 5 仙无锡生物技术开发中心 2 031 2 031 6 1000 吨仙酒技改工程 6 919 9 884 2 965 19 768 7 老区仙酒改扩建工程 1 500 2 000 1 356 4 856 8 700 吨仙酒扩建工程 1 800 2 300 830 4 930 9 中低度仙酒改扩建工程 2 500 2 376 4 876 10 2200 吨制曲改扩建工程 2 500 2 341 4 841 11 第一包装生产线技改工程 1 000 1 921 2 921 12 第二包装生产线技改工程 900 1 958 2 858 13 技术中心技改工程 300 2 525 2 825 14 酒体设计及检测中心工程 2 000 2 535 4 535 15 企业信息资源管理系统 1 418 1 417 2 835 16 酱香型白酒酒糟综合利用项目 2 360 2 360 17 1000 吨仙不老酒技改工程 2 803 2 803 18 15—80 年仙酒贮存技改工程 2 877 2 877 19 彩印包装生产线工程 2 988 2 988 20 瓦楞纸箱生产线工程 2 976 2 976 21 上下酒库改扩建工程 2 100 2 874 4 974 22 年份成品酒贮存工程 2 228 2 228 23 原料仓库技改工程 300 2 612 2 912

高级财务管理案例分析教程24供热系统技改2.0272.52750025供水系统技改10001.9862.98626输配电系统技改20018008812 8812 202 27综合维修中心技改工程2.20214335996 7740 5565032注:本表投资总额中不含铺底流动资金。(七)盈利预测公司1998年1月至2000年12月经注册会计师审计的实际经营业绩为基础,并根据2001年度企业内外经济与市场状况,以及公司2001年度的生产经营计划,编制了2001年度的盈利预测报告。公司盈利预测报告的编制遵循了谨慎性原则,但由于盈利预测所依据的各种假设具有不确定性,故投资者进行投资决策时不应过分依赖该项资料。天一会计师事务所已对公司编制的2001年度的盈利预测报告进行了审核,并出具了无保留意见的盈利预测审核报告。以下资料摘录自本公司的盈利预测报告。合并盈利预测表单位:万元项预测数增长率目上年已审实际数111 400主营业务收入13925025.00%71.910主营业务利润87.72321.99%营业利润4469454 3482.60%利润总额4460354.30821.76%32 79230.59%净利润25 110公司预计与2000年度经审计的实际净利润相比,2001年度的净利润将增长30.59%,这主要来源于主营业务收入的增长和成本费用下降。公司以上盈利预测数据主要根据本公司产品可供销售量以及产品销售趋势来确定的。此外、根据国家财政部、税务总局《关于调整酒类产品消费税政策的通知》的规定,从2001年5月1日起调整酒类产品消费税计税办法,粮食白酒、薯类白酒计税办法由从价定率计算应纳税额调整为实行从量定额和从价定率相结合计算应纳税额的复合计税办法。对每斤白酒在从价征收25%的消费税后,再从量征收一次消费税,即对每斤白酒(500克)再按0.5元从量征收一次消费税,同时,取消现行的以外购酒勾兑生产的企业可抵扣其购进酒已纳消费税的政策。本次白酒消费税的调整将有利于提高行业集中度,为有竞争实力和知名品牌的企业提供更好的发展机会。由于本公司产销总量很小,而且主要是高档产品,因此对公司收益的影响很小,预计减少本年度公司净利润900多万元,并已经反映在盈利预测报告书之中。(八)发行定价方案本次股票发行拟采用上网定价方式发行。确定本次股票发行价格考虑的主要因素有:行业发展前景以及国家的相关政策:公司的资产流动性、财务安全性、盈利能力和发展潜力发行人拟投资项目所需资金;发行人过去三年的业绩以及未来一年的盈利预测。在对公司的股票进行估价时采取了市盈率倍数法、收入倍数法、现金流量折现法、近期新发股票的市盈23

高级财务管理案例分析教程 23 24 供热系统技改 500 2 027 2 527 25 供水系统技改 1 000 1 986 2 986 26 输配电系统技改 200 1 800 881 2 881 27 综合维修中心技改工程 2 202 2 202 合 计 96 771 40 556 6 032 143 359 注:本表投资总额中不含铺底流动资金。 (七)盈利预测 公司1998年1月至2000年12月经注册会计师审计的实际经营业绩为基础,并根据2001 年度企业内外经济与市场状况,以及公司 2001 年度的生产经营计划,编制了 2001 年度的盈 利预测报告。公司盈利预测报告的编制遵循了谨慎性原则,但由于盈利预测所依据的各种假 设具有不确定性,故投资者进行投资决策时不应过分依赖该项资料。 天一会计师事务所已对公司编制的 2001 年度的盈利预测报告进行了审核,并出具了无保 留意见的盈利预测审核报告。以下资料摘录自本公司的盈利预测报告。 合并盈利预测表 单位:万元 项 目 上年已审实际数 预测数 增长率 主营业务收入 111 400 139 250 25.00% 主营业务利润 71 910 87 723 21.99% 营业利润 44 694 54 348 21.60% 利润总额 44 603 54 308 21.76% 净利润 25 110 32 792 30.59% 公司预计与 2000 年度经审计的实际净利润相比,2001 年度的净利润将增长 30.59%, 这主要来源于主营业务收入的增长和成本费用下降。 公司以上盈利预测数据主要根据本公司产品可供销售量以及产品销售趋势来确定的。此 外、根据国家财政部、税务总局《关于调整酒类产品消费税政策的通知》的规定,从 2001 年 5 月 1 日起调整酒类产品消费税计税办法,粮食白酒、薯类白酒计税办法由从价定率计算 应纳税额调整为实行从量定额和从价定率相结合计算应纳税额的复合计税办法。对每斤白酒 在从价征收 25%的消费税后,再从量征收一次消费税,即对每斤白酒(500 克)再按 0.5 元从 量征收一次消费税,同时,取消现行的以外购酒勾兑生产的企业可抵扣其购进酒已纳消费税 的政策。本次白酒消费税的调整将有利于提高行业集中度,为有竞争实力和知名品牌的企业 提供更好的发展机会。由于本公司产销总量很小,而且主要是高档产品,因此对公司收益的 影响很小,预计减少本年度公司净利润 900 多万元,并已经反映在盈利预测报告书之中。 (八)发行定价方案 本次股票发行拟采用上网定价方式发行。确定本次股票发行价格考虑的主要因素有: 行业发展前景以及国家的相关政策;公司的资产流动性、财务安全性、盈利能力和发展潜力; 发行人拟投资项目所需资金;发行人过去三年的业绩以及未来一年的盈利预测。在对公司的 股票进行估价时采取了市盈率倍数法、收入倍数法、现金流量折现法、近期新发股票的市盈