中国管理案例共享中心案例库教学案例案例正文:吉祥无线电股份有限公司的资产剥离计划摘要:本案例展现了一家公司拟对两个分厂实施剥离时,在发展战略,公司财务,生产经营,人力资源等各方面所要面对的问题,以及董事会内部的意见冲突。面对复杂的局面,董事会最终会做出怎样的决策呢?关键词:财务管理;战略管理;资产剥离0 引言夜已经深了,吉祥无线电股份有限公司的王董事长仍然无法入睡。这些天来,关于剥离硅晶分厂和锗品分厂的计划,他听取了各方面的意见,然而,听取的意见越多似乎越难以做出决策。王董事长点了支烟,走到窗前,今天下午董事会上发生的一幕幕又浮现在他眼前1企业背景吉祥无线电股份有限公司是我国一家上市公司,总股本33.000万股,其中国有独资企业Y集团有限责任公司和德国的BTL公司分别持有该公司62%和37%的股份,其他股份为B股流通股。该公司主营业务为无线电设备制造和供应,在此方面,被普遍认为处于国内领导地位,其主要经营指标在中国无线电行业中已连续多年名列前茅;公司的AAB品牌是国家工商总局认定的全国驰名商标和全国名牌产品:公司拥有自主知识产权的产品品种和销售额都在国内同行业中名列第一,公司的检测实验中心是无线电行业的国家级实验室;公司产品85%在国内销售,2002年,公司几大主营业务在国内均占有相当大的市场份额。该公司虽然在中国无线电行业中的领先优势一直比较稳固,但也明显感到来自市场和经营的压力正逐年增大。首先,随着中国加入WTO后,无线电设备进口关税逐步降低,进口产品的价格也在不断调低,吉祥无线电股份有限公司的产品在传统无线电市场相对进口产品的价格优势正在逐渐丧失,公司的一1.本案例是由大连理工大学管理学院李延喜教授撰写而成。版权归大理工大学管理学院案例中心所有,经允许,本案例的所有部分都不能以任何方式与手段擅自复制或传播。2.本案管理案例共事3.由于企业保密的要在本案例中对有关数据等做了必要的掩饰性处理4.本案例只供课堂讨论之用,并无意暗示或说明某种管理行为是否有效

中国管理案例共享中心案例库 教学案例 案例正文: 吉祥无线电股份有限公司的资产剥离计划1 摘 要:本案例展现了一家公司拟对两个分厂实施剥离时,在发展战略,公司财 务,生产经营,人力资源等各方面所要面对的问题,以及董事会内部的意见冲 突。面对复杂的局面,董事会最终会做出怎样的决策呢? 关键词:财务管理;战略管理;资产剥离 0 引言 夜已经深了,吉祥无线电股份有限公司的王董事长仍然无法入睡。这些天 来,关于剥离硅晶分厂和锗晶分厂的计划,他听取了各方面的意见,然而,听 取的意见越多似乎越难以做出决策。王董事长点了支烟,走到窗前,今天下午 董事会上发生的一幕幕又浮现在他眼前. 1 企业背景 吉祥无线电股份有限公司是我国一家上市公司,总股本 33,000 万股,其中 国有独资企业 Y 集团有限责任公司和德国的 BTL 公司分别持有该公司 62%和 37%的股份,其他股份为 B 股流通股。该公司主营业务为无线电设备制造和供 应,在此方面,被普遍认为处于国内领导地位,其主要经营指标在中国无线电 行业中已连续多年名列前茅;公司的 AAB 品牌是国家工商总局认定的全国驰名 商标和全国名牌产品;公司拥有自主知识产权的产品品种和销售额都在国内同 行业中名列第一,公司的检测实验中心是无线电行业的国家级实验室;公司产 品 85%在国内销售,2002 年,公司几大主营业务在国内均占有相当大的市场份 额。 该公司虽然在中国无线电行业中的领先优势一直比较稳固,但也明显感到 来自市场和经营的压力正逐年增大。首先,随着中国加入 WTO 后,无线电设 备进口关税逐步降低,进口产品的价格也在不断调低,吉祥无线电股份有限公 司的产品在传统无线电市场相对进口产品的价格优势正在逐渐丧失,公司的一 1.本案例是由大连理工大学管理学院李延喜教授撰写而成。版权归大连理工大学管理学院案例中心所有, 未经允许,本案例的所有部分都不能以任何方式与手段擅自复制或传播。 2.本案例授权中国管理案例共享中心使用。 3.由于企业保密的要求,在本案例中对有关数据等做了必要的掩饰性处理。 4.本案例只供课堂讨论之用,并无意暗示或说明某种管理行为是否有效。 1

教学案例中国管理案例共享中心案例库些老客户开始转为使用进口产品;此外,一直被国外先进公司把持的精密无线电设备市场,虽然利润更为丰厚,但限于自身的研发水平,吉祥公司似乎只能望洋兴叹。更让吉祥公司感到不安的是,公司的重要原材料硅晶、锗品等晶石的市场价格近年持续上涨,而且近期并无明显回落的迹象,给公司生产经营带来的压力越来越大。在这样的背景下,公司开始考虑放弃部分业务。2董事会上的讨论由于会前,所有董事都已经收到了公司提供的关于剥离两个分厂的相关资料。因此王董事长简单介绍了一下情况之后,便提出想听听大家的看法。短暂的沉寂之后,公司董事兼总会计师陈建华首先发言。“我个人认为,从改善公司业绩的角度来讲,两个厂还是应该剥离的。进口产品在抢占我们的市场,原材料价格也在上涨,公司的主营业务利润已连续两年大幅下滑。要想改善公司的业绩,就必须对企业价值链重新进行整合,抛弃不必要的业务。大家可以看一下手头资料的第三页(本文表2),这是我和财务部的同事们对两个分厂损益情况的测算。可以看出,两个分厂的盈利状况是非常糟糕的,已严重影响了整个公司的经营业绩。”陈总会计师稍做停顿之后,继续说:目前,Y集团已表示,同意以如下条件接收两个厂:第一,我公司向Y集团转让硅晶分厂和锗晶分厂的全部资产,转让资产的总价款以评估值为准确定:第二,Y集团以承接我公司与转让资产等额的债务的方式向我公司支付转让对价。第三,资产转让后,两个分厂的职工(共968名)由我公司子以安置或解聘。如果按Y集团提出的条件实施剥离,将使我们公司在诸多方面受益。首先,带走两个分厂每年的亏损额度,增加公司的盈利水平,自然不必多说;此外,按三个月结算周期计算,可减少资金占用1150万元。另外,还可使公司生产周期从原来的40天缩短到35天,提高公司的市场适应能力。“我同意陈总会计师的意见,”公司战略部的崔部长开始发言“剥离两个厂是符合公司发展战略的。近年来,进口产品给公司的生产经营造成了前所未有的压力,公司应当集中精力增强核心业务的竞争力,才能在激烈的市场竞争中站稳脚跟。像硅品和锗品制造这样的非核心业务,我们根本不具备比较优势,完全没有必要经营。战略部曾做过专门分析,如果将这两种原材料改为外购的话,每年可以为公司节省成本250万元左右“我也认为剥离两个厂应当予以剥离。”销售部王部长也开始发言:“剥离两个厂有利于公司产品结构的升级,提升公司业绩。从公司销售部做的市场调查2

中国管理案例共享中心案例库 教学案例 些老客户开始转为使用进口产品;此外,一直被国外先进公司把持的精密无线 电设备市场,虽然利润更为丰厚,但限于自身的研发水平,吉祥公司似乎只能 望洋兴叹。更让吉祥公司感到不安的是,公司的重要原材料硅晶、锗晶等晶石 的市场价格近年持续上涨,而且近期并无明显回落的迹象,给公司生产经营带 来的压力越来越大。在这样的背景下,公司开始考虑放弃部分业务。 2 董事会上的讨论 由于会前,所有董事都已经收到了公司提供的关于剥离两个分厂的相关资 料。因此王董事长简单介绍了一下情况之后,便提出想听听大家的看法。 短暂的沉寂之后,公司董事兼总会计师陈建华首先发言。“我个人认为,从 改善公司业绩的角度来讲,两个厂还是应该剥离的。进口产品在抢占我们的市 场,原材料价格也在上涨,公司的主营业务利润已连续两年大幅下滑。要想改 善公司的业绩,就必须对企业价值链重新进行整合,抛弃不必要的业务。大家 可以看一下手头资料的第三页(本文表 2),这是我和财务部的同事们对两个分 厂损益情况的测算。可以看出,两个分厂的盈利状况是非常糟糕的,已严重影 响了整个公司的经营业绩。” 陈总会计师稍做停顿之后,继续说:“目前,Y 集团已表示,同意以如下条 件接收两个厂:第一,我公司向 Y 集团转让硅晶分厂和锗晶分厂的全部资产, 转让资产的总价款以评估值为准确定;第二,Y 集团以承接我公司与转让资产 等额的债务的方式向我公司支付转让对价。第三,资产转让后,两个分厂的职 工(共 968 名)由我公司予以安置或解聘。如果按 Y 集团提出的条件实施剥离, 将使我们公司在诸多方面受益。首先,带走两个分厂每年的亏损额度,增加公 司的盈利水平,自然不必多说;此外,按三个月结算周期计算,可减少资金占 用 1150 万元。另外,还可使公司生产周期从原来的 40 天缩短到 35 天,提高公 司的市场适应能力。” “我同意陈总会计师的意见,”公司战略部的崔部长开始发言“剥离两个厂是 符合公司发展战略的。近年来,进口产品给公司的生产经营造成了前所未有的 压力,公司应当集中精力增强核心业务的竞争力,才能在激烈的市场竞争中站 稳脚跟。像硅晶和锗晶制造这样的非核心业务,我们根本不具备比较优势,完 全没有必要经营。战略部曾做过专门分析,如果将这两种原材料改为外购的话, 每年可以为公司节省成本 250 万元左右。” “我也认为剥离两个厂应当予以剥离。”销售部王部长也开始发言:“剥离两 个厂有利于公司产品结构的升级,提升公司业绩。从公司销售部做的市场调查 2

教学案例中国管理案例共享中心案例所来看,精密无线电设备市场未来几年将快速增长,利润也非常大,但目前国内产品受质量水平的限制,还很难进入这个市场。我们公司作为国内无线电行业的排头兵,完全应该,而且能够通过加大研发投入和技术改造力度,提高产品档次,进入这一市场,进一步提高公司业绩。而不是把精力和财力都耗费到我们的非核心业务上。"“是啊,两个分厂已经到了不进行剥离不行的地步。公司总工程师张力强说“两个分厂的设备老化严重,并直接导致生产效率低下。我和技术部的同事曾估算过,如果对两个厂的设备进行技术改造,全套下来,大约需要3650万元。3650万,可不是一个小数目,我认为如果用这笔钱进行研发或技术改造,收益会更大,而且也更符合国家的政策导向,会比较容易地获得国家的优惠政策扶持,甚至直接的财政资助。陈总会计师比较了解情况,公司去年不是用研发费用抵免了近1500万的所得税吗,此外,我们和北方大学合作开发的一个无线电项目,今年也获得了国家600万元的资助。“我有个疑问,想请教一下,"公司的一位独立董事开始发言“刚才陈总会计师提到,如果实施剥离,两个分厂的968名职工将由我公司予以安置或解聘。请问公司打算如何进行安置或解聘?”“是这样的,公司董事兼工会主席同时也是职工代表李肖平回答到"剥离后,公司将解聘两个分厂的所有员工,并一次性支付剥离员工经济补偿金1900万元。同时Y集团拟通过重新招聘的方式,与原来两个厂的部分员工签定新的用工合同。"说到这,李肖平叹了口气,“究竟与谁签,签多少,将成为Y集团的内部事务,我们将无能为力。但据我们猜测,将有大约50%的员工不会被Y集团继续聘用了,李肖平停顿了一下,“各位董事,大家能不能考虑再给两个分厂一些时间,毕竟这900多名员工这么多年来一直跟我们同舟共济,风风与雨雨走过来不容易。一下子推出门去,很多人心里一时是无法接受的。会场上顿时一片寂静,分管生产的经理陈健看了看左右,说:“我觉的李主席说的有道理。对于本项剥离计划,我们十分有必要对来自员工方面的不稳定因素予以充分的考虑。毕竟要同时解聘900多名员工,这就关系到900多个家庭啊。虽说根据国家相关法规,公司完全有权利解聘这些员工,但毕竞我们国家实施市场经济的历史还比较短,群众的思想意识水平有限。一旦决定剥离,会不会导致极端事件的发生?”“另外,我主要想从生产的角度谈谈对这项计划的看法,"陈健继续说到“硅晶和锗晶的制造虽说不是公司的核心业务,但对核心业务的稳定发展却也关系重大。两项业务剥离之后,的确会在短期内会增加公司的赢利水平,但同时也

中国管理案例共享中心案例库 教学案例 来看,精密无线电设备市场未来几年将快速增长,利润也非常大,但目前国内 产品受质量水平的限制,还很难进入这个市场。我们公司作为国内无线电行业 的排头兵,完全应该,而且能够通过加大研发投入和技术改造力度,提高产品 档次,进入这一市场,进一步提高公司业绩。而不是把精力和财力都耗费到我 们的非核心业务上。” “是啊,两个分厂已经到了不进行剥离不行的地步。”公司总工程师张力强 说“两个分厂的设备老化严重,并直接导致生产效率低下。我和技术部的同事曾 估算过,如果对两个厂的设备进行技术改造,全套下来,大约需要 3650 万元。 3650 万,可不是一个小数目,我认为如果用这笔钱进行研发或技术改造,收益 会更大,而且也更符合国家的政策导向,会比较容易地获得国家的优惠政策扶 持,甚至直接的财政资助。陈总会计师比较了解情况,公司去年不是用研发费 用抵免了近 1500 万的所得税吗,此外,我们和北方大学合作开发的一个无线电 项目,今年也获得了国家 600 万元的资助。” “我有个疑问,想请教一下,”公司的一位独立董事开始发言“刚才陈总会计 师提到,如果实施剥离,两个分厂的 968 名职工将由我公司予以安置或解聘。 请问公司打算如何进行安置或解聘?” “是这样的,”公司董事兼工会主席同时也是职工代表李肖平回答到“剥离 后,公司将解聘两个分厂的所有员工,并一次性支付剥离员工经济补偿金 1900 万元。同时 Y 集团拟通过重新招聘的方式,与原来两个厂的部分员工签定新的 用工合同。”说到这,李肖平叹了口气,“究竟与谁签,签多少,将成为 Y 集团 的内部事务,我们将无能为力。但据我们猜测,将有大约 50%的员工不会被 Y 集团继续聘用了。”李肖平停顿了一下,“各位董事,大家能不能考虑再给两个 分厂一些时间,毕竟这 900 多名员工这么多年来一直跟我们同舟共济,风风与 雨雨走过来不容易。一下子推出门去,很多人心里一时是无法接受的。” 会场上顿时一片寂静,分管生产的经理陈健看了看左右,说:“我觉的李主 席说的有道理。对于本项剥离计划,我们十分有必要对来自员工方面的不稳定 因素予以充分的考虑。毕竟要同时解聘 900 多名员工,这就关系到 900 多个家 庭啊。虽说根据国家相关法规,公司完全有权利解聘这些员工,但毕竟我们国 家实施市场经济的历史还比较短,群众的思想意识水平有限。一旦决定剥离, 会不会导致极端事件的发生?” “另外,我主要想从生产的角度谈谈对这项计划的看法,”陈健继续说到“硅 晶和锗晶的制造虽说不是公司的核心业务,但对核心业务的稳定发展却也关系 重大。两项业务剥离之后,的确会在短期内会增加公司的赢利水平,但同时也 3

教学案例中国管理案例共享中心案例库会增大了我们的生产风险。举个简单的例子来说,前年7月份公司的大客户华东公司突然提出修改制造标准。新制造标准对晶体原料提出了更为苛刻的要求,弄得我们措手不及。幸亏硅晶分厂的同事们连夜制定新的生产计划,加班加点干了两个月,才保证了及时供货。试想,在剥离之后,由新的供应商而不是原来我们自己分厂的同事给我们提供硅晶和锗品原料,遇到这种情况,他们能保证按新标准及时供货吗?让我看,很难!即使他们能做到,肯定也会要求我们提供大比的违约金。“陈经理的话不无道理。"公司的独立董事同时也是某著名高校的经济学专家董教授开始发言,“剥离两个厂,的确会增大公司的生产风险。但另一方面呢,却可以降低原材料价格变动带来的风险。众所周知,近年晶石市场的价格变化很快,对包括硅晶和锗晶制造在内的众多直接相关产业的影响非常大。因此,我认为,如果公司此时放弃这两种原材料的制造业务,而专心经营更为下游的设备制造业务,从降低企业原材料供应风险的角度来讲,是完全正确的。“董事长,各位领导,能不能再考虑考虑,除了剥离,还有没有其他办法?”董事会里另一位年轻的职工代表小邓小心地提问到,“比如,吸引战略投资者进入,将两个厂组建为新的合资公司,或者暂时不对两个厂进行剥离,而是进行内部整顿。这几天,不少两个分厂的职工纷纷来找我,让我转告各位领导,他们有信心通过内部整顿使两个厂的经营状况走出低谷。王董事长仔细地听着所有人的陈述,不知不觉已经过了下班时间。王董事长看了看表后,想了想说:剥离两个厂的确事关重大,不宜仓促做出决定。但是呢,Y集团的耐心似乎也很有限,希望我们尽快就给他们答复。我看这样吧,今天的会就先开到这,咱们大家回去都再考虑考虑。明天上午,咱们重新开会,无论如何要把这个事情定下来。”“到底该不该剥离两个分厂呢?明天的董事会该做出什么决定呢?”王董事长仍然在沉思着

中国管理案例共享中心案例库 教学案例 会增大了我们的生产风险。举个简单的例子来说,前年 7 月份公司的大客户华 东公司突然提出修改制造标准。新制造标准对晶体原料提出了更为苛刻的要求, 弄得我们措手不及。幸亏硅晶分厂的同事们连夜制定新的生产计划,加班加点 干了两个月,才保证了及时供货。试想,在剥离之后,由新的供应商而不是原 来我们自己分厂的同事给我们提供硅晶和锗晶原料,遇到这种情况,他们能保 证按新标准及时供货吗?让我看,很难!即使他们能做到,肯定也会要求我们 提供大比的违约金。” “陈经理的话不无道理。”公司的独立董事同时也是某著名高校的经济学专 家董教授开始发言,“剥离两个厂,的确会增大公司的生产风险。但另一方面呢, 却可以降低原材料价格变动带来的风险。众所周知,近年晶石市场的价格变化 很快,对包括硅晶和锗晶制造在内的众多直接相关产业的影响非常大。因此, 我认为,如果公司此时放弃这两种原材料的制造业务,而专心经营更为下游的 设备制造业务,从降低企业原材料供应风险的角度来讲,是完全正确的。” “董事长,各位领导,能不能再考虑考虑,除了剥离,还有没有其他办法?” 董事会里另一位年轻的职工代表小邓小心地提问到,“比如,吸引战略投资者进 入,将两个厂组建为新的合资公司,或者暂时不对两个厂进行剥离,而是进行 内部整顿。这几天,不少两个分厂的职工纷纷来找我,让我转告各位领导,他 们有信心通过内部整顿使两个厂的经营状况走出低谷。” 王董事长仔细地听着所有人的陈述,不知不觉已经过了下班时间。王董事 长看了看表后,想了想说:“剥离两个厂的确事关重大,不宜仓促做出决定。但 是呢,Y 集团的耐心似乎也很有限,希望我们尽快就给他们答复。我看这样吧, 今天的会就先开到这,咱们大家回去都再考虑考虑。明天上午,咱们重新开会, 无论如何要把这个事情定下来。” . “到底该不该剥离两个分厂呢?明天的董事会该做出什么决定呢?” 王董 事长仍然在沉思着. 4

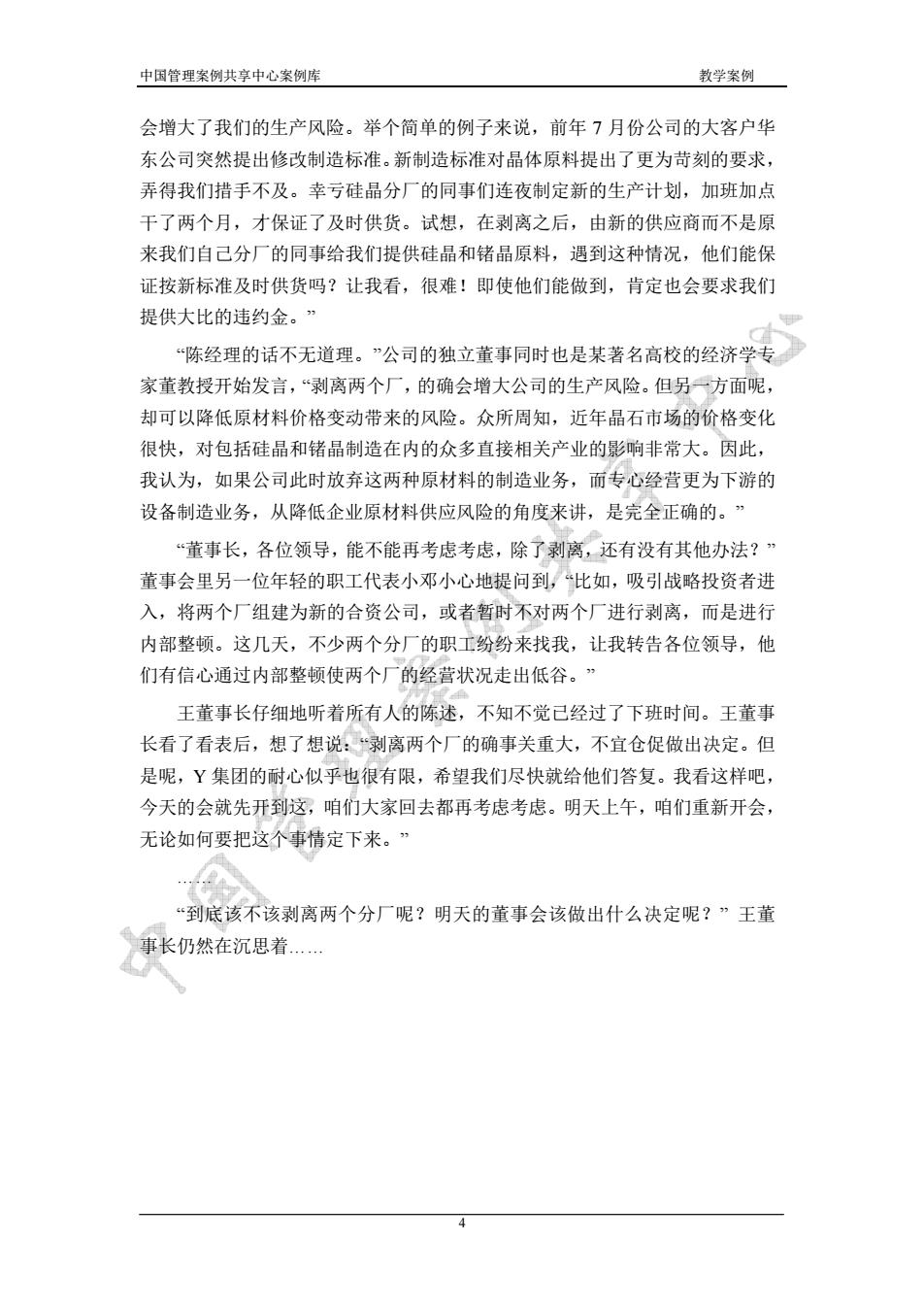

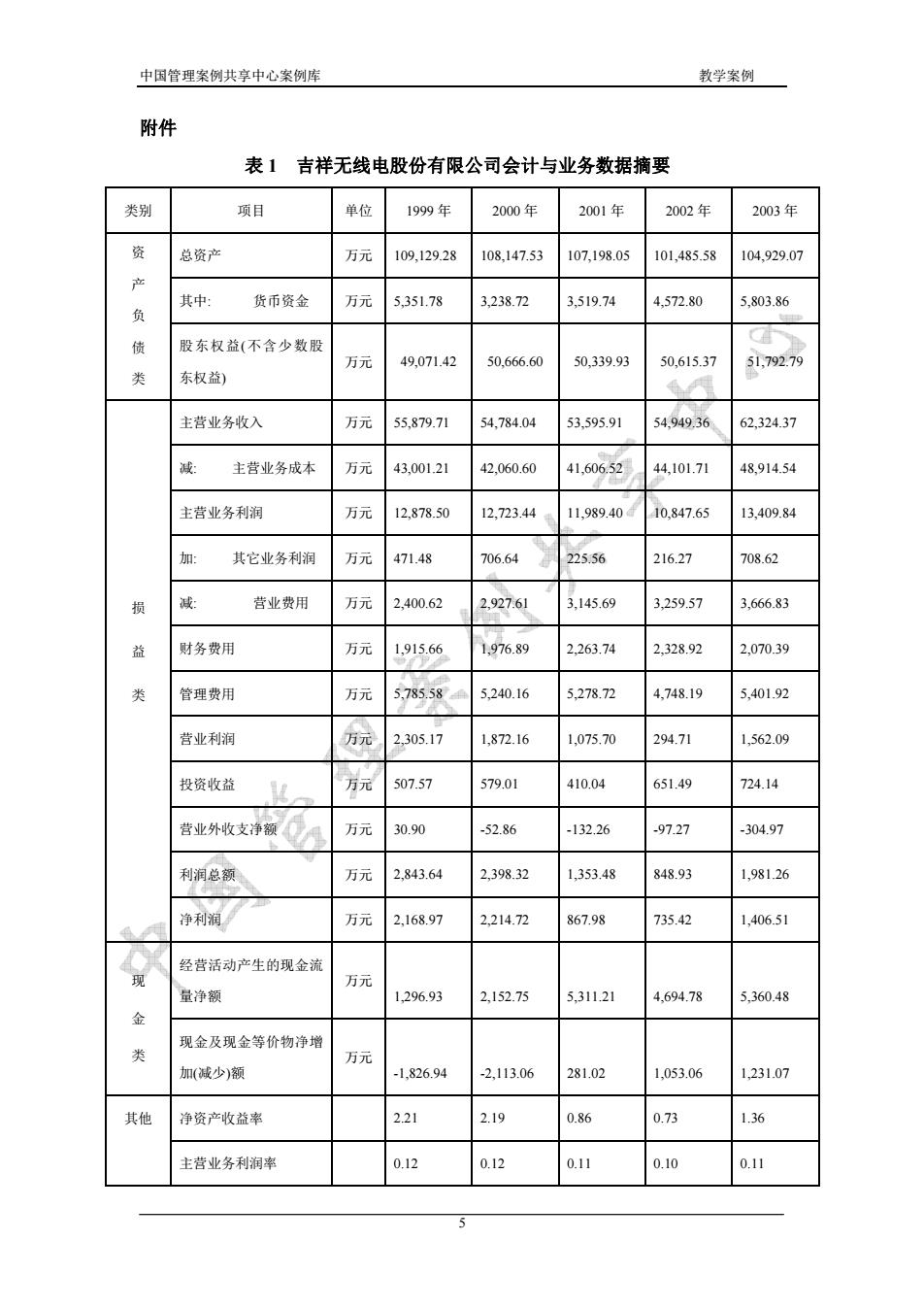

中国管理案例共享中心案例库教学案例附件表1吉祥无线电股份有限公司会计与业务数据摘要项目类别1999年2000年2001年2002年2003年单位资总资产万元109,129.28108,147.53107,198.05101,485.58104,929.07货币资金,803.86万元,351.7887519.7472.80股东权益(不含少数股债50,615.3751,792.79万元49,071.4250,666.600.339.93东权益)主营业务收入万元55,879.7154,784.0454,949.366.595.9162,324.3743,001.21606.52主营业务成本060.604,101.7148,914.54万主营业务利润万元12,878.5012,723.44,989.4010,847.6513,409.84业务利营业费用财务费用2,070.395.785.58万元5,401.92管理费用常营业利润万元372投资收益万元01-524.1营业外收支净额万元50.132,26304.9732.021.21利润总额万元2,843.64398.32,981.26净利润万元2,168.972,214.7267.935.4,406.5经营活动产生的现金流万元现2,152.75 量净额,296.93,311.214,694.78,360.48现金及现金等价物净增类万元加(减少)额-1,826.94-2,113.06281.021,053.061,231.07其他净资产收益率2.210.1.30主营业务利润率0.120.100.11

中国管理案例共享中心案例库 教学案例 附件 表 1 吉祥无线电股份有限公司会计与业务数据摘要 类别 项目 单位 1999 年 2000 年 2001 年 2002 年 2003 年 总资产 万元 109,129.28 108,147.53 107,198.05 101,485.58 104,929.07 其中: 货币资金 万元 5,351.78 3,238.72 3,519.74 4,572.80 5,803.86 资 产 负 债 类 股东权益(不含少数股 东权益) 万元 49,071.42 50,666.60 50,339.93 50,615.37 51,792.79 主营业务收入 万元 55,879.71 54,784.04 53,595.91 54,949.36 62,324.37 减: 主营业务成本 万元 43,001.21 42,060.60 41,606.52 44,101.71 48,914.54 主营业务利润 万元 12,878.50 12,723.44 11,989.40 10,847.65 13,409.84 加: 其它业务利润 万元 471.48 706.64 225.56 216.27 708.62 减: 营业费用 万元 2,400.62 2,927.61 3,145.69 3,259.57 3,666.83 财务费用 万元 1,915.66 1,976.89 2,263.74 2,328.92 2,070.39 管理费用 万元 5,785.58 5,240.16 5,278.72 4,748.19 5,401.92 营业利润 万元 2,305.17 1,872.16 1,075.70 294.71 1,562.09 投资收益 万元 507.57 579.01 410.04 651.49 724.14 营业外收支净额 万元 30.90 -52.86 -132.26 -97.27 -304.97 利润总额 万元 2,843.64 2,398.32 1,353.48 848.93 1,981.26 损 益 类 净利润 万元 2,168.97 2,214.72 867.98 735.42 1,406.51 经营活动产生的现金流 量净额 万元 1,296.93 2,152.75 5,311.21 4,694.78 5,360.48 现 金 类 现金及现金等价物净增 加(减少)额 万元 -1,826.94 -2,113.06 281.02 1,053.06 1,231.07 其他 净资产收益率 2.21 2.19 0.86 0.73 1.36 主营业务利润率 0.12 0.12 0.11 0.10 0.11 5