鲁素讯htp/ww.gypcom星滑管理2007年第7期(总第415期)rVo.20-N07Economic Management in China【企管纵横】独立董事保护了中小股东权益吗?基于中国上市公司投票机制的研究唐跃军,徐飞(复且大学管理学院,上海200433)内容提要:本文研究表明:(1)上市公司年度内举行独立董事会会议次数越多,即独立董事越勤勉,超有可能实施累积投票制度:(2)上市公司董事会设立审计委员会,即独立董事运作机制越好,实施累积投票制度和网络投票的可能性越高。基于此,本文建议从单纯强调独立董事规模与比例,转向注重提升独立董事的勤勉程度和完善独立董事运作机制,切实保护中小股东权益。关键词:独立董事:中小股东保护;累积投票:代理投票:网络投票文章编号:1002—5766(2007)07—0042—06中图分类号:F271文献标志码:A甚至认为,累积投票制无论在理论上还是在实践中、文献回顾与研究假设中小股东权益保护一直是学界和业界讨论的热都是为了实现股东投票权现实可能性的公司治理目标点话题。研究者从上市公司治理结构、股东代表诉讼的首要选择,辛志红、胡培(2003)提出,在大股东制度构建、股东平等保护立法、上市公司收购、公司直接控制公司经营管理的情况下,上市公司中小股东关联交易等方面做出了诸多有益的研究。实际上,中保护自身权益的一种有效方法是在中小股东与大股东小股东权益保护往往依赖对其控制权的保障,而投票间建立股权委托投票机制,将中小股东的治理资源整权正是股东控制权最直接有效的体现。因此,研究者合起来;蒋铁柱、陈强(2004)也提出,将分散的个也注意到了以“中小股东权益保护”为目的的投票机体进行“集合”,通过中小股东表决权的集合,来抗制。比如,杜晓君(2002)讨论了包括累积投票制在拒大股东操纵上市公司,以维护中小股东的权益,李内的旨在保护中小股东利益的保障机制,董秀良,厉维安、唐跃军(2005)、唐跃军、谢仍明(2006)均格非(2002)指出,累积投票制有助于抑制大股东全通过累积投票制度、代理投票制度(征集投票权)、网面操纵董事会及监事会,维护中小股东利益,矫正直络投票的实施考察了我国上市公司中小股东权益保护接选举制的弊端;赵雪芹等(2002)认为,累积投票程度?制在我国上市公司股权高度集中的情况下为中小股东学者们虽然对于独立董事制度、中小股东权益集中力量选出自己的代言人,保障自己的权利提供了保护以及投票机制作了较多的分散研究,但是尚没有讨论独立董事制度对于以“中小股东权益保护”为目很大的可能性,熊海斌(2002)指出,股东委托投票制度可以让小股东通过委托投票机制对股东会的议题的的投票机制的影响。以累积投票制度、代理投票制进行表决,从而对公司决策产生影响刘云华(2003)度(征集投票权)、网络投票作为代表,意图考察独收稿日期:2007-01-22作者简介:唐跃军(1978—),男,湖南武冈人。讲师,管理学博士,研究方向为公司治理、战略管理。E-mailyitang@fudan.edu.cn:徐飞(1983一),男,安徽卓阳人。硕士研究生,研究方向为战略管理。E-mail:052025098@tudan.edu.cn。①李维安(2004)认为,实行类别股东投票制度对于克服股东之间“表面平等、实际不平等”有着重要意义。42经济管理2007.7

2007年第7期 (总第415期) 艟 墉 管 理 Apr. 。 L:~07 『企管纵横』 EconomicManagementinChina VO1.29No.7 独立董事保护丁【l】小股东权益I1-~? — — 基于中国上市公司投票机制的研究 唐跃军 ,徐 飞 (复旦大学管理学院,上海 200433) 内容提要:本文研究表明:(1)上市公司年度内举行独立董事会会议次数越多,即独立董事越勤勉,越 有可能实施累积投票制度;(2)上市公司董事会设立审计委员会,即独立董事运作机制越好,实施累积投票制 度和网络投票的可能性越高。基于此,本文建议从单纯强调独立董事规模与比例,转向注重提升独立董事的勤 勉程度和完善独立董事运作机制,切实保护中小股东权益。 关键词:独立董事;中小股东保护;累积投票;代理投票;网络投票 中图分类号 :F271 文献标志码 : A 文章编号 :1002— 5766(2007)07— 0042— 06 一 . 文献 回顾与研究假设 中小股 东权益保护一直 是学界和业界讨论 的热 点话题。研究者从上 市公司治理结构 、股东代表诉讼 制度构建、股东平等保护立法 、上市公司收购、公司 关联交易等方面做 出了诸 多有益的研究。实际上 ,中 小股东权益保护往往依赖对其控制权的保障 ,而投 票 权正是股东控制权最直接有效的体现 。因此 ,研 究者 也注意到了以 “中小股东权益保护”为 目的的投票机 制。比如,杜晓君 (2002)讨论了包括累积投票制在 内的 旨在保护 中小股东利益的保障机制 ;董秀 良、厉 格非 (2002)指出,累积投票制有助于抑制大股东全 面操纵董事会及监事会,维护中小股东利益,矫正直 接选举制的弊端;赵雪芹等 (2002)认为,累积投票 制在我国上市公司股权高度集中的情况下为中小股东 集 中力量选出 自己的代言人 ,保障 自己的权利提供 了 很大的可能性;熊海斌 (2002)指出,股东委托投票 制度可以让小股东通过委托投票机制对股东会的议题 进行表决,从而对公司决策产生影响;刘云华 (2003) 甚至认为 ,累积投票制无论在理论上还是 在实践 中, 都是为了实现股东投票权现实可能性的公司治理目标 的首要选择;辛志红、胡培 (2003)提出,在大股东 直接控制公司经营管理的情况下 ,上市公司中小股东 保护 自身权益的一种有效方法是在中小股东与大股东 问建立股权委托投票机制 ,将中小股东 的治理资源整 合起来;蒋铁柱、陈强 (2004)也提出,将分散的个 体进行 “集合 ”,通过中小股东表决权 的集合 ,来抗 拒大股东操纵上市公司,以维护中小股东的权益;李 维安、唐跃军 (2005)、唐跃军、谢仍明 (2006)均 通过累积投票制度、代理投票制度 (征集投票权)、网 络投票的实施考察了我国上市公司中小股东权益保护 程度①。 学者们虽然对于独立董事制度、中小股东权益 保护以及投票机制作了较 多的分散研究 ,但是尚没有 讨论独立董事制度对于以 “中小股 东权益保 护”为 目 的的投票机制的影响 。以累积投票制 度、代理 投票制 度 (征集投票权)、网络投票作为代表,意图考察独 收稿 日期 :2007—01—22 作者简介:唐跃军 (1978-),男,湖南武冈人。讲师,管理学博士,研究方向为公司治理、战略管理。E-maiI· yjtang@fudan.edu.cn;徐飞 (1983一),男,安徽阜阳人。硕士研究生,研究方 向为战略管理。E—ma1f:052025098@fudanedu.c1]。 ①李维安 (2004)认为,实行类别股东投票制度对于克服股东之问 “表面平等、实际不平等”有着重要意义。 42 经济管理 2007 7 维普资讯 http://www.cqvip.com

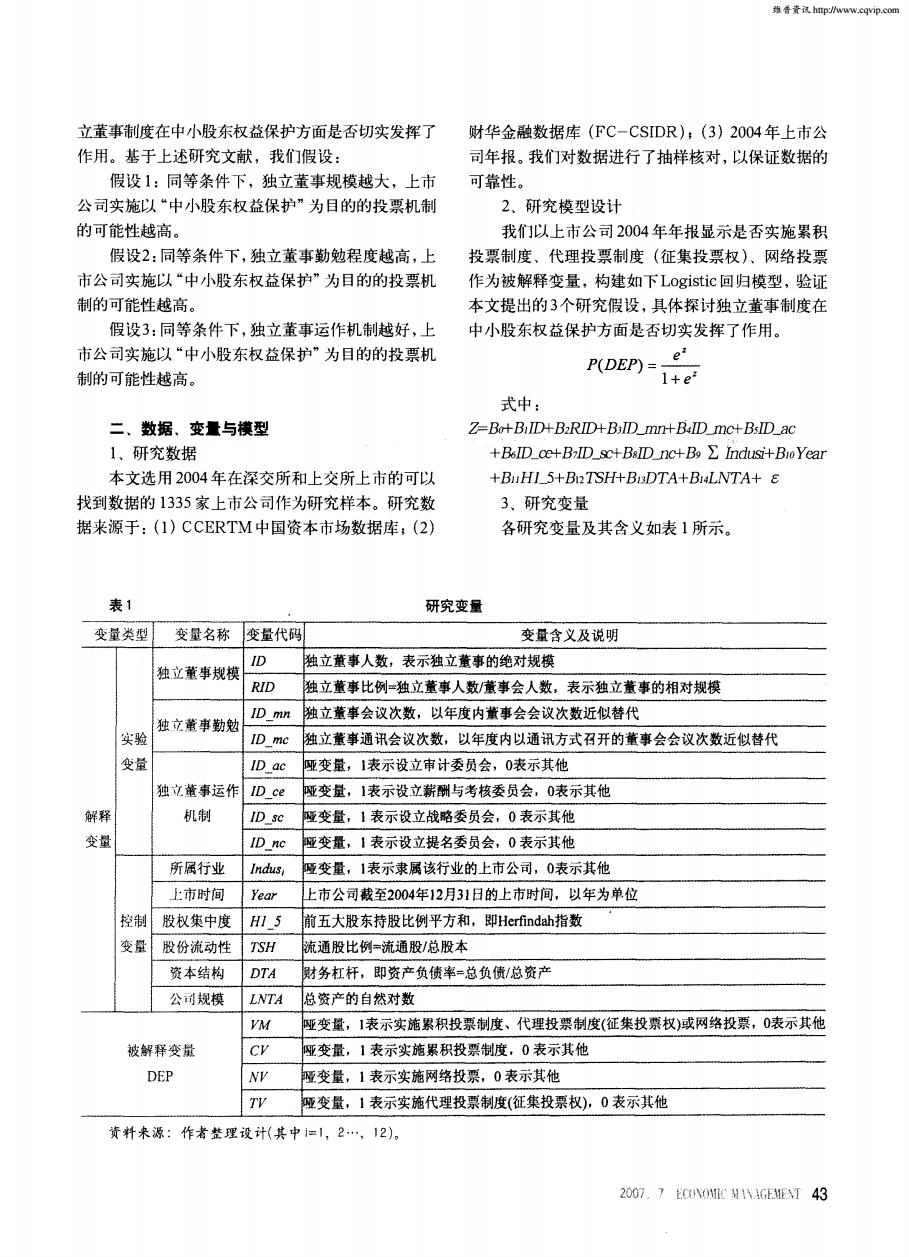

青立董事制度在中小股东权益保护方面是否切实发挥了财华金融数据库(FC-CSIDR),(3)2004年上市公作用。基于上述研究文献,我们假设:司年报。我们对数据进行了抽样核对,以保证数据的假设1:同等条件下,独立董事规模越大,上市可靠性。公司实施以“中小股东权益保护”为目的的投票机制2、研究模型设计我们以上市公司2004年年报显示是否实施累积的可能性越高。假设2:同等条件下,独立董事勤勉程度越高,上投票制度、代理投票制度(征集投票权)、网络投票市公司实施以“中小股东权益保护”为目的的投票机作为被解释变量,构建如下Logistic回归模型,验证制的可能性越高。本文提出的3个研究假设,具体探讨独立董事制度在假设3:同等条件下,独立董事运作机制越好,上中小股东权益保护方面是否切实发挥了作用。市公司实施以“中小股东权益保护”为目的的投票机RDEm-T制的可能性越高。式中:二、数据、变量与模型Z=Bo+B,ID+B:RID+B:ID_mn+B4ID_mc+BsID_ac1、研究数据+BeID_ce+BID_sc+BeID nc+B, 2 Indusi+Bio Yeal本文选用2004年在深交所和上交所上市的可以+BluHL5+B2TSH+B13DTA+Bl4LNTA+ 8找到数据的1335家上市公司作为研究样本。研究数3、研究变量据来源于:(1)CCERTM中国资本市场数据库,(2)各研究变量及其含义如表1所示。表1研究变量变量类型变量名称变量代码变量含义及说明独立董事人数,表示独立董事的绝对规模LD独立董事规模RID独立董事比例-独立董事人数/董事会人数,表示独立董事的相对规模ID_mn融立董事会议次数,以年度内董事会会议次数近似替代独立董事勤勉实验ID_mc独立董事通讯会议次数,以年度内以通讯方式召开的董事会会议次数近似替代变量ID_ac睡变量,1表示设立审计委员会,0表示其他业变量,1表示设立薪酬与考核委员会,0表示其他独立董事运作 ID_ce解释机制ID.SC变量,1表示设立战略委员会,0表示其他变量ID.ne业变量,1表示设立提名委员会,0表示其他变量,1表示隶属该行业的上市公司,0表示其他所属行业Indus,上市时间Year上市公司截至2004年12月31日的上市时间,以年为单位控制股权集中度前五大股东持股比例平方和,即Herindah指数HI_5变量股份流动性TSH流通股比例-流通股/总股本资本结构DTA财务杠杆,即资产负债率=总负债/总资产LNTA总资产的自然对数公司规模业变量,1表示实施累积投票制度、代理投票制度(征集投票权)或网络投票,0表示其他VM被解释变量严变量,1表示实施累积投票制度,0表示其他CVDEP变量:1表示实施网络投票,0表示其他TV严变量,1表示实施代理投票制度(征集投票权),0表示其他资料来源:作者整理设计(其中=1,2,12)。2007.7 EONOME MIVAGEMENT 43

立董事制度在 中小股东权益保护方面是 否切实发挥 了 作用。基于上述研 究文献 ,我们假设 : 假设 1:同等条件下 ,独立董事规模越大 ,上 市 公司实施 以 “中小股东权益保护”为 目的的投票机制 的可能性越高 。 假设2:同等 条件下 ,独立董事勤勉程度越高 ,上 市 公司实施 以 “中小股东 权益保护”为 目的 的投票机 制 的可能性越高 。 假设3:同等条件下 ,独 立董事 运作机制越好 ,上 市 公司实施以 “中小股东 权益保 护”为 目的的投票机 制的可能性越高 。 = .数据 变量与模型 1、研 究数据 本文选 用 2004年在深交所和上 交所上 市的可以 找到数据的 1335家上市公 司作为研 究样本。研 究数 据来源于:(1)CCERTM中国资本市场数据库;(2) 财华金融数据库 (FC—CSIDR);(3)2004年上市公 司年报 。我 们对数据进行 了抽样核对 ,以保证数据 的 可靠性 。 2、研究模 型设计 我们以上市公 司 2004年年报显示是否实施 累积 投票制 度、代理投票制 度 (征集投票权 )、网络投票 作为被解释变 量 ,构建如下 Logistic回归模型 ,验证 本文提 出的 3个研 究假设 ,具体探讨独立董事制度在 中小股东权益保护方面是 否切实发挥 了作用。 尸(DEP)=苦 式 中 : Z=Bo+B』肼 B2R肼 BslD_mr~ B4 m B ac +B6ID_ cLq-BTID_ ~L'-q-B8IDj1 B9E Indu蠹+B~oYear +Bllm _5+B12 H+BisDTA+Bl4LNTA+ £ 3、研 究变量 各研究变量及其含义如表 1所示。 表 1 研究变量 变量类型 变量名称 变量代码 变量含义及说明 独立董事规模 ID 独立董事人数,表示独立董事的绝对规模 砒D 独立董事比例=独立董事人数/董事会人数,表示独立董事的相对规模 ID l 独立董事会议次数,以年度内董事会会议次数近似替代 实验 独 董事勤勉 ID rac 独立董事通讯会议次数,以年度内以通讯方式召开的董事会会议次数近似替代 变量 ID ac 哑变量,l表示设立审计委员会 ,O表示其他 独 肇事运作 ID ce 哑变量,l表示设立薪酬与考核委员会 ,O表示其他 解释 机制 ID sc 哑变量,l表示设立战略委员会 ,0表示其他 变量 ID c 哑变量,l表示设立提名委员会,0表示其他 所属行业 Indus, 哑变量,l表示隶属该行业的上市公司,O表示其他 上市时问 Year 上市公司截至2004年l2月31目的上市时间,以年为单位 控制 股权集中度 Hl一 5 前五大股东持股比例平方和,即Herfindah指数 变量 股份流动性 TSH 流通股比例=流通股/总股本 资本结构 D 财务杠杆,即资产负债率:总负债/总资产 公叫规模 厶V7 总资产的 自然对数 哑变量,l表示实施累积投票制度、代理投票制度(征集投票权)或网络投票,O表示其干眭 被解释变量 C 哑变量,l表示实施累积投票制度 ,0表示其他 DEP Ⅳ 哑变量,l表示实施网络投票,0表示其他 哑变量,l表示实施代理投票制度(征集投票权),0表示其他 资料来源:作者整理设计(其中I_1,2.,12o 维普资讯 http://www.cqvip.com

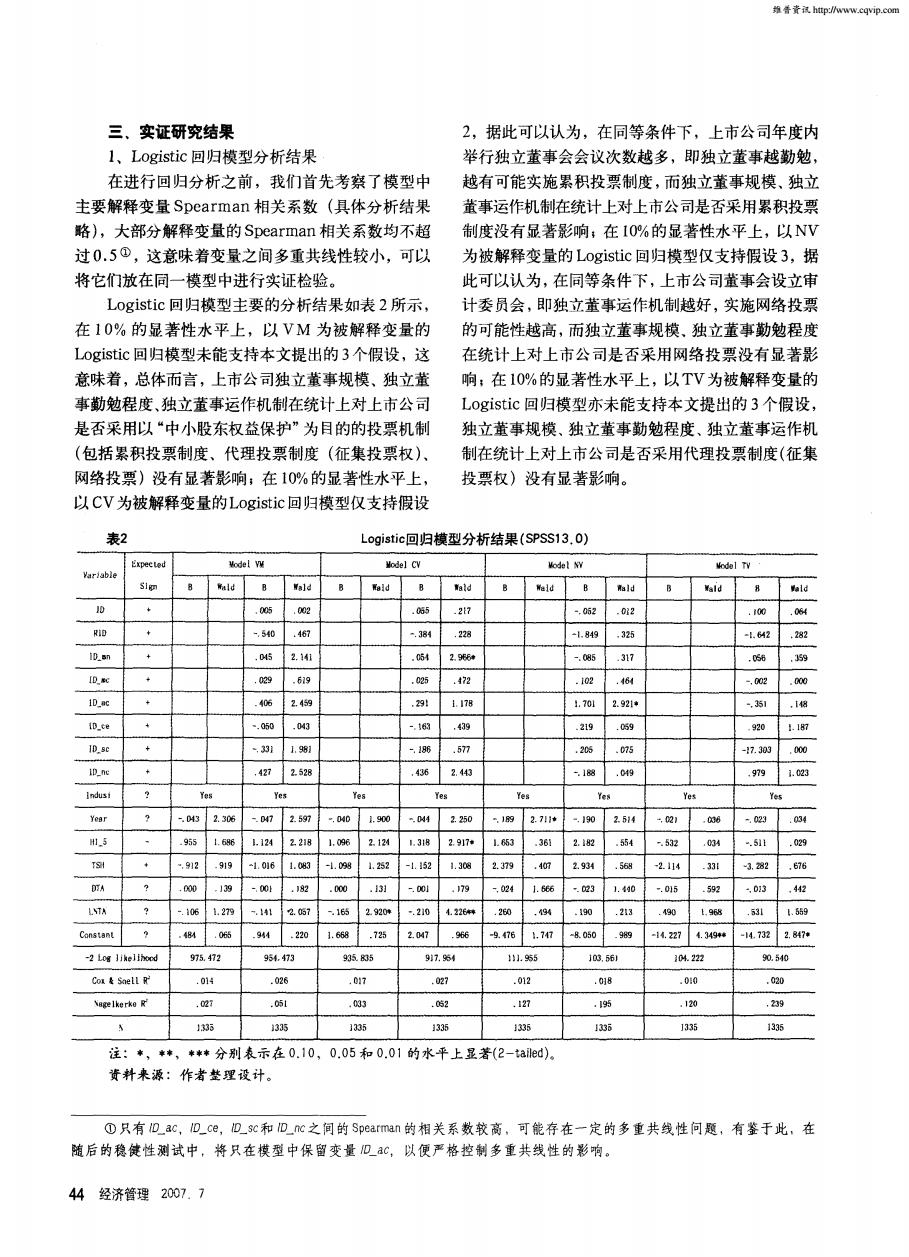

维香资试http://ww.cqvip.com三、实证研究结果2,据此可以认为,在同等条件下,上市公司年度内1、Logistic 回归模型分析结果举行独立董事会会议次数越多,即独立董事越勤勉,在进行回归分析之前,我们首先考察了模型中越有可能实施累积投票制度,而独立董事规模、独立主要解释变量Spearman相关系数(具体分析结果董事运作机制在统计上对上市公司是否采用累积投票略),大部分解释变量的Spearman相关系数均不超制度没有显著影响,在10%的显著性水平上,以NV过0.5,这意味着变量之间多重共线性较小,可以为被解释变量的Logistic回归模型仅支持假设3,据将它们放在同一模型中进行实证检验。此可以认为,在同等条件下,上市公司董事会设立审Logistic 回归模型主要的分析结果如表2所示,计委员会,即独立董事运作机制越好,实施网络投票在 10%的显著性水平上,以VM为被解释变量的的可能性越高,而独立董事规模,独立董事勤勉程度Logistic回归模型未能支持本文提出的3个假设,这在统计上对上市公司是否采用网络投票没有显著影意味着,总体而言,上市公司独立董事规模、独立董响;在 10%的显著性水平上,以TV为被解释变量的事勤勉程度、独立董事运作机制在统计上对上市公司Logistic回归模型亦未能支持本文提出的3个假设,是否采用以“中小股东权益保护”为目的的投票机制独立董事规模、独立董事勤勉程度、独立董事运作机(包括累积投票制度、代理投票制度(征集投票权)、制在统计上对上市公司是否采用代理投票制度(征集网络投票)没有显著影响;在10%的显著性水平上,投票权)没有显著影响。以CV为被解释变量的Logistic回归模型仅支持假设囍Logistie回归模型分析结果(SPSS13.0)elwoel ExpectedKodel ylodelVariableWaldSiemdKaidBTBaid8WaldWalB83g0000·01000RID1.0mID.Kc1D_acID_ce1R.0Yar2502.711.90.579551.6861.1241.653.361H1.52.218.121.3182.9172. 182034.5111.0g554.919.9121.02.3792.931.081. 098.2.403, 28:路ALATA41.a1921494531M4847322.8490.54-2 Log likel ihood975,47201.954.7.9Con & Saell R002012018020239注:*,**,***分别表示在0.10,0.05和0.01 的水平上显著(2-taled)。资料来源作者整理设计①只有 ID_ac,ID_℃ce,ID_sc和 ID_nc之间的 Spearman 的相关系数较高,可能存在一定的多重共线性问题,有鉴于此、在随后的稳健性测试中,将只在模型中保留变量ID_ac,以便严格控制多重共线性的影响。44经济管理2007.7

三.实证研究结果 l、Logistic回归模型分析结果 在进行回归分析之前,我们首先考察了模型中 主要解释变量 Spearman相关系数 (具体分析结果 略 ),大部分解释变量的 Spearman相关 系数均不超 过 0.5①,这意味着变量之 间多重共线性较小 ,可以 将它们放在同一模型中进行实证检验。 Logistic回归模型主要的分 析结果 如表 2所示 , 在 10% 的显著性 水平上 ,以 VM 为 被解释变量 的 Logistic回归模型未能支持本文提 出的 3个假设 ,这 意味着,总体而言 ,上市公司独立董事规模、独立董 事勤勉程度、独立董事运作机制在统计上对上市公司 是否采用以 “中小股东权益保护”为 目的的投 票机制 (包括 累积投票制度 、代理投票制度 (征集投 票权 )、 网络投票)没有显著影响;在 10%的显著性水平上, 以 CV为被解释变量的 Logistic回归模 型仅支持假设 2,据此可以认为,在同等条件下 ,上市公司年度内 举行独立董事会会议次数越多,即独立董事越勤勉, 越有可能 实施 累积投票制度 ,而独立董事规模 、独立 董事运作机制在统计上对上市公 司是否采用累积投票 制度没有显著影响 ;在 10%的显著性 水平 上 ,以 NV 为被解释变量的Logistic回归模型仅支持假设 3,据 此可以认为,在同等条件下,上市公司董事会设立审 计委 员会 ,即独立董事运 作机制 越好 ,实施 网络投票 的可能性越高,而独立董事规模、独立董事勤勉程度 在统计上 对上市公 司是 否采用 网络投 票没有显著影 响;在 10%的显著性水平上,以TV为被解释变量的 Logistic回归模型亦未能支持本文提出的 3个假设, 独立董事规模、独立董事勤勉程度、独立董事运作机 制在统计上对上市公司是否采用代理投票制度 (征集 投票权)没有显著影响 。 表2 Logistic回归模型分析结果 (sPSSl3.o) ExDected ModelⅧ ~lodelcv Il0delNV ~todeITV able 1gn B WaId B a1d B ld B -ald B Wald B Wald B YeaId B Id JD o05 o02 .055 2}7 一.O52 . Oj2 100 .064 RlD 一540 .467 —384 .228 一1.849 .325 一1. 斟 2 .282 ID.卟 04S 2.141 .OM 2 966* 一.o85 3l7 .o5B .359 fD一 ,。29 .6j9 .o25 .{72 .m 2 .46{ 一∞2 . 000 1Dac 406 2.459 .29l l178 1.701 2.92l+ 一. 351 .I48 ∞ 一 ce 一050 .043 一 l63 .439 .219 .059 920 l I87 lD.sc 一33j j.98】 _.】86 .577 .2D5 .075 一i7.303 0o0 l nc 427 2.528 .436 2 443 一.188 .049 .979 1.023 lndusl Yes Yes Yes Yes Yes Yes Yes Yes Year 一.1143 2 306 、047 2 597 — 040 j.900 一.(14t 2250 .'l89 27Il● 一l90 2.5)4 -∞ I .036 一.023 034 It1— 5 955 i6踮 l_l24 2.2l8 1.0gf; 2.124 l3l8 2917" l_653 .36l 2.182 .554 一.532 034 一.5l1 .029 TSIl -9l2 9l9 一i016 1.o83 一1.∞8 1.252 一i l52 1.3o8 2379 .407 2.934 .568 —2.1l4 33l -3 282 .676 oT^ ,f啪 j39 一o01 .182 .0∞ .】3】 ..o0j l79 一.o24 】.666 — 023 l440 —015 .592 一.0}3 442 lT^ I1l06 1.279 一 l41 .2.057 一.165 2.92斛 一.2lO 4.22斛 .260 .494 .19O .2l3 490 lg68 s3l 1559 Constant .484 065 944 .220 1.668 .725 2047 966 -9.476 1.747 -8.050 989 一l4.227 4 34 一l4 732 2847. 吧 l,o譬 lJkejjhood 975472 954,473 935835 9j7.954 l】j,955 j03 56l j04,222 9o.540 Cox& Saen 014 .026 .017 .o27 .012 .Ol8 .010 .020 8gelkerke .027 .05i .033 .052 .127 .195 l20 .239 ^ 】335 j335 j335 】335 】335 】335 J335 l335 注 :},}},}}}分别表示在 0.10,O.05和 O.01的水平 上显著(2一tailed)。 资料来源 :作 者整理 设计。 ①只有IOac,IOce,ID_sc和 IDnc之间的Spearman的相关系数较高,可能存在一定的多重共线性问题,有鉴于此,在 随后的稳健性测试中,将只在模型中保留变量 /D_ac,以便严格控制多重共线性的影响。 44 经济管理 2007 7 维普资讯 http://www.cqvip.com

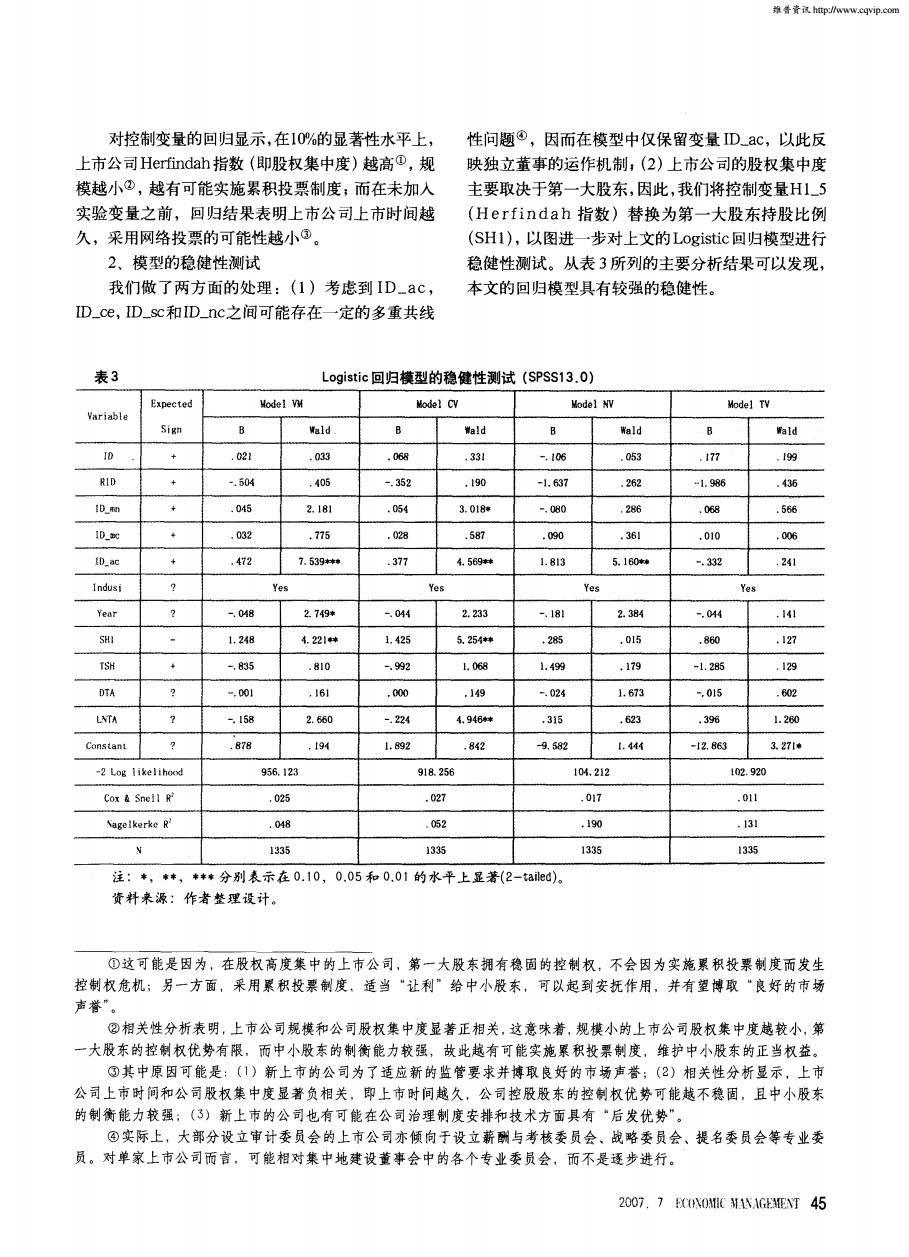

对控制变量的回归显示,在10%的显著性水平上,性问题,因而在模型中仅保留变量ID_ac,以此反上市公司Herfindah指数(即股权集中度)越高,规映独立董事的运作机制,(2)上市公司的股权集中度模越小①,越有可能实施累积投票制度;而在未加入主要取决于第一大股东,因此,我们将控制变量H1_5实验变量之前,回归结果表明上市公司上市时间越(Herfindah指数)替换为第一大股东持股比例久,采用网络投票的可能性越小。(SH1),以图进一步对上文的Logistic回归模型进行2、模型的稳健性测试稳健性测试。从表3所列的主要分析结果可以发现,我们做了两方面的处理:(1)考虑到ID_ac,本文的回归模型具有较强的稳健性。ID_ce,ID_sc和ID_nc之间可能存在一定的多重共线表3Logistic回归模型的稳健性测试(SPSS13.0)ExpectedModel wtModel TvModel cvModel NVVaribteSigiMaldwaldBwaldBWaldTD酒.177199RID.5041.986.0451D.m2.1813.018-.000-08.00.361-0101D.00032.775.028.5870064727.539*5. 003221D_ac3774.569*1.813Indusi8Yes0fe2.7492.233Year.048044.1812.384.044141SHI1.4255.254*285-0154.221**1-499TSH-921. 2851298101. 068,179DTA.00116.000.024±.673-015149-1582.660-.2244.9464*.623LATA.3153961.260Constant.8781941, 892.8429, 5821-44412.8633.271918 256104-212-2 Log ikelihod956.123102.920.25.027.017-011Cox& Sne RE.048.131Nagelkerke1335335注:+,,分别表示在0.10,0.05和0.01的水平上显著(2-aled)。资料来源:作者整理设计①这可能是因为,在股权高度集中的上市公司,第一大股东拥有稳固的控制权,不会因为实施累积投票制度而发生控制权危机;另一方面,采用累积投票制度、适当“让利”给中小股东,可以起到安抚作用,并有望博取“良好的市场雨誉②相关性分析表明,上市公司规模和公司股权集中度显著正相关,这意味着,规模小的上市公司股权集中度越较小,第一大股东的控制权优势有限,而中小股东的制衡能力较强,故此越有可能实施累积投票制度,维护中小股东的正当权益。①其中原因可能是:(1)新上市的公司为了适应新的监管要求并博取良好的市场声誉:(2)相关性分析显示,上市公司上市时间和公司股权集中度显著负相关,即上市时间越久,公司控股股东的控制权优势可能越不稳固,且中小股东的制衡能力较强;(3)新上市的公司也有可能在公司治理制度安排和技术方面具有“后发优势"实际上,大部分设立审计委员会的上市公司亦倾向于设立薪酬与考核委员会、战略委员会、提名委员会等专业委员。对单家上市公司而言,可能相对集中地建设董事会中的各个专业委员会,而不是逐步进行。2007.7EOONOMIC MINIGEMENT45

对控制变量的回归显示 ,在10%的显著性水平上, 上市公司Hefindah指数 (即股权集中度)越高①,规 模越小②,越有可能实施累积投票制度;而在未加入 实验变量之前,回归结果表明上市公司上市时间越 久 ,采用网络 投票的可能性 越小⑨。 2、模型的稳健性测试 我们做 了两 方面的处 理 :(1)考 虑到 ID—ac, ID_ce,ID_sc和 ID—NC之间可能存在一定的 多重共线 性问题④,因而在模型中仅保留变量 ID—ac,以此反 映独立 董事的运作机制 ,(2)上 市公司的股 权集 中度 主要取决于第一大股东,因此 ,我们将控制变量HL5 (Herfindah指数)替换为第一大股东持股 比例 (SH1),以图进 一步对上文的 Logistic回归模 型进行 稳健性测试 。从表 3所列的主要分析结果可以发现 , 本文 的 回归模 型具 有较强的稳健性 。 表 3 Logistic回归模型的稳健性测试 (SPSS13.0) Expected ModelVM Modelcv Model}《v Model TV Variable Sign B Wald B Wald B Wald B V/ald ID 021 .033 .O68 .33l 一.1O6 .053 .177 l99 RID 一.504 405 一.352 .190 一1.637 .262 一1.986 .436 ID_mn .045 2.181 .054 3.0l8} 一.080 .286 .068 .566 ID— mc .032 .775 .028 .587 .09o .361 .0l0 .O06 ID一 ac .472 7.539~ * .377 4.569# 1.8l3 5.16O¨ 一.332 .24l Indusi Yes Yes Yes Yes Year 一.O48 2.749* 一.044 2.233 一.18l 2.384 一.044 .14l SHl 1.248 4.22l牛幸 1.425 5.254¨ .285 .0l5 .860 .127 [SH 一.835 .8l0 一.992 IJ0l竭 1.499 .179 一1.285 .129 DTA 一.oo1 .161 .0()o .149 一.024 1.673 一.Ol5 .6o2 LNTA 一.158 2.660 一.224 4.946** .3l5 .623 .396 1.26o ● ConstanL .878 .I94 1.892 .842 .582 I.444 一I2.863 3. I} 一 2 Log 1ikeliho<)d 956.123 9l8.256 l04.2l2 102.920 Cox & SnellR .025 .027 .0I7 .0Il NageIkerke R .O48 .052 .190 .13l N l335 1335 l335 l335 注:},}},}} 分别表示在 0.10,0,05和 0.01的水平上显著(2-l;ailed)。 资料来源 :作者整理 设计。 ①这可能是 因为,在股权高度集中的上市公司,第一大股东拥有稳固的控制权,不会 因为实施累积投票制度而发生 控制权危机;另一方面,采用累积投票制度,适当 “让利”给中小股东,可以起到安抚作用,并有望博取 “良好的市场 声誉”。 ②相关性分析表 明,上市公司规模和公司股权集中度显著正相关,这意味着,规模小的上市公司股权集中度越较小,第 一 大股东的控制权优势有限,而中小股东的制衡能力较强,故此越有可能实施累积投票制度,维护中小股东的正当权益。 ③其中原因可能是:(1)新上市的公司为了适应新的监管要求并博取良好的市场声誉 ;(2)相关性分析显示,上市 公司上市时间和公 司股权集中度显著负相关,即上市时间越久,公司控股股东的控制权优势可能越不稳固,且中小股东 的制衡能力较强;(3)新上市的公司也有可能在公司治理制度安排和技术方面具有 “后发优势”。 ④实际上,大部分设立审计委员会 的上市公司亦倾向于设立薪酬与考核委员会、战略委员会、提名委员会等专业委 员。对单家上市公司而言,可能相对集中地建设董事会中的各个专业委员会 ,而不是逐步进行。 2007 7 《tNO~ll(M. 'L\AGE~IENT 45 维普资讯 http://www.cqvip.com

维香瓷试http://wvww.cqvip.com具体而言,虽然舍掉或更改了部分解释变量,大股东持股比例越高,上市公司采用“中小股东权益但是,回归模型的解释力(Cox&SnellR2和保护”导向的投票机制(主要为累积投票制度)的可Nagelkerke R2)并没有显著降低(甚至没有变化)。能性越高。这支持先前对股权集中度与上市公司实施在稳健性测试中,不仅先前的Logistic回归分析结果累积投票制度可能性之间关系的分析和推论均未发生实质性改变,而且在削减相关实验变量,部分消除可能存在的多重共线性之后,主要回归结果得四、研究结论与建议到了较大的改善。一方面,先前的分析结论在统计上实证研究表明,独立董事勤勉程度和独立董事得到了更为显著的支撑,另一方面,在10%的显著性运作机制对于上市公司是否实施以“中小股东权益保水平上,在以VM和CV为被解释变量的Logistic回护”为目的的投票机制存在一定的影响:(1)上市公归模型中,ID_ac的系数由不显著变得显著,这支持司年度内举行独立董事会会议次数越多,即独立董事假设3,据此可以认为,在同等条件下,上市公司董越勤勉,越有可能实施累积投票制度,(2)上市公司事会设立审计委员会,即独立董事运作机制越好,实董事会设立审计委员会,即独立董事运作机制越好,施以“中小股东权益保护”为目的的投票机制(包括实施累积投票制度和网络投票的可能性越高。可以累积投票制度和网络投票)的可能性越高。此外,对说,目前独立董事制度在中小股东权益保护方面已经控制变量的回归显示,在10%的显著性水平上,第开始初步发挥作用,但是还相当有限。①这主要表现在,(1)独立董事规模、独立董事运作机制对上市公司是否果用累积投票制度没有显著影响,(2)独立董事规模、独立董事勤勉程度对上市公司是否采用网络投票没有显著影响,(3)独立董事规模、独立董事勤勉程度、独立董事运作机制对上市公司是否采用代理投票制度(征集投票权)没有显著影响,46经济管理20077

具 体而 言 ,虽然舍掉 或更 改 了部 分解释 变量 , 但是 ,回 归模 型 的解 释力 (Cox & SnellR2和 NagelkerkeR2)并没有显著降低 (甚至没有变化)。 在稳 健性测试 中,不仅先前 的Logistic回归分析结果 均未 发生实 质性改变 ,而且在削减 相关实验变量 ,部 分消除可能存在的多重共线性之后 ,主要回归结果得 到了较大的改善。一方面,先前的分析结论在统计上 得到了更为显著的支撑 ,另一方面,在 10%的显著性 水平上 ,在以 VM 和 CV为被解释变量 的Logistic回 归模型 中,ID—ac的系数 由不显 著变得 显著 ,这支持 假设 3,据 此可以认为 ,在 同等条件下 ,上市公司董 事会设立审计委员会 ,即独立董事运作机制越好,实 施以 “中小股东权益保护”为 目的的投票机制 (包括 累积投 票制度和 网络投票 )的可能性越高 。此外 ,对 控制变量 的回归显示 ,在 10%的显著性水平上 ,第一 大股东持股比例越高 ,上市公司采用 “中小股东权益 保护”导 向的投票机制 (主要 为累积投票制度 )的可 能性越高。这支持先前对股权集中度与上市公司实施 累积投票制度可能性之 间关 系的分析和推论 。 四、研究结论与建议 实证研究表明,独立董事勤勉程度和独立董事 运作机制对于上市公司是否实施以“中小股东权益保 护 ”为 目的 的投票机制存在一定的影 响 :(1)上市公 司年度 内举行独立 董事会会议次数越多 ,即独立董事 越勤勉 ,越有可能实施累积投 票制度 ;(2)上市 公司 董事会设立审计委员会,即独立董事运作机制越好, 实施 累积投 票制度和 网络投 票的可能性越高 。可以 说 ,目前独立董事制度在 中小股东权益保护方面 已经 开始初步发挥作用 ,但是还相 当有限①。 ①这主要表现在,(1)独立董事规模、独立董事运作机制对上市公司是否采用累积投票制度没有显著影响,(2)独 立董事规模、独立董事勤勉程度对上市公司是否采用网络投票没有显著影响,(3)独立董事规模、独立董事勤勉程度、独 立董事运作机制对上市公司是否采用代理投票制度 (征集投票权)没有显著影响。 46 经济管理 2007 7 维普资讯 http://www.cqvip.com