教学案例中国管理案例共享中心案例库案例使用说明:从红极一时到穷途未路大起大落的夏新电子一、本案例的教学目标本案例收集夏新电子2002一2005年度的财务报表,探讨分析其面临的财务问题。应用该案例于MBA或EMBA教学,要求达到二个主要的教学目标:(1)让MBA/EMBA学生掌握战略性财务分析的指标体系和基本方法,学习如何对企业进行战略性财务分析,并了解“战略性财务分析报告”的主要内容,以及战略性财务分析在调整和制定企业财务政策的重要作用,将财务报表分析与财务决策密切联系起来,引入财务战略矩阵,为学生提供战略财务分析与决策的基本分析框架和工具:(2)让MBA/EMBA学生了解企业财务状况的恶化过程,并把握一系列关键具有重要信息含量的财务指标,揭示企业财务状况从良好到一般、从一般到恶化、从恶化到财务困境最终到财务危机的全过程,以及每个阶段企业所表现出的重要财务特征,是的学生充分了解企业财务危机的成因、演化过程和基本特征,学会如何通过简要的财务指标分析来防范财务危机。二、案例的教学组织、案例分析报告的格式和主要内容)根据教学目标一:战略性财务分析1、本案例要求MBA/EMBA学生分组讨论,每组5-6人,设组长1人,副组长1-2人。教师可以在课堂上先通过一个范例或典型案例讲解,讲授如何进行企业的战略性财务分析及其重要作用,使学生了解战略性财务分析的过程和各个步骤的要领。2、根据案例资料,要求各小组对夏新电子进行战略性财务分析,并撰写一份《夏新电子2002-2005年度的战略性财务分析报告》,并制作PPT,案例分析报告要求表格-图形-文字分析“三位一体”。教师选择2-3个小组代表上台演讲,然后组织学生进行课堂交流,围绕案例提出的问题展开课堂讨论。最后,由教师

中国管理案例共享中心案例库 教学案例 1 案例使用说明: 从红极一时到穷途末路——大起大落的夏新电子 一、本案例的教学目标 本案例收集夏新电子 2002-2005 年度的财务报表,探讨分析其面临的财务 问题。应用该案例于 MBA 或 EMBA 教学,要求达到二个主要的教学目标:(1) 让 MBA/EMBA 学生掌握战略性财务分析的指标体系和基本方法,学习如何对企 业进行战略性财务分析,并了解“战略性财务分析报告”的主要内容,以及战略 性财务分析在调整和制定企业财务政策的重要作用,将财务报表分析与财务决策 密切联系起来,引入财务战略矩阵,为学生提供战略财务分析与决策的基本分析 框架和工具;(2)让 MBA/EMBA 学生了解企业财务状况的恶化过程,并把握一 系列关键具有重要信息含量的财务指标,揭示企业财务状况从良好到一般、从一 般到恶化、从恶化到财务困境最终到财务危机的全过程,以及每个阶段企业所表 现出的重要财务特征,是的学生充分了解企业财务危机的成因、演化过程和基本 特征,学会如何通过简要的财务指标分析来防范财务危机。 二、案例的教学组织、案例分析报告的格式和主要内容 (一)根据教学目标一:战略性财务分析 1、本案例要求 MBA/EMBA 学生分组讨论,每组 5-6 人,设组长 1 人,副 组长 1-2 人。教师可以在课堂上先通过一个范例或典型案例讲解,讲授如何进行 企业的战略性财务分析及其重要作用,使学生了解战略性财务分析的过程和各个 步骤的要领。 2、根据案例资料,要求各小组对夏新电子进行战略性财务分析,并撰写一 份《夏新电子 2002-2005 年度的战略性财务分析报告》,并制作 PPT,案例分析 报告要求表格-图形-文字分析“三位一体”。教师选择 2-3 个小组代表上台演讲, 然后组织学生进行课堂交流,围绕案例提出的问题展开课堂讨论。最后,由教师

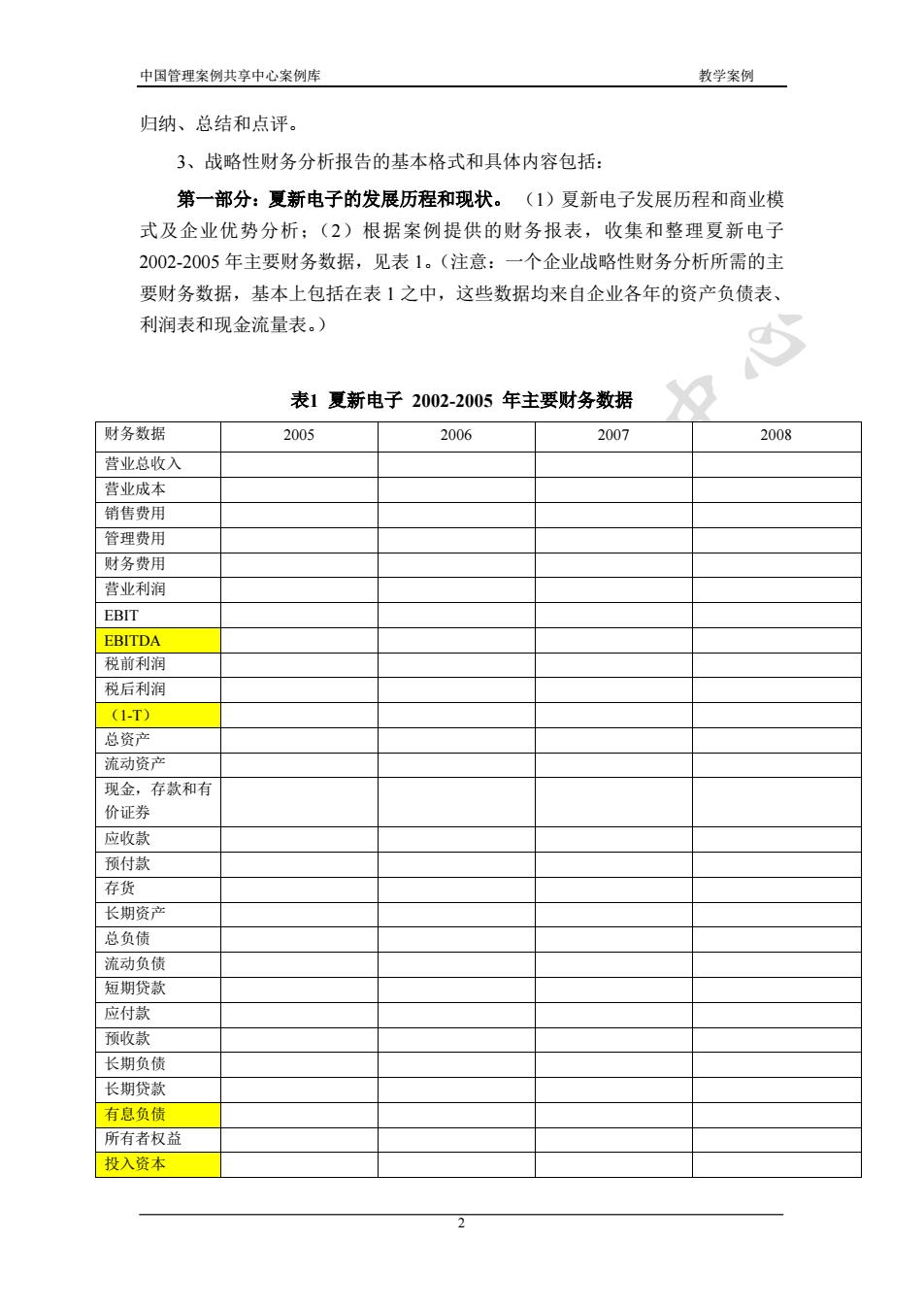

中国管理案例共享中心案例库教学案例归纳、总结和点评。3、战略性财务分析报告的基本格式和具体内容包括:第一部分:夏新电子的发展历程和现状。(1)夏新电子发展历程和商业模式及企业优势分析;(2)根据案例提供的财务报表,收集和整理夏新电子2002-2005年主要财务数据,见表1。(注意:一个企业战略性财务分析所需的主要财务数据,基本上包括在表1之中,这些数据均来自企业各年的资产负债表、利润表和现金流量表。)表1夏新电子 2002-2005 年主要财务数据财务数据2005200620072008营业总收入营业成本销售费用管理费用财务费用营业利润EBITEBITDA税前利润税后利润(1-T)总资产流动资产现金,存款和有价证券应收款预付款存货长期资产总负债流动负债短期贷款应付款预收款长期负债长期贷款有息负债所有者权益投入资本

中国管理案例共享中心案例库 教学案例 2 归纳、总结和点评。 3、战略性财务分析报告的基本格式和具体内容包括: 第一部分:夏新电子的发展历程和现状。 (1)夏新电子发展历程和商业模 式及企业优势分析;(2)根据案例提供的财务报表,收集和整理夏新电子 2002-2005 年主要财务数据,见表 1。(注意:一个企业战略性财务分析所需的主 要财务数据,基本上包括在表 1 之中,这些数据均来自企业各年的资产负债表、 利润表和现金流量表。) 表1 夏新电子 2002-2005 年主要财务数据 财务数据 2005 2006 2007 2008 营业总收入 营业成本 销售费用 管理费用 财务费用 营业利润 EBIT EBITDA 税前利润 税后利润 (1-T) 总资产 流动资产 现金,存款和有 价证券 应收款 预付款 存货 长期资产 总负债 流动负债 短期贷款 应付款 预收款 长期负债 长期贷款 有息负债 所有者权益 投入资本

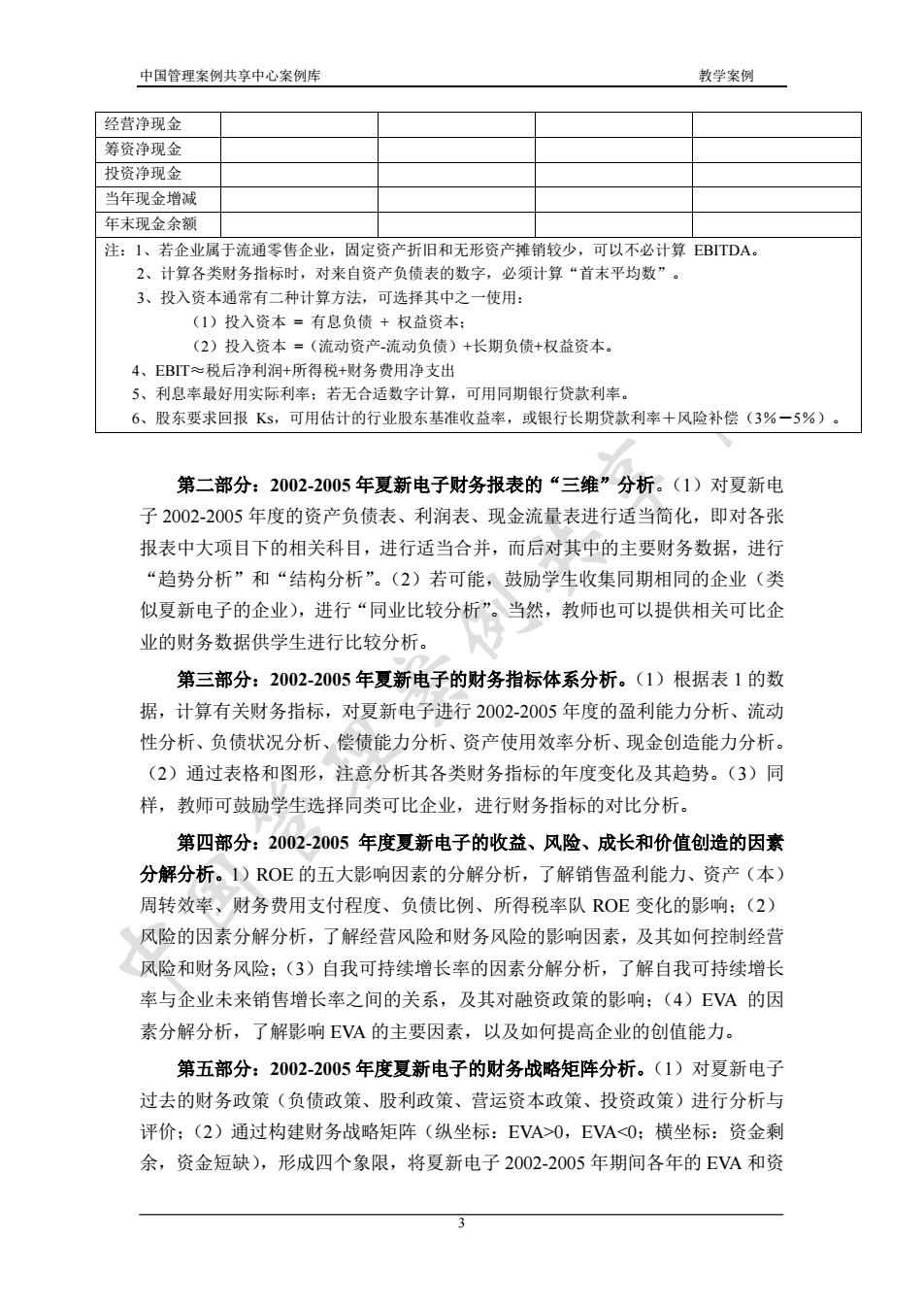

教学案例中国管理案例共享中心案例库经营净现金筹资净现金投资净现金当年现金增减年末现金余额注:1、若企业属于流通零售企业,固定资产折旧和无形资产摊销较少,可以不必计算EBITDA。2、计算各类财务指标时,对来自资产负债表的数字,必须计算“首末平均数”3、投入资本通常有二种计算方法,可选择其中之一使用:(1)投入资本=有息负债+权益资本:(2)投入资本=(流动资产-流动负债)+长期负债+权益资本。4、EBIT~税后净利润+所得税+财务费用净支出5、利息率最好用实际利率;若无合适数字计算,可用同期银行贷款利率。6、股东要求回报Ks,可用估计的行业股东基准收益率,或银行长期贷款利率+风险补偿(3%一5%)。第二部分:2002-2005年夏新电子财务报表的“三维”分析。(1)对夏新电子2002-2005年度的资产负债表、利润表、现金流量表进行适当简化,即对各张报表中大项目下的相关科目,进行适当合并,而后对其中的主要财务数据,进行“趋势分析”和“结构分析”。(2)若可能,鼓励学生收集同期相同的企业(类似夏新电子的企业),进行“同业比较分析”。当然,教师也可以提供相关可比企业的财务数据供学生进行比较分析第三部分:2002-2005年夏新电子的财务指标体系分析。(1)根据表1的数据,计算有关财务指标,对夏新电子进行2002-2005年度的盈利能力分析、流动性分析、负债状况分析、偿债能力分析、资产使用效率分析、现金创造能力分析。(2)通过表格和图形,注意分析其各类财务指标的年度变化及其趋势。(3)同样,教师可鼓励学生选择同类可比企业,进行财务指标的对比分析。第四部分:2002-2005年度夏新电子的收益、风险、成长和价值创造的因素分解分析。1)ROE的五大影响因素的分解分析,了解销售盈利能力、资产(本)周转效率、财务费用支付程度、负债比例、所得税率队ROE变化的影响;(2)风险的因素分解分析,了解经营风险和财务风险的影响因素,及其如何控制经营风险和财务风险;(3)自我可持续增长率的因素分解分析,了解自我可持续增长率与企业未来销售增长率之间的关系,及其对融资政策的影响;(4)EVA的因素分解分析,了解影响EVA的主要因素,以及如何提高企业的创值能力。第五部分:2002-2005年度夏新电子的财务战略矩阵分析。(1)对夏新电子过去的财务政策(负债政策、股利政策、营运资本政策、投资政策)进行分析与评价;(2)通过构建财务战略矩阵(纵坐标:EVA>0,EVA<0;横坐标:资金剩余,资金短缺),形成四个象限,将夏新电子2002-2005年期间各年的EVA和资

中国管理案例共享中心案例库 教学案例 3 经营净现金 筹资净现金 投资净现金 当年现金增减 年末现金余额 注:1、若企业属于流通零售企业,固定资产折旧和无形资产摊销较少,可以不必计算 EBITDA。 2、计算各类财务指标时,对来自资产负债表的数字,必须计算“首末平均数”。 3、投入资本通常有二种计算方法,可选择其中之一使用: (1)投入资本 = 有息负债 + 权益资本; (2)投入资本 =(流动资产-流动负债)+长期负债+权益资本。 4、EBIT≈税后净利润+所得税+财务费用净支出 5、利息率最好用实际利率;若无合适数字计算,可用同期银行贷款利率。 6、股东要求回报 Ks,可用估计的行业股东基准收益率,或银行长期贷款利率+风险补偿(3%-5%)。 第二部分:2002-2005 年夏新电子财务报表的“三维”分析。(1)对夏新电 子 2002-2005 年度的资产负债表、利润表、现金流量表进行适当简化,即对各张 报表中大项目下的相关科目,进行适当合并,而后对其中的主要财务数据,进行 “趋势分析”和“结构分析”。(2)若可能,鼓励学生收集同期相同的企业(类 似夏新电子的企业),进行“同业比较分析”。当然,教师也可以提供相关可比企 业的财务数据供学生进行比较分析。 第三部分:2002-2005 年夏新电子的财务指标体系分析。(1)根据表 1 的数 据,计算有关财务指标,对夏新电子进行 2002-2005 年度的盈利能力分析、流动 性分析、负债状况分析、偿债能力分析、资产使用效率分析、现金创造能力分析。 (2)通过表格和图形,注意分析其各类财务指标的年度变化及其趋势。(3)同 样,教师可鼓励学生选择同类可比企业,进行财务指标的对比分析。 第四部分:2002-2005 年度夏新电子的收益、风险、成长和价值创造的因素 分解分析。1)ROE 的五大影响因素的分解分析,了解销售盈利能力、资产(本) 周转效率、财务费用支付程度、负债比例、所得税率队 ROE 变化的影响;(2) 风险的因素分解分析,了解经营风险和财务风险的影响因素,及其如何控制经营 风险和财务风险;(3)自我可持续增长率的因素分解分析,了解自我可持续增长 率与企业未来销售增长率之间的关系,及其对融资政策的影响;(4)EVA 的因 素分解分析,了解影响 EVA 的主要因素,以及如何提高企业的创值能力。 第五部分:2002-2005 年度夏新电子的财务战略矩阵分析。(1)对夏新电子 过去的财务政策(负债政策、股利政策、营运资本政策、投资政策)进行分析与 评价;(2)通过构建财务战略矩阵(纵坐标:EVA>0,EVA<0;横坐标:资金剩 余,资金短缺),形成四个象限,将夏新电子 2002-2005 年期间各年的 EVA 和资

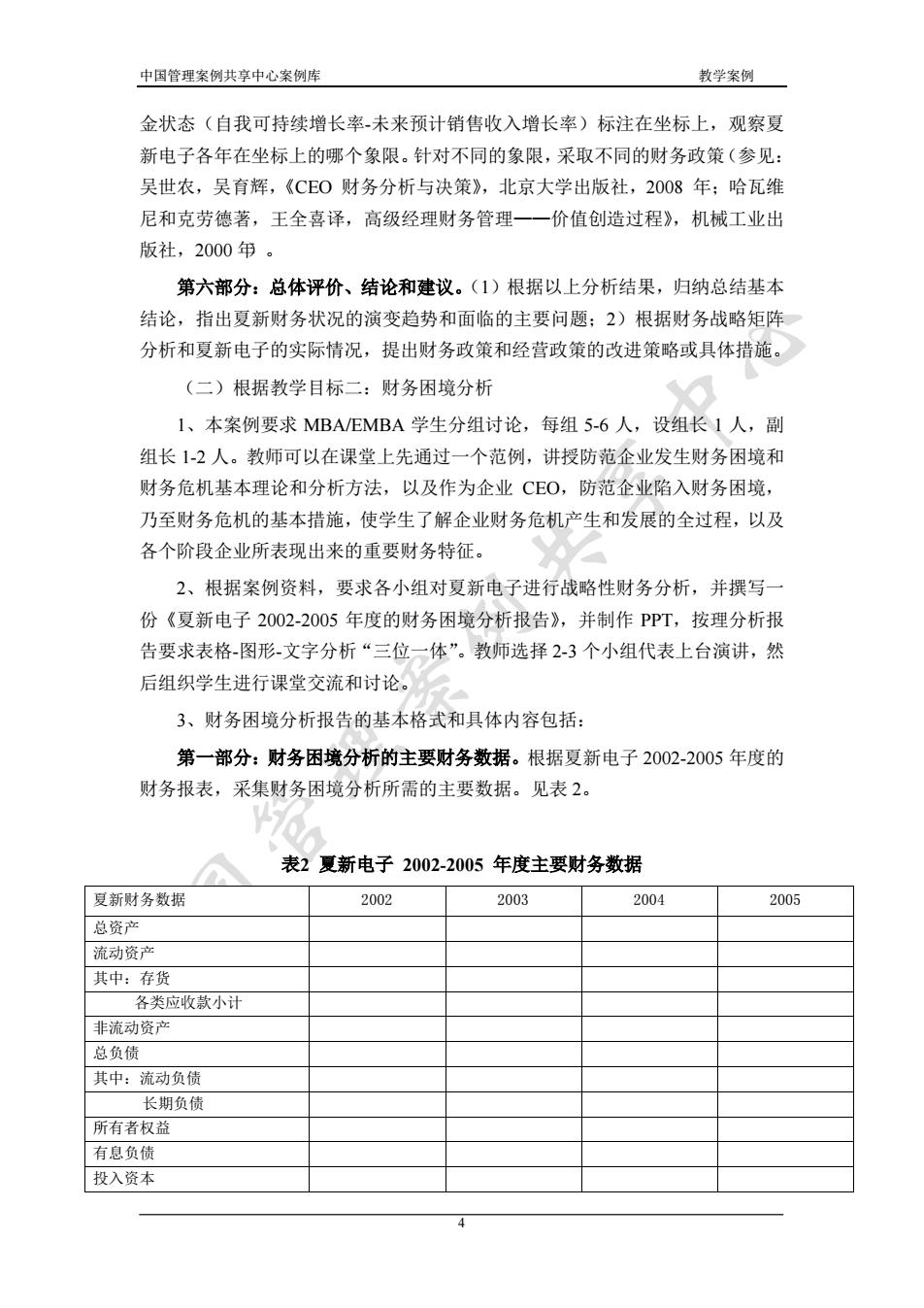

教学案例中国管理案例共享中心案例库金状态(自我可持续增长率-未来预计销售收入增长率)标注在坐标上,观察夏新电子各年在坐标上的哪个象限。针对不同的象限,采取不同的财务政策(参见:吴世农,吴育辉,《CEO财务分析与决策》,北京大学出版社,2008年;哈瓦维尼和克劳德著,王全喜译,高级经理财务管理一一价值创造过程》,机械工业出版社,2000年:第六部分:总体评价、结论和建议。(1)根据以上分析结果,归纳总结基本结论,指出夏新财务状况的演变趋势和面临的主要问题;2)根据财务战略矩阵分析和夏新电子的实际情况,提出财务政策和经营政策的改进策略或具体措施。(二)根据教学目标二:财务困境分析1、本案例要求MBA/EMBA学生分组讨论,每组5-6人,设组长1人,副组长1-2人。教师可以在课堂上先通过一个范例,讲授防范企业发生财务困境和财务危机基本理论和分析方法,以及作为企业CEO,防范企业陷入财务困境,乃至财务危机的基本措施,使学生了解企业财务危机产生和发展的全过程,以及各个阶段企业所表现出来的重要财务特征。2、根据案例资料,要求各小组对夏新电子进行战略性财务分析,并撰写一份《夏新电子2002-2005年度的财务困境分析报告》,并制作PPT,按理分析报告要求表格-图形-文字分析“三位一体”。教师选择2-3个小组代表上台演讲,然后组织学生进行课堂交流和讨论。3、财务困境分析报告的基本格式和具体内容包括:第一部分:财务困境分析的主要财务数据。根据夏新电子2002-2005年度的财务报表,采集财务困境分析所需的主要数据。见表2。表2夏新电子 2002-2005 年度主要财务数据福夏新财务数据2002200320042005总资产流动资产其中:存货各类应收款小非流动资产总负债其中:流动负债长期负债所有者权益有息负债投入资本

中国管理案例共享中心案例库 教学案例 4 金状态(自我可持续增长率-未来预计销售收入增长率)标注在坐标上,观察夏 新电子各年在坐标上的哪个象限。针对不同的象限,采取不同的财务政策(参见: 吴世农,吴育辉,《CEO 财务分析与决策》,北京大学出版社,2008 年;哈瓦维 尼和克劳德著,王全喜译,高级经理财务管理——价值创造过程》,机械工业出 版社,2000 年)。 第六部分:总体评价、结论和建议。(1)根据以上分析结果,归纳总结基本 结论,指出夏新财务状况的演变趋势和面临的主要问题;2)根据财务战略矩阵 分析和夏新电子的实际情况,提出财务政策和经营政策的改进策略或具体措施。 (二)根据教学目标二:财务困境分析 1、本案例要求 MBA/EMBA 学生分组讨论,每组 5-6 人,设组长 1 人,副 组长 1-2 人。教师可以在课堂上先通过一个范例,讲授防范企业发生财务困境和 财务危机基本理论和分析方法,以及作为企业 CEO,防范企业陷入财务困境, 乃至财务危机的基本措施,使学生了解企业财务危机产生和发展的全过程,以及 各个阶段企业所表现出来的重要财务特征。 2、根据案例资料,要求各小组对夏新电子进行战略性财务分析,并撰写一 份《夏新电子 2002-2005 年度的财务困境分析报告》,并制作 PPT,按理分析报 告要求表格-图形-文字分析“三位一体”。教师选择 2-3 个小组代表上台演讲,然 后组织学生进行课堂交流和讨论。 3、财务困境分析报告的基本格式和具体内容包括: 第一部分:财务困境分析的主要财务数据。根据夏新电子 2002-2005 年度的 财务报表,采集财务困境分析所需的主要数据。见表 2。 表2 夏新电子 2002-2005 年度主要财务数据 夏新财务数据 2002 2003 2004 2005 总资产 流动资产 其中:存货 各类应收款小计 非流动资产 总负债 其中:流动负债 长期负债 所有者权益 有息负债 投入资本

中国管理案例共享中心案例库教学案例销售收入主营业务成本财务费用或利息EBIT税后利润折旧经营净现金投资净现金筹资净现金当年现金增减年末总现金第二部分:夏新财务困境的主要标志或征兆。根据案例提供的事实、资料和数据,指出夏新电子陷入财务困境的10个标志。注意:教师可提示各组MBA/EMBA学生,从夏新电子的盈利能力、流动性、负债程度和结构、偿债能力、资产使用效率、现金创造能力、销售-利润-现金的增长及其协调性、投资等财务层面,或产品、营销、技术、生产、商业模式等运营层面,探讨夏新电子发生财务困境的标志第三部分:夏新电子财务困境的指标分析。应用财务困境指标体系(参见:吴世农,吴育辉《CEO财务分析与决策》,北京大学出版社,2008年;或国内外其它财务困境指标体系研究成果),根据表2,计算夏新电子2002-2005年度的各项财务困境指标,并观察其变化趋势。根据文献,财务困境分析常用的指标体系有(共计16个主要指标):(1)三大增长状况分析:(a)销售增长率:(b)利润增长率;(c)经营性净现金增长率。(2)资产使用效率分析:(a)总资产周转速度;(b)存货周转速度;(c)应收款周转速度。(3)盈利能力分析:(a)ROE变化趋势(b)ROA变化趋势:(c)销售利润率变化趋。(4)负债状况和偿债能力分析:(a)资产负债率变化趋势:(b)长债/权益变化趋势;(c)利息保障倍数;(d)本息保障倍数。(5)资产流动性分析:(a)流动比率;(b)速动比率。(6)现金生成能力分析:(a)销售的现金含量;(b)资产的现金含量。(c)获现率=实际经营性净现金/应得经营净现金。根据计算结果进行分析,对夏新电子是否存在财务困境,以及何时开始发生财务困境做出判断。第四部分:夏新电子应对财务困境的策略或举措。根据夏新电子的资源条件,提出夏新电子摆脱财务困境的主要对策

中国管理案例共享中心案例库 教学案例 5 销售收入 主营业务成本 财务费用或利息 EBIT 税后利润 折旧 经营净现金 投资净现金 筹资净现金 当年现金增减 年末总现金 第二部分:夏新财务困境的主要标志或征兆。根据案例提供的事实、资料和 数据,指出夏新电子陷入财务困境的 10 个标志。注意:教师可提示各组 MBA/EMBA 学生,从夏新电子的盈利能力、流动性、负债程度和结构、偿债能 力、资产使用效率、现金创造能力、销售-利润-现金的增长及其协调性、投资等 财务层面,或产品、营销、技术、生产、商业模式等运营层面,探讨夏新电子发 生财务困境的标志。 第三部分:夏新电子财务困境的指标分析。应用财务困境指标体系(参见: 吴世农,吴育辉《CEO 财务分析与决策》,北京大学出版社,2008 年;或国内 外其它财务困境指标体系研究成果),根据表 2,计算夏新电子 2002-2005 年度的 各项财务困境指标,并观察其变化趋势。根据文献,财务困境分析常用的指标体 系有(共计 16 个主要指标):(1)三大增长状况分析:(a)销售增长率;(b)利 润增长率;(c)经营性净现金增长率。(2)资产使用效率分析:(a)总资产周转 速度;(b)存货周转速度;(c)应收款周转速度。(3)盈利能力分析∶(a)ROE 变化趋势;(b)ROA 变化趋势;(c)销售利润率变化趋。(4)负债状况和偿债 能力分析:(a)资产负债率变化趋势;(b)长债/权益变化趋势;(c)利息保障 倍数;(d)本息保障倍数。(5)资产流动性分析:(a)流动比率;(b)速动比率。 (6)现金生成能力分析:(a)销售的现金含量;(b)资产的现金含量。(c)获 现率=实际经营性净现金/应得经营净现金。根据计算结果进行分析,对夏新电子 是否存在财务困境,以及何时开始发生财务困境做出判断。 第四部分:夏新电子应对财务困境的策略或举措。根据夏新电子的资源条件, 提出夏新电子摆脱财务困境的主要对策