机构投资者发展战略研究 4.养老基金投入到共同基金中的比例在逐渐增加。就全球的总量来说,近 年来出现养老基金投资于共同基金的数量和比例增加的趋势。由于拉美国家在 20世纪90年代才进行了养老保障制度的改革,养老基金的总量较小,而且拉美 国家普遍对养老基金的投资范围实行严格限制。而亚洲国家养老保障制度改革也 比较晚。这种趋势在拉美和亚洲国家体现得不明显,主要体现在美国。美国个人 通过401(K)计划、固定缴费计划等持有共同基金。截止到2004年底,共同基 金的持有者中,63%是通过固定缴费计划帐户(或同时以其他计划)来持有共同 基金的,个人持有共同基金份额中的23%是以雇主发起的退休计划帐户持有的。 在2005年底,共同基金的份额中,34万亿(占14.3万亿总退休资产的24%, 剩下的10.9万亿资产由养老基金、保险公司、银行和经纪公司来管理)是养老 基金,占共同基金总资产的40%左右。1991~2005年间,共同基金所拥有的养 老基金从3220亿美元增加到34440亿美元,增长了9.7倍。 图11991-2005年间美国共同基金中的退休资产和IRAs(单位:10亿美元) 4000 3500 3000 2500 ◆一总退休 2000 资产 -IRAS 1500 1000 500 0 心

机构投资者发展战略研究 11 4.养老基金投入到共同基金中的比例在逐渐增加。就全球的总量来说,近 年来出现养老基金投资于共同基金的数量和比例增加的趋势。由于拉美国家在 20 世纪 90 年代才进行了养老保障制度的改革,养老基金的总量较小,而且拉美 国家普遍对养老基金的投资范围实行严格限制。而亚洲国家养老保障制度改革也 比较晚。这种趋势在拉美和亚洲国家体现得不明显,主要体现在美国。美国个人 通过 401(K)计划、固定缴费计划等持有共同基金。截止到 2004 年底,共同基 金的持有者中,63%是通过固定缴费计划帐户(或同时以其他计划)来持有共同 基金的,个人持有共同基金份额中的 23%是以雇主发起的退休计划帐户持有的。 在 2005 年底,共同基金的份额中,3.4 万亿(占 14.3 万亿总退休资产的 24%, 剩下的 10.9 万亿资产由养老基金、保险公司、银行和经纪公司来管理)是养老 基金,占共同基金总资产的 40%左右。1991~2005 年间,共同基金所拥有的养 老基金从 3220 亿美元增加到 34440 亿美元,增长了 9.7 倍。 图 1 1991-2005 年间美国共同基金中的退休资产和 IRAs(单位:10 亿美元) 0 500 1000 1500 2000 2500 3000 3500 4000 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 总退休 资产 IRAs

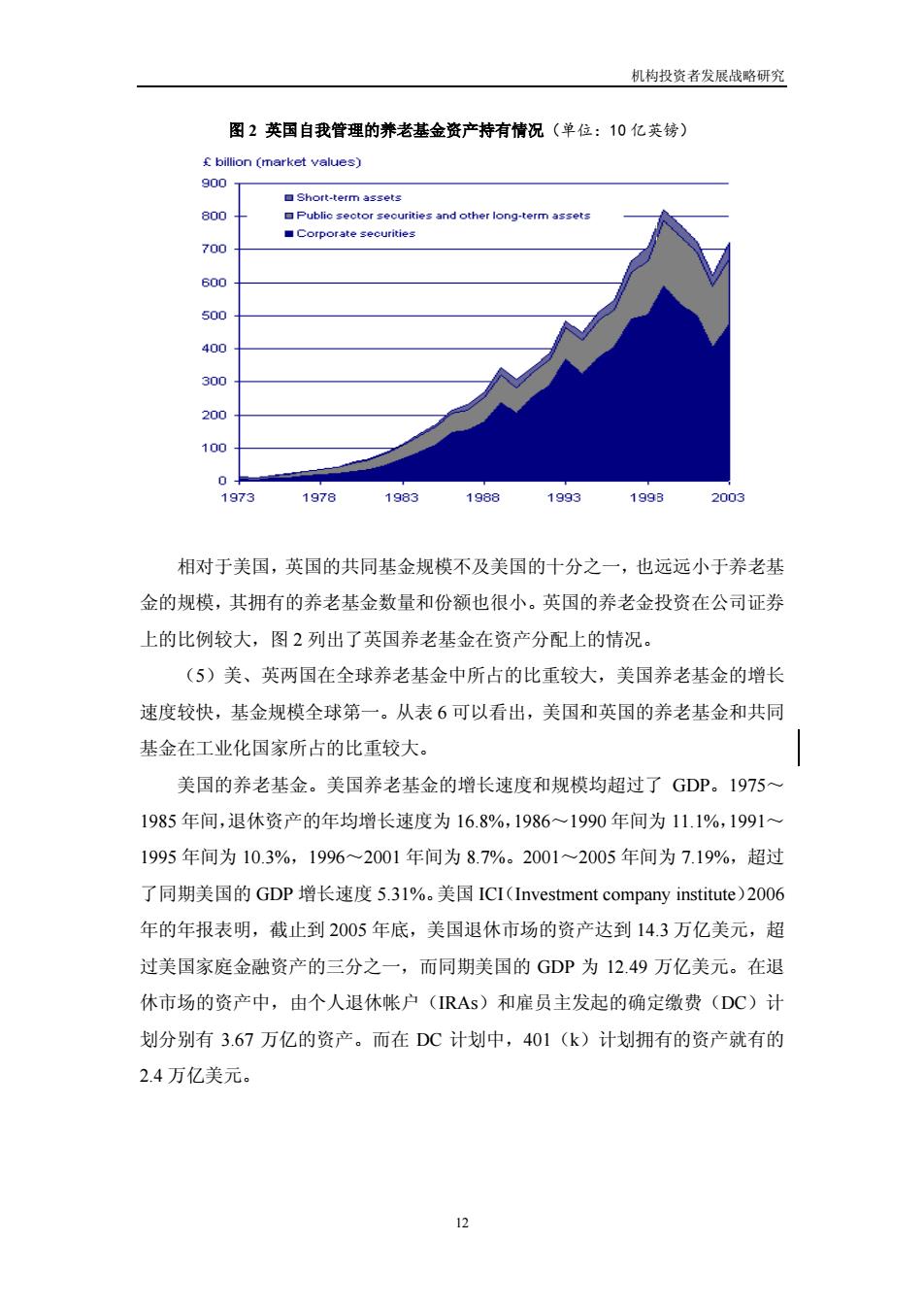

机构投资者发展战略研究 图2英国自我管理的养老基金资产持有情况(单位:10亿英镑) £billion〔narket values) 900 ▣Short-term assets 800 Public sector securities and other long-term assets Corporate securities 700 600 500 400 300 200 100 0 1973 1978 1983 1988 1993 1998 2003 相对于美国,英国的共同基金规模不及美国的十分之一,也远远小于养老基 金的规模,其拥有的养老基金数量和份额也很小。英国的养老金投资在公司证券 上的比例较大,图2列出了英国养老基金在资产分配上的情况。 (5)美、英两国在全球养老基金中所占的比重较大,美国养老基金的增长 速度较快,基金规模全球第一。从表6可以看出,美国和英国的养老基金和共同 基金在工业化国家所占的比重较大。 美国的养老基金。美国养老基金的增长速度和规模均超过了GDP。1975~ 1985年间,退休资产的年均增长速度为16.8%,19861990年间为11.1%,1991~ 1995年间为10.3%,1996~2001年间为8.7%。2001~2005年间为7.19%,超过 了同期美国的GDP增长速度5.31%。美国ICI(Investment company institute)2006 年的年报表明,截止到2005年底,美国退休市场的资产达到14.3万亿美元,超 过美国家庭金融资产的三分之一,而同期美国的GDP为12.49万亿美元。在退 休市场的资产中,由个人退休帐户(RAs)和雇员主发起的确定缴费(DC)计 划分别有3.67万亿的资产。而在DC计划中,401(k)计划拥有的资产就有的 2.4万亿美元。 2

机构投资者发展战略研究 12 图 2 英国自我管理的养老基金资产持有情况(单位:10 亿英镑) 相对于美国,英国的共同基金规模不及美国的十分之一,也远远小于养老基 金的规模,其拥有的养老基金数量和份额也很小。英国的养老金投资在公司证券 上的比例较大,图 2 列出了英国养老基金在资产分配上的情况。 (5)美、英两国在全球养老基金中所占的比重较大,美国养老基金的增长 速度较快,基金规模全球第一。从表 6 可以看出,美国和英国的养老基金和共同 基金在工业化国家所占的比重较大。 美国的养老基金。美国养老基金的增长速度和规模均超过了 GDP。1975~ 1985 年间,退休资产的年均增长速度为 16.8%,1986~1990 年间为 11.1%,1991~ 1995 年间为 10.3%,1996~2001 年间为 8.7%。2001~2005 年间为 7.19%,超过 了同期美国的 GDP 增长速度 5.31%。美国 ICI(Investment company institute)2006 年的年报表明,截止到 2005 年底,美国退休市场的资产达到 14.3 万亿美元,超 过美国家庭金融资产的三分之一,而同期美国的 GDP 为 12.49 万亿美元。在退 休市场的资产中,由个人退休帐户(IRAs)和雇员主发起的确定缴费(DC)计 划分别有 3.67 万亿的资产。而在 DC 计划中,401(k)计划拥有的资产就有的 2.4 万亿美元

机构投资者发展战略研究 表81990-2005年美国退休市场发展状况 1990-2005年美国退休市场发展状况(单位:10亿美元) 年份 IRAs DCPs SLGERFs PDBPs FDBPs 年金 总和 1990 636 891 810 923 340 389 3989 1991 776 1060 894 1074 382 420 4606 1992 873 1161 974 1099 426 470 5003 1993 993 1320 1067 1213 468 519 5580 1994 1056 1407 1105 1305 512 523 5906 1995 1288 1713 1325 1492 541 570 6929 1996 1467 1953 1506 1613 606 605 7750 1997 1728 2335 1774 1783 659 628 8907 1998 2150 2621 1996 1928 716 778 10189 1999 2651 2978 2282 2117 774 878 11681 2000 2629 2921 2166 1951 797 891 11355 2001 2619 2655 2012 1723 860 977 10845 2002 2533 2334 1777 1446 894 980 9964 2003 2991 2865 2017 1717 959 1109 11746 2004 3336 3228 2120 1846 1024 1208 12902 2005 36674 3667 2800 1800 1100 1400 14300 注:IRAs一个人退休帐户,DCPs一确定缴费计划,SLGERFs-一州和地方政府雇员退休计划,PDBPs-一雇 主发起的私人周定收益养老基金, FDBPs-一联邦政府限定收益计划和联邦雇员节约储蓄计划。 图31990-2005年美国退休市场资产增长曲线(单位:10亿美元) 16000 14000 12000 10000 8000 6000 4000 2000 1990199119921993199419951996199719981999200020012002200320042005 英国的养老基金。根据英国统计局的统计数据,我们英国保险公司、自我管 理的养老金、投资信托和财产信托的总资产,见表9。从表中可以看出,英国养 老金的份额比保险公司和投资信托的份额均要大,是它们总和的两倍多。但英 国保险公司、自我管理的养老金、投资信托和财产信托的资产增长速度在1998 年后比美国要慢得多,1998~2004年间仅分别增长28.67%、13.31%、66.70%。 13

机构投资者发展战略研究 13 表 8 1990-2005 年美国退休市场发展状况 1990-2005 年美国退休市场发展状况(单位:10 亿美元) 年份 IRAs DCPs SLGERFs PDBPs FDBPs 年金 总和 1990 636 891 810 923 340 389 3989 1991 776 1060 894 1074 382 420 4606 1992 873 1161 974 1099 426 470 5003 1993 993 1320 1067 1213 468 519 5580 1994 1056 1407 1105 1305 512 523 5906 1995 1288 1713 1325 1492 541 570 6929 1996 1467 1953 1506 1613 606 605 7750 1997 1728 2335 1774 1783 659 628 8907 1998 2150 2621 1996 1928 716 778 10189 1999 2651 2978 2282 2117 774 878 11681 2000 2629 2921 2166 1951 797 891 11355 2001 2619 2655 2012 1723 860 977 10845 2002 2533 2334 1777 1446 894 980 9964 2003 2991 2865 2017 1717 959 1109 11746 2004 3336e 3228 2120 1846 1024 1208 12902 2005 3667e 3667 2800 1800 1100 1400 14300 注:IRAs—个人退休帐户,DCPs—确定缴费计划,SLGERFs—州和地方政府雇员退休计划,PDBPs—雇 主发起的私人固定收益养老基金, FDBPs—联邦政府限定收益计划和联邦雇员节约储蓄计划。 图 3 1990-2005 年美国退休市场资产增长曲线(单位:10 亿美元) 0 2000 4000 6000 8000 10000 12000 14000 16000 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 英国的养老基金。根据英国统计局的统计数据,我们英国保险公司、自我管 理的养老金、投资信托和财产信托的总资产,见表 9。从表中可以看出,英国养 老金的份额比保险公司和投资信托的份额均要大,是它们总和的两倍多。但英 国保险公司、自我管理的养老金、投资信托和财产信托的资产增长速度在 1998 年后比美国要慢得多,1998~2004 年间仅分别增长 28.67%、13.31%、66.70%

机构投资者发展战略研究 表91998-2004年英国机构总资产状况(单位:10亿英镑) 年份 保险公司 自我管理的养老金 投资信托和财产信托 1998 110.49 706.63 172.14 1999 114.49 820.95 221.9 2000 105.77 776.24 235.49 2001 112.34 722.39 215.31 2002 121.88 620.45 202.76 2003 116.55 719.64 262.03 2004 142.17 800.69 286.96 四、国外机构投资者的发展历史简述 (一)机构投资者成长的早期情况 机构投资者的早期发展可以追溯到重商主义时代,地理大发现和金矿的发现 促进了贸易的发展,出现了专门从事商业的商人阶层,随后出现了以商业精英为 代表的重商主义学派,该学派认为国家财富的增长主要来源于对海外的商业盈余 上。因此,增加对殖民地的开发是当时占主流地位的重商主义学派的一项长期主 张。1868年在英国诞生的世界上第一只投资基金一海外和殖民地政府信托基 金(The Foreign and Colonial Government Trust),专项投资于英国政府为开发 海外殖民地而发行的公债,是世界上最早的非银行机构投资者。1924年3月, 美国波士顿成立麻萨诸塞投资者信托基金(The Massachusetts Investors Trust)。 这相当于美国最早的共同基金。 应该说美国和英国是机构投资者发展历史比较长的两个国家,两国资本市场 的发展时间也较长,成熟程度相对较高。机构投资者在全球的发展历史,主要体 现在这两个国家。 (二)以美国为代表的成熟市场的机构投资者发展 根据各时期的发展速度、监管制度和行为特征,Davis(2002年)将美国机 构投资者的发展分为四个阶段: (1)在1929年以前均为起步阶段,其发展速度非常有限。美国机构投资 者很早就开始了在股票市场的投资活动,只不过早期持股比例较低,没有引起人 g

机构投资者发展战略研究 14 表 9 1998-2004 年英国机构总资产状况(单位:10 亿英镑) 年份 保险公司 自我管理的养老金 投资信托和财产信托 1998 110.49 706.63 172.14 1999 114.49 820.95 221.9 2000 105.77 776.24 235.49 2001 112.34 722.39 215.31 2002 121.88 620.45 202.76 2003 116.55 719.64 262.03 2004 142.17 800.69 286.96 四、国外机构投资者的发展历史简述 (一)机构投资者成长的早期情况 机构投资者的早期发展可以追溯到重商主义时代,地理大发现和金矿的发现 促进了贸易的发展,出现了专门从事商业的商人阶层,随后出现了以商业精英为 代表的重商主义学派,该学派认为国家财富的增长主要来源于对海外的商业盈余 上。因此,增加对殖民地的开发是当时占主流地位的重商主义学派的一项长期主 张。1868 年在英国诞生的世界上第一只投资基金——海外和殖民地政府信托基 金(The Foreign and Colonial Government Trust ),专项投资于英国政府为开发 海外殖民地而发行的公债,是世界上最早的非银行机构投资者。1924 年 3 月, 美国波士顿成立麻萨诸塞投资者信托基金(The Massachusetts Investors Trust)。 这相当于美国最早的共同基金。 应该说美国和英国是机构投资者发展历史比较长的两个国家,两国资本市场 的发展时间也较长,成熟程度相对较高。机构投资者在全球的发展历史,主要体 现在这两个国家。 (二)以美国为代表的成熟市场的机构投资者发展 根据各时期的发展速度、监管制度和行为特征,Davis(2002 年)将美国机 构投资者的发展分为四个阶段: (1) 在 1929 年以前均为起步阶段,其发展速度非常有限。美国机构投资 者很早就开始了在股票市场的投资活动,只不过早期持股比例较低,没有引起人

机构投资者发展战略研究 们足够重视。1900年美国各类机构投资者所持有股份占股票市场总量的比例(定 义为总体持股率)仅为6.7%,1912年上升到8.1%,1929年进一步上升到9.6% (Kot忆,1978)。从1900年到1929年的29年时间里,机构投资者的总体持股 率每年增长0.09%。在这一时期,美国诞生了机构投资者发展历史上的第一只基 金,即前文提到的麻萨诸塞投资者信托基金。该基金的出现解决了困扰中小投资 者由于资金量小而难以在资本市场投资的难题。在此之前,广大中等收入人群的 投资渠道比较狭窄,只能局限于以银行储蓄和独立购买股票等有限方式投资理 财,股票市场的大量投资成为少数极为富有人群的专利。然而,1929年发生的 股灾暴露出了机构投资者行业发展的许多问题,20世纪30年代的大萧条、第二 次世界大战的爆发也使机构投资者行业特别是基金行业遭受严重打击。 (2)20世纪30年代至70年代为规范中的发展时期,该阶段各种法律法规 颁布和出台。1929年灾难性的股市崩盘,在一定程度上引发了美国20世纪30 年代的持续性大萧条。机构投资者行业也不能幸免,广大投资者承受的损失巨大, 投资者信心严重不足。尽管有多方面的原因,但银行体系由于缺乏监管出现的信 用膨胀所造成的投资过热,对20世纪30年代的经济危机(包括金融行业危机) 起着推波助澜的作用。另外20世纪30年代前的证券市场,投机盛行,被会员控 制的交易所从本质上来说是一个私人俱乐部,为交易所的会员牟取暴利,而不是 包括公众投资者的利益。在当时缺乏有效监管的情况下,交易所的会员们勾结起 来,不择手段地操纵股票,伴随着美国经济的增长,股市的不断飙升使人们已经 忘记了什么叫做风险。危机爆发后,如何加强对包括机构投资者行业在内的整个 金融业的监管,保护投资者利益,以重树投资者信心,成为摆在当时美国政府面 前的迫切任务。在这样的背景下,自20世纪30年代开始,美国政府颁布了一系 列法律法规用以监管证券市场和机构投资者的行为。主要的法律有: ①1933年的《银行法》(即《格拉斯一一斯蒂格尔法》)。该法律直接规 定了商业银行和投资银行分业经营的原则。对商业银行从此证券投资的证券种 类、投资额度、信用业务范围进行了限定(如以自有资金投资证养的量不能超过 自由资本和盈余总额的10%等),禁止挪用一般客户存款进行证券投资等。 ②1933年的《证券法》,明确了证券发行的注册制度和向投资者提供充分、 准确、及时的信息披露制度等。 5

机构投资者发展战略研究 15 们足够重视。1900 年美国各类机构投资者所持有股份占股票市场总量的比例(定 义为总体持股率)仅为 6.7%,1912 年上升到 8.1%,1929 年进一步上升到 9.6% (Kotz,1978)。从 1900 年到 1929 年的 29 年时间里,机构投资者的总体持股 率每年增长 0.09%。在这一时期,美国诞生了机构投资者发展历史上的第一只基 金,即前文提到的麻萨诸塞投资者信托基金。该基金的出现解决了困扰中小投资 者由于资金量小而难以在资本市场投资的难题。在此之前,广大中等收入人群的 投资渠道比较狭窄,只能局限于以银行储蓄和独立购买股票等有限方式投资理 财,股票市场的大量投资成为少数极为富有人群的专利。然而,1929 年发生的 股灾暴露出了机构投资者行业发展的许多问题,20 世纪 30 年代的大萧条、第二 次世界大战的爆发也使机构投资者行业特别是基金行业遭受严重打击。 (2)20 世纪 30 年代至 70 年代为规范中的发展时期,该阶段各种法律法规 颁布和出台。1929 年灾难性的股市崩盘,在一定程度上引发了美国 20 世纪 30 年代的持续性大萧条。机构投资者行业也不能幸免,广大投资者承受的损失巨大, 投资者信心严重不足。尽管有多方面的原因,但银行体系由于缺乏监管出现的信 用膨胀所造成的投资过热,对 20 世纪 30 年代的经济危机(包括金融行业危机) 起着推波助澜的作用。另外 20 世纪 30 年代前的证券市场,投机盛行,被会员控 制的交易所从本质上来说是一个私人俱乐部,为交易所的会员牟取暴利,而不是 包括公众投资者的利益。在当时缺乏有效监管的情况下,交易所的会员们勾结起 来,不择手段地操纵股票,伴随着美国经济的增长,股市的不断飙升使人们已经 忘记了什么叫做风险。危机爆发后,如何加强对包括机构投资者行业在内的整个 金融业的监管,保护投资者利益,以重树投资者信心,成为摆在当时美国政府面 前的迫切任务。在这样的背景下,自 20 世纪 30 年代开始,美国政府颁布了一系 列法律法规用以监管证券市场和机构投资者的行为。主要的法律有: ①1933 年的《银行法》(即《格拉斯——斯蒂格尔法》)。该法律直接规 定了商业银行和投资银行分业经营的原则。对商业银行从此证券投资的证券种 类、投资额度、信用业务范围进行了限定(如以自有资金投资证券的量不能超过 自由资本和盈余总额的 10%等),禁止挪用一般客户存款进行证券投资等。 ②1933 年的《证券法》,明确了证券发行的注册制度和向投资者提供充分、 准确、及时的信息披露制度等