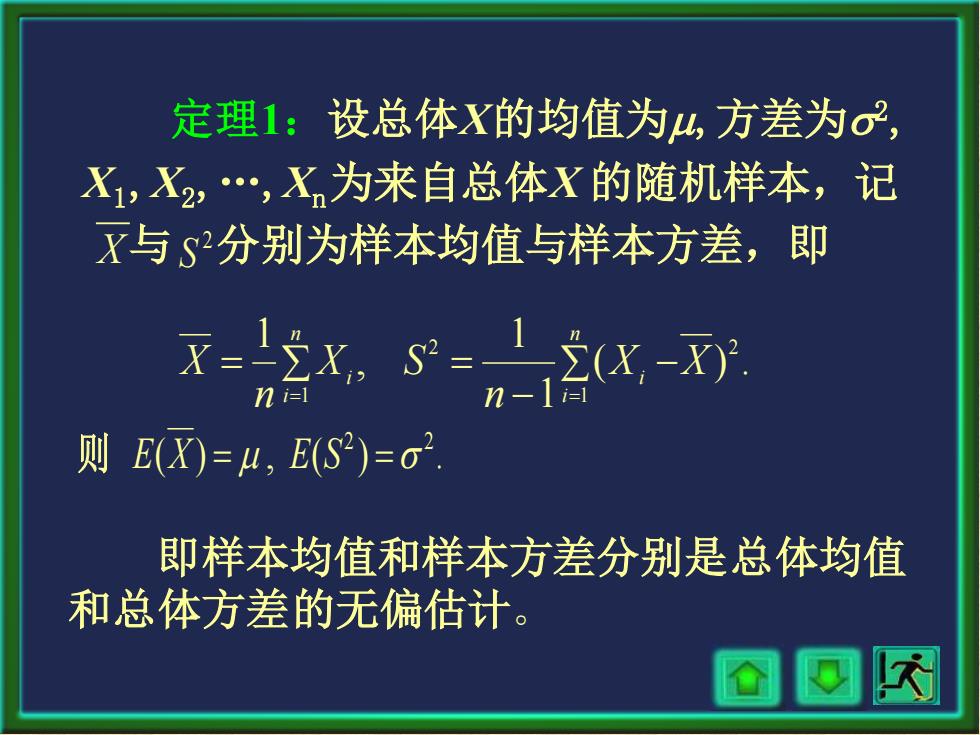

定理1:设总体X的均值为4,方差为o, X1,X2,.,Xn为来自总体X的随机样本,记 与s分别为样本均值与样本方差,即 X-2x.s-n含X-0 n i=l 则EX)=4,ES2)=σ 即样本均值和样本方差分别是总体均值 和总体方差的无偏估计

定理1:设总体X的均值为,方差为 2 , X1,X2, . ,Xn为来自总体X 的随机样本,记 与 分别为样本均值与样本方差,即 即样本均值和样本方差分别是总体均值 和总体方差的无偏估计。 ( ) . 1 1 , 1 2 1 2 1 X X n X S n X n i i n i i − − = = = = ( ) , ( ) . 2 2 则 E X = E S = X 2 S

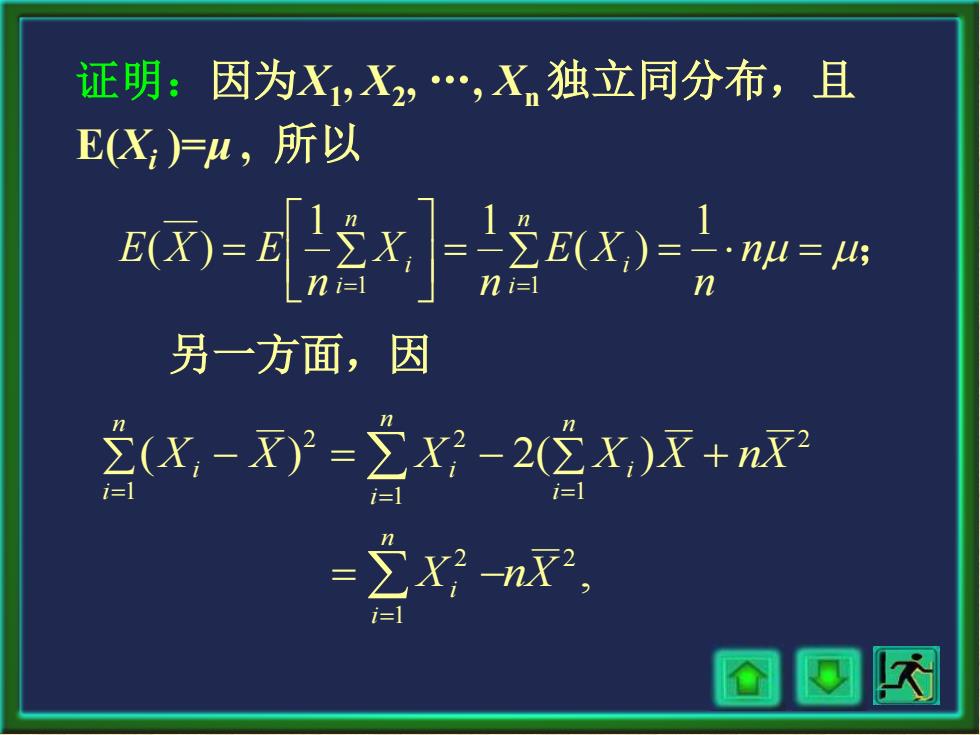

证明:因为X,X2,.,X独立同分布,且 EX=4,所以 0-含x]-X)-。w 另一方面,因 (x,-X2=∑X2-22x,)x+ =立xn2

证明:因为X1 , X2 , . , Xn 独立同分布,且 E(Xi )=μ , 所以 = = = ; = = = n n E X n X n E X E n i i n i i 1 ( ) 1 1 ( ) 1 1 另一方面,因 , ( ) 2( ) 2 1 2 2 1 1 2 2 1 X nX X X X X X nX n i i n i n i i i n i i = = = = = − − = − +

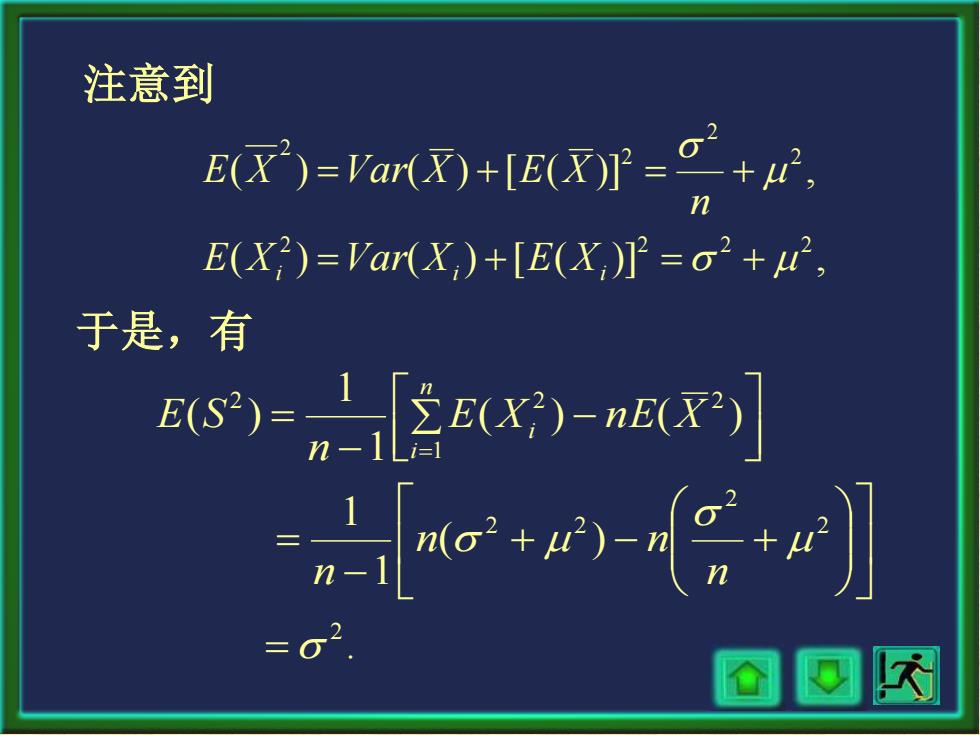

注意到 E(X)=Var(X)+[E(X)2=9 E(X2)=VaX)+[E(X,)]=o2+2 于是,有 E)-[2X)n) or-*]

( ) ( ) [ ( )] , ( ) ( ) [ ( )] , 2 2 2 2 2 2 2 2 = + = + = + = + E Xi Var Xi E Xi n E X Var X E X 于是,有 . ( ) 1 1 ( ) ( ) 1 1 ( ) 2 2 2 2 2 2 1 2 2 = + − + − = − − = = n n n n E X n E X n E S n i i 注意到

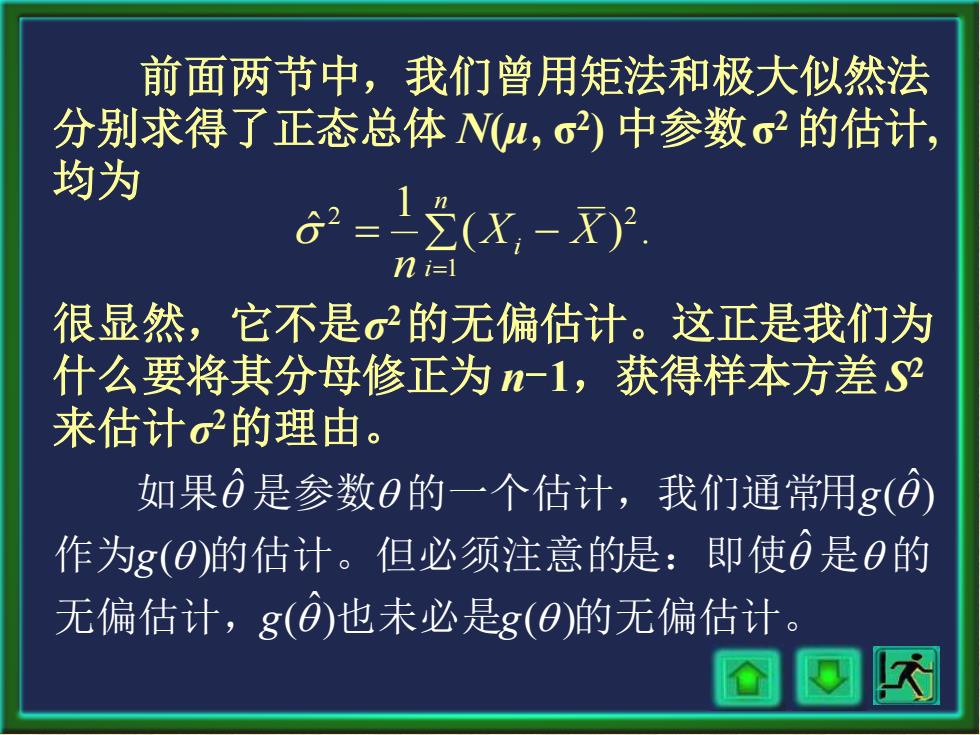

前面两节中,我们曾用矩法和极大似然法 分别求得了正态总体N(4,σ中参数σ2的估计, 均为 n i=l 很显然,它不是σ的无偏估计。这正是我们为 什么要将其分母修正为-1,获得样本方差S9 来估计σ2的理由。 如果0是参数0的一个估计,我们通常用g(0) 作为g(0)的估计。但必须注意的是:即使0是0的 无偏估计,g(0)也未必是g(0)的无偏估计

无偏估计, 也未必是 的无偏估计。 作为 的估计。但必须注意的是:即使 是 的 如果 是参数 的一个估计,我们通常用 ) ( ) ˆ ( ˆ ( ) ) ˆ ( ˆ g g g g 前面两节中,我们曾用矩法和极大似然法 分别求得了正态总体 N(μ, σ 2 ) 中参数σ 2的估计, 均为 ( ) . 1 ˆ 2 1 2 X X n n i = i − = 很显然,它不是σ 2的无偏估计。这正是我们为 什么要将其分母修正为 n-1,获得样本方差 S 2 来估计σ 2的理由

例2:求证:样本标准差S不是总体标准差。 的无偏估计。 证明:因E(S2)=o2, 所以,Var(S)+[E(S)]2=o2, 由Var(S)>0,知 [E(S)]2=o2-Var(S<o2. 所以,E(S<o 故,S不是σ的无偏估计。 @@的

例2:求证:样本标准差S 不是总体标准差 的无偏估计。 证明:因 E(S 2)= 2 , 所以,Var(S)+[E(S)]2 = 2 , 由 Var(S)>0,知 [E(S)]2 = 2 - Var(S)< 2 . 所以,E(S)< . 故,S 不是 的无偏估计