NLS估计技术 注意:NLS方法并不能够保证总是收敛到最优解, 可能出现的情况有:收敛速度缓慢、收敛到局部最 优解、估计系数出现发散情况 收敛到错误结果时,R可能出现负值。 在应用工作中,当遇到上述情况时,一种做法是 改变初始值,然后重新进行迭代求解过程

6 ——注意:NLS方法并不能够保证总是收敛到最优解, 可能出现的情况有:收敛速度缓慢、收敛到局部最 优解、估计系数出现发散情况 ——收敛到错误结果时,R2可能出现负值。 ——在应用工作中,当遇到上述情况时,一种做法是 改变初始值,然后重新进行迭代求解过程。 NLS估计技术

Chapter 6 广义最小二乘弦(GLS) 与 异方差(Heteroskedasticity)

Chapter 6 广义最小二乘法(GLS) 与 异方差(Heteroskedasticity)

主要内容 、 GLS法原理 二、异方差的来源及后果 三、异方差的检验 四、消除异方差和估计模型 五、EViews的应用 六、案例

主要内容 一、GLS法原理 二、异方差的来源及后果 三、异方差的检验 四、消除异方差和估计模型 五、EViews的应用 六、案例

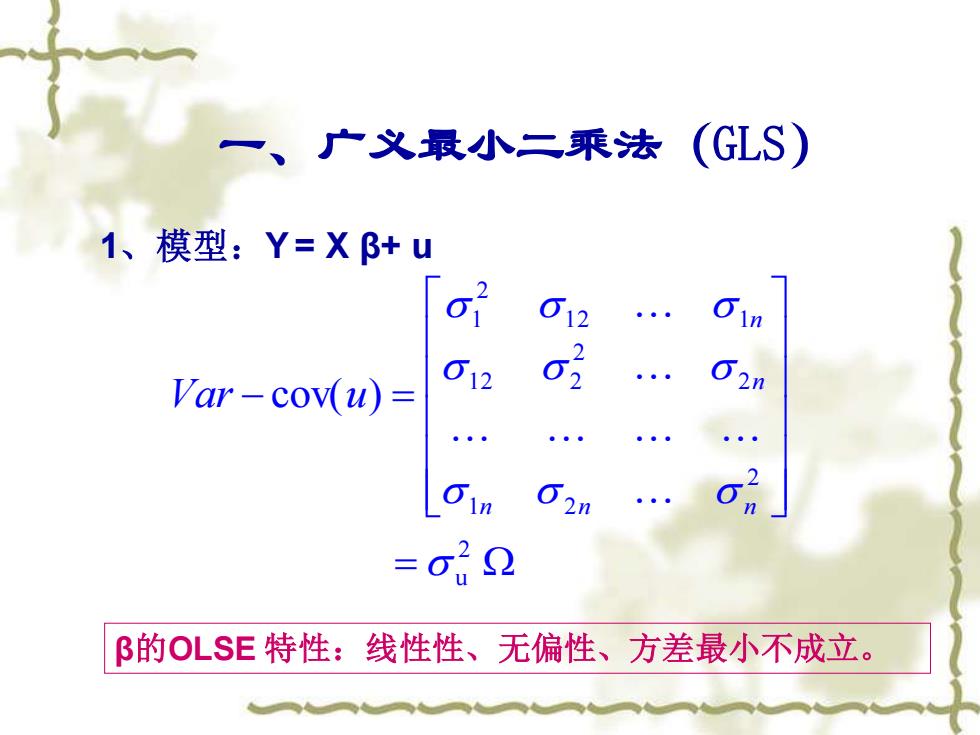

、广义最小二乘法 (GLS) 1、模型:Y=XB+u 612 61n 。 Var-cov(u)= 612 62n 。 62n β的OLSE特性:线性性、无偏性、方差最小不成立

一、广义最小二乘法(GLS) 1、模型:Y = X β+ u cov( ) 2 u 2 1 2 2 2 1 2 2 1 2 1 2 1 = − = n n n n n Var u β的OLSE 特性:线性性、无偏性、方差最小不成立

2、GLS原理 Y=Xβ+u Var (u)=G2Q=2P P (P为非奇异阵) 以P1左乘原模型: P-1Y=P1X B+P-1 u 即:Y=XB+u* 则:Var(u)=Var(P1u)=E(P-1uu'P) =21

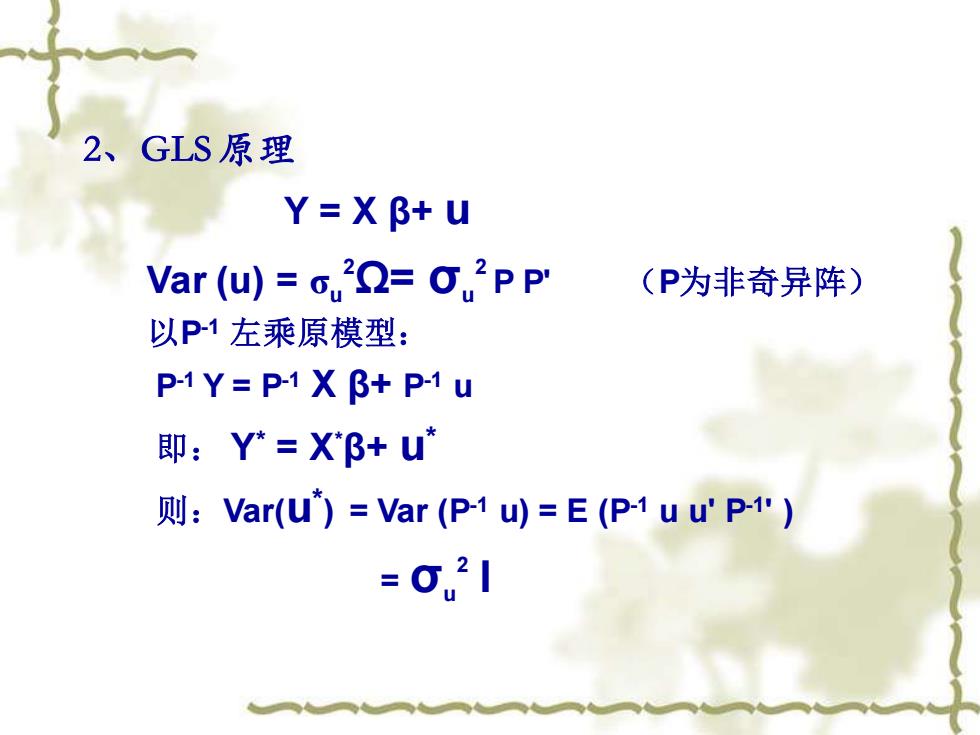

2、GLS 原理 Y = X β+ u Var (u) = σu 2Ω= σu 2 P P' (P为非奇异阵) 以P-1 左乘原模型: P-1 Y = P-1 X β+ P-1 u 即: Y* = X*β+ u * 则:Var(u * ) = Var (P-1 u) = E (P-1 u u' P-1 ' ) = σu 2 I