语通证 宏观研究 HAiTONG 全球经济 深度报告 2007年9月10日 次级债事件或使中国面临紧缩和通胀风险 。次级债事件是个一连串事件,反映了美国住房金融市场一次信用链条上金融产品的 全面收缩,这些产品包括次级抵押贷款、次级债券及其衍生品。这些产品是相互影 响的,他们对金融市场和实体经济的影响也是交错复杂的。这也是本报告将它们综 合在一起进行分析的原因, 。一方面,低利率延长和加热了美国房地产的上升周期,造成了房地产价格持续上涨 的预期;另一方面,金融创新在监管滞后的情况下导致了金融市场上对信用和风险 的忽视,这两个原因滋生了次级债事件。 ·我们估计,次级抵押贷款的损失为1390-2300亿美元;而对于次级债券及其衍生品, 虽然无法估计其损失的程度,但随着多米诺骨牌的倒下,我们认为其损失不仅是一 次金融动荡。 。次级债事件对金融市场的影响仍未结束,随着时间的洗刷,次级债产品昔日疯狂中 的纰漏将逐渐显现。次级债事件中忽视信用和风险的教训将导致金融市场上风险定 价重置和信贷条件趋严。 。次级债事件将对美国经济具有实质性的负面影响。主要表现在三个方面:建筑业和 房地产业萎缩将拖累宏观经济;信贷收缩和公司债券利率上升将使企业投资下降; 消货下降将使美国经济萎缩。 。关于美联储降息。从次级债事件导致金融市场波动的本身来看,美联储未必降息, 因为联储没有准备次贷损失买单;从次级债事件对美国实体经济的负面影响来看, 降息是可预期的,而降息的决定取决于美国的就业、价格和消贵等实际经济指标。 反过来说,如果美联储降息,则说明次级债事件已经影响到美国实体经济,其后续 的影响更值得担忧。 相关研究 ·关于次级债事件与美元汇率。短期来说,美元因其作为避险货币使美元汇率短暂上 升,但如果考虑中长期影响,次级债事件可能导致美国利率降低而使美元走软。 综观美国次按危机及对我国经济和股市 的影响 2007.8.17 ·关于中国是否会成为全球资本的避风港。在全球资本的大本营里,主要国家的金融 市场正面临流动性匮乏(也正因为如此,主要国家央行多次向市场注资)。全球资 本更有可能面临的,是一次战略收缩,而不是战略重点的调整。认为中国等新兴经 济体将成为全球资本的避风港的观,点显得过于乐观。 。中国需要警惕紧缩通胀风险。因为次级债事件可能导致中国经济紧缩,而且,美国 宏观经济分析师 降息、美元走软和中国加息将使得人民币升值压力加大,导致流动性过剩状况恶化, 从而使中国面临更大的通胀压力 陈勇 电话:021-63411669 Email:chenyong@htsec.com 请务必阅读正文之后的免责条款

请务必阅读正文之后的免责条款 深度报告 2007 年 9 月 10 日 次级债事件或使中国面临紧缩和通胀风险 z 次级债事件是个一连串事件,反映了美国住房金融市场一次信用链条上金融产品的 全面收缩,这些产品包括次级抵押贷款、次级债券及其衍生品。这些产品是相互影 响的,他们对金融市场和实体经济的影响也是交错复杂的。这也是本报告将它们综 合在一起进行分析的原因。 z 一方面,低利率延长和加热了美国房地产的上升周期,造成了房地产价格持续上涨 的预期;另一方面,金融创新在监管滞后的情况下导致了金融市场上对信用和风险 的忽视,这两个原因滋生了次级债事件。 z 我们估计,次级抵押贷款的损失为 1390-2300 亿美元;而对于次级债券及其衍生品, 虽然无法估计其损失的程度,但随着多米诺骨牌的倒下,我们认为其损失不仅是一 次金融动荡。 z 次级债事件对金融市场的影响仍未结束,随着时间的洗刷,次级债产品昔日疯狂中 的纰漏将逐渐显现。次级债事件中忽视信用和风险的教训将导致金融市场上风险定 价重置和信贷条件趋严。 z 次级债事件将对美国经济具有实质性的负面影响。主要表现在三个方面:建筑业和 房地产业萎缩将拖累宏观经济;信贷收缩和公司债券利率上升将使企业投资下降; 消费下降将使美国经济萎缩。 z 关于美联储降息。从次级债事件导致金融市场波动的本身来看,美联储未必降息, 因为联储没有准备次贷损失买单;从次级债事件对美国实体经济的负面影响来看, 降息是可预期的,而降息的决定取决于美国的就业、价格和消费等实际经济指标。 反过来说,如果美联储降息,则说明次级债事件已经影响到美国实体经济,其后续 的影响更值得担忧。 z 关于次级债事件与美元汇率。短期来说,美元因其作为避险货币使美元汇率短暂上 升,但如果考虑中长期影响,次级债事件可能导致美国利率降低而使美元走软。 z 关于中国是否会成为全球资本的避风港。在全球资本的大本营里,主要国家的金融 市场正面临流动性匮乏(也正因为如此,主要国家央行多次向市场注资)。全球资 本更有可能面临的,是一次战略收缩,而不是战略重点的调整。认为中国等新兴经 济体将成为全球资本的避风港的观点显得过于乐观。 z 中国需要警惕紧缩通胀风险。因为次级债事件可能导致中国经济紧缩,而且,美国 降息、美元走软和中国加息将使得人民币升值压力加大,导致流动性过剩状况恶化, 从而使中国面临更大的通胀压力。 全球经济 相关研究 综观美国次按危机及对我国经济和股市 的影响 2007.8.17 宏观经济分析师 陈勇 电 话:021-63411669 Email:chenyong@htsec.com 宏观研究

⊕ 酒道证券 HRITONG 宏观研究·深度报告 录 目 1.对房地产持续上涨的预期和信用失控滋生了次级债事件4 1.1次级债及其相关产品一一次级抵押贷款、次级债和次级债衍生品…4 1.2被延长和加热了的房地产上升周期..5 1.3次级债及其衍生品一一一次缺乏信用的信用创造.6 2.为次级债产品的损失买单需几何 10 2.1次级抵押贷款损失:1390-2300亿美元 .10 22次级债及其衍生品的损失:不仅是一次金融动荡 11 3.次级债事件的负面影响如何波及美国实体经济 13 3.1建筑业和房地产业萎缩将拖累宏观经济 13 3.2信贷收缩和公司债券利率上升将使企业投资下降 14 3.3消贵下降将对美国经济造成实际的负面影响 15 4.次级债事件对美国经济的影响:小结 1) 5.次级债事件的影响向全球蔓延的几个问题 5.1美联储是否会降息?… 17 52美元是否一改颓势? 1 5.3新兴经济体成为全球资本的避风港? 18 6.中国需要警惕紧缩通胀的风险… 19 6.1次级债事件可能导致中国经济紧缩 19 62美元走软和中美利差缩小使得人民币升值压力加大,导致流动性过剩状况恶化, 从而使中国面临更大的通胀压力.20

宏观研究·深度报告 1 目 录 1. 对房地产持续上涨的预期和信用失控滋生了次级债事件................................................... 4 1.1 次级债及其相关产品——次级抵押贷款、次级债和次级债衍生品 ........................ 4 1.2 被延长和加热了的房地产上升周期............................................................................ 5 1.3 次级债及其衍生品——一次缺乏信用的信用创造 ..................................................... 6 2. 为次级债产品的损失买单需几何 ........................................................................................ 10 2.1 次级抵押贷款损失:1390-2300 亿美元.................................................................... 10 2.2 次级债及其衍生品的损失:不仅是一次金融动荡 .................................................. 11 3. 次级债事件的负面影响如何波及美国实体经济................................................................. 13 3.1 建筑业和房地产业萎缩将拖累宏观经济.................................................................. 13 3.2 信贷收缩和公司债券利率上升将使企业投资下降 .................................................. 14 3.3 消费下降将对美国经济造成实际的负面影响.......................................................... 15 4. 次级债事件对美国经济的影响:小结 ................................................................................ 17 5. 次级债事件的影响向全球蔓延的几个问题 ........................................................................ 17 5.1 美联储是否会降息?.................................................................................................. 17 5.2 美元是否一改颓势?.................................................................................................. 17 5.3 新兴经济体成为全球资本的避风港?...................................................................... 18 6. 中国需要警惕紧缩通胀的风险 ............................................................................................ 19 6.1 次级债事件可能导致中国经济紧缩.......................................................................... 19 6.2 美元走软和中美利差缩小使得人民币升值压力加大,导致流动性过剩状况恶化, 从而使中国面临更大的通胀压力..................................................................................... 20

油道证 HRITONG 宏观研究·深度报告 2 图目录 图】次级债事件中的信用链条…4 图2美国房地产市场的周期特征(%)…5 图32001年以来的低利率对房地产上升周期具有明显的延长和加热作用(%)6 图42001年以后美国住房销售总量快速增长(百万)… …6 图5美国的实际利率和名义利率都没有达到高位7 图6次级债产品在信用的名义下实现规模扩张 7 图7次级债产品的生产和扩张伴随着风险的增加和信用的缺失 .8 图82001年以后美国住房抵押贷款余额快速增长(10亿美元)…9 图9次级抵押贷款所占份额越来越大…9 图10包括以次级抵押贷款为基础资产的衍生品规模大幅增长(10亿美元)…10 图11美国次级抵押贷款水平及份额的上升 10 图12次级抵押贷款违约率和严重违约率仍在攀升(%).11 图13美国建筑业和房地产行业与宏观经济的波动具有明显的关联性(%)…13 图14美国市场上BBB级工业类公司债券收益率明显上升(%)…14 图I5次级债事件将导致企业授资下降… …15 图16美国居民储蓄占可支配收入的比例逐渐下降至接近0的水平(%)…15 图17美国家庭债务占可支配收入的比例一直上升(%) .16 图18美国股票价格开始缩水 16 图19美国房价已经下降… 16 图20金融市场波动对美元汇率的影响是暂时的,利率对其影响更大…18 图21出口是推动中国经济增长的越来越重要的因素.19 图22美国的消贵规模远远超过其他国家… .19

宏观研究·深度报告 2 图目录 图 1 次级债事件中的信用链条 ............................................................................................... 4 图 2 美国房地产市场的周期特征(%)................................................................................ 5 图 3 2001 年以来的低利率对房地产上升周期具有明显的延长和加热作用(%)............ 6 图 4 2001 年以后美国住房销售总量快速增长(百万)....................................................... 6 图 5 美国的实际利率和名义利率都没有达到高位................................................................ 7 图 6 次级债产品在信用的名义下实现规模扩张.................................................................... 7 图 7 次级债产品的生产和扩张伴随着风险的增加和信用的缺失........................................ 8 图 8 2001 年以后美国住房抵押贷款余额快速增长(10 亿美元)...................................... 9 图 9 次级抵押贷款所占份额越来越大 ................................................................................... 9 图 10 包括以次级抵押贷款为基础资产的衍生品规模大幅增长(10 亿美元)............... 10 图 11 美国次级抵押贷款水平及份额的上升........................................................................ 10 图 12 次级抵押贷款违约率和严重违约率仍在攀升(%) .................................................11 图 13 美国建筑业和房地产行业与宏观经济的波动具有明显的关联性(%)................. 13 图 14 美国市场上 BBB 级工业类公司债券收益率明显上升(%) .................................. 14 图 15 次级债事件将导致企业投资下降 ............................................................................... 15 图 16 美国居民储蓄占可支配收入的比例逐渐下降至接近 0 的水平(%)..................... 15 图 17 美国家庭债务占可支配收入的比例一直上升(%) ................................................ 16 图 18 美国股票价格开始缩水 ............................................................................................... 16 图 19 美国房价已经下降 ....................................................................................................... 16 图 20 金融市场波动对美元汇率的影响是暂时的,利率对其影响更大............................ 18 图 21 出口是推动中国经济增长的越来越重要的因素........................................................ 19 图 22 美国的消费规模远远超过其他国家 ........................................................................... 19

⊕ 酒道证券 HRITONG 宏观研究·深度报告 3 表目录 表1次级债事件中倒下的多米诺骨牌…12 表2美国建筑业和房地产行业的盛衰对宏观经济的影响不小…14

宏观研究·深度报告 3 表目录 表 1 次级债事件中倒下的多米诺骨牌 ................................................................................. 12 表 2 美国建筑业和房地产行业的盛衰对宏观经济的影响不小.......................................... 14

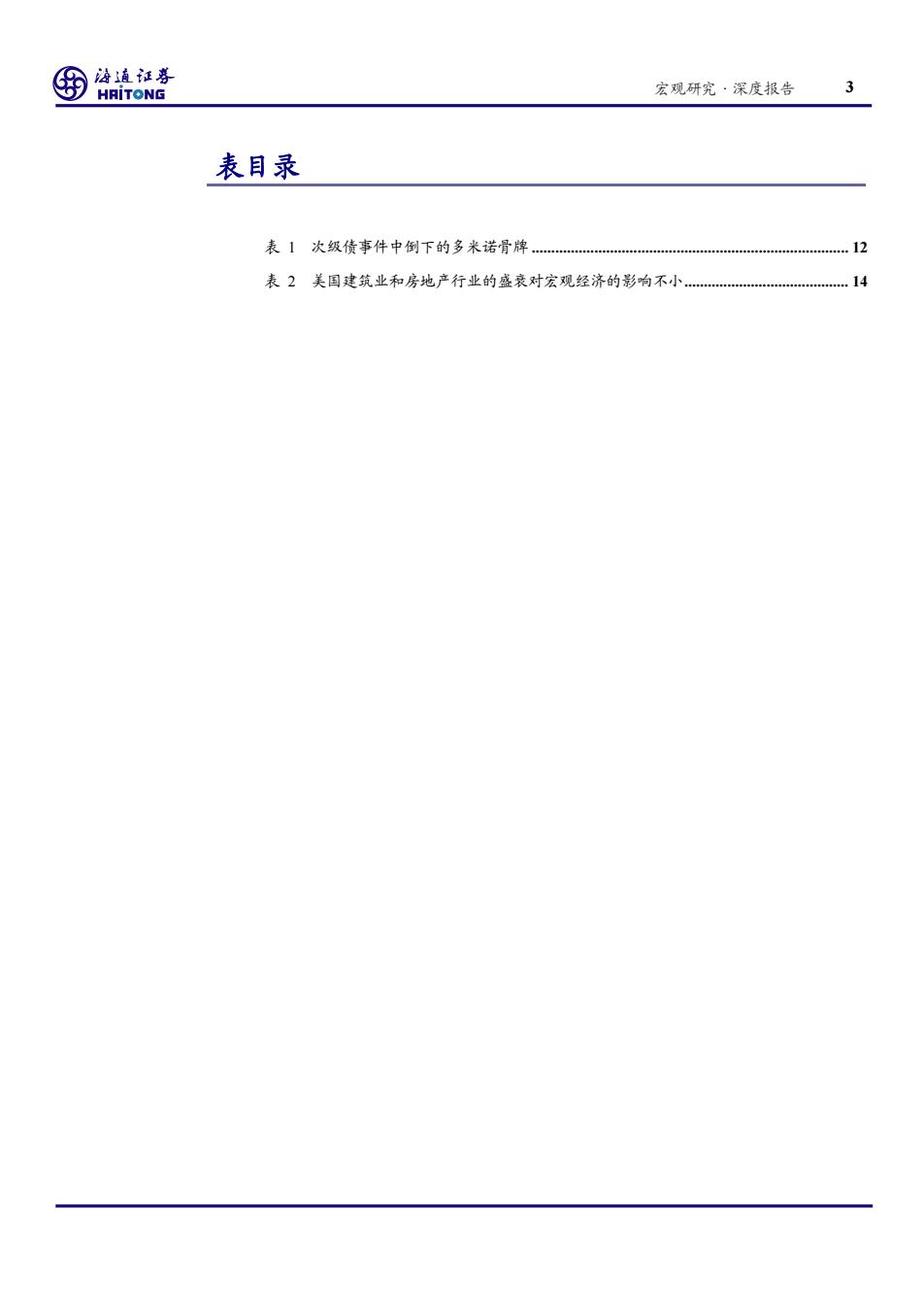

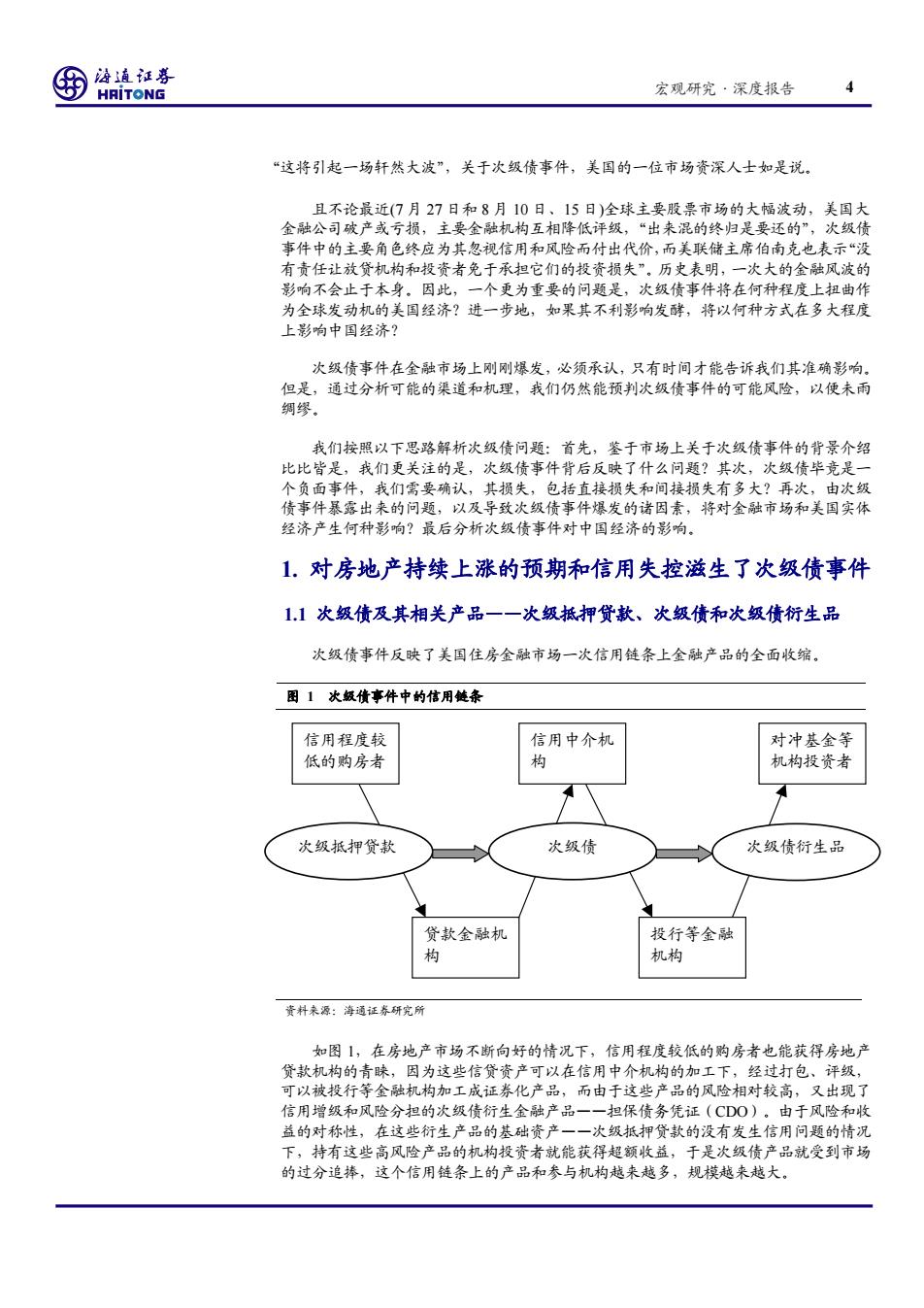

酒道证券 HRITONG 宏观研究·深度报告 “这将引起一场轩然大波”,关于次级债事件,美国的一位市场资深人士如是说。 且不论最近(7月27日和8月10日、15日)全球主要股票市场的大幅波动,美国大 金融公司破产或亏损,主要金融机构互相降低评级,“出来混的终归是要还的”,次级债 事件中的主要角色终应为其忽视信用和风险而付出代价,而美联储主席伯南克也表示“没 有责任让放贷机构和投资者免于承担它们的投资损失”。历史表明,一次大的金融风波的 影响不会止于本身。因此,一个更为重要的问题是,次级债事件将在何种程度上扭曲作 为全球发动机的美国经济?进一步地,如果其不利影响发酵,将以何种方式在多大程度 上影响中国经济? 次级债事件在金融市场上刚刚爆发,必须承认,只有时间才能告诉我们其准确影响 但是,通过分析可能的渠道和机理,我们仍然能预判次级债事件的可能风险,以便未雨 绸缪. 我们按照以下思路解析次级债问题:首先,鉴于市场上关于次级债事件的背景介绍 比比皆是,我们更关注的是,次级债事件背后反映了什么问题?其次,次级债毕竞是一 个负面事件,我们需要确认,其损失,包括直接损失和间接损失有多大?再次,由次级 债事件暴露出来的问题,以及导致次级债事件爆发的诸因素,将对金融市场和美国实体 经济产生何种影响?最后分析次级债事件对中国经济的影响。 1.对房地产持续上涨的预期和信用失控滋生了次级债事件 11次级债及其相关产品一一次级抵押贷款、次级债和次级债衍生品 次级债事件反映了美国住房金融市场一次信用链条上金融产品的全面收缩。 图1次级债事件中的信用链条 信用程度较 信用中介机 对冲基金等 低的购房者 构 机构投资者 次级抵押贷款 次级债 次级债衍生品 贷款金融机 投行等金融 构 机构 资料来源:海通证券研究所 如图1,在房地产市场不断向好的情况下,信用程度较低的购房者也能获得房地产 贷款机构的青睐,因为这些信贷资产可以在信用中介机构的加工下,经过打包、评级, 可以被投行等金融机构加工成证券化产品,而由于这些产品的风险相对较高,又出现了 信用增级和风险分担的次级债衍生金融产品一一担保债务凭证(CDO)。由于风险和收 益的对称性,在这些衍生产品的基础资产一一次级抵押贷款的没有发生信用问题的情况 下,持有这些高风险产品的机构投资者就能获得超额收益,于是次级债产品就受到市场 的过分追捧,这个信用链条上的产品和参与机构越来越多,规模越来越大

宏观研究·深度报告 4 “这将引起一场轩然大波”,关于次级债事件,美国的一位市场资深人士如是说。 且不论最近(7 月 27 日和 8 月 10 日、15 日)全球主要股票市场的大幅波动,美国大 金融公司破产或亏损,主要金融机构互相降低评级,“出来混的终归是要还的”,次级债 事件中的主要角色终应为其忽视信用和风险而付出代价,而美联储主席伯南克也表示“没 有责任让放贷机构和投资者免于承担它们的投资损失”。历史表明,一次大的金融风波的 影响不会止于本身。因此,一个更为重要的问题是,次级债事件将在何种程度上扭曲作 为全球发动机的美国经济?进一步地,如果其不利影响发酵,将以何种方式在多大程度 上影响中国经济? 次级债事件在金融市场上刚刚爆发,必须承认,只有时间才能告诉我们其准确影响。 但是,通过分析可能的渠道和机理,我们仍然能预判次级债事件的可能风险,以便未雨 绸缪。 我们按照以下思路解析次级债问题:首先,鉴于市场上关于次级债事件的背景介绍 比比皆是,我们更关注的是,次级债事件背后反映了什么问题?其次,次级债毕竟是一 个负面事件,我们需要确认,其损失,包括直接损失和间接损失有多大?再次,由次级 债事件暴露出来的问题,以及导致次级债事件爆发的诸因素,将对金融市场和美国实体 经济产生何种影响?最后分析次级债事件对中国经济的影响。 1. 对房地产持续上涨的预期和信用失控滋生了次级债事件 1.1 次级债及其相关产品——次级抵押贷款、次级债和次级债衍生品 次级债事件反映了美国住房金融市场一次信用链条上金融产品的全面收缩。 图 1 次级债事件中的信用链条 信用程度较 信用中介机 对冲基金等 低的购房者 构 机构投资者 次级抵押贷款 次级债 次级债衍生品 贷款金融机 构 投行等金融 机构 资料来源:海通证券研究所 如图 1,在房地产市场不断向好的情况下,信用程度较低的购房者也能获得房地产 贷款机构的青睐,因为这些信贷资产可以在信用中介机构的加工下,经过打包、评级, 可以被投行等金融机构加工成证券化产品,而由于这些产品的风险相对较高,又出现了 信用增级和风险分担的次级债衍生金融产品——担保债务凭证(CDO)。由于风险和收 益的对称性,在这些衍生产品的基础资产——次级抵押贷款的没有发生信用问题的情况 下,持有这些高风险产品的机构投资者就能获得超额收益,于是次级债产品就受到市场 的过分追捧,这个信用链条上的产品和参与机构越来越多,规模越来越大